报告发布日期:2026年03月19日

报告名称:《国信证券-健盛集团(603558.SH)财报点评:2025年四季度收入增长提速,无缝盈利持续修复展望乐观》

证券分析师:丁诗洁(S0980520040004)、刘佳琪(S0980523070003)

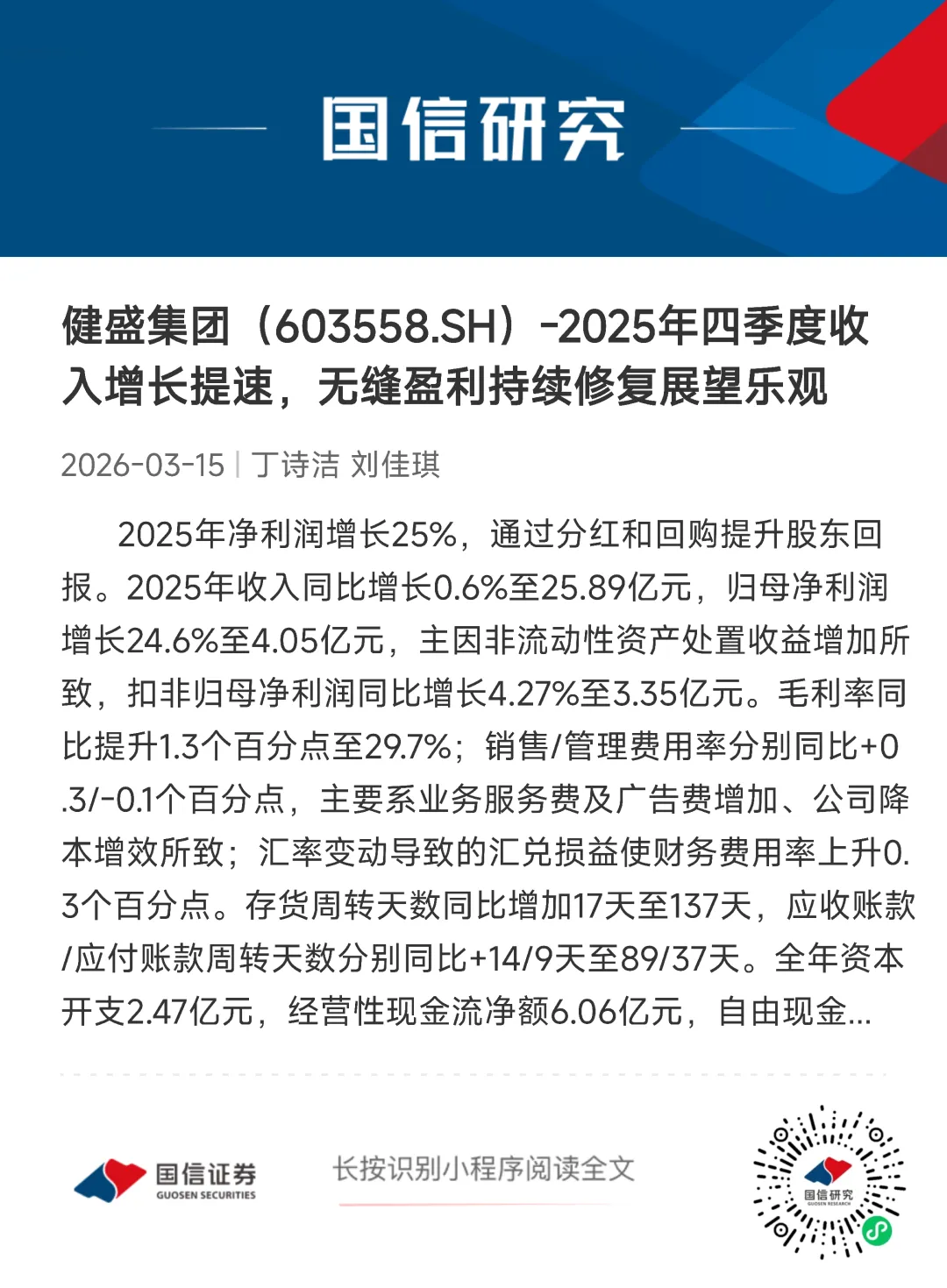

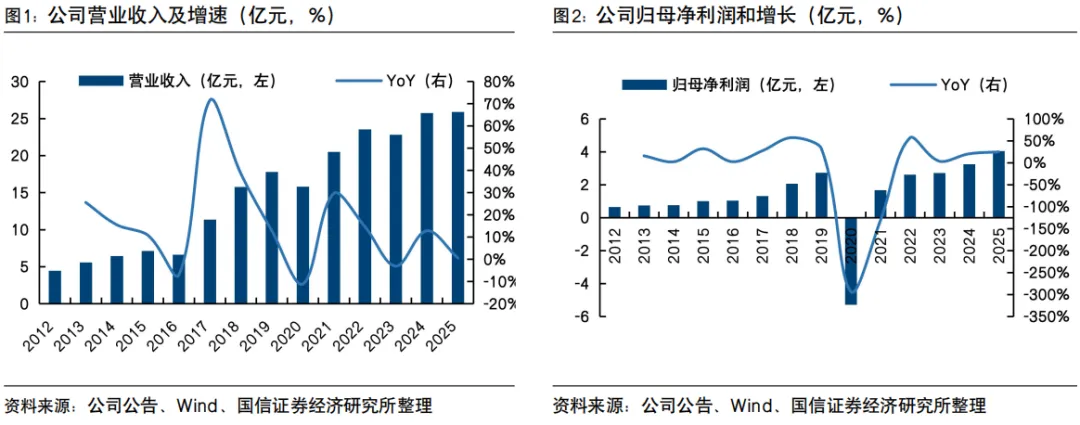

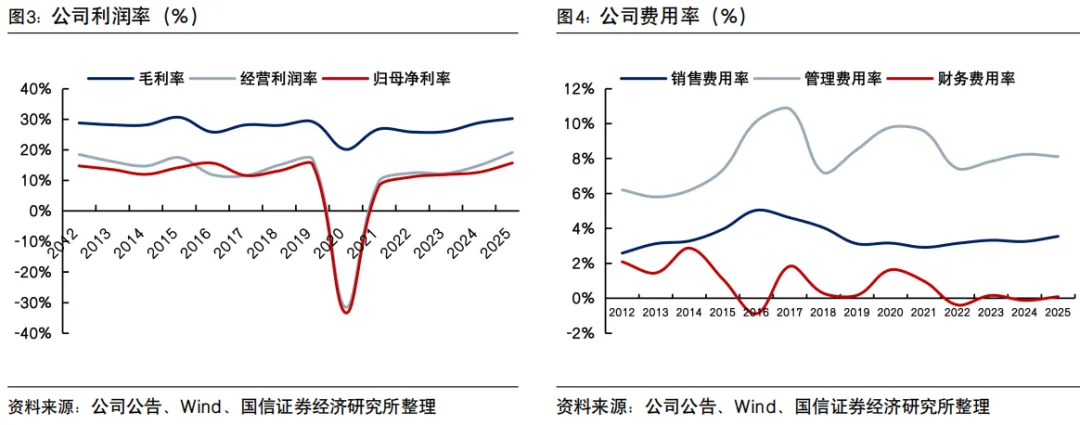

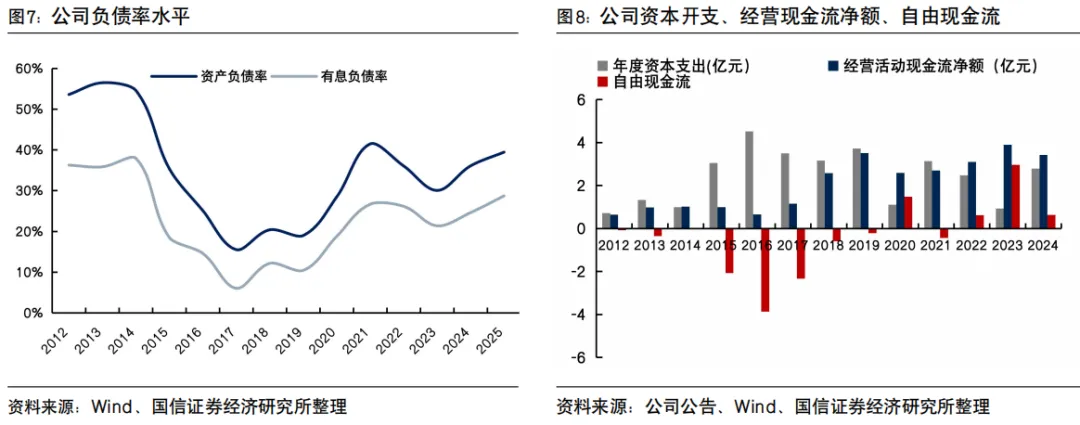

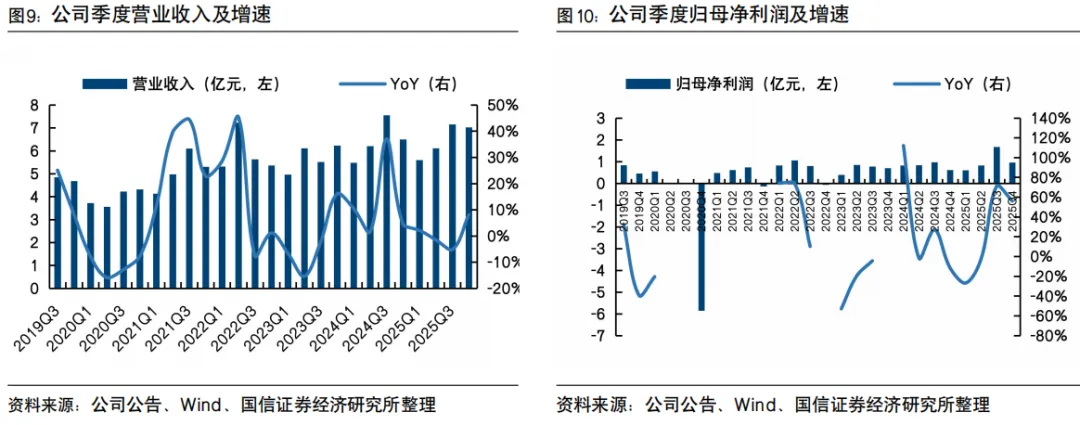

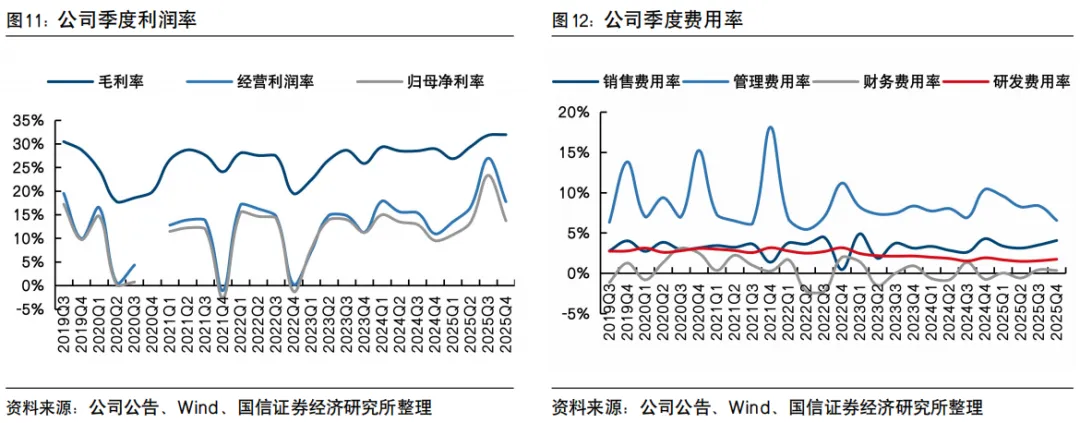

2025年净利润增长25%,通过分红和回购提升股东回报。2025年收入同比增长0.6%至25.89亿元,归母净利润增长24.6%至4.05亿元,主因非流动性资产处置收益增加所致,扣非归母净利润同比增长4.27%至3.35亿元。毛利率同比提升1.3个百分点至29.7%;销售/管理费用率分别同比+0.3/-0.1个百分点,主要系业务服务费及广告费增加、公司降本增效所致;汇率变动导致的汇兑损益使财务费用率上升0.3个百分点。存货周转天数同比增加17天至137天,应收账款/应付账款周转天数分别同比+14/9天至89/37天。全年资本开支2.47亿元,经营性现金流净额6.06亿元,自由现金流达3.05亿元。2025年末分红0.35元/股,叠加中期分红0.25元/股,分红率为65.5%;公司于2025年实施两期股份回购,首期回购方案已完成,第二期回购期限2025/10/10-2026/10/09,回购金额1.5-3.0亿元,回购价格不超过14.69元/股。

第四季度收入增长提速,净利润受益去年低基数增长较快。2025Q4公司收入同比增长8.1%至7.03亿元,毛利率同比+3.0百分点、环比+0.1百分点至31.9%,主因无缝业务毛利率提升;销售/管理/财务费用率分别同比-0.2/-3.9/+1.1百分点至4.1%/6.6%/0.3%,管理费用率大幅下降主因2024年末计提奖励基金1635万元;受益于毛利率提升、管理费用率下降,归母净利率同比+4.2百分点至13.7%。归母净利润同比+56.0%至0.96亿元,扣非归母净利润同比+50%至0.96亿元。

棉袜业务量价微升,无缝服饰盈利持续修复。1)棉袜:收入同比+2.3%至18.85亿元,来自量价共同推动,销量同比+2.1%至3.86亿双;毛利率+0.1百分点至30.1%;贡献净利润3.42亿元,净利率约为18%,扣非净利率约14.5%,同比保持稳定。2)无缝服饰:收入同比-3.3%至6.39亿元,量增价减,销量同比+0.9%至3363万件,均价同比-4.2%至19.0元。无缝盈利情况持续显著修复,越南兴安基地成功扭亏为盈,贡献利润1600余万元。无缝运动内衣毛利率提升迅速,带动整体毛利率同比+4.7百分点至26.4%,净利率约提升3.0百分点至9.9%,扣非净利率同比+1.9百分点至9.5%。

风险提示:海外需求疲软、关税政策不确定性、系统性风险。

文字节选自报告《国信证券-健盛集团(603558.SH)财报点评:2025年四季度收入增长提速,无缝盈利持续修复展望乐观》,进入小程序查看报告全文

相关报告

《健盛集团(603558.SH)-上半年收入增长6%,棉袜业务增长稳健》 ——2024-08-09

免责声明

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关

国信证券纺织服装研究团队介绍

团队长期深入研究纺织服装全行业,对行业核心龙头和细分领域均有深度覆盖,追求专业客观、厚积薄发。团队曾于2020年获金牛奖最佳纺织服装团队第五名,2022年获新浪“金麒麟”纺织服饰最佳分析师第五名,2023年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”纺织服饰菁英分析师第三名。

丁诗洁

国信证券纺织服装行业首席分析师

证券投资咨询执业资格证书编码:S0980520040004

中山大学经济学学士,香港大学经济学硕士,2018年3月加入国信证券经济研究所,重点覆盖纺织服装全行业,包括运动户外、休闲时装、代工制造、家纺等领域研究。

刘佳琪

国信证券纺织服装行业分析师

证券投资咨询执业资格证书编码:S0980523070003

天津大学学士,南开大学金融学硕士,2021年7月加入国信证券经济研究所,重点负责运动户外、代工制造、女装、家纺等领域研究。