本月导读 Month's Highlights

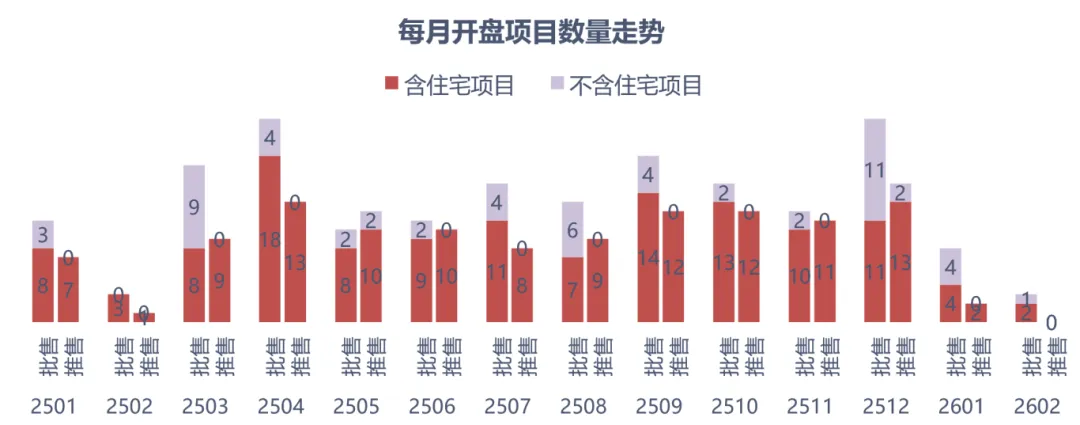

春节淡季正常回落,新房供需双缩低迷。

政策层面“信贷优化”:中央部委多次表态将加强货币信贷政策支持,促进房地产市场平稳发展。上海2月25日“沪7条”新政,主要涉及放松限购、优化公积金、完善房产税。深圳发布“旧改新政”推进城市更新项目实施。

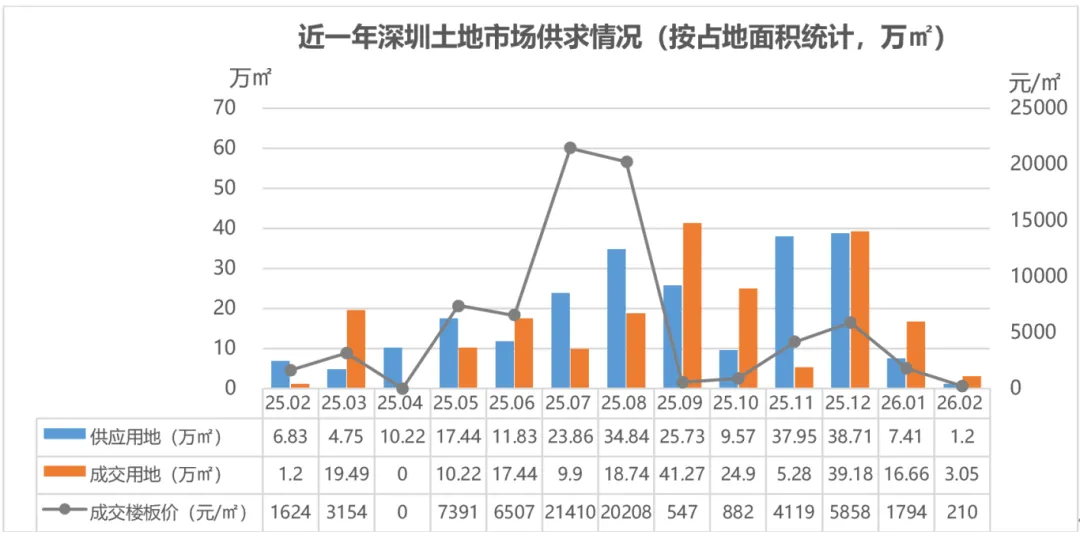

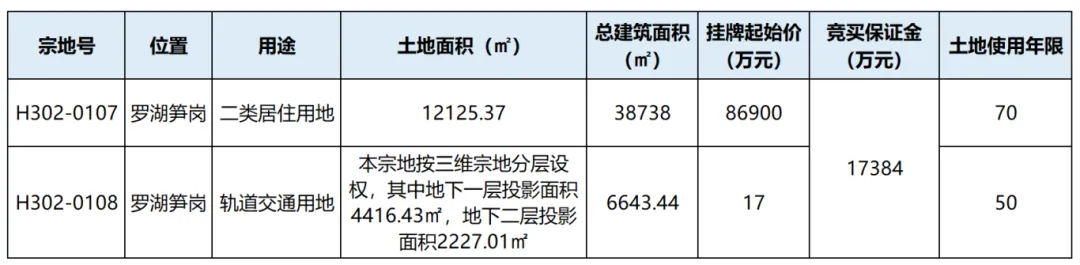

土地市场“季节低位”:2月全市仅1宗工业用地成交。月中,有1宗居住用地挂牌,位于罗湖区,土地面积为1.2万㎡,是深圳今年首宗住宅用地挂牌,首次采用“住宅+轨道”联合出让模式。

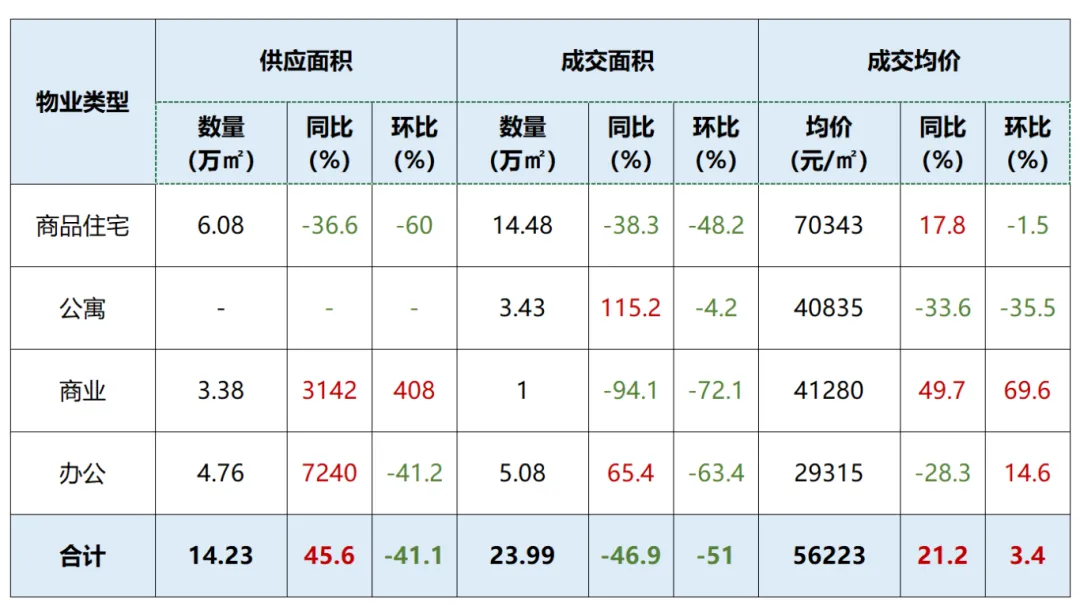

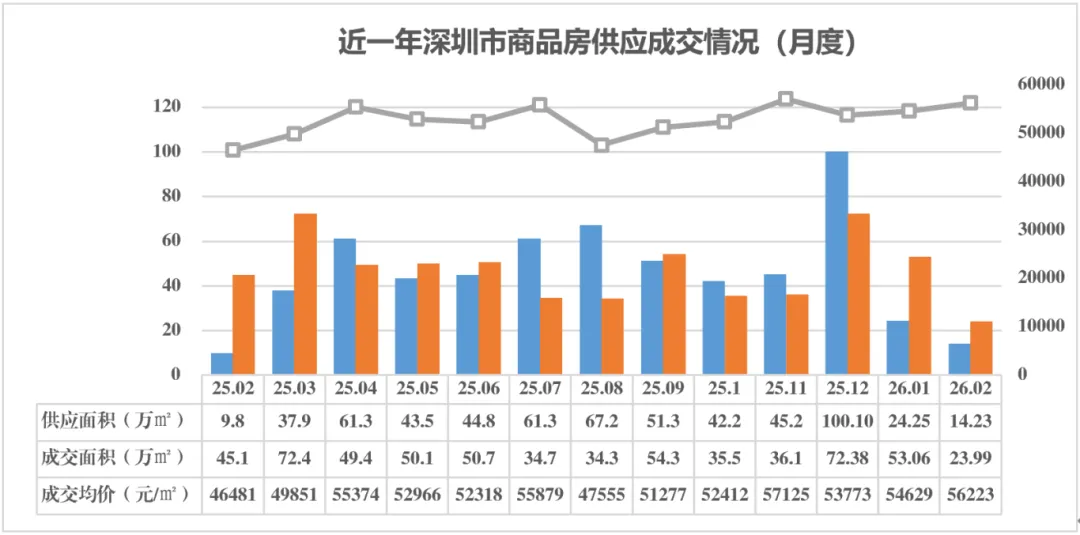

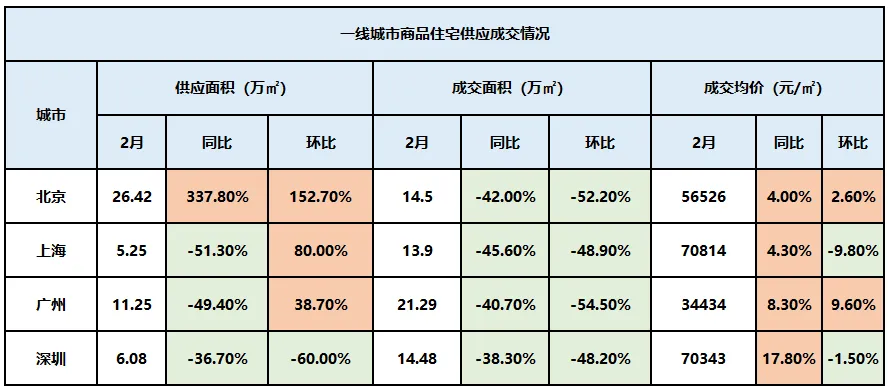

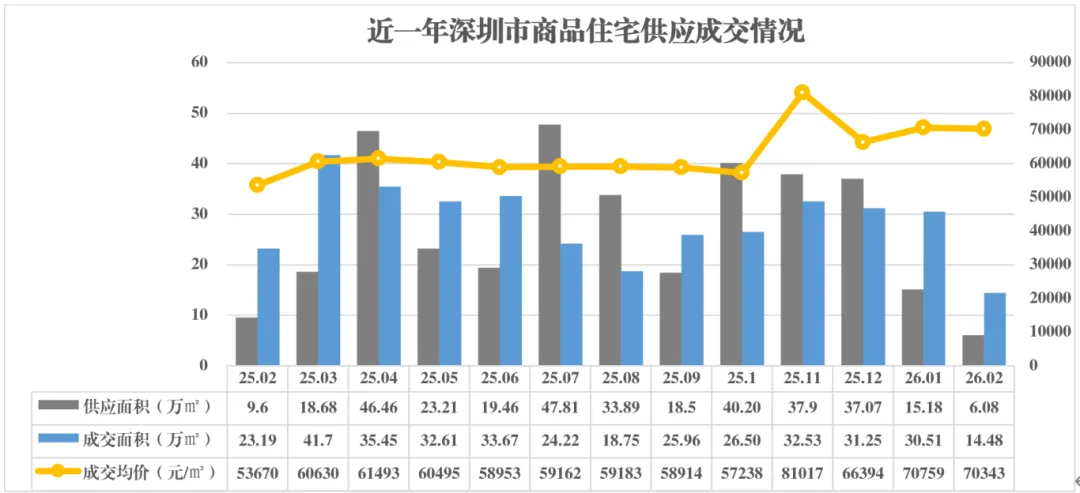

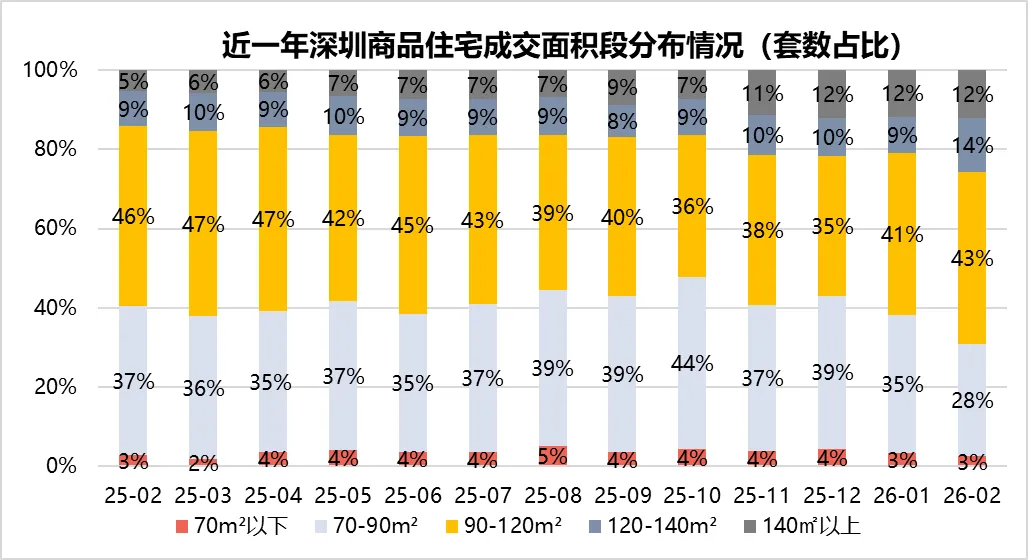

一手住宅“供需双降”:2月新房供应量创阶段新低,仅 6.08万㎡。成交面积14.5万㎡,同环比降幅均近四成,呈现春节淡季特征。成交均价70343元/㎡,同比上涨18%。

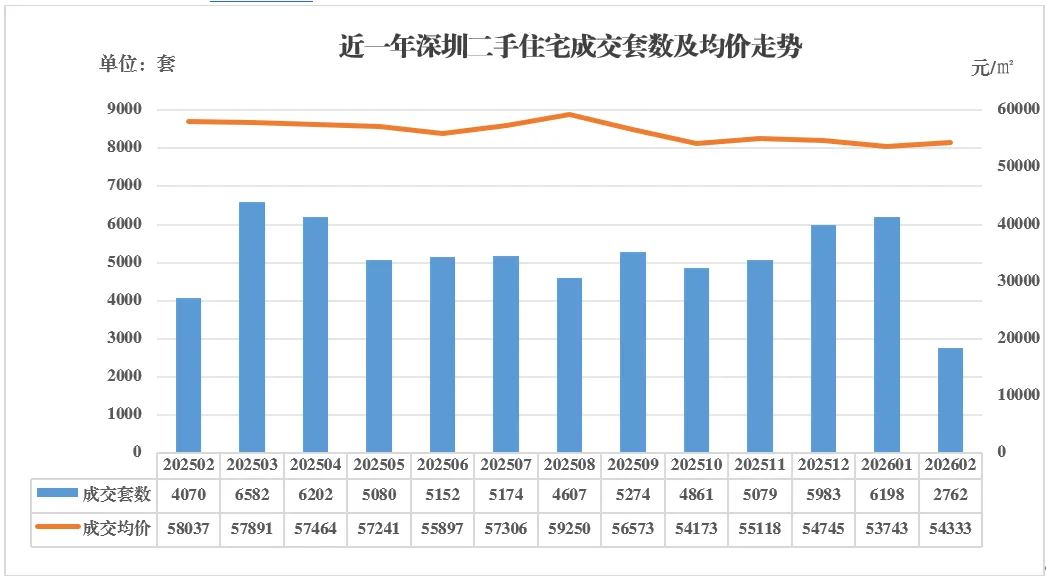

二手住宅“成交回落”:受春节影响,线下看房热度降至冰点,成交量同步走低,2月深圳市二手住宅成交2762套,环比下降55%,同比下降32%。成交均价持稳,环比微涨至54333元/㎡。

市场展望“小阳春可期”:2月受春节假期影响,整体成交保持低迷。但从节前市场表现看,入市意愿有所增强。预计3月二手成交有望快速回升,市场有望迎来小阳春。

2月深圳新建商品房市场数据一览表

数据来源:CRIC克而瑞系统

政策层面 Policy Summary

土地市场Land market monitoring

楼市监测 property market monitoring

数据来源: CRIC克而瑞系统;商品房包括普通住宅、公寓、商业、办公。

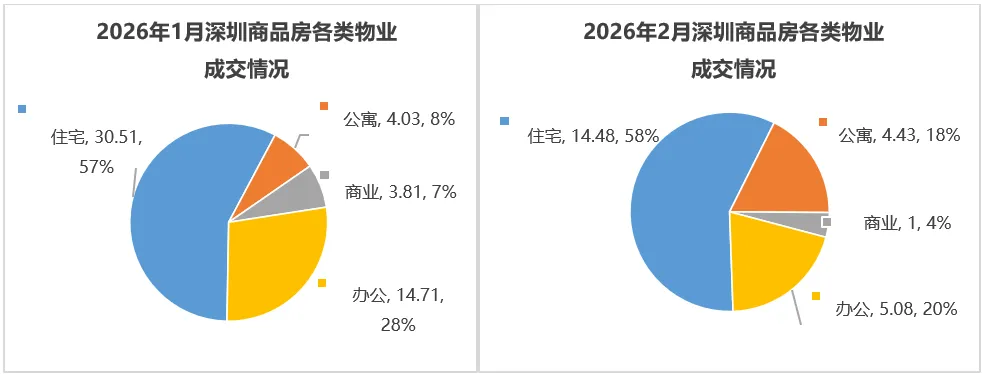

数据来源: CRIC克而瑞系统;商品房包括普通住宅、公寓、商业、办公。 数据来源: CRIC克而瑞系统;商品房包括普通住宅、公寓、商业、办公。

数据来源: CRIC克而瑞系统;商品房包括普通住宅、公寓、商业、办公。

数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。

数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。 数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。

数据来源: CRIC克而瑞系统;商品住宅包括普通住宅、别墅。 数据来源:CRIC克而瑞系统;商品住宅包括普通住宅、别墅。

数据来源:CRIC克而瑞系统;商品住宅包括普通住宅、别墅。 数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅。

数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅。 数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅

数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅 数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅

数据来源:CRIC克而瑞系统,统计包含普通住宅、别墅总结与展望 Summary and Outlook

--END--

来源:克而瑞不动产运营华南区域

本号持续深耕全国及深圳长租公寓市场,专注行业数据洞察。诚邀长租公寓企业垂询数据合作事宜,共探行业发展新机。欢迎关注公众号:克而瑞不动产运营华南。