点击蓝字 关注我们

当数据中心开始吞噬整个印度的用电量,当负电价成为欧洲市场的常态,当电解槽价格在中国竞争下暴跌——光储行业正站在一个前所未有的拐点上。2026年,光伏与储能不再只是能源转型的“零部件”,而是正在成为支撑全球算力经济、应对电网脆弱性、重塑地缘能源格局的核心力量。

一、AI的“电老虎”胃口:光储的新估值逻辑

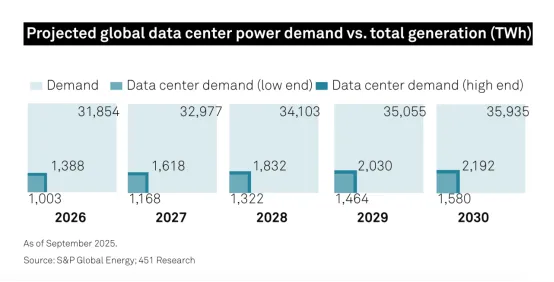

S&P Global的预测数据令人震撼:到2026年,全球数据中心的电力需求将增长17%,2030年前每年增长14%,潜在需求超过2200太瓦时——相当于印度当前的全部用电量。人工智能正在变成一头巨大的“电老虎”。

这对光储行业意味着什么?

第一,需求性质的改变。 数据中心需要的是7×24小时不间断的稳定电力,而不是“看天吃饭”的波动性能源。这直接推高了储能的战略地位:没有储能的光伏,在AI负荷面前只是“半成品”。当谷歌、微软、亚马逊们为算力中心寻找电力时,光伏配储已经从“环保选择”变成了“技术刚需”。

第二,建设速度的较量。 文章尖锐指出:“经济性与建设速度仍将是数据中心电力选择的关键因素,而这两者并不总与可持续目标一致。”这意味着,光储系统必须与燃气机组赛跑。谁能用更短的时间完成交付,谁就能在AI电力市场抢得先机。预制化、模块化的光储一体站可能成为2026年的爆款产品。

第三,物理空间的争夺。 大型数据中心往往选址在土地成本较低的地区,而这些地区恰恰也是大型光伏电站的理想选址。2026年,我们可能会看到“算力+能源”的联合规划——数据中心与光伏电站共享土地,储能系统直接为服务器机柜供电,形成真正的“源网荷储”一体化。

二、电网瓶颈下的“去中心化”机遇

文章毫不留情地指出:“电网若不升级,将成为能源系统中最薄弱的一环。”欧盟40%的电网已超期服役40年,美国电网同样在AI用电冲击下呻吟。电网成了能源转型的“阿喀琉斯之踵”。

但危机之中,藏着光储的最大机遇。

当大电网靠不住时,谁的屋顶有光伏、谁的厂区有储能,谁就拥有了能源主权。 2026年,我们可能看到两个明确的市场趋势:

一是工商业光储的爆发。 对于制造业企业而言,电网的脆弱性意味着生产中断的风险。CBAM(欧盟碳边境调节机制)2026年正式实施,叠加供电不稳定的焦虑,出口型企业将同时面临“降碳”和“保供”双重压力。工商业储能不再是算经济账的“投资品”,而是保障生产的“保险杠”。

二是微电网的普及。 当数据中心、工业园区、甚至高端社区开始构建独立于大电网的电力系统,光储作为微电网的核心单元,将迎来从“补充能源”到“主力能源”的身份转变。储能的角色不再是简单的“移峰填谷”,而是要承担起频率调节、电压支撑、黑启动等原本属于火电的职责。

三、混合PPA:储能正在改写电力交易规则

随着光伏渗透率提高,欧洲市场负电价已成常态。传统的长期固定价格PPA(购电协议)正在失灵——开发商不敢锁定价格,因为光伏大发的中午,电价可能为零甚至为负。

于是,“混合PPA”成为2026年的关键词。

所谓混合PPA,本质上是将储能纳入交易结构:光伏+储能联合竞标,在电价高的时候放电,在电价低的时候充电。储能不再是光伏的“附庸”,而是交易策略的核心执行者。

对于光储开发商而言,这意味着:

收入模式的复杂化。 以前只需要卖电,现在需要懂电力交易、懂现货市场、懂辅助服务。储能系统的价值需要在多维度市场中实现——能量套利、容量市场、调频市场、备用市场。

合同期限的缩短。 文章提到“未来可能出现更短合同期限和更强风险保护机制”。这意味着项目经济性测算的难度增加,也意味着对储能系统响应速度和循环寿命的要求更加苛刻。

技术融合的深化。 混合PPA要求光伏逆变器和储能PCS(储能变流器)实现深度协同,而不是简单的“光伏系统+储能系统”拼凑。一体化解决方案将比“拉郎配”更具竞争力。

四、中国供应链的“双刃剑”

文章毫不掩饰地承认:“中国在清洁能源供应和技术方面的主导地位不断增强。”在光伏领域,这是老生常谈;但在储能和绿氢领域,中国的影响力正在加速外溢。

价格战的双面效应。 电解槽价格大幅下降,供应商竞争激烈——这对全球绿氢项目是利好,但对设备制造商却是利润的绞杀。2026年,中国储能系统的价格可能进一步探底,全球储能项目的IRR(内部收益率)将更加依赖中国的供应链成本。

“技术出口”升级为“能源出口”。 文章特别提到:“中国不仅出口技术,也开始出口能源(如绿色氨)。”这意味着,中国的光储企业需要重新定位自己——不只是设备供应商,更是全球能源体系的构建者。当中国的光伏板、储能电池、电解槽组合成绿色氨气运往欧洲和日本,中国企业在全球能源价值链中的话语权将发生质变。

但风险同样存在。 中美在能源领域的战略分化加剧,美国更侧重化石能源出口,这可能意味着针对中国清洁技术产品的贸易壁垒将持续甚至加码。2026年,光储企业需要同时具备两种能力:在国内市场卷赢对手的能力,在海外市场绕开关税壁垒的能力。

五、碳规则的统一与气候适应的成本

2026年,CBAM正式实施。这意味着出口欧洲的钢铁、铝、水泥、化肥必须报告生产过程中的碳排放,并支付相应的碳关税。

这对光储行业是一个明确的政策红利。 因为降低产品碳足迹最直接的方式,就是在生产环节使用绿电。工商业光伏+储能的投资回收期,在CBAM的压力下可能大幅缩短。对于高耗能的出口企业,自建光储系统已经从“环保自觉”变成了“成本选项”。

与此同时,气候物理风险的上升正在创造新的需求。极端天气频发,电网的脆弱性暴露无遗,越来越多的工商业用户开始意识到:光伏不是用来“赚钱”的,是用来“保命”的。 当飓风、洪水、热浪冲击电网时,拥有光储系统的设施能够维持运转,这种“韧性溢价”将在2026年转化为实实在在的市场需求。

六、结论:2026年,光储行业的身份重构

回顾2026年的这些趋势,我们看到的是一个正在被重新定义的光储行业:

在AI的驱动下,光储成了算力基础设施的一部分;

在电网的瓶颈下,光储成了能源自主权的保障;

在电力市场的变革中,光储成了交易策略的执行者;

在中国供应链的扩张中,光储成了全球能源重塑的载体;

在气候风险的威胁下,光储成了经济韧性的基石。

能源扩张与可持续发展不是并行目标,而是相互交织的核心任务——这是文章结尾的判断,也是光储行业2026年最准确的注脚。对于从业者而言,唯一的问题是:当这些趋势交汇碰撞,你准备好了吗?

文章参考:【标普全球(S&P Global)】

内容仅供学习参考,版权归原作者所有,有删改,如有侵权,请与我们联系删除!

展会信息

PV Guangzhou 已连续举办17年,是全球光储企业促进贸易、推广品牌的重要展览平台。展览范围包括光伏原材料、生产设备、组件、逆变器、支架、零配件、光伏系统、电站、太阳能光伏应用产品及储能应用、储能系统集成及运维等新能源、光储领域等。每年连同储能及电池、电源、氢能、生物质能、空气能等新能源专题展会于广州·广交会展馆联袂展出,聚能启航,助燃“绿色经济”。

联系我们:4006-258-268

END

推荐阅读

*2026参观登记,请点击阅读全文