文章摘要

硝酸一体化厂商,从周期向成长转型。公司是国内硝酸、硝酸钾主要生产商之一,传统业务为典型周期品,布局熔盐储能业务,2025 年开始产能逐步落成、销售逐步起量,从周期向成长转型,未来随着熔盐储能业务体量的增长,有望实现业绩提升+估值提升的“戴维斯双击”。

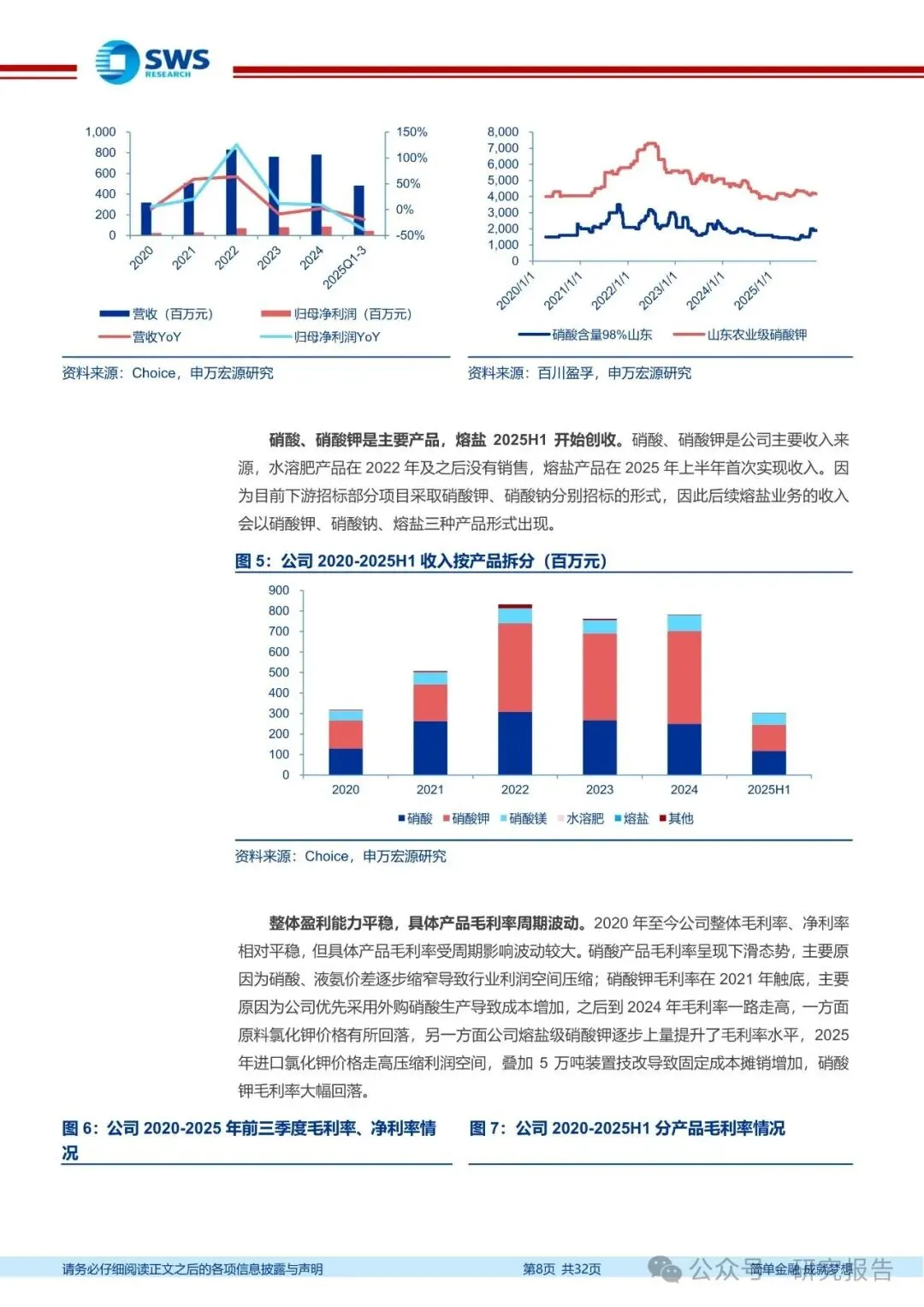

传统业务底部回暖,收购以夯实基本盘。公司立足硝酸,构建“硝酸-硝酸盐-硝基水溶肥”产业链一体化生产体系,根据各环节盈利能力动态调整负荷,具备成本优势。2025 年,受到价格周期下行以及硝酸钾装置技改的影响,业绩承压。展望 2026 年,在化工行业反内卷的宏观背景下,硝酸有望在主要原料液氨价格支撑下底部回暖,硝酸钾在产能恢复和熔盐级占比提升双重带动下实现利润修复。同时,公司 2025 年收购润禾钾盐,未来在熔盐储能业务发展的同时,夯实基本盘。

文章内容

文琳编辑

免责声明:转载内容仅供读者参考,观点仅代表作者本人,不构成投资意见,也不代表本平台立场。若文章涉及版权问题,敬请原作者添加wenlin-swl 微信联系删除。

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面红色字体查阅!

提供每日最新财经资讯,判断经济形势,做有价值的传播者。欢迎关注

公众号:就业与创业

提供宏观经济下的行业现状及区域地方经济发展机遇的信息;分享案例,为就业与创业的选择、定位解决疑惑,并提供帮助。 点击下方可看