今年以后,很多投资者应该都听过一个词,“AI版的互联网泡沫”。

老一点的投资者更是提心吊胆,因为真见识过二十年前互联网泡沫炸裂的那一瞬。没有绚烂的烟花,只有满地狼藉的惨状,以及满地找牙的投资者。

AI版本的互联网泡沫,并不是互联网泡沫前车之鉴下的概率预测,而是一场大概率会发生的现实。今年如果AI再跑不出一个闭环ROI,一轮结构性泡沫的确会到来。

原因既简单又复杂。

简单点来说,就是AI目前没达到大众预期。但复杂的是更深的原因和接下来的导向。

AI行业从一开始预期就被拉太高了,当ChatGPT3.5发布后,回过头来看仅仅是解决了chat问题,却被捧上万能神座。此后每当一个AI在模型上有所突破后,都会被形容为“颠覆级别”,的确有少数模型突破够猛,也很容易就被算力扯后腿。但更多的是夸张式宣传,今天AI产生情感,后天AI试图灭绝人类。

总之,在长期的预期拉高后,大众对AI“希望能做到的事情”和“实际能做到的事情”上,产生了严重的撕裂。

再加上全球互联网在传统领域增长的普遍见顶,企业们纷纷巨量投入AI。

众所周知,在回报未至、巨量投入的行业,共识尽管免不了主观,但也是一个影响很大的因素。

而这轮AI成本支出,也开始从行业蔓延到社会,内存芯片手机电脑普遍涨价,接下来能源算力的稀缺将带动更大一轮社会性成本提升。根据NVCA发布的《Q4 2025 PitchBook-NVCA Venture Monitor》的数据,AI投资已进入历史极值区间,2025年全球AI融资总额达2258-2439亿美元,占全球风险投资总额的52.7%,首次超过一半。

但是论起回报,乐观的数据是95%的企业AI投资尚未产生可衡量的回报。多少有点“为AI而AI”了。

虽说有互联网行业泡沫破裂后又繁荣发展的珠玉在前,而且互联网行业传统模式的营收支撑依旧相对较稳,所以即使AI泡沫破裂,不至于整个崩塌。

但是这轮AI增长的周期的确开始边际化效应明显了。

模型迭代带来的性能提升有限,转化成用户体感难度增大,落地后又转化不成用户愿意掏钱的商业价值。

AI行业亟需穿透模型、落地、可见回报、再研发的闭环ROI。

这几天大厂开始发财报,作为BAT三大厂里想来稳扎稳打的腾讯也发了财报,认真看了一下,鹅厂似乎用自己的方式,已经逐步穿越了这一见顶的AI周期。

财报数据显示,腾讯全年总营收突破7518亿元,同比增长14%;非国际财务报告准则下归母净利润高达2596亿元,同比大增17%,折算下来日均盈利超7亿元

但不聊整体数据上的亮点,直接看能影响AI行业的部分,或者说腾讯在AI上剑走偏锋但又助其穿越这轮周期的部分。

前些年谷歌CEO曾经做过一个论断,在AI竞赛上,我国的优势是丰富的产业。换句话说就是我国AI的优势是落地,而这一赛点也是全球AI必经的一段跑道。

腾讯虽然在AI模型上相对不那么激进,但是在落地上的持续深耕,使其成为少数实现穿透模型、落地、可见回报、再研发的闭环ROI的大厂。

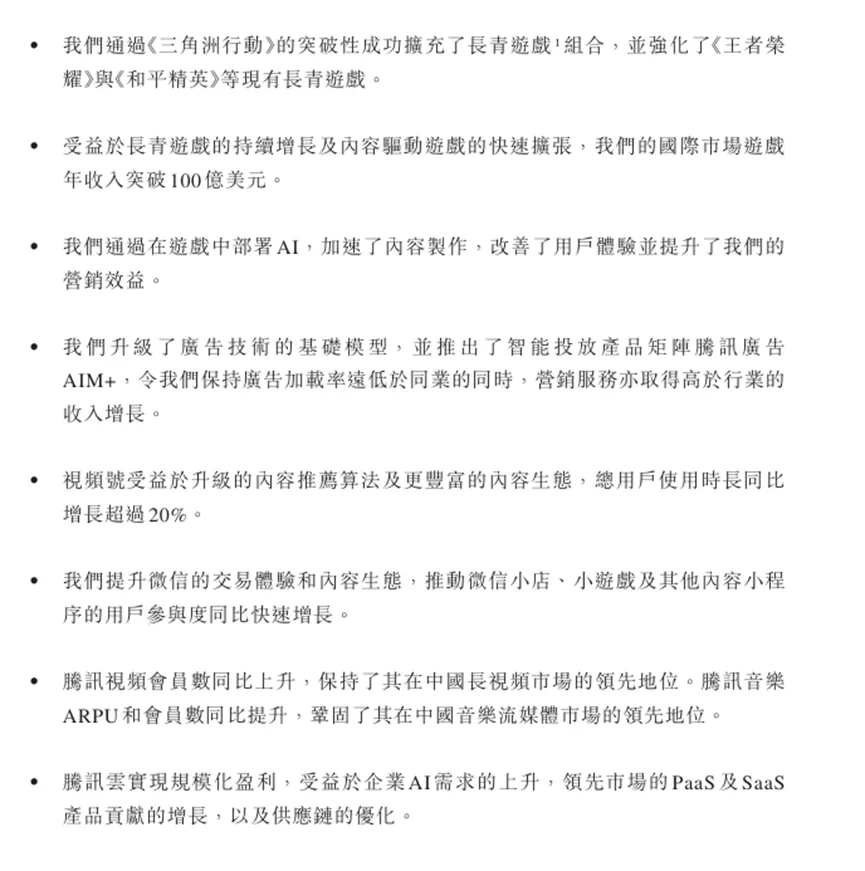

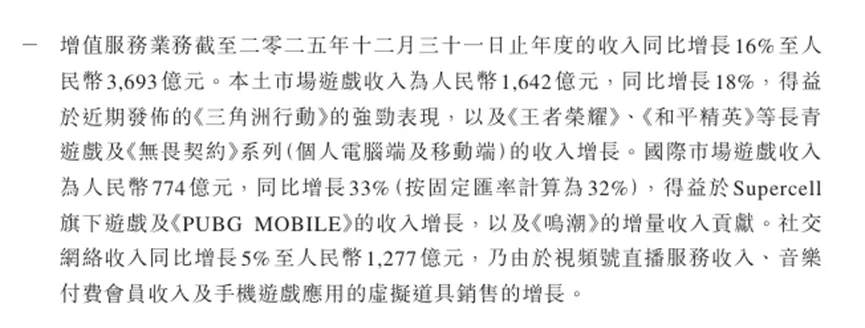

一个关键是游戏业务,财报数据显示去年本土市场游戏收入同比增长18%至1642亿元。

对于没那么有力的本土游戏市场来说,这一成绩属实亮眼。

除了腾讯的常青策略外,AI成了游戏业务的一个大的赋能核心。

AI能为游戏做什么?腾讯给出了答案,而且是能直接体现在对营收的促进上的答案。

据说腾讯对游戏团队使用AI是很鼓励的,除了放开资源限制外,甚至采取了经费支持的策略。而AI也不只是写代码方面的减负,而是参与了从市场调研到开发到测试到上线再到迭代的整个制作链路。

这几天的GDC大会,堪称腾讯的AI效果验证会,谷歌表示“腾讯目前已有超过40款游戏落地了AI应用,且未来规模将持续扩大,为整个行业指明了发展方向。”

魔方工作室开发的《异人之下》,是AI工具促进生产的典型案例,这一游戏通过实时AI武术动作生成技术,把开发过程中的人力提效了足足75%。《洛克王国:世界》中的高性能全局光照方案,比传统本地烘焙效率提升十倍。

和平精英是个老游戏了,但是却在AI的加持下实打实地提升了日活,关键是AI NPC。游戏行业很早之前就试图把AI引入到游戏内NPC里,虽然看着更自由了,但是对于用户来说——在框架不变的游戏世界里,AI NPC带来的自由感并不能有效提升用户体验。

这口锅在游戏厂商身上,没搞清楚AI NPC具体解决什么痛点,就匆匆接入AI,随后停止迭代。而《和平精英》一开始就给AI NPC找准了目标用户:对抗游戏里不想组队、但又希望体验联合竞争玩法的i人。同时这游戏里的NPC一直在迭代,越来越聪明。

《和平精英》策划副总监薛冰给到的数据是,体验AI NPC的玩家一局有70轮消息互动,且麦克风开启率接近75%。

游戏行业里用户互动是用户留存的一个关键指标,而用户留存又是日活的主要支撑,日活高了,收入也就稳了。

另一个关键是云业务——腾讯云终于实现了全年规模化盈利。虽然是首次,但是云业务的盈利说明一个AI关键的赚钱模式跑通了,甚至剧透了一些接下来AI行业回本的路子。

前一代 AI 企业比如去年上半年挺火的AI四小龙,商业化困境是项目制定制开发的模式缺陷,为单个客户定制的AI模型无法跨场景复用,新客户交付成本过高,有营收无盈利。

而腾讯云的AI商业化模式,是将混元大模型的多模态能力(3D生成、文生图、世界建模等)标准化封装到云PaaS/SaaS产品中,形成可跨客户、跨行业复用的AI服务产品。

比如传媒行业的AI 漫剧全链路解决方案、企业端的CodeBuddy 代码助手、通用型的AI 智能体开发平台。

换句话说,就是AI即服务商业模式跑通了。AI赚钱逻辑,不是一次性技术销售,而是长期服务付费。拼命迭代模型的用户感知越来越弱,AI卖的不能仅仅是模型,还有周边。

腾讯云的订阅制、用量计费、API 调用带来了带来了稳定的复购现金流。

今年很多人看到腾讯突然大力拥抱龙虾,估计会不解:说好的小步慢跑稳扎稳打,怎么突然就开始一段加速了?

或者换个问题,为什么OpenClaw火了有一段时间后,国产厂商突然拥抱龙虾?

答案就在于,龙虾的去中心化协作模式,给行业带来了一次回血的机会:云上服务、卖tokens、国产化的产品,都是在商业和声誉上回拢可见回报的机会。

而腾讯,大概率是因为一直在做这件事,知道这轮AI周期壁垒所在、同时因为开始突破壁垒,在营收上有优势、研发支出也足,所以力度更猛、速度也更快。

聊完腾讯的财报和穿越泡沫周期,我们再回到开始的那个话题:AI版的互联网泡沫?

这个问题就同时有了两个截然不同的答案。

一是会到来,因为AI 应用的落地不仅涉及技术问题,还包括组织变革、流程再造、人员培训等多个方面。AI 很少能孤立地创造价值,它通常需要与数据质量改善、团队重组或运营流程优化等工作同时进行。这一方面带来了AI价值评估的困难,但另一方面也拉长了其真正落地的周期。

二是并不会摧毁当前的AI行业。因为已经有大厂把AI从孤立状态中抽离,放在了数据质量改善、团队重组或运营流程优化等工作,并且实打实地带来了财报上的可观数据和肉眼可见的实效案例提升。

总而言之,从投资角度来看, AI的确具备巨大的潜力,但泡沫本身也应该稍微释放一定的压力。行业发展离不开冷静和狂热的交替,能穿透这种交替的,往往是那些持续稳定的企业,在热潮中冷静地做着什么、做到什么——一场更大的行业内部分化已然到来。

end