昨天我在文章腾讯控股 2025 年年报预测中对腾讯经营数据提前进行了预测:

刚刚,腾讯发布了 2025 年经营数据:

2025年营业总收入7518亿,同比增长14%,非国际准则归母净利润2596亿,同比增长17%。 营业收入与我预测的偏差为2.5%,非国际准则归母净利润与我预测的偏差为1%。

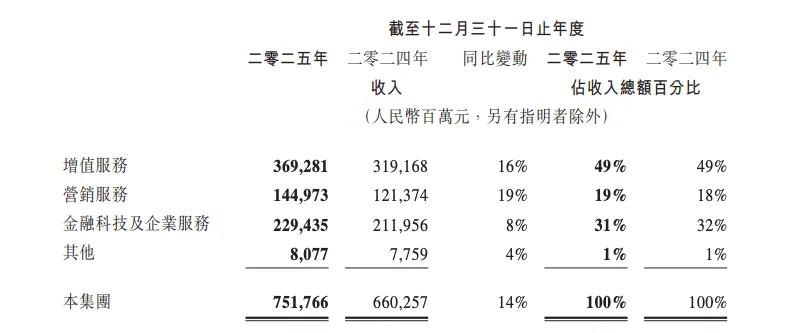

细分来看,增值业务,营销服务,金融科技及企业服务的收入如下:

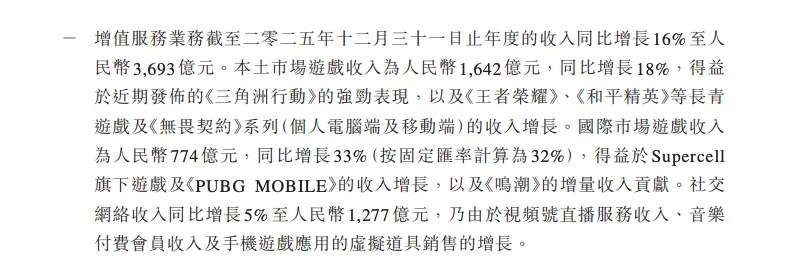

其中,增值业务收入 3693 亿,同比增长 16%,本土游戏收入 1642 亿,海外游戏收入 774 亿,社交网络收入为 1277 亿。

增值业务与我的预测误差小于0.01%,凑巧的是,社交网络业务营收 1277 亿,与我的预测一字不差。

另外,营销服务收入1450 亿,同比增长 19%,与我的预测差3.7%,金融科技及企业服务业务收入 2294 亿,与我的预测差3%。

整体看上去,2025 年腾讯经营成果是非常优秀的,营收与利润均取得两位数的增长,毛利率由去年的53%提升至 56%,在意料之中,跟我预测的差别不大,具体的内容大家可以看一下报表。

不过,能猜到财务的数据,能懂财务报告,并不代表能看“懂”了公司,也不能代表能预测股价的涨跌,不然,公司的财务总监是最会投资的那个。

那为什么还乐此不疲的预测,记录,对比呢?其实是还没那么懂,一年内的经营状况很容易了解,五年后呢,腾讯能否保持现有的竞争优势,我不知,10 年后腾讯发展的方向在哪里?我也不知。

不过,即便如此,每记录一次,我觉得离懂更进了一步,未来三年内,我依旧相信,人人都离不开微信,离不开腾讯的生态圈,腾讯还是那个以用户为本的公司,还是有优秀的管理团队,能够为股东着想的本分公司,可能现在大家都觉得在AI时代日新月异,不确定的东西太多了,都在怀疑腾讯能否在竞争中脱颖而出,说实在我也不知道未来AI发展成什么样,但我觉得AI 再怎么发展,总会有腾讯的一席之地,从财务数据上就能很好的验证,AI竞争增加的资本开支不仅没有让腾讯的营收减少,还能降低游戏,广告等业务的成本,这点很像腾讯,务实,不激进。

说到AI,现在大家都习惯了用其查找问题,搜索答案,相对之前,你需要将财务数据一个个罗列出来,反复计算,现在,你只需一句话,很快就能找到关键数据,效率简直是天壤之别。不过,如此得来不费功夫,很多人只将重点都放在了数据,以为投资就是用几分钟时间看看数据就可以买进卖出了,我觉得这有些背道而驰。

不管科技怎么发展,投资的本质依然没有变,依然是用较低的价格买入价值较高的公司,然后长期持有,等待价格高出价值的时候,变现,收取利润。

搞懂公司依然不能放弃思考,依然是活到老,学到老,没有边界,而写下来是对思考最好的沉淀。

Paul Graham 在 2024 年写过一篇文章,里面有句话这样写,我觉得正好能表达我现在的想法:AI 会把世界分成两种人:Writes 和 Write-Nots,翻译过来不是「会写」和「不会写」,是「自己写」和「不自己写」。

这个区分为什么重要?因为写作不是思考的记录,写作是思考本身。

这也是我习惯记录的原因吧。