美东时间3月17日收盘后,lululemon(NASDAQ: LULU)发布了2025第四季度及全年业绩。从数字上看,公司基本面尚可,但正呈现出K型分化:中国大陆市场的同店销售飙升30%,美国本土却在失速;收入上涨,利润却在下滑。

2025超预期,2026指引疲软

营收vs利润出现K型走势

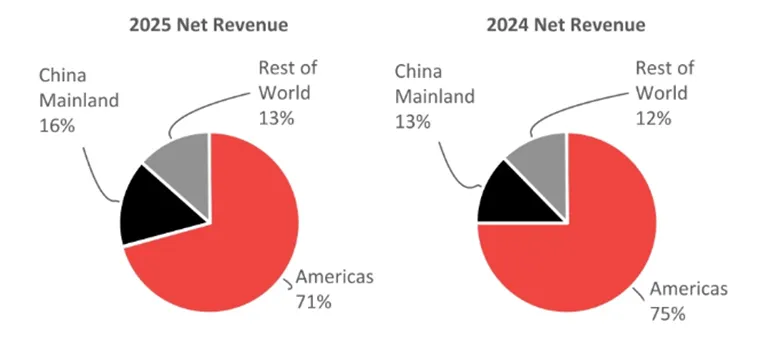

东方vs西方的K型分化加剧

来源:Lululemon SEC Filings 10-K (March 17, 2026)

三重困境

关税。目前关税局势尚不明确,属于一个核心变量。公司预计2026年关税将造成3.8亿美元的毛利损耗(去年为2.75亿美元),净影响约2.2亿美元。

公司创始人Chip Wilson发起的代理人之争。Wilson在当日财报发布之前发表的声明中指出“公司的创意引擎与董事会之间存在根本性的认知断层,这种断层正损害品牌和股东的价值”。Wilson目前仍是公司最大的独立股东之一,他认为现任董事会不懂品牌,正在损害公司的创意基因和长期价值,因此提名了三位他认可的独立董事候选人,希望替换现有董事席位。这场宫斗让本就不如意的股价雪上加霜,也可能对公司运营造成干扰。

CEO缺位。CEO Calvin McDonald已于2025年12月宣布离任,目前公司仍在寻找继任,McDonald以顾问身份留任至3月31日。财报发布会上没有宣布新领导人的任命,仍由公司的CFO和CCO联席挂帅。

历史底部,还是价值陷阱?

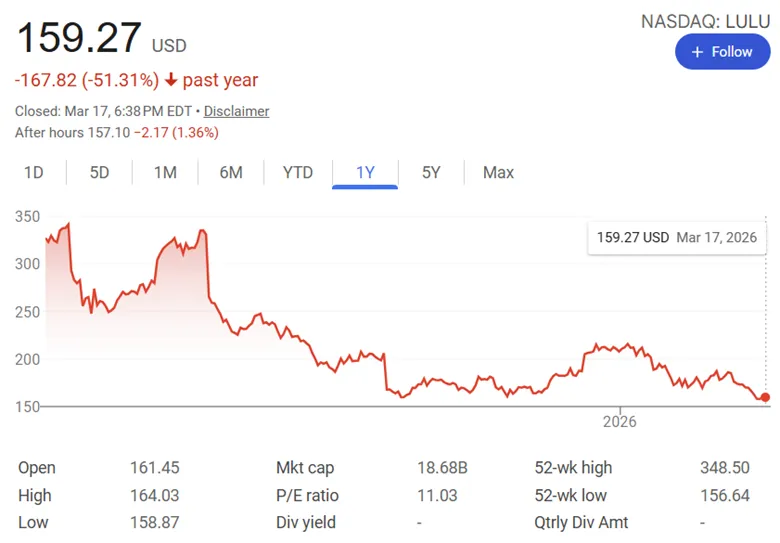

过去12个月里,LULU股价跌去了50%,从历史高点的516美元一路滑落。在财报发布前,股价在159美元附近徘徊(盘后小幅跳水,最低下跌至155美元),市盈率压缩至约11倍,远低于过去十年均值40倍。

来源:Google Finance (March 17, 2026)

华尔街分析师目前对LULU维持"持有"评级,平均目标价约200美元,较当前股价仍有约30%的上行空间。这种定价反映出市场已经消化了大量负面情绪,但尚未建立新的信心。

根据2026的指引和159美元的盘前价位估算,远期市盈率约在13倍左右,这个数字对于一家仍然拥有811家门店、每年产生强劲现金流的消费品牌来说,已经是个不错的折价;中国市场的爆发、数字渠道的增长(电商收入同比+9%),都是被低估的正向因子;同时公司也在积极回购股票(2025年共计花费约12亿美元回购公司股票)。但需要谨慎的是,LULU可能正在失去其在美洲的品牌号召力。那么接下来如何完善管理层,以及如何在品牌上获得持续的成功创新,都值得我们持续观望。

以上为个人观点,不构成任何投资建议。

数据来源:Lululemon 2025年第四季度及全年财报,及公司披露文件