凌霄泵业近期财报简单分析

这是一个做水泵的企业。

一、2022年报。

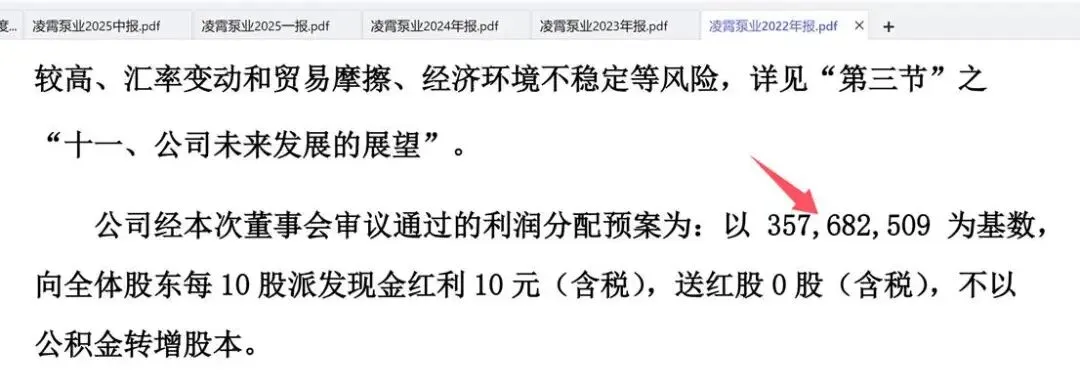

上图是2022年财报,公司约3.6亿股股份,这在今天也没有变,说明公司没有稀释股东持股比例。当时我们看到一股分红一元。

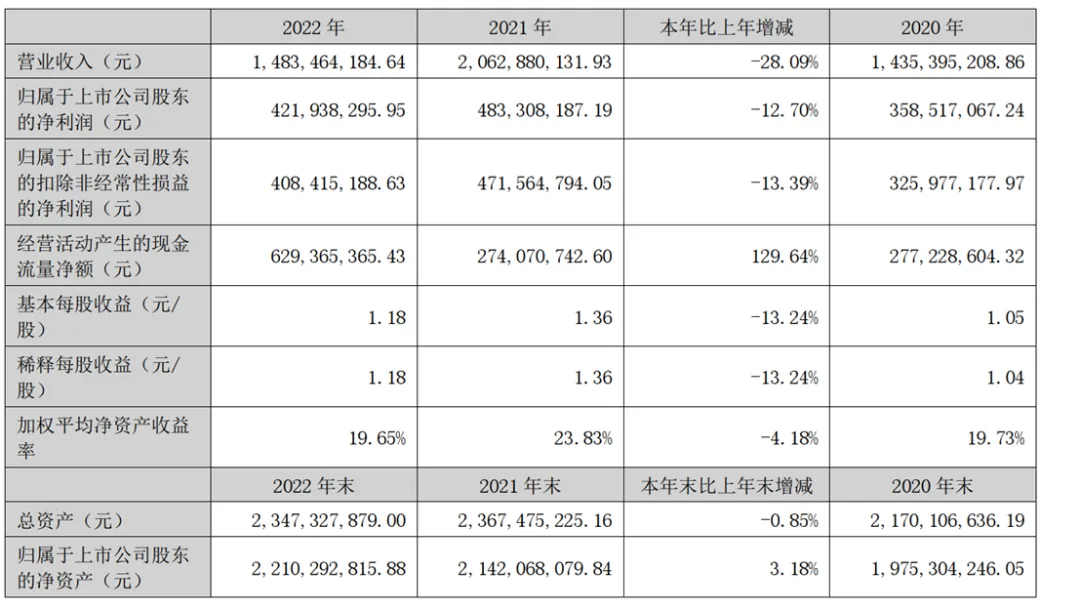

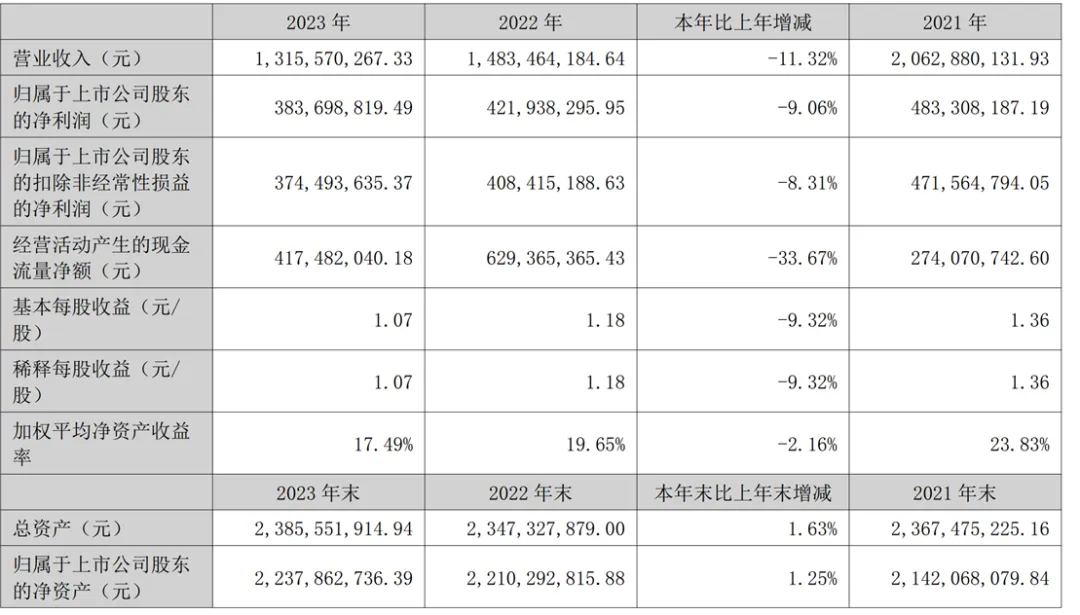

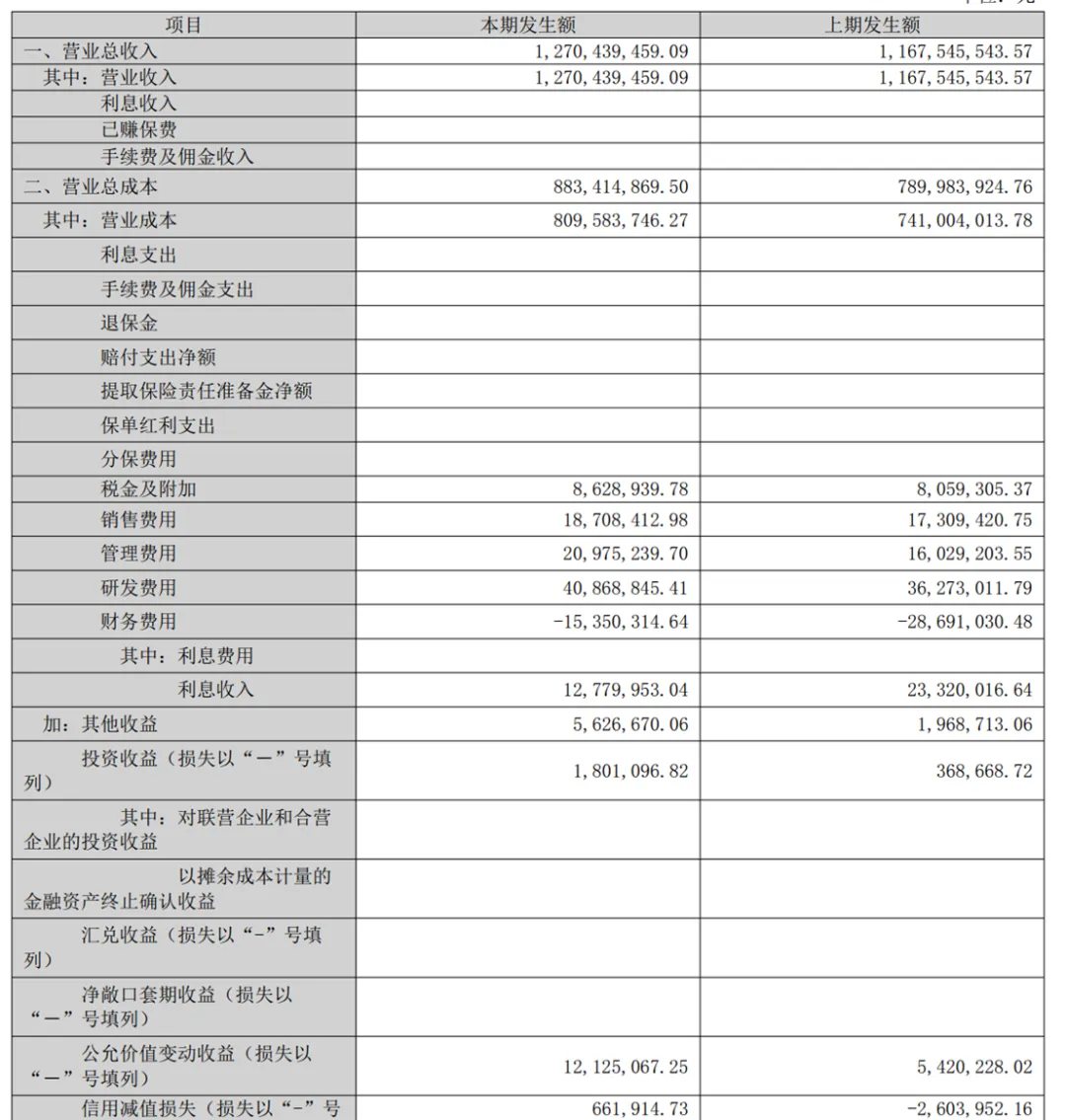

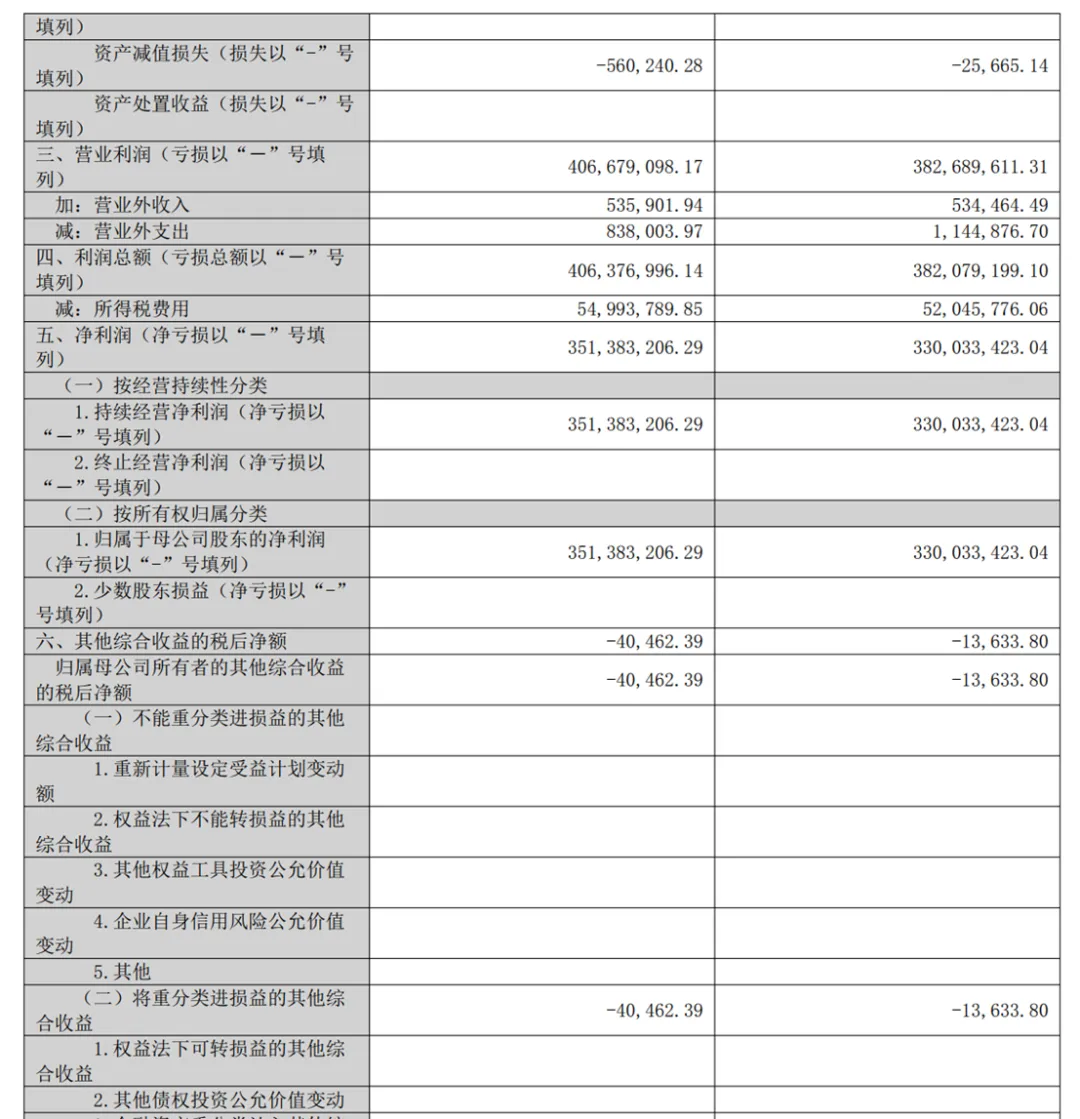

上图看到公司营收比2021年减少近30%,利润也减少10%多,但现金增加很多。近20%的ROE。近30%的毛利率。

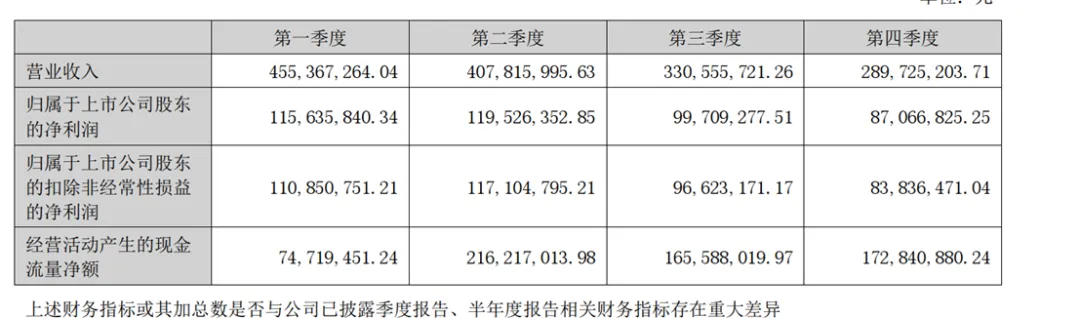

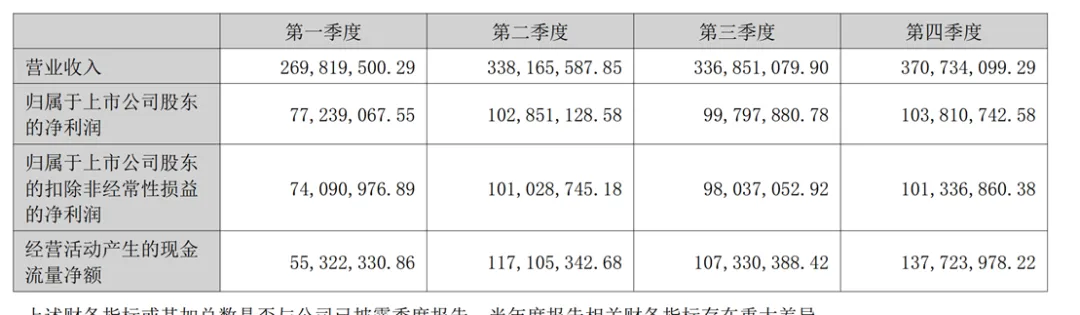

上图可以看到公司一个季度不如一个。

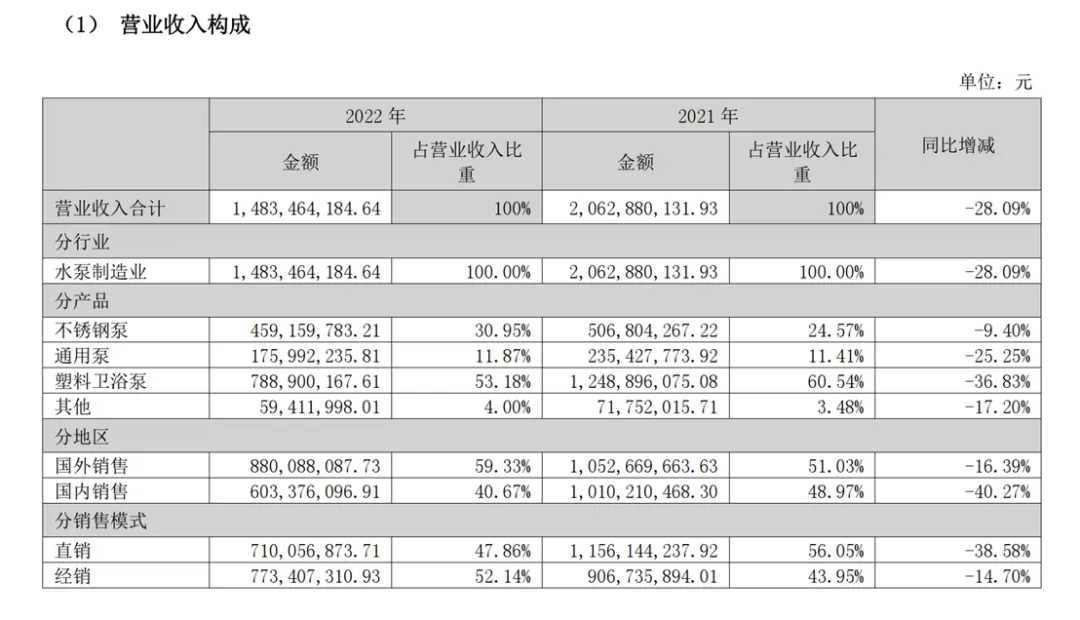

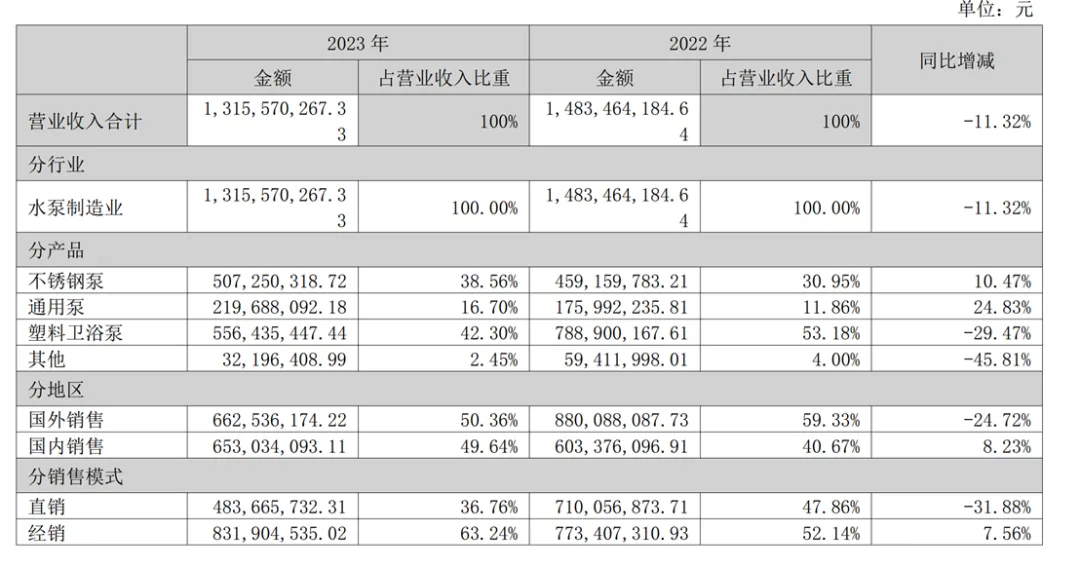

上图是公司主要业务。

上图是公司主要业务。

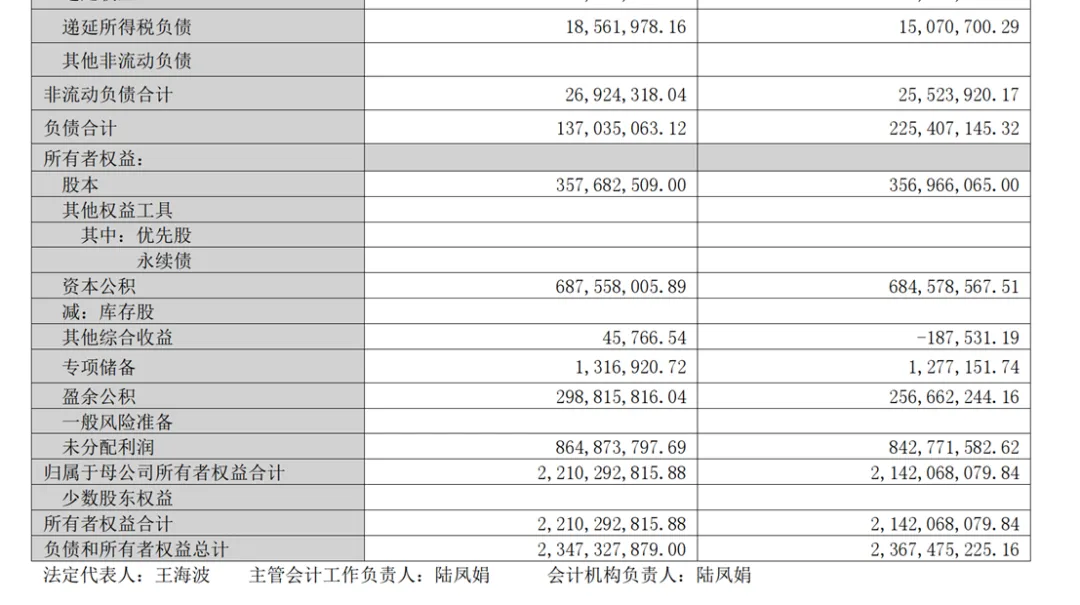

上图看到净资产22亿,今天也才23亿。

公司外销为主。

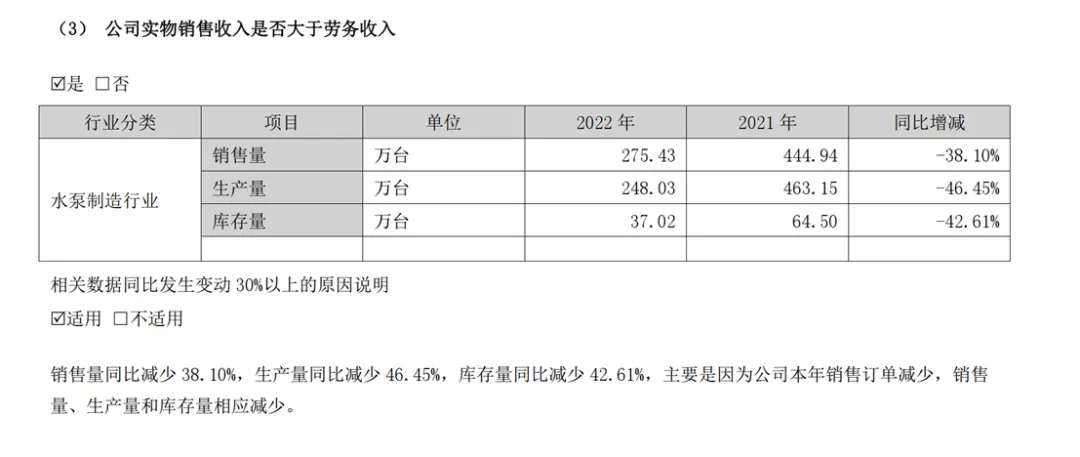

公司各项业务都减少了。

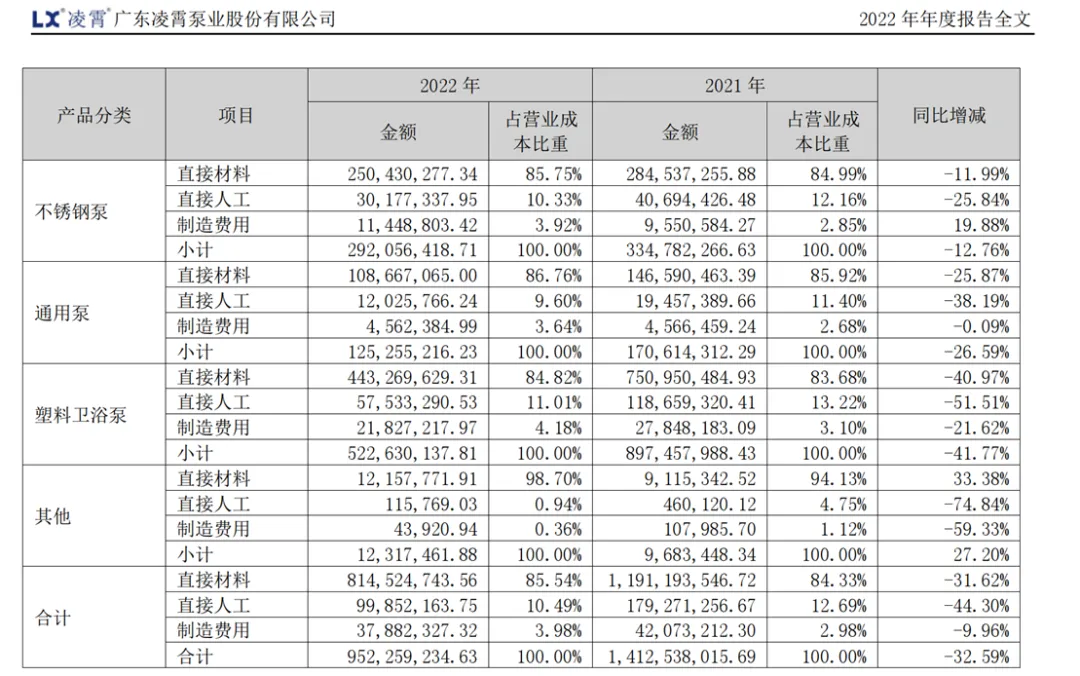

上图可以看到材料在泵中占8成以上的成本,如今铜价大涨,不知道会不会影响公司财报。

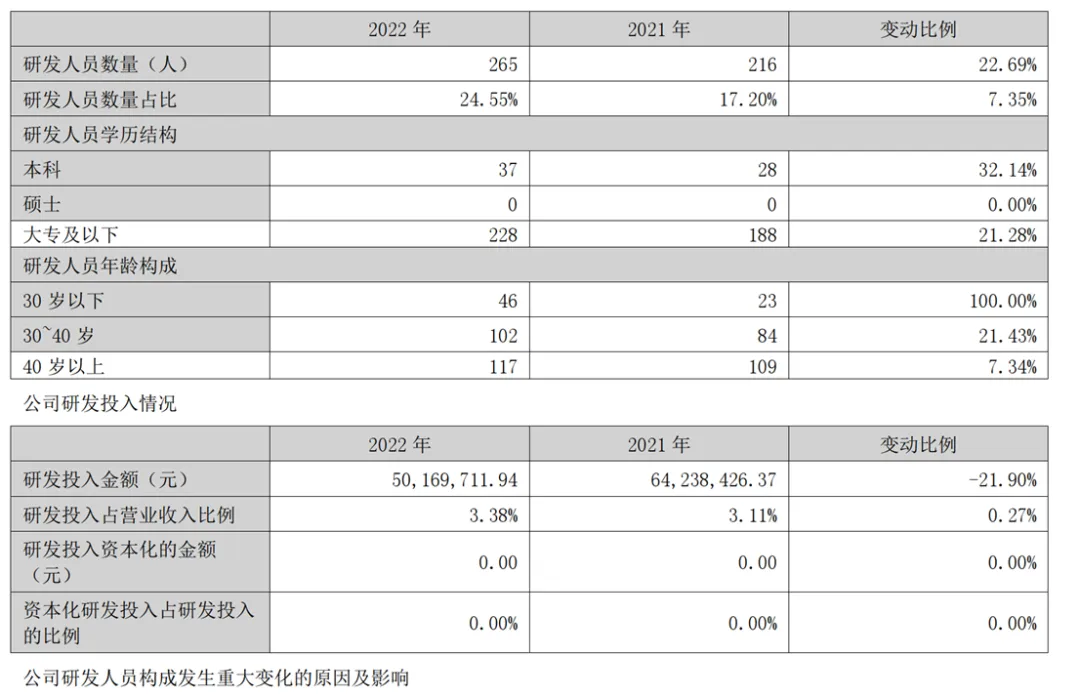

研发人员学历不高,但研发成本控制不错。

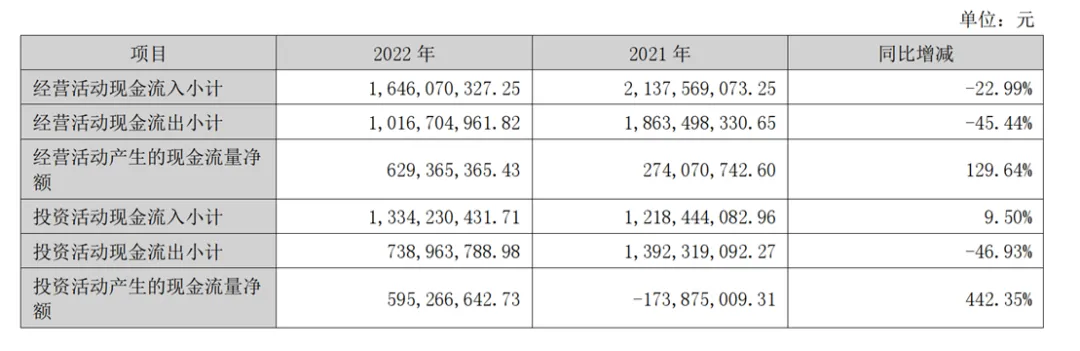

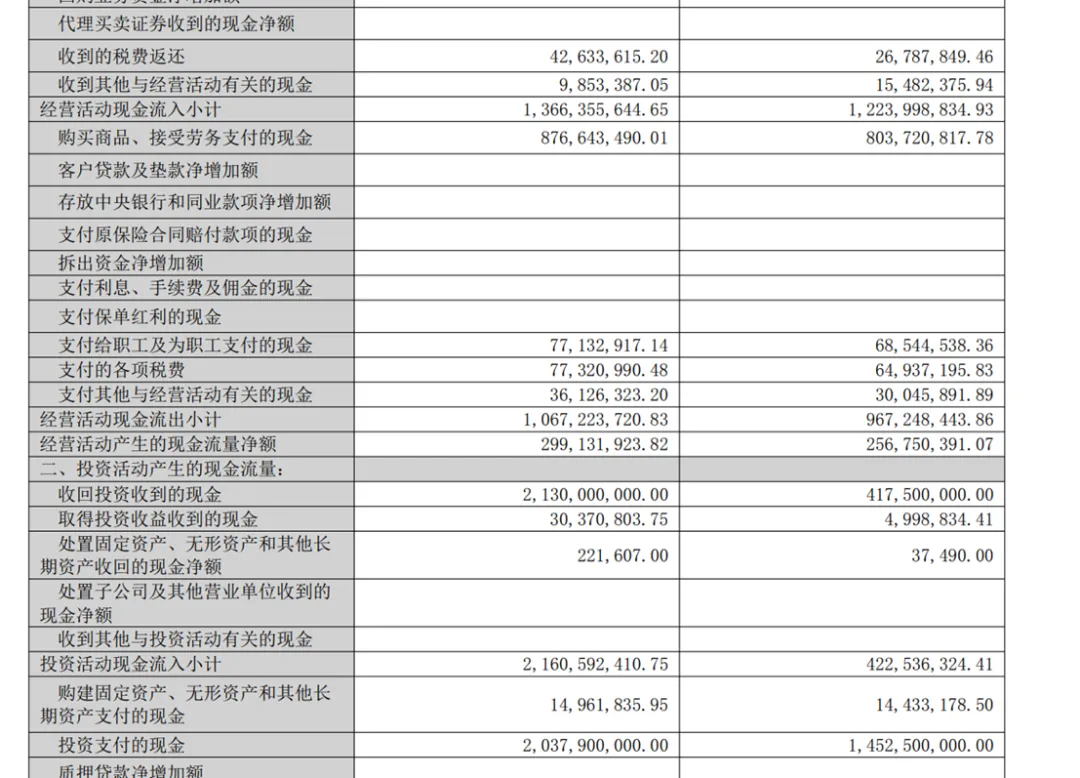

因为流出的少,所以净额增加很多。

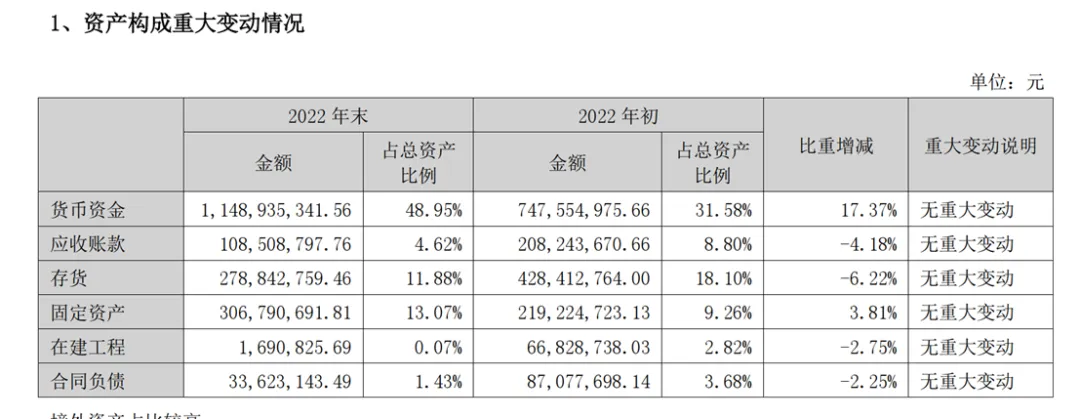

公司现金11亿多,占总资产近一半,很不寻常 。

公司只有合同负债,这个不可避免,没有主动负债,不常见。

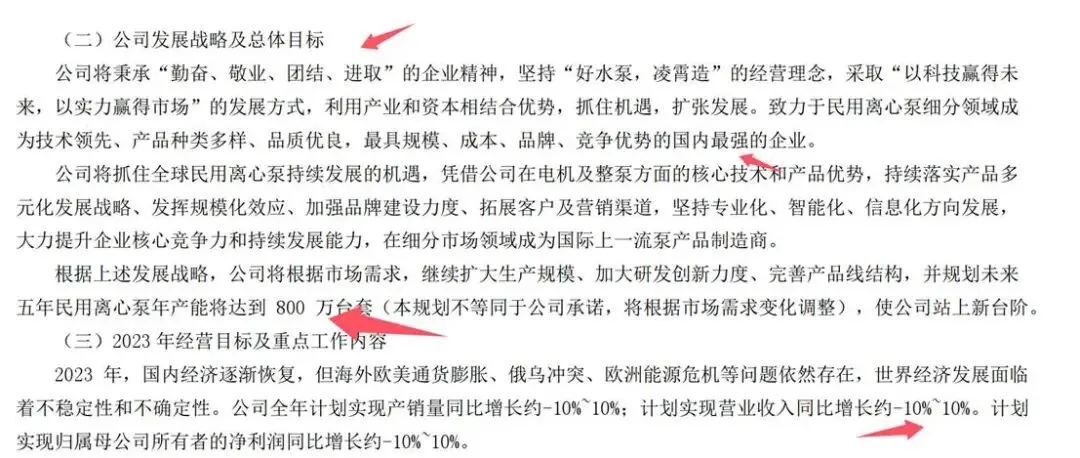

注意公司强调最强不是最大。公司对营收 和利润预测是保守的,也是准确的,因为2023年确实如此。

上面这些东西主要是铜线大涨。

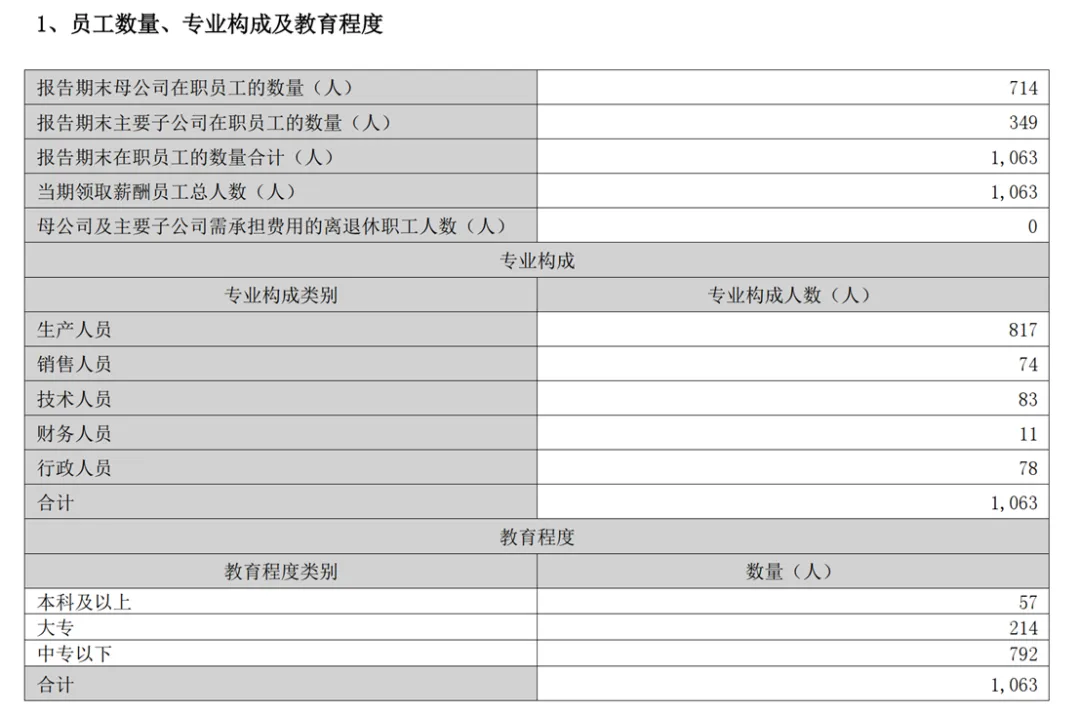

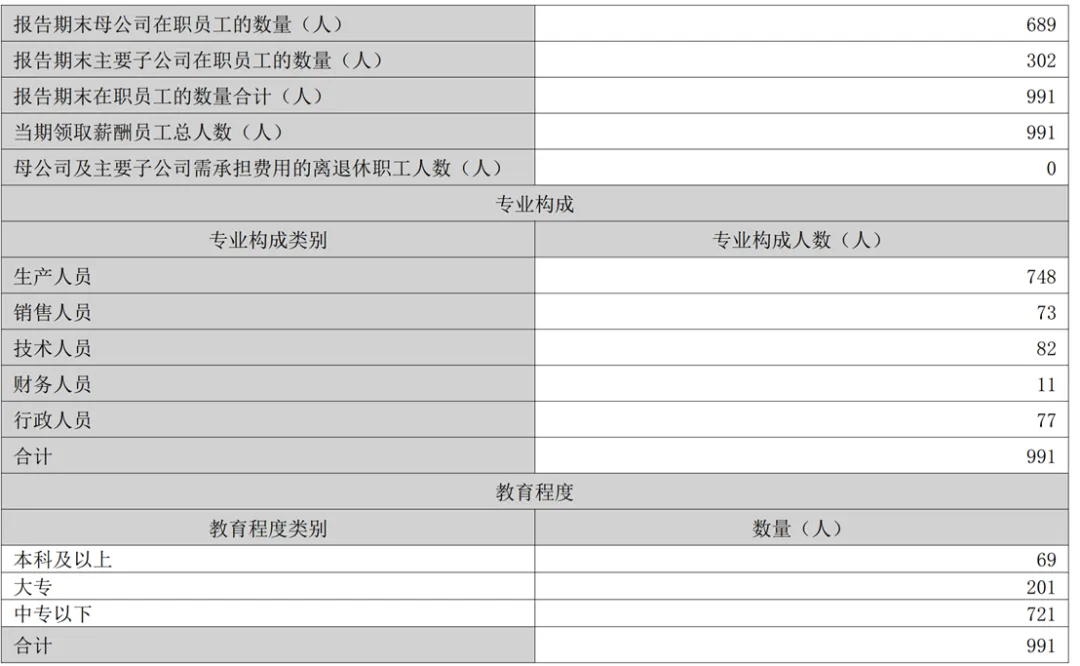

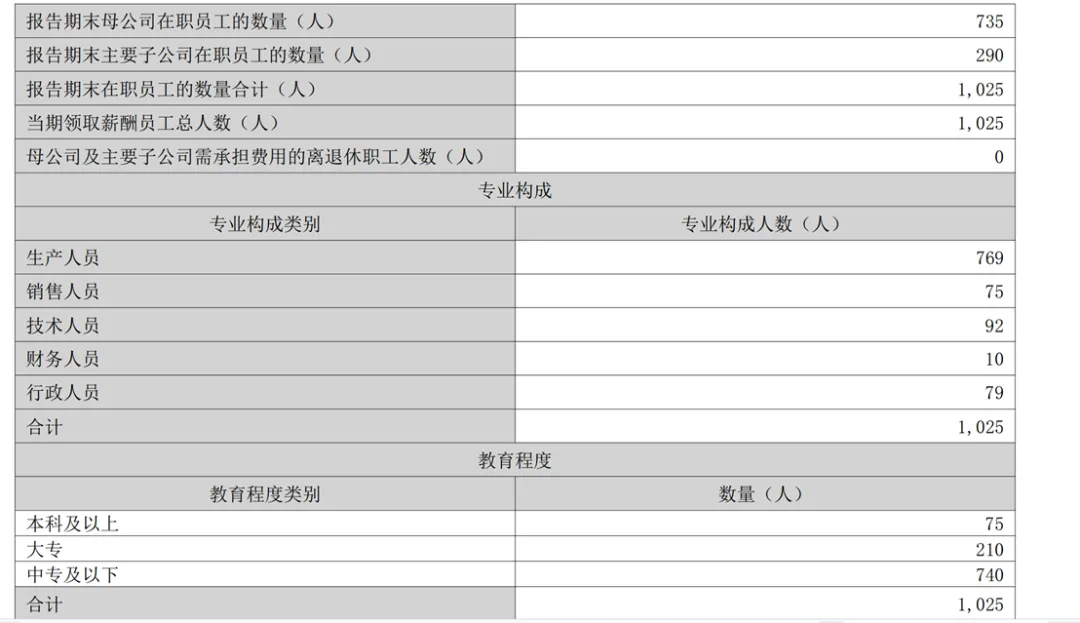

公司只有1000人,且大多是生产人员。

公司有期权激励计划,这会稀释股东权益,但上面内容说的占比不大。

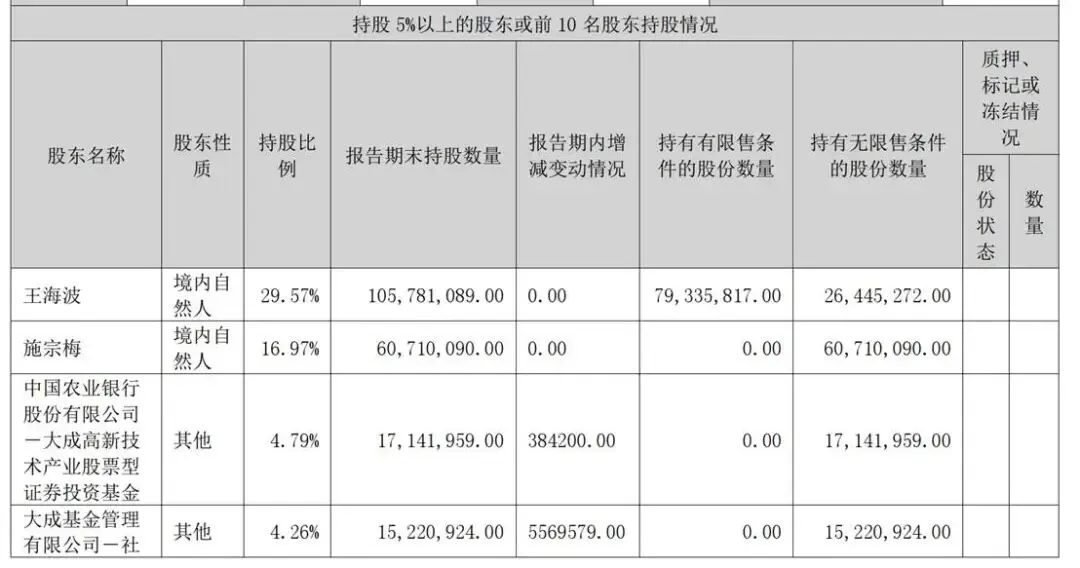

老板两人合计46%股份。

公司无负债经营,22亿净资产。

二、2023年报。

23年利润再度下滑近10%。

后两个季度开始增加,可能24年会好点。

这个地方没有再强调民用离心泵。

国外占比有所下降。

员工数量略有下降。

三、2024年报。

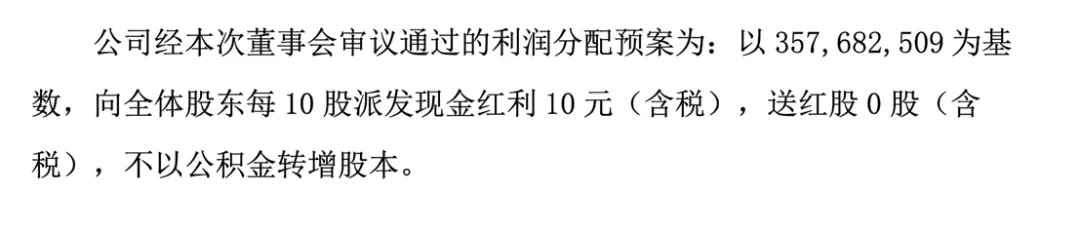

还是1股一元的分红。

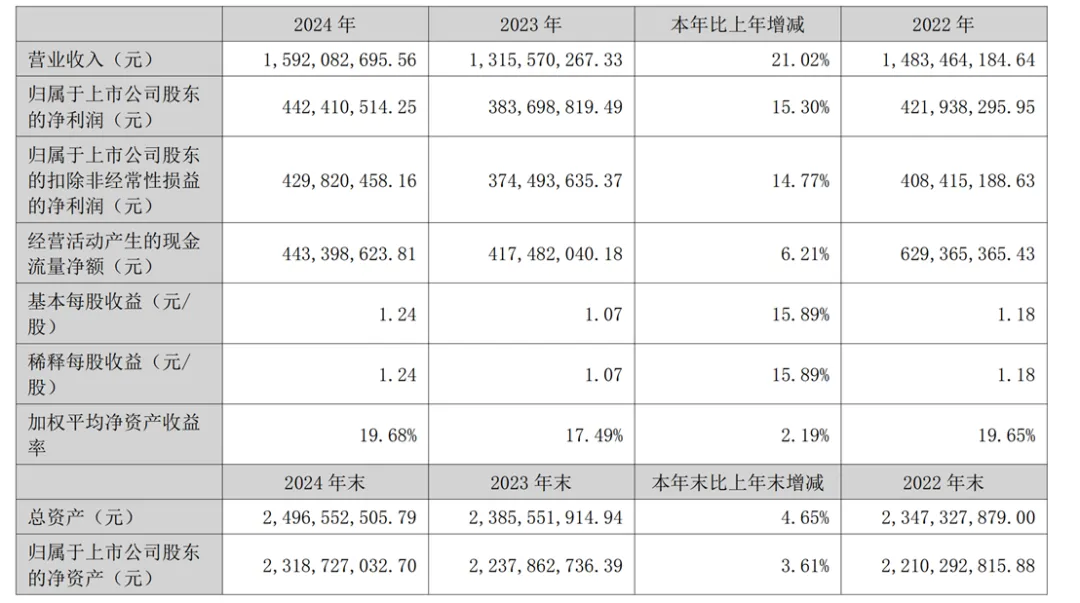

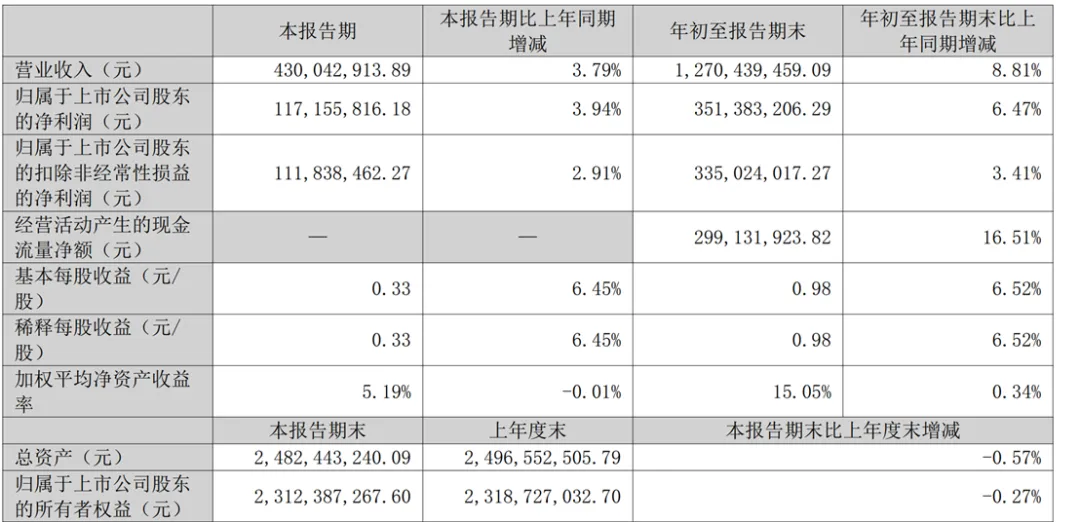

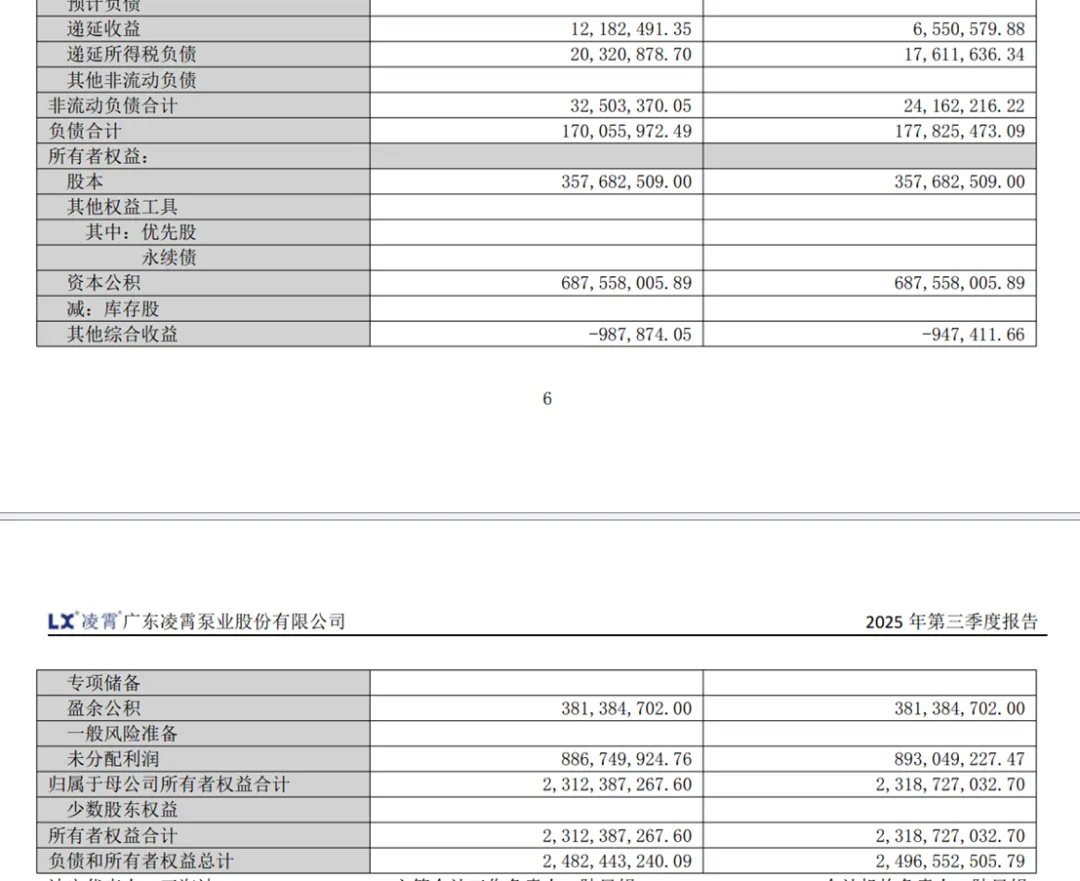

净资产23亿。营收略有增长,利润增长很少。

这是公司对25年预测,25年年报快出来了,以往经验公司预测八九不离十。

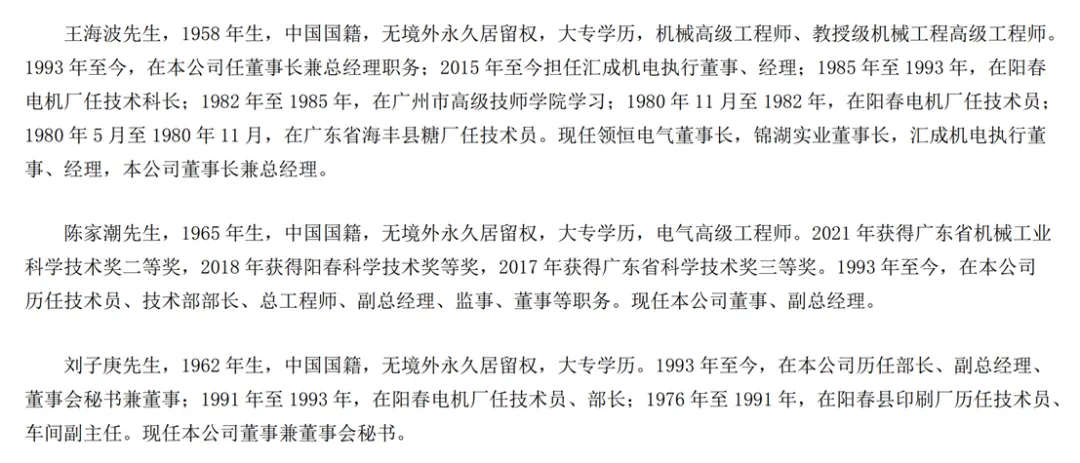

核心管理层年纪不小了,年纪大的好处是风格稳健,而且都是基层起来的,经验丰富,实干力强,缺点是或许不能长久干下去了。如果是职业经理人接班得看什么人接班,如果是“二代”接班,那不好说了。未经风雨的人一般缺少历练、能力和谦卑,“二代”领导公司再创辉煌的比例是远低于“一代”的,但如果公司护城河足够宽,生意模式足够好,傻子领导也不必太担心。

上图看到员工1025人。如果是15亿营收算,一个人估算创收150万。员工价值发挥度还算可以。

四、2025年三季度报告。

上图可以看到全年营收有望超过16亿,利润有4.5亿可能 。每股收益 有1.25的可能 。大概率还是一股一块的分红政策。

如果股价20一股,那就是5%股息率。

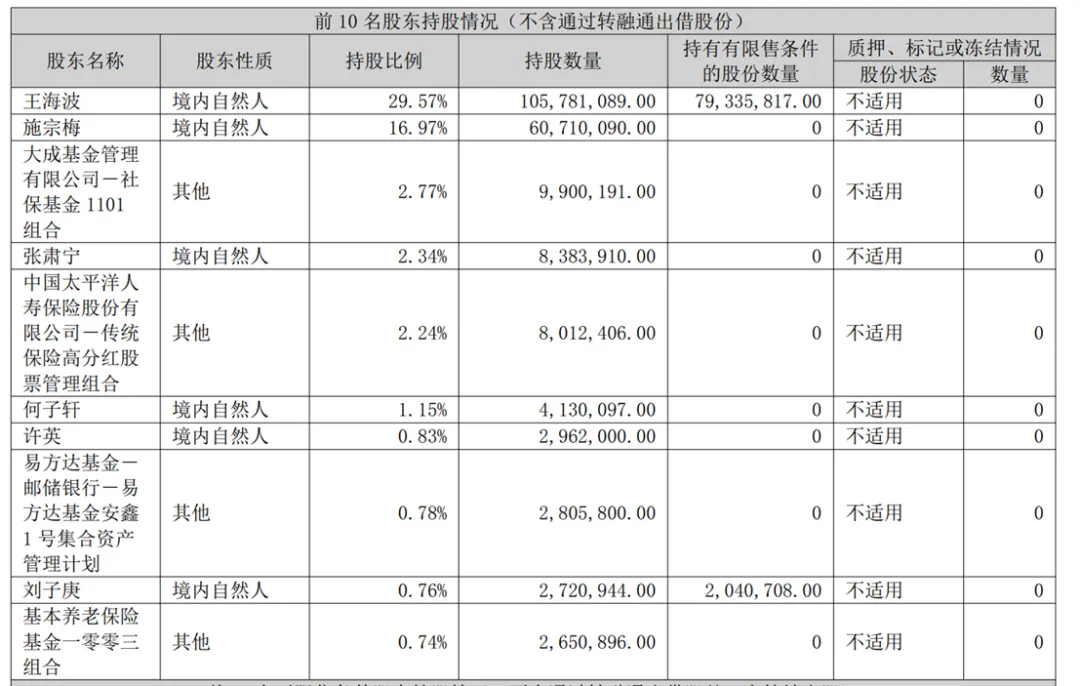

老板持股比例没什么变化。

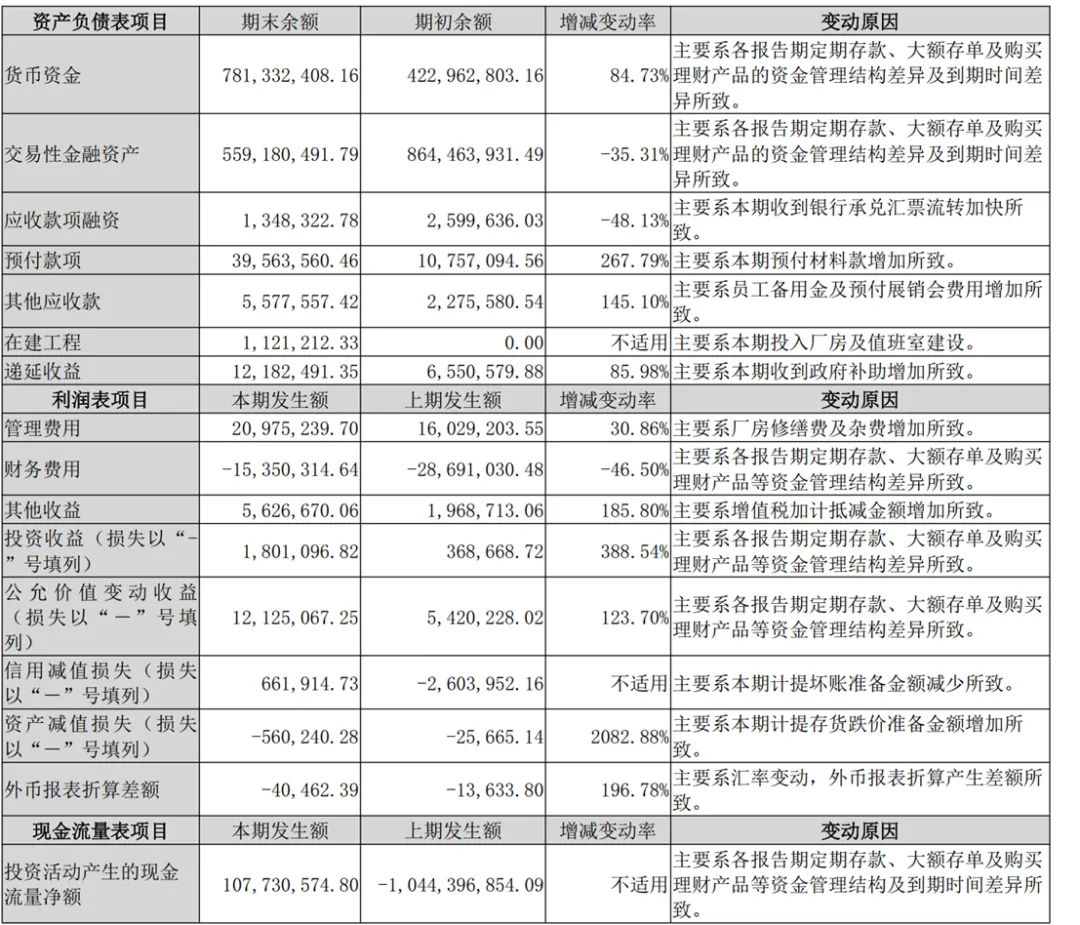

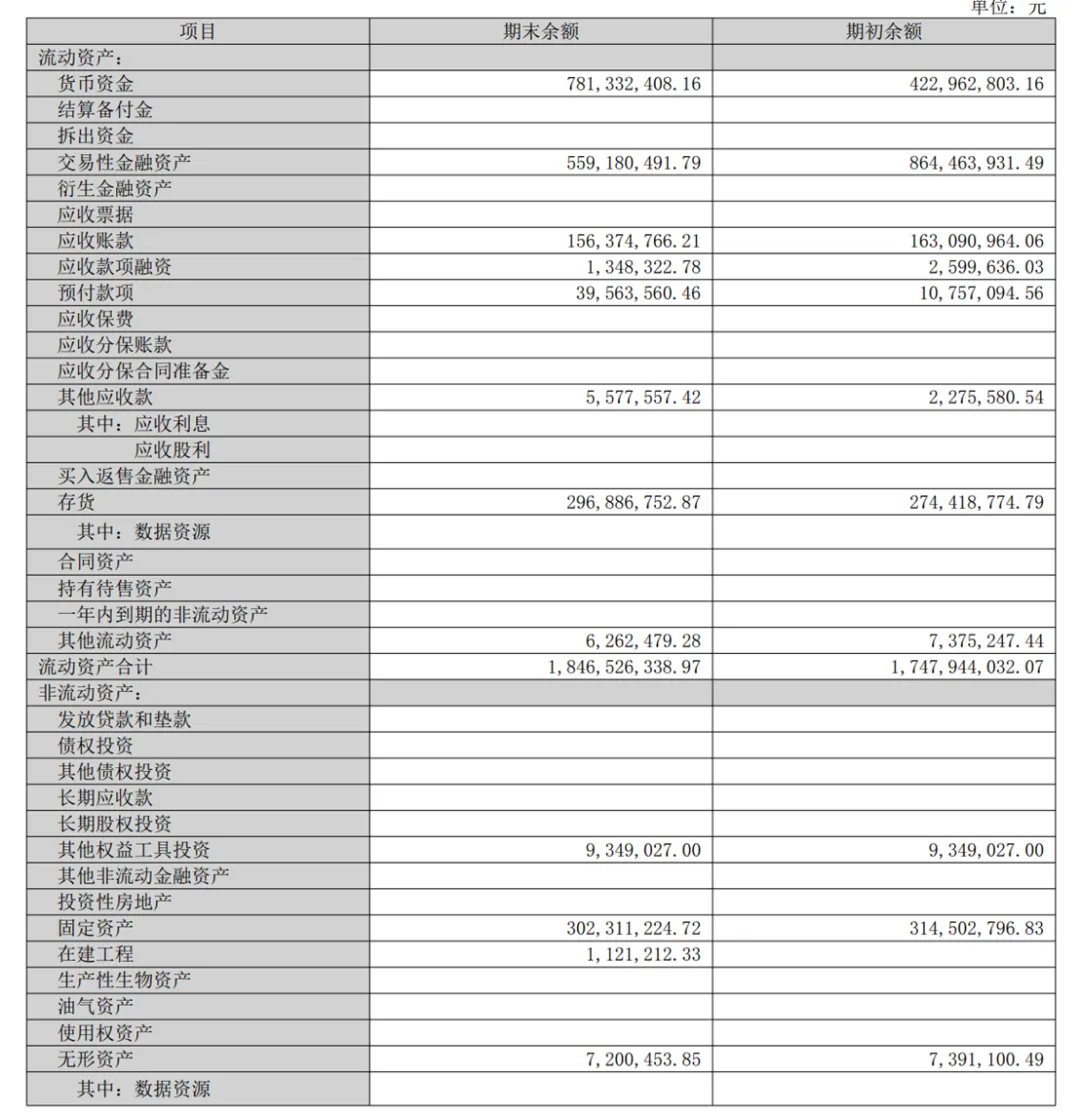

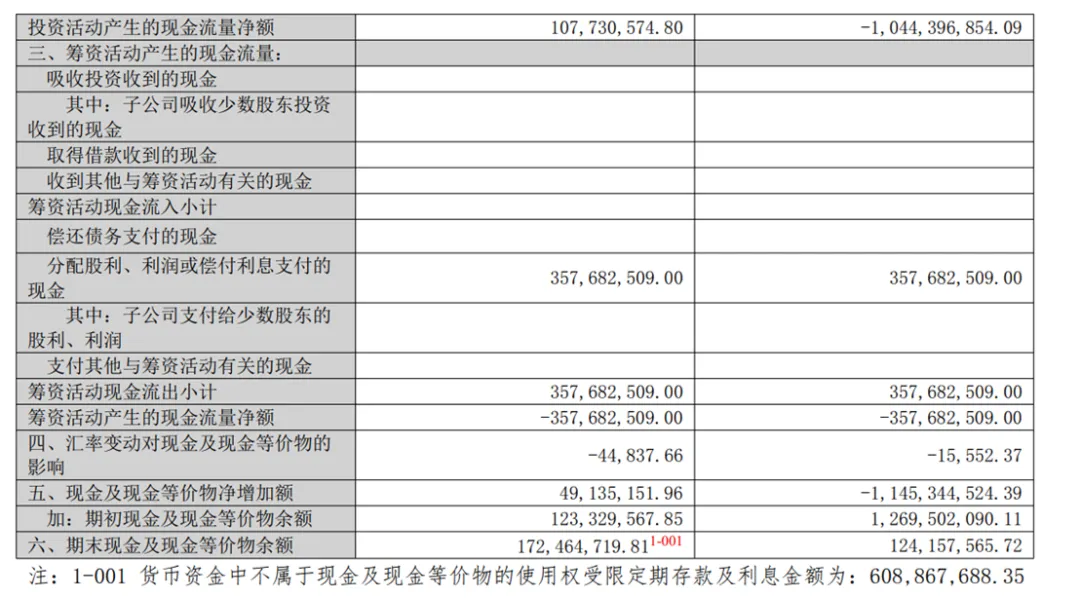

现金近13.4亿。

现金近13.4亿。

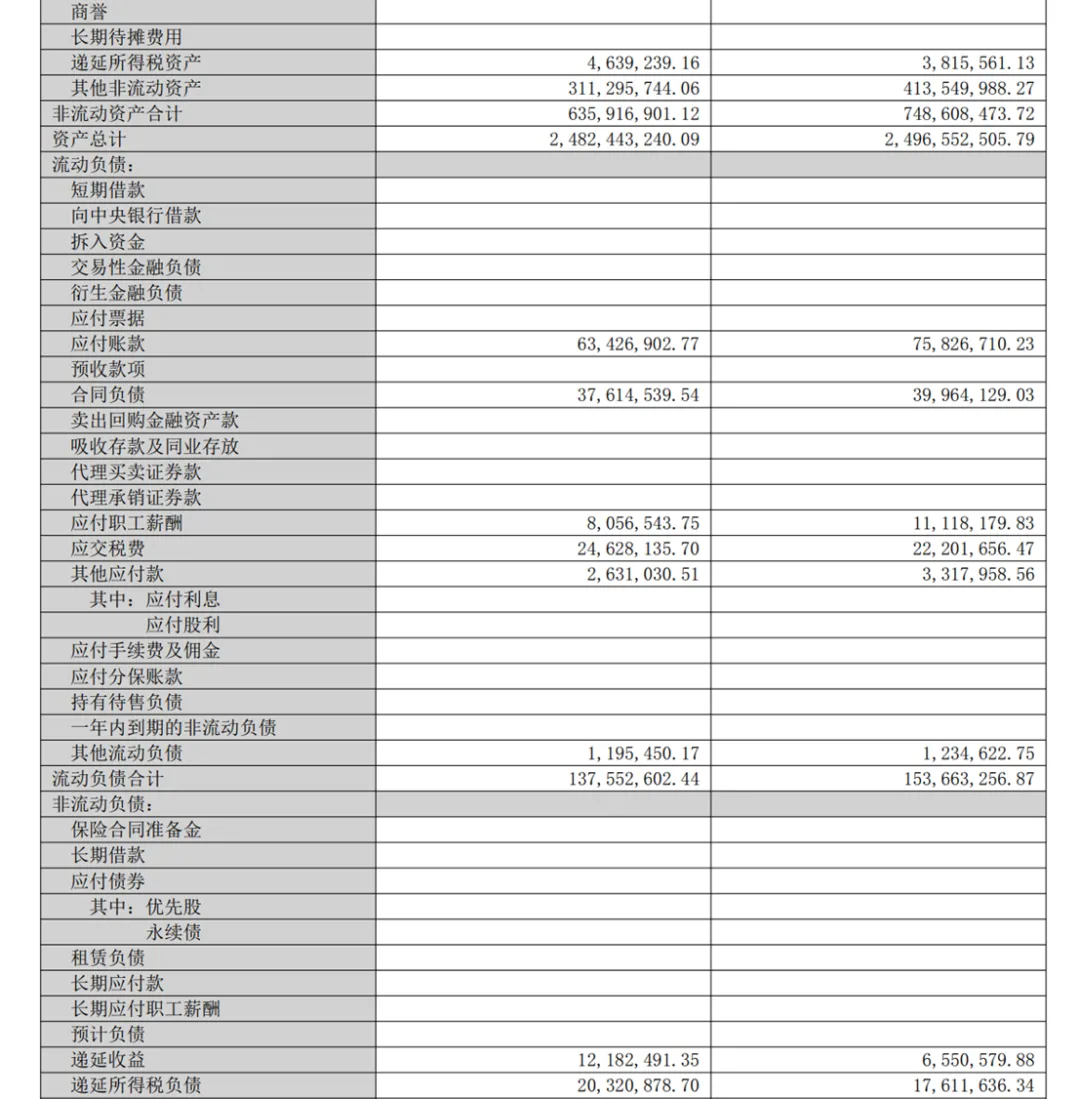

变化不大。

综合来说凌霄泵业是一家很稳定的公司,因为太稳以至于上升的不快。但营收和利润有时候也是变化很大的,忽上忽下。公司几乎无负债经营,在当下制造业不景气的情况下是很有利的。

祝愿公司基业长青,再创佳绩。

免责声明,以上内容不构成任何建议和意见。