一、公司概况与核心业务

二、最新炒作概念与题材分析

1. AI算力基建核心供应商

2. 北美出口高增长预期

3. 核聚变与核电稀缺题材

4. 抽水蓄能与超超临界发电

5. 电网投资预期

三、业务进展与订单情况

1. 数据中心业务

2. 新能源与储能业务

3. 海外业务拓展

4. 研发与技术创新

5. 财务表现与资金流向

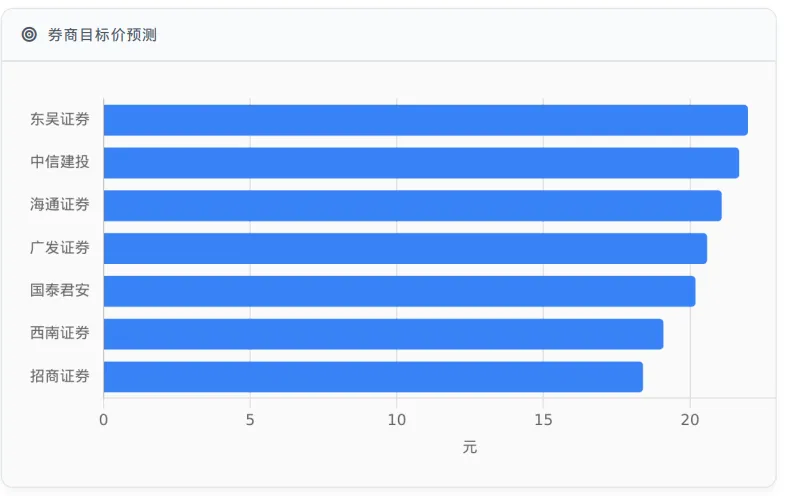

四、机构观点与业绩预测

1. 国内券商观点

2. 外资投行观点

五、历史走势与可比公司分析

1. 可比公司筛选

公司名称 | 最新市值(亿元) | 核心业务 | 市占率 | 2025年净利润增速预测 |

顺钠股份 | 128.91 | 干式变压器、智能配电设备 | 国内第一 | 30%-57% |

金盘科技 | 444.00 | 干式变压器、新能源电力设备 | 国内第一 | 40%-50% |

科林电气 | 128.00 | 智能电网配电设备 | 区域领先 | 20%-30% |

保变电气 | 186.00 | 油浸式变压器、特高压设备 | 特高压领域15% | 15%-25% |