1、定义:

红皮手财对存货的定义是企业以出售为目的持有的商品、处在生成过程中的在产品以及相关原材料等。这一定义明确了存货的持有目的——最终是为了销售,并将其范围涵盖了从原料到成品的整个生产经营链条。作为一项重要的经营类资产,存货的周转与变现能力直接影响企业的流动性与盈利能力。

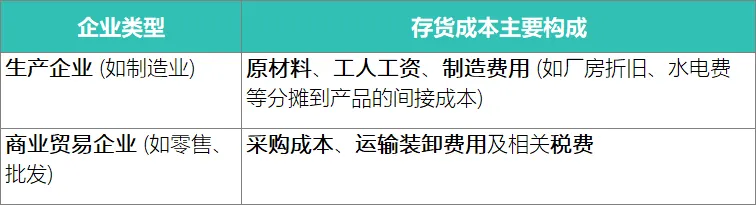

不同行业企业的存货成本构成存在显著差异,这直接影响了其价值分析与风险判断:

2、存货在财报中的位置与账面价值:

①存货列示于资产负债表“流动资产”项下。

②其账面价值并非简单的历史成本,而是遵循成本与可变现净值孰低原则计量后的净值。当存货的可变现净值(预计售价减去完工和销售所需费用)低于其历史成本时,企业必须计提存货跌价准备。因此,报表上列示的存货价值是扣除跌价准备后的净额。

存货影响利润表毛利率、毛利润和净利润。我国会计准则的要求企业采用的三种存货计价方式:

①个别计价法:适用于价值高、易于单独识别的商品。

②先进先出法:假设先购入的存货先发出。

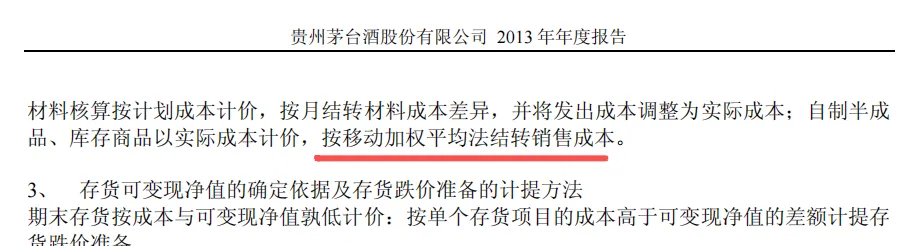

③加权平均法(包括移动加权平均法和期末一次加权平均法):计算存货的平均单位成本。例如,贵州茅台采用的就是移动加权平均法。

企业存货计价方法的变更会直接影响毛利率与利润的横向、纵向可比性,是重要的分析关注点。

作者以一个简单的可变成本为例,说明一家生产企业如何通过增加非必要产量并将多余的产品堆积在库房里,来增加利润。

存货造假的代价:存货增加、当期税收增加的数字游戏。随着时间的流逝反而可能因存货积压带来存储成本增加、减值准备增加,存货价值归零。

承接前文对存货基本属性与会计政策的解析,我们进入核心的实战分析环节。存货作为经营活动的“蓄水池”,其水位的异常波动往往是公司经营困境或财务操纵最先泄露的信号。投资者无需复杂模型,通过以下几个关键维度的对比与交叉验证,即可构建有效的风险识别框架。

(一)核心识别方法:建立相对与趋势视角

1.对比存货增长与营业成本增长

①分析方法:计算存货(期末账面价值)的年增长率,并与同期营业成本的年增长率进行对比。

②风险信号:如果存货增长大幅超过营业成本增长,这是一个强烈的危险信号。它可能意味着产品滞销导致的库存积压,也可能是更严重的财务造假迹象——例如通过虚构商品采购将资金流出体系。

2.横向比较行业水平

①分析方法:计算 “期末存货账面价值 ÷ 当期营业成本” 这一比率。这个比率可以直观反映支持单位营业成本所需的存货存量水平。

②风险信号:将该比值与同行业其他公司进行比较。如果本公司该比值显著高于行业平均水平,则需要高度警惕。这可能指向存货计价虚高、减值计提不足,或是商业模式本身存在效率问题。

3.深挖毛利率波动的真实驱动因素

①分析方法:深入分析当期毛利率的提升,是否伴随着存货(特别是产成品)的异常增加。

②关键逻辑:毛利率提升可能源于产品竞争力增强(提价或畅销)、真实成本下降,也可能来自会计魔术。在固定成本占比较高的行业,人为加大生产量可以将固定成本分摊到更多产品上,从而降低当期已销售产品的单位成本,虚增毛利率和利润。

③分析要点:因此,必须判断毛利率提升的原因。若毛利率提升的同时,存货大幅堆积,且无市场需求旺盛或产品提价的支撑,则极可能是通过存货调节成本的财务欺诈信号。

(二)具体的经营风险与造假预警信号

基于上述分析方法,可以提炼出以下几类具体的预警信号:

(三)投资者的分析技巧与应对清单

面对存货数据,投资者应养成以下分析习惯:

1.永远进行交叉验证:不要相信单一指标。将存货变动与利润表的营业成本、毛利率以及现金流量表的“购买商品、接受劳务支付的现金” 结合分析。健康的增长应匹配良好的经营性现金流。

2.精读财务报表附注:附注是发现细节的宝库。必须仔细阅读“存货”附注,了解:具体构成(原材料、在产品、产成品比例)、计价方法、跌价准备计提政策及具体金额(如按账龄、按型号的计提情况)。对比其政策与同行的差异。

3.建立历史与行业坐标系:观察公司“存货/营业成本”比的历史趋势,任何突变都需要合理解释。同时,始终将其放在行业背景中评估,脱离行业的分析没有意义。

4.对高风险行业保持额外警惕:对于存货价值难以核实、易快速贬值或技术迭代快的行业(如农业、生鲜、消费电子、时尚服饰),应给予其存货数据更高的风险溢价,对其异常变动的容忍度要更低。

核心结论:存货分析的精髓在于“相对”与“联动”。其异常本身不是定罪的证据,但绝对是一盏需要深入探查的红色警灯。当存货的增长失去了与业务实质的关联,当毛利率的提升伴随着仓库的堆积,投资者就应提起十二分精神,顺着存货这条线索,去审视公司真实的经营脉络与现金流状况。

本文完,下期我们将探讨投资类资产相关内容,谢谢您的阅读。