短剧行业正在经历一场静悄悄的革命。

近日,清华大学发布的《AI短剧发展研究报告》勾勒出一个正在发生的产业拐点:AI不再是短剧的“滤镜”或“特效工具”,而是正在成为短剧工业化的核心基础设施。

以下是报告核心观点的深度解读。

01 什么是AI短剧?不是所有用了AI的都算

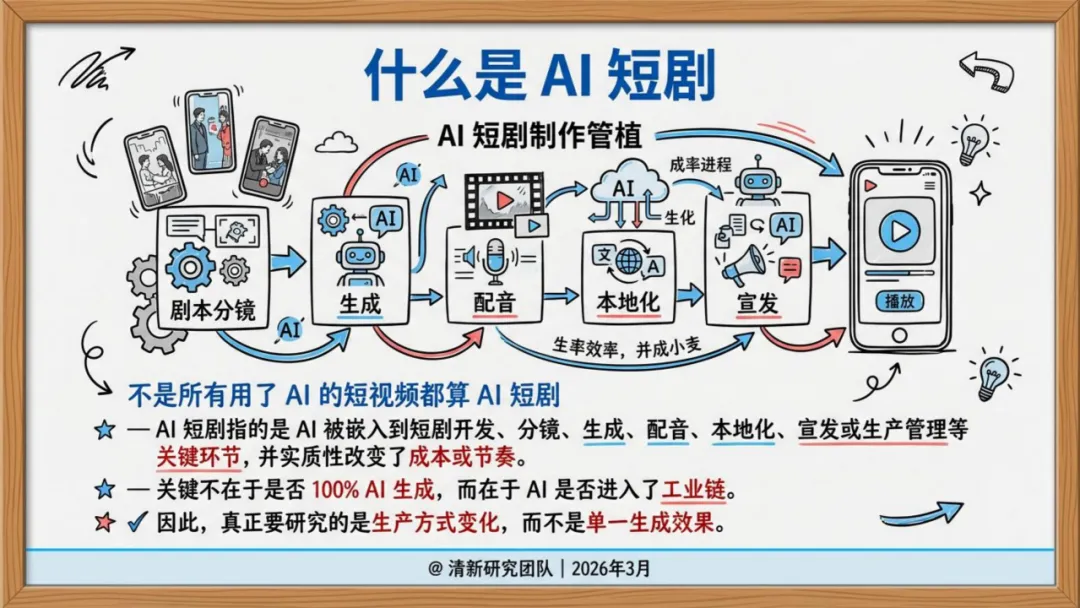

报告开篇就划清界限:不是所有用了AI的短视频都算AI短剧。

真正的AI短剧,指的是AI被嵌入短剧开发、分镜、生成、配音、本地化、宣发或生产管理等关键环节,并实质性改变了成本结构或生产节奏。

关键不在于是否100%AI生成,而在于AI是否进入了工业链。

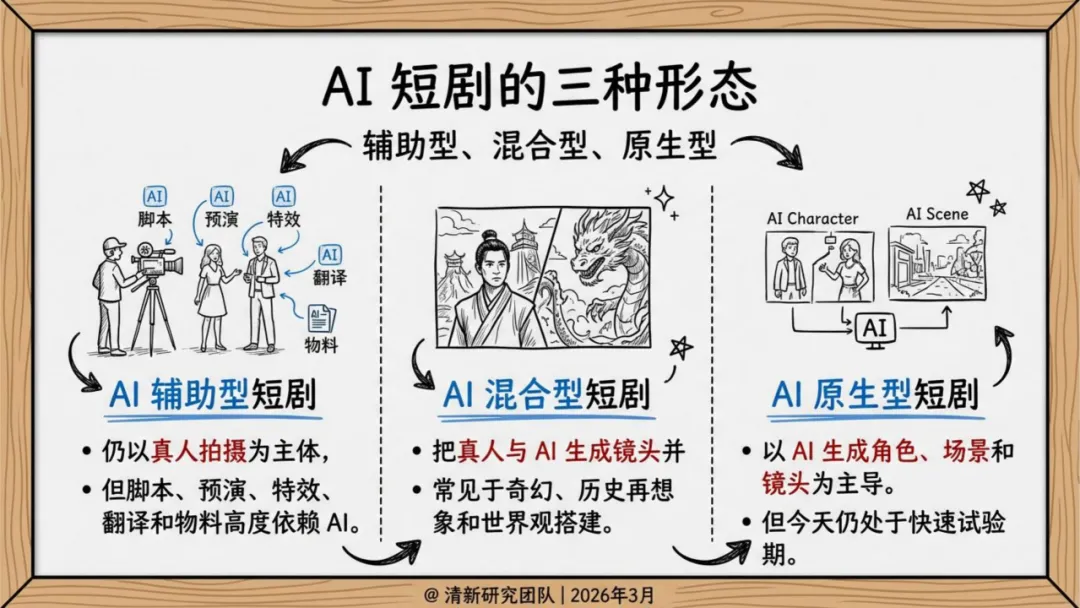

基于此,报告将AI短剧划分为三种形态:

AI辅助型短剧:以真人拍摄为主体,但脚本、预演、特效、翻译和物料高度依赖AI。这是当前最成熟的形态,也是未来两年最大的机会所在。

AI混合型短剧:真人与AI生成镜头并存,常见于奇幻、历史再想象类题材,用于搭建常规拍摄难以实现的世界观。

AI原生型短剧:以AI生成角色、场景和镜头为主导,仍处于快速试验期,距离工业化还有距离。

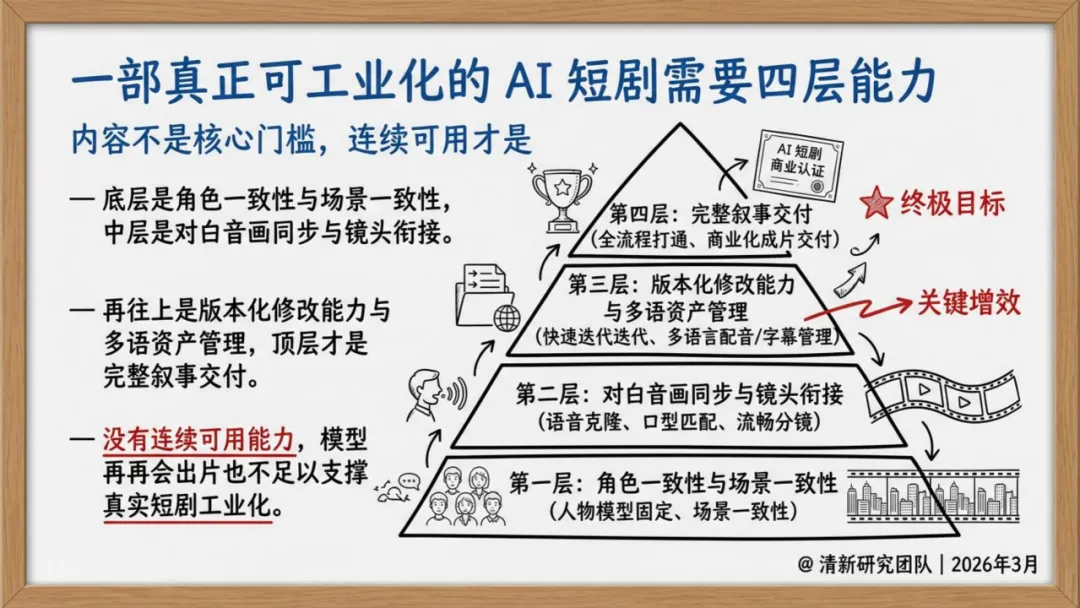

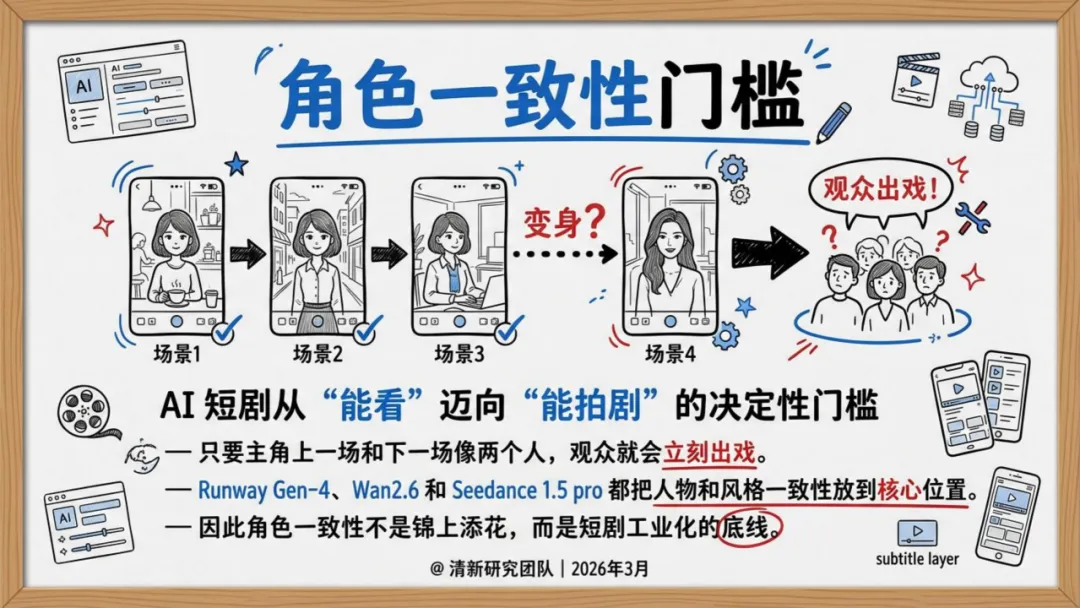

报告特别强调:一部真正可工业化的AI短剧,需要跨越四层能力门槛——角色一致性、音画同步、叙事连续性、版本化修改能力。

“没有连续可用能力,模型再会出片也不足以支撑真实短剧工业化。”报告写道。

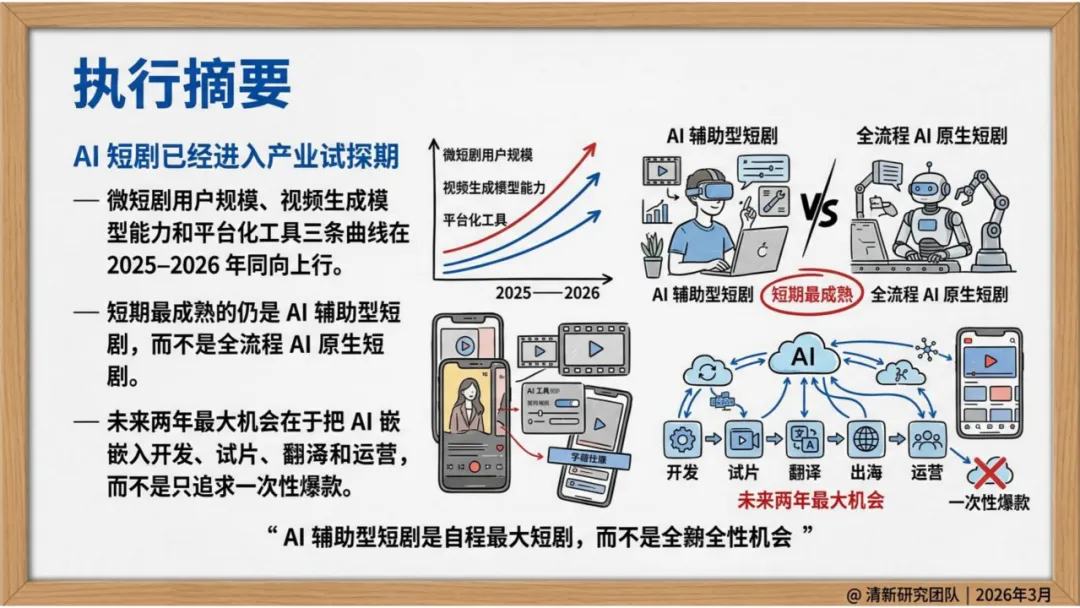

02 为什么是2026?四条曲线同时上行

AI短剧不是单点爆发,而是多条产业曲线同时进入加速段的结果。

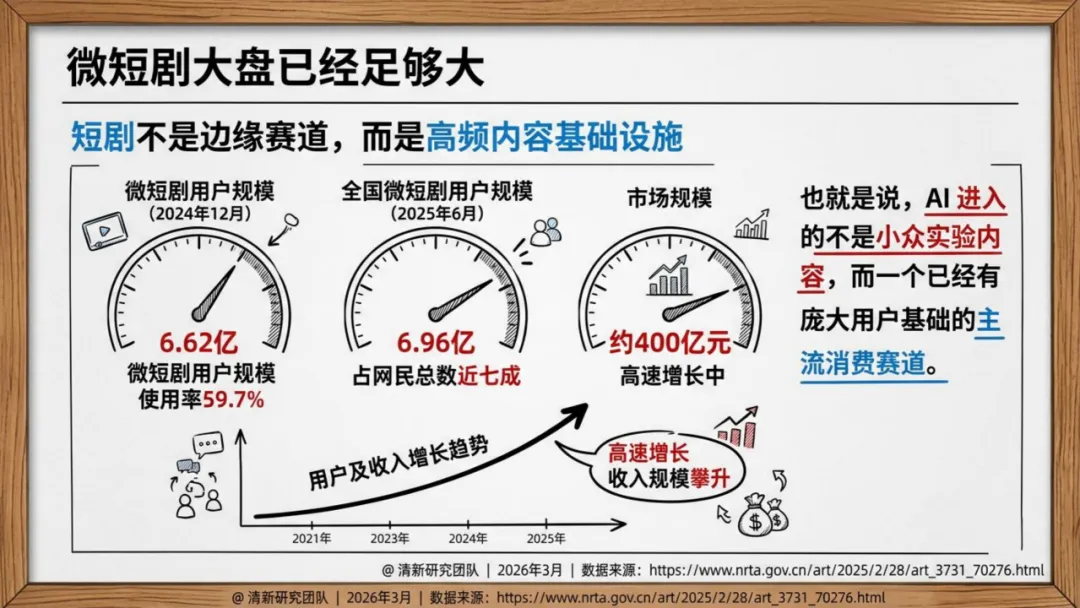

第一条曲线:微短剧大盘足够大。

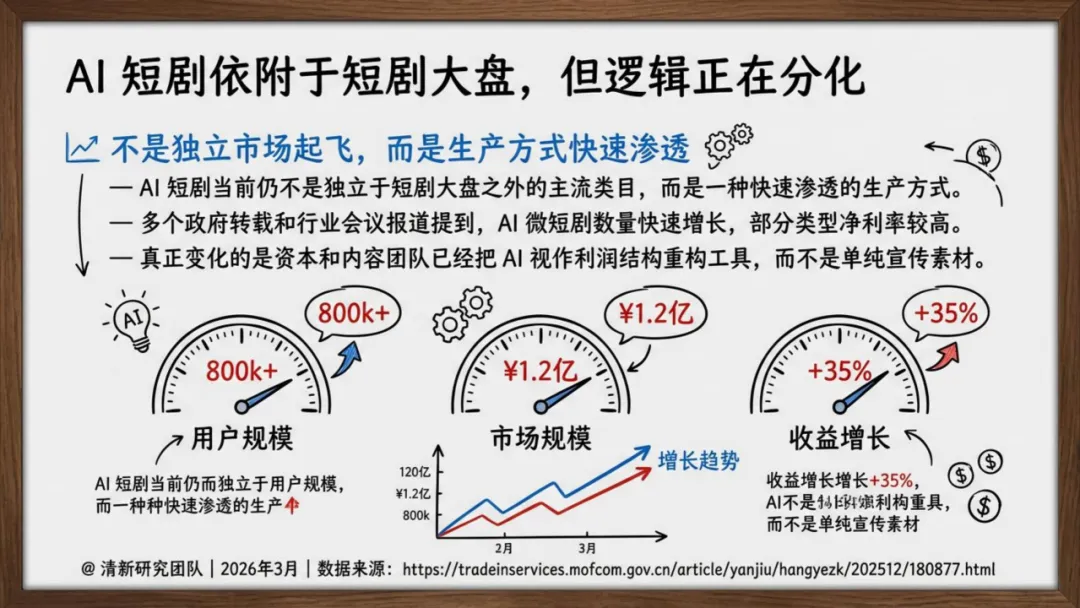

短剧早已不是边缘赛道,而是高频内容基础设施。广电总局数据显示,微短剧用户规模、平台投流、内容供给均在持续增长,为AI介入提供了足够大的试验场。

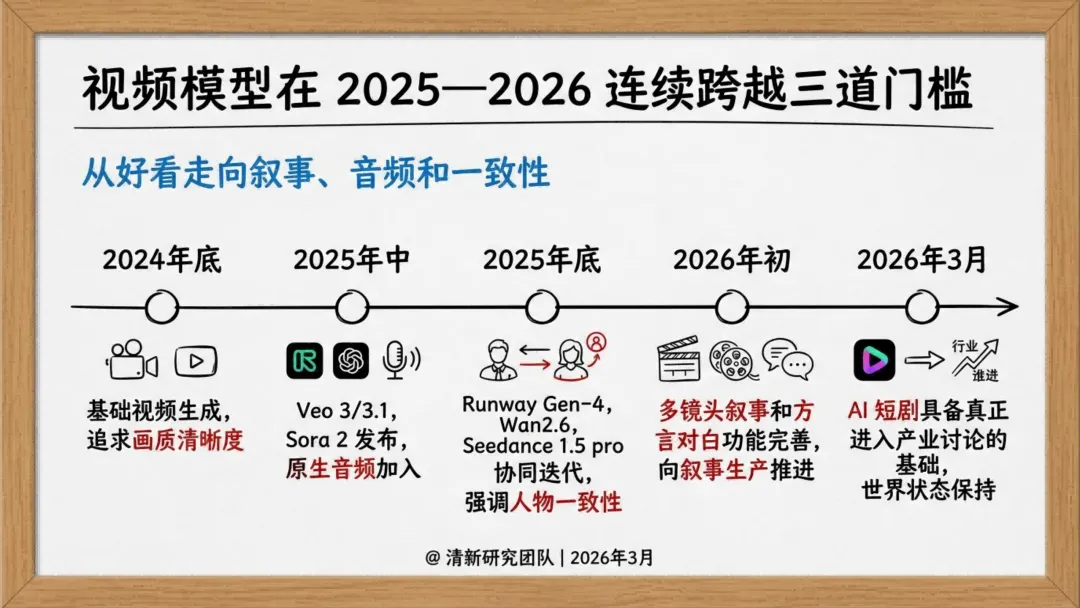

第二条曲线:视频模型跨越三道门槛。

2025—2026年,视频生成模型从“好看”走向“叙事、音频和一致性”。Runway Gen-4、Wan2.6、Seedance 1.5 pro纷纷把人物一致性、音画同步、多镜头叙事作为核心升级方向。模型开始理解“剧”,而不只是“镜头”。

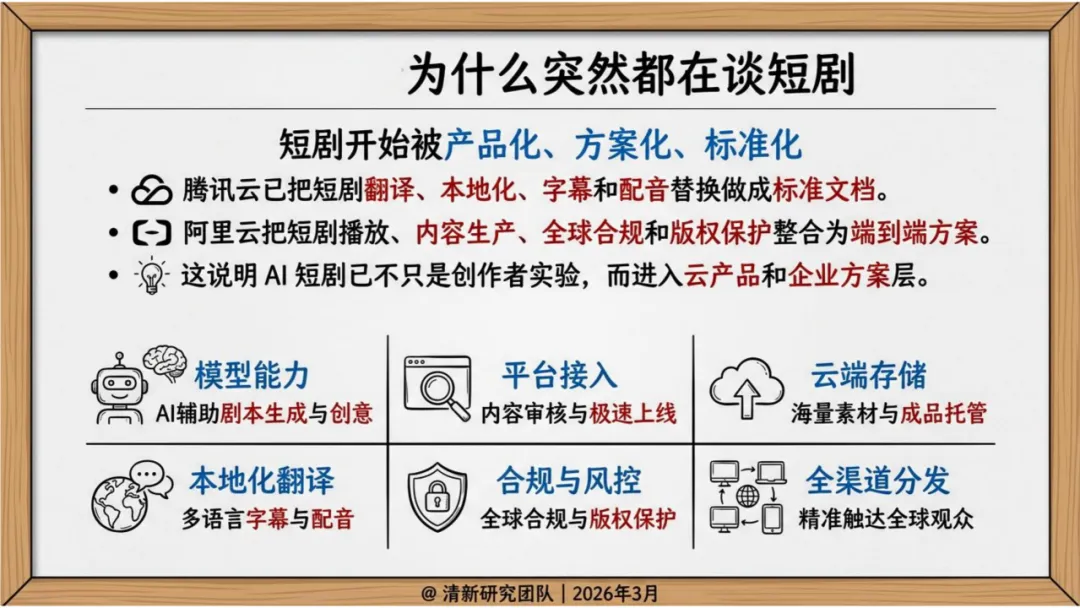

第三条曲线:平台和云厂商入场。

腾讯云已把短剧翻译、本地化、字幕和配音替换做成标准文档。阿里云把短剧播放、内容生产、全球合规和版权保护整合为端到端方案。

这说明AI短剧已不只是创作者的实验,而进入了企业方案层。

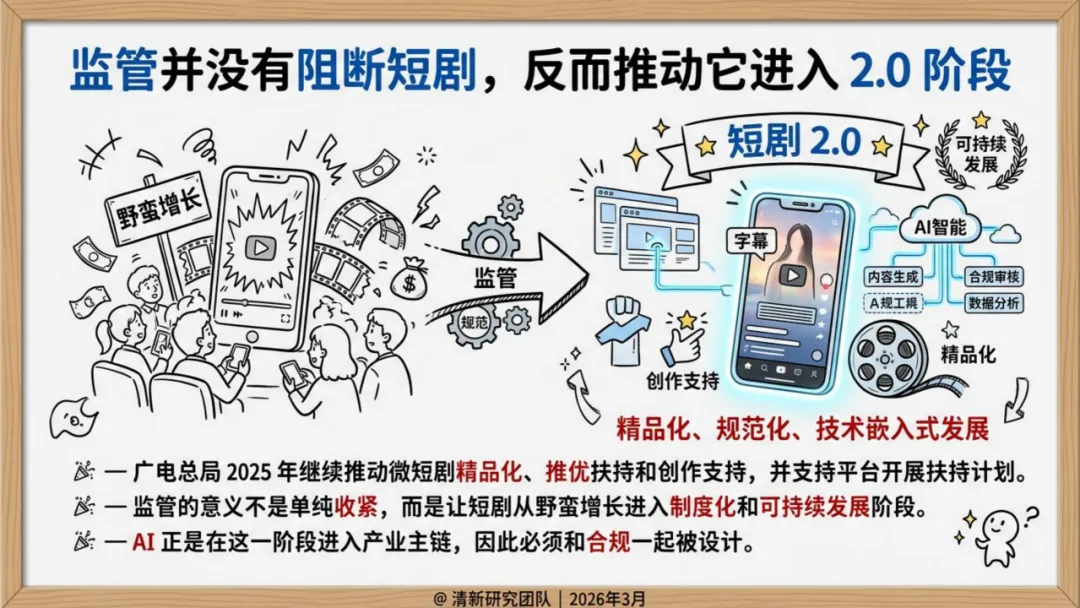

第四条曲线:监管推动精品化。

广电总局持续推动微短剧精品化、推优扶持和创作支持。监管的意义不是收紧,而是让短剧从野蛮增长进入制度化阶段。AI正是在这一阶段进入产业主链,因此必须和合规一起被设计。

四条曲线同向上行,2026年成为AI短剧从“演示”走向“产业试探”的关键拐点。

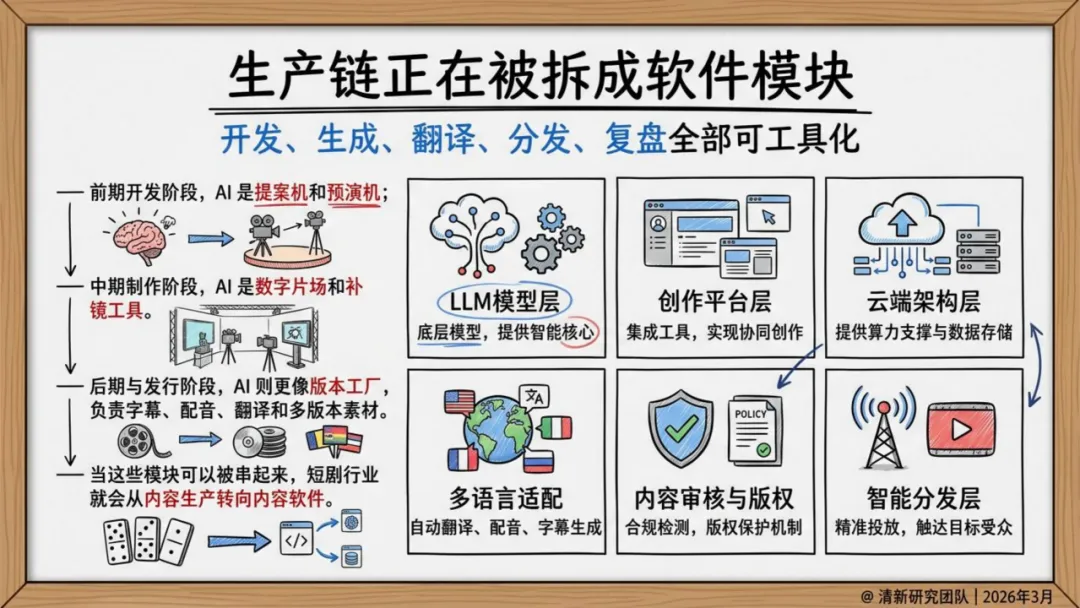

03 生产链重构:从片场逻辑到数据闭环

报告最核心的洞察之一,是对生产链重构的分析。

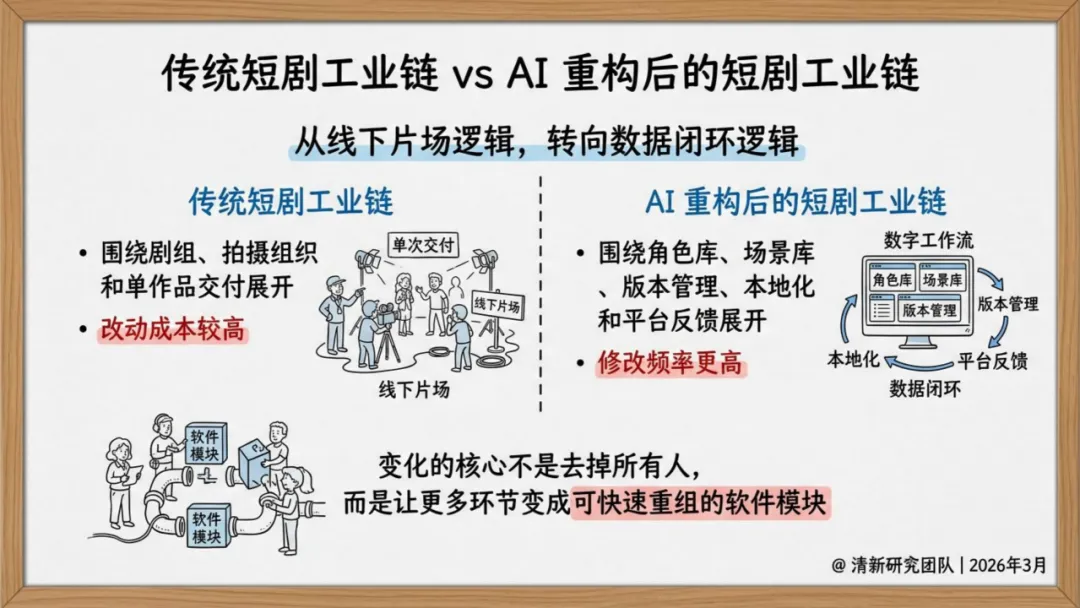

传统短剧工业链围绕剧组、拍摄组织和单作品交付展开,改动成本高,是一次性重注的逻辑。

AI重构后的短剧工业链围绕角色库、场景库、版本管理、本地化和平台反馈展开,修改频率更高,形成“数据闭环”。

这意味着什么?

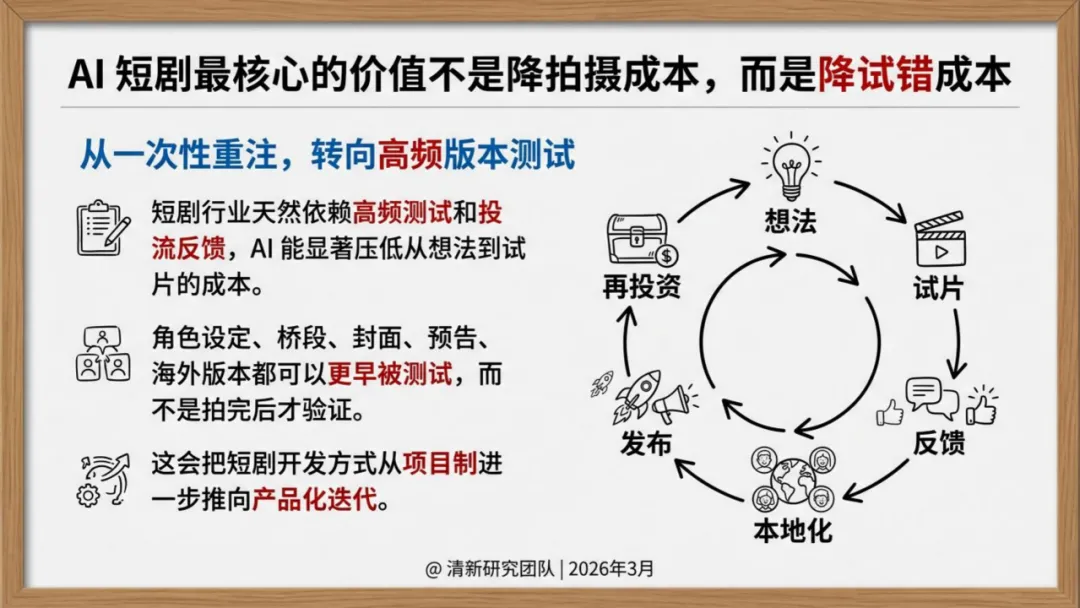

短剧行业天然依赖高频测试和投流反馈。过去,一部剧拍完才能验证效果;现在,角色设定、桥段、封面、预告、海外版本都可以更早被测试。

AI正在把短剧开发方式从项目制推向产品化迭代。

“这不是独立市场起飞,而是生产方式快速渗透。”报告写道。真正变化的是资本和内容团队已经把AI视作利润结构重构工具,而不是单纯宣传素材。

04 全球工具竞争:五层能力,谁在定义底层?

报告将全球AI工具竞争拆解为五层:模型、平台、云、本地化、分发。不同玩家在不同层面争夺控制点。

快手:最接近打通AI生成与真实流量的平台。可灵AI+短剧生态,形成从生成到消费的完整闭环。《山海奇镜》上线两周超5000万播放,2025年三季度Kling AI收入超3亿元。

阿里:Wan系列模型+短剧解决方案+Qwen与交易生态,构建云、模型、内容入口的三线协同。Wan2.6强化多镜头叙事、参考视频和音画一体能力。

字节:Seedance 1.5 pro明确瞄准film、ads、short drama,推动叙事能力系统。如果与流量产品和创作者生态更深联动,将形成很强竞争力。

腾讯:优势在全球化本地化流水线。把翻译、配音替换、字幕生产和多语言版本制作做成一站式方案。未必争夺“谁生成得最好”,但会深度参与“谁出海得最快”。

海外模型:Sora2强调世界状态和多镜头指令跟随,Veo3强调原生音频和物理性,Runway强调角色一致性和production-ready video。它们抬高AI短剧的底层能力上限,最终反映到短剧工业化进度上。

报告判断:短剧竞争不等于模型竞争,而是模型、平台、云和入口的组合竞争。

05 出海与治理:两个被低估的放大节点

报告提出一个核心概念:翻译即发行。

传统影视把翻译视作上线前的附属工序,而AI短剧更像互联网内容产品。字幕、配音、标题、封面、文案都要按市场重组,因此翻译已经成为发行系统的一部分。

数据显示,2025年1-8月,海外微短剧市场总收入达15.25亿美元,同比增长194.9%。一旦字幕、配音、口型、本地表达可以被AI和云流水线高度自动化,同一内容资产就能快速进入更多市场。

“谁掌握本地化流水线,谁就更接近控制全球扩张速度。”报告写道。

随着AI深入生产链,合规也必须前置。

短剧本就是监管高度关注的内容形态,AI只会放大相关问题。角色与声音参考生成能力提升后,授权边界会变得更复杂。版权保护、防盗链、防录屏、多地区合规将越来越像标准产品能力。

报告判断:谁把合规能力做进系统,谁就更适合大规模商业化。

06 现实约束:还没有完全成熟

尽管AI短剧已进入产业试探期,报告也明确指出其尚未完全成熟。

三大硬门槛依然存在:

长叙事稳定性:当前模型已经能做出惊艳镜头,但跨多集、多角色、多情绪递进的稳定叙事仍然困难。

细腻表演:多人物对话、复杂表演和高精细物理运动仍有明显改进空间。

数字片场管理:管理难度没有消失,只是从线下片场转移到了角色库、版本和提示词管理。

因此,报告强调:不能把局部突破误读为全面成熟。真正发生的是“结构性重组”,而非“全面替代”。

07 未来两年:四条主线与最终判断

报告预测,未来两年AI短剧将沿四条主线演化:

趋势一:最先成熟的不是长篇叙事替代,而是试片、奇幻桥段、广告cut、IP预演和多版本素材。

趋势二:平台和云比纯模型公司更早吃到产业红利,因为它们更接近分发、合规、本地化和反馈闭环。

趋势三:短剧团队组织方式变革,从传统剧组结构转向内容主理人、AIGC导演、版本运营和本地化运营的混合结构。

趋势四:监管继续强化,但更可能以鼓励精品化和推动技术合规嵌入的方式推进。

报告的最终判断是:AI短剧不会只是“短剧+AI”,而会演化成新的内容软件行业。

未来的护城河将更多体现在平台、云、模型、版权和本地化能力的组合上。

结语

真正值得关注的,不是模型能不能生成几秒视频,而是谁能把AI变成短剧产业的基础设施。

2026年,这个问题的答案正在浮现。

快手、阿里、字节、腾讯,以及海外的OpenAI、Google、Runway,都在不同层面争夺定义权。而在这场重构中,最微妙的变化或许是:“一人剧组”正在成为现实。

单人创作者借助AI完成过去需要多人协作的开发、预演、试片和宣发物料能力。门槛下降并不自动带来精品,但会极大扩充内容供给和试错频率。

这也许才是AI短剧最深远的影响——不是大公司拍得更便宜,而是个人也开始具备把项目做成“可看的样子”的能力。

当平台即片场,翻译即发行,治理即能力,短剧就不再是短剧,而是一个被AI重写的新内容工业。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介