摩根士丹利投资者报告:大中华区半导体——亚太地区云、存储与光学赛道前景向好;GTC大会前瞻

发布时间:2026年3月11日 格林尼治标准时间上午08:48

行业观点:看好

一、AI半导体最新展望更新

核心推荐标的

•增持评级:

a.存储赛道(AI产业涟漪效应):华邦电子(首选标的)、南亚科技、晶豪科技、兆易创新、旺宏电子

b.AI/数据中心半导体:祥硕科技(Aspeed)、文晔科技

c.共封装光学(CPO)赛道:台积电、日月光、全讯科技、京元电子、联钧光电

•中性/减持评级:祥硕科技(ASMedia)、瑞昱半导体、谱瑞科技、联咏科技、奇景光电、大联大控股、新唐科技、汇顶科技、群联电子

长期需求驱动因素

1.科技通胀:我们预计“价格弹性”将影响科技产品需求。2026年,晶圆、封测及存储成本持续上涨,将给芯片设计公司带来更大的利润率压力。

2.AI产业虹吸效应:除了AI替代部分人工岗位带来的需求疲软外,我们还观察到,半导体供应链正优先保障AI半导体的产能供给,而非非AI半导体,例如T-Glass载板和存储芯片的短缺问题。

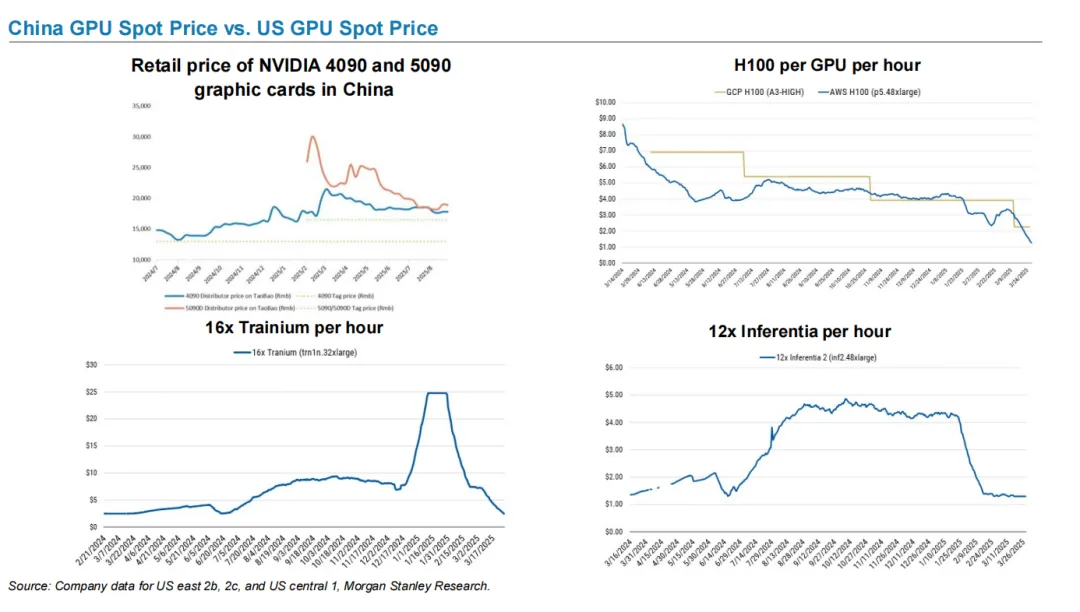

中国AI市场:DeepSeek引爆AI推理需求,但国产GPU供给能力是否充足?

DeepSeek已验证了更低成本的AI推理方案。但英伟达H200若实现对华出货,可能会对国产GPU供应链造成冲击。

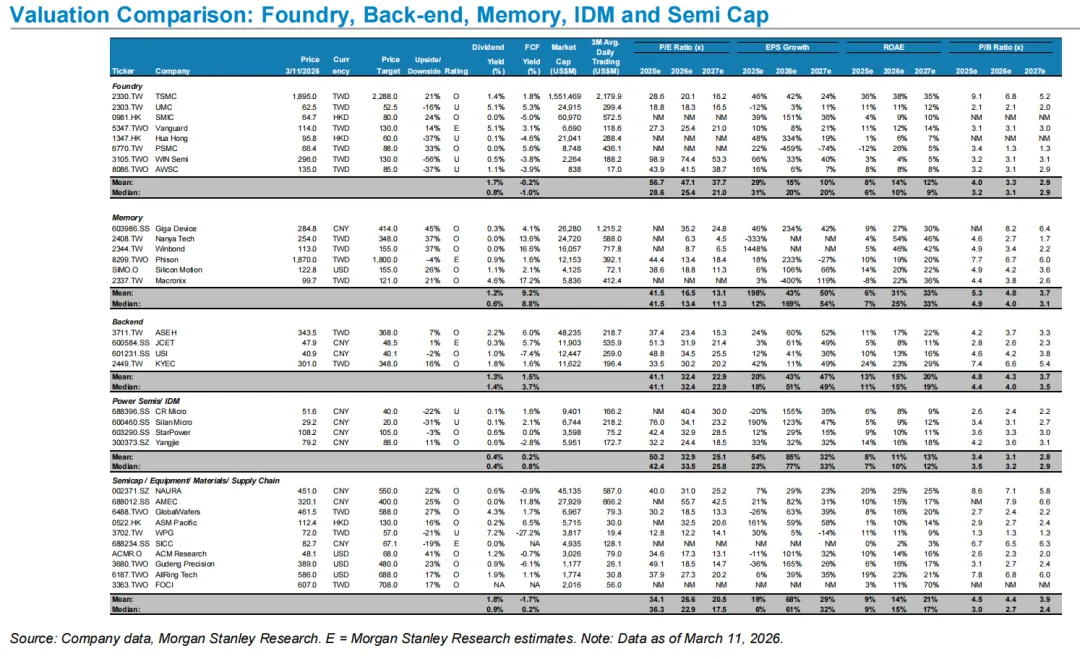

二、估值对比表:晶圆制造、封测、存储、IDM与半导体设备材料

注:数据截至2026年3月11日;预测值为摩根士丹利研究部测算

(一)晶圆制造赛道

1.晶圆制造:台积电(2330.TW)目标价2288新台币,上涨空间21%,增持评级,2026e市盈率20.1倍;中芯国际(0981.HK)目标价80港元,上涨空间24%,增持评级;联电(2303.TW)目标价52.5新台币,下跌空间16%,减持评级。华虹半导体(1347.HK)目标价60,下跌空间37%,减持评级。

2.存储:兆易创新(603986.SS)目,标价414元人民币,上涨空间45%,增持评级;华邦电子(2344.TW)目标价155新台币,上涨空间36%,增持评级;南亚科技(2408.TW)目标价348新台币,上涨空间37%,增持评级。

3.封测:日月光投控(3711.TW)目标价368新台币,上涨空间7%,增持评级;长电科技(600584.SS)目标价48.5元人民币,上涨空间1%,持有评级。

4.设备/材料:北方华创(002371.SZ)目标价550元人民币,上涨空间22%,增持评级;中微公司(688012.SS)目标价400元人民币,上涨空间25%,增持评级;盛美半导体(ACMR.O)目标价68美元,上涨空间41%,增持评级。

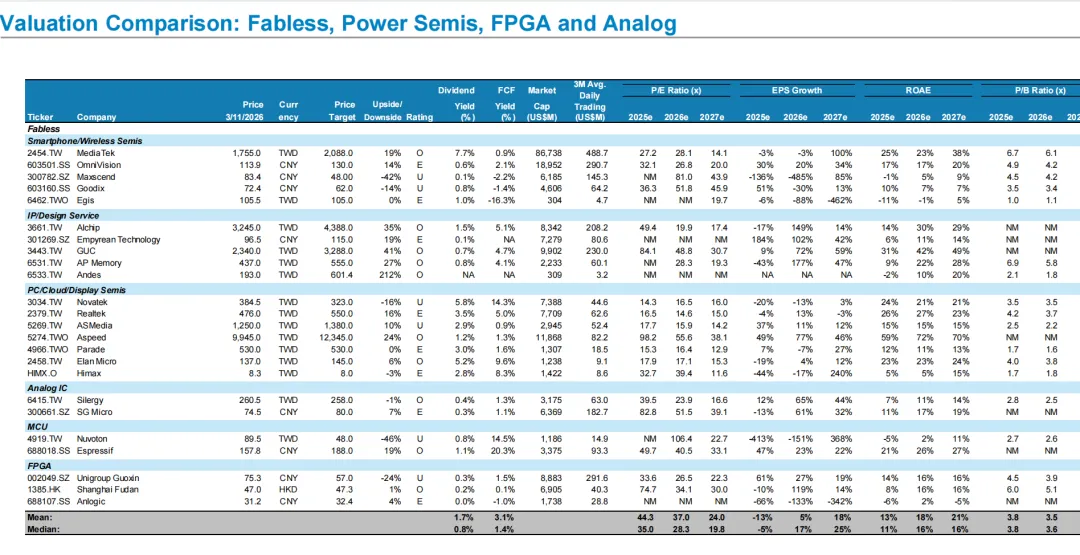

三、估值对比表:无晶圆厂、功率半导体、FPGA与模拟芯片

核心公司估值详情

•智能手机/无线半导体:联发科(2454.TW)目标价2088新台币,上涨空间19%,增持评级;韦尔股份(603501.SS)目标价130元人民币,上涨空间14%,持有评级。

•IP/设计服务:世芯电子(3443.TW)目标价3288新台币,上涨空间41%,增持评级;芯原股份(301269.SZ)目标价115元人民币,上涨空间19%,持有评级。

•PC/云/显示半导体:瑞昱半导体(2379.TW)目标价550新台币,上涨空间16%,持有评级;联咏科技(3034.TW)目标价323新台币,下跌空间16%,减持评级。

•模拟/MCU/FPGA:圣邦股份(300661.SZ)目标价80元人民币,上涨空间7%,持有评级;乐鑫信息(688018.SS)目标价188元人民币,上涨空间19%,增持评级;复旦微电(1385.HK)目标价47.3港元,上涨空间1%,增持评级。

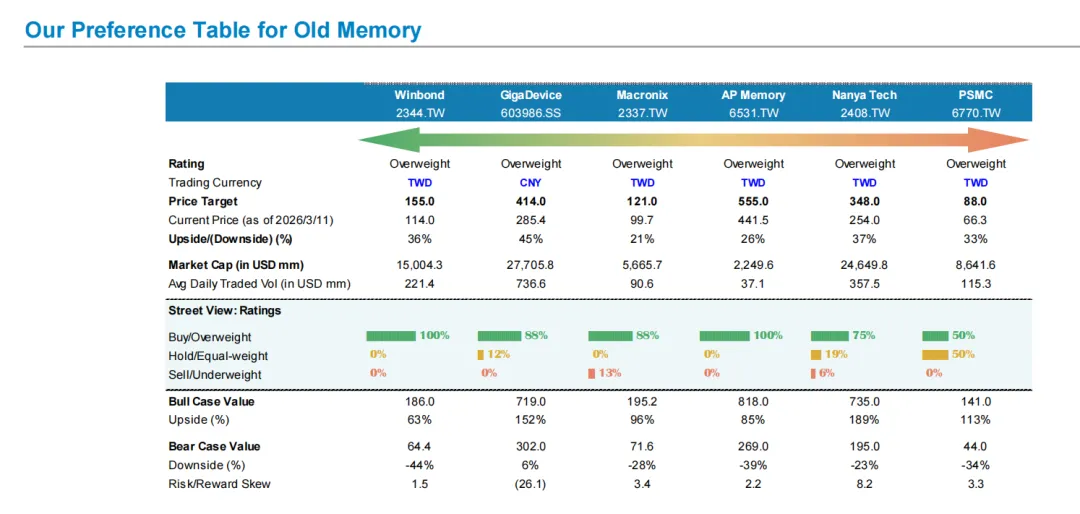

四、利基存储与模组厂商核心数据

存储板块重点标的偏好表

核心指标 | 华邦电子 | 兆易创新 | 旺宏电子 | 晶豪科技 | 南亚科技 | 力积电 |

股票代码 | [2344.TW](2344.TW) | 603986.SS | [2337.TW](2337.TW) | [6531.TW](6531.TW) | [2408.TW](2408.TW) | [6770.TW](6770.TW) |

投资评级 | 增持 | 增持 | 增持 | 增持 | 增持 | 增持 |

交易货币 | 新台币 | 人民币 | 新台币 | 新台币 | 新台币 | 新台币 |

目标价 | 155.0 | 414.0 | 121.0 | 555.0 | 348.0 | 88.0 |

当前收盘价(2026/3/11) | 114.0 | 285.4 | 99.7 | 441.5 | 254.0 | 66.3 |

上行/下行空间 | 36% | 45% | 21% | 26% | 37% | 33% |

总市值(百万美元) | 15,004.3 | 27,705.8 | 5,665.7 | 2,249.6 | 24,649.8 | 8,641.6 |

日均成交额(百万美元) | 221.4 | 736.6 | 90.6 | 37.1 | 357.5 | 115.3 |

华尔街一致评级分布 | ||||||

买入/增持 | 100% | 88% | 88% | 100% | 75% | 50% |

持有/中性 | 0% | 12% | 0% | 0% | 19% | 50% |

卖出/减持 | 0% | 0% | 13% | 0% | 6% | 0% |

牛市情景目标价 | 186.0 | 719.0 | 195.2 | 818.0 | 735.0 | 141.0 |

牛市情景上行空间 | 63% | 152% | 96% | 85% | 189% | 113% |

熊市情景目标价 | 64.4 | 302.0 | 71.6 | 269.0 | 195.0 | 44.0 |

熊市情景下行空间 | -44% | 6% | -28% | -39% | -23% | -34% |

风险收益比 | 1.5 | 3.4 | 2.2 | 8.2 | 3.3 | - |

五、存储板块核心观点与供需分析

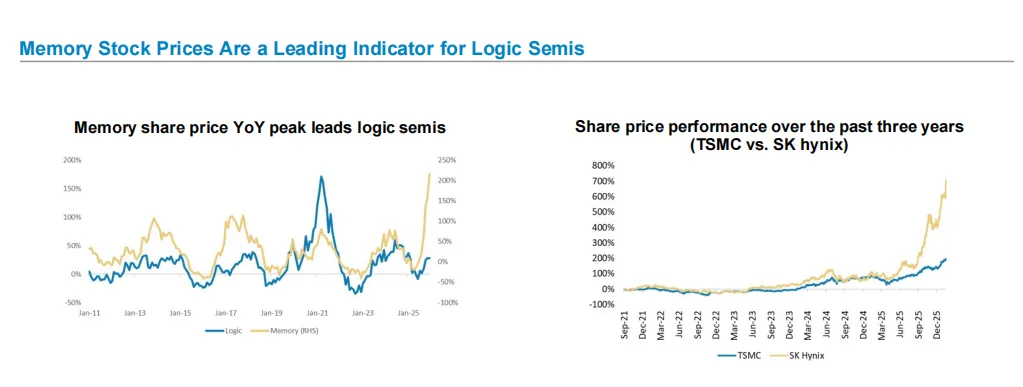

1.存储股价是逻辑半导体的先行指标:存储类股票的同比股价涨幅峰值,领先于逻辑半导体板块。

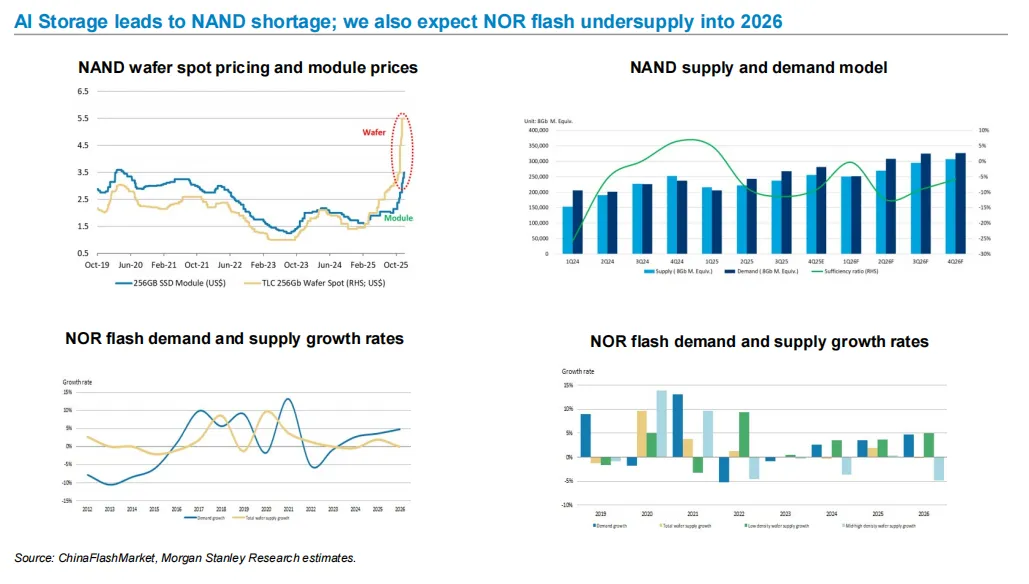

2.AI存储驱动NAND短缺,NOR闪存供应短缺将持续至2026年:AI推理场景的爆发,将带动NAND闪存需求大幅提升;同时NOR闪存的供需缺口将在2026年持续存在。

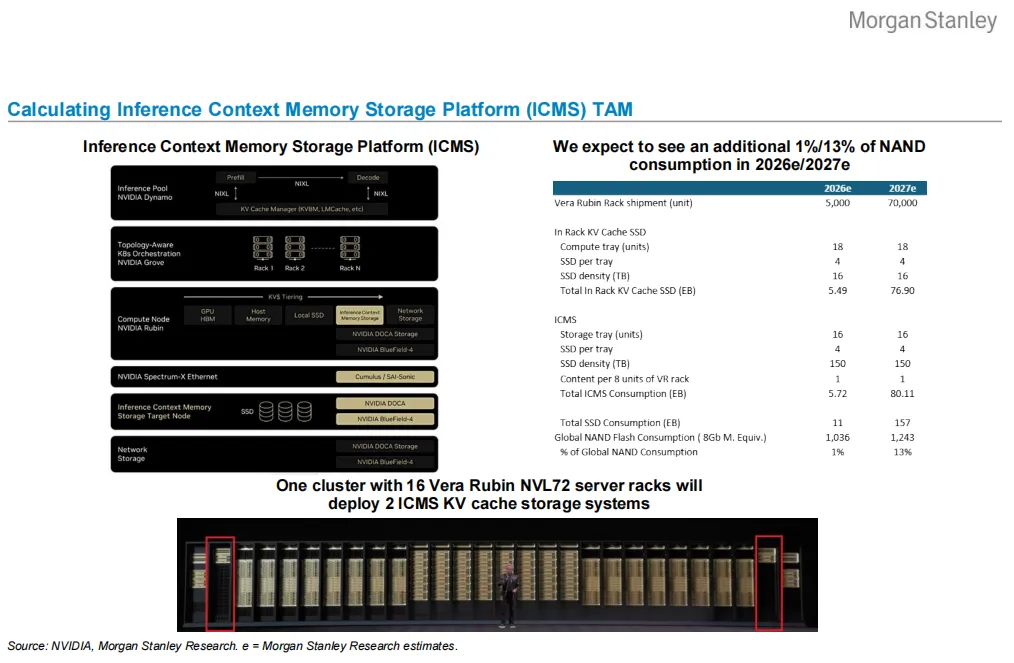

3.推理上下文内存存储平台(ICMS)将打开NAND新增市场:

○我们预计,2026年/2027年,ICMS将分别带来全球NAND闪存消费量1%/13%的新增需求。

○核心测算:2026年Vera Rubin机架出货量预计5000台,2027年预计70000台;2026年合计带来11EB的SSD新增消耗,2027年将达到157EB,分别占全球NAND消费总量的1%和13%。

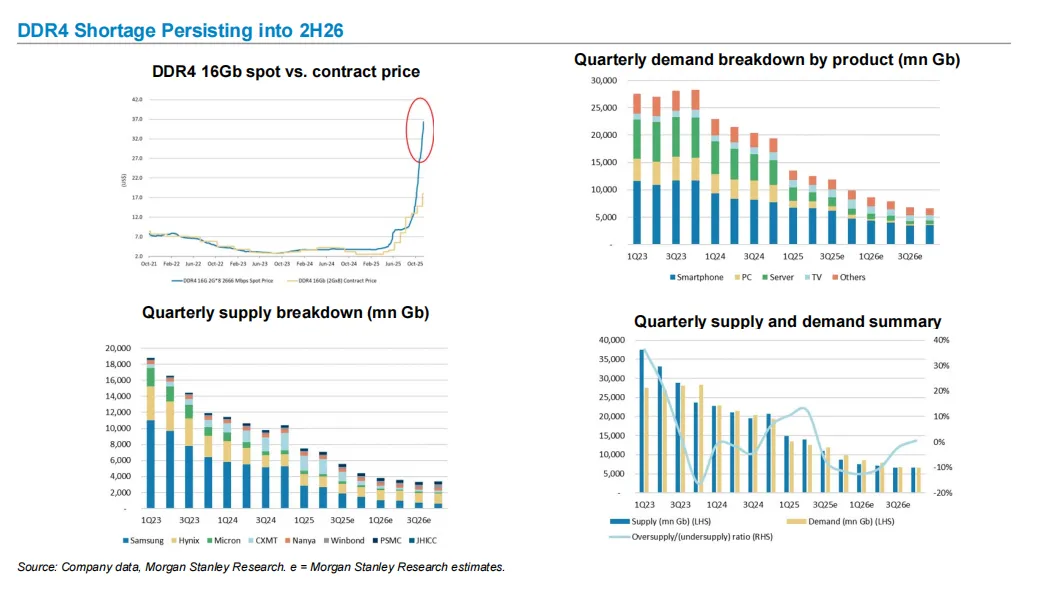

4.DDR4短缺将持续至2026年下半年:DDR4 16Gb产品的现货价与合约价持续处于高位,供需缺口将延续至2026年下半年,服务器、PC等领域的需求持续旺盛,而供给端扩产有限。

六、云半导体与全球云资本开支分析

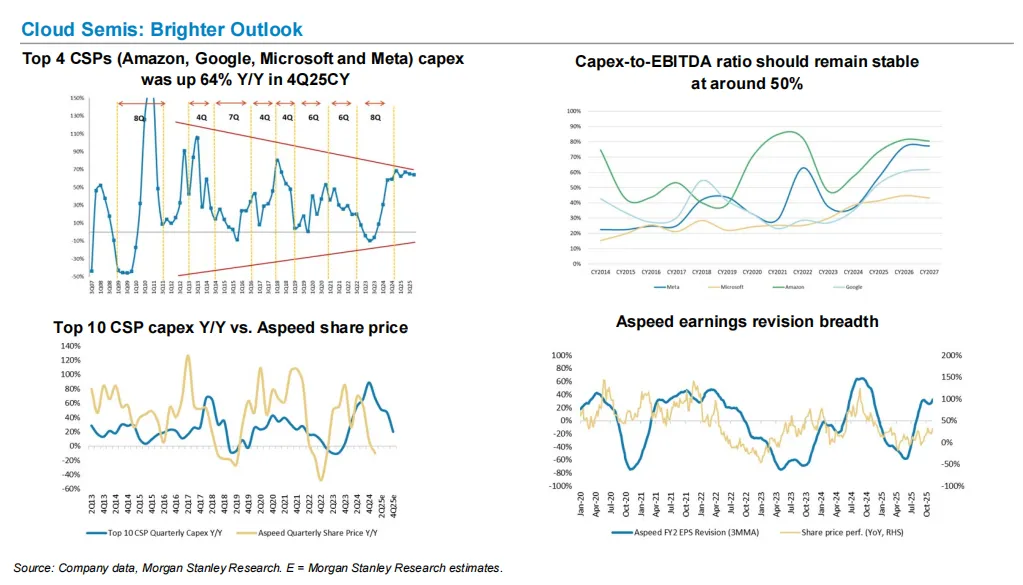

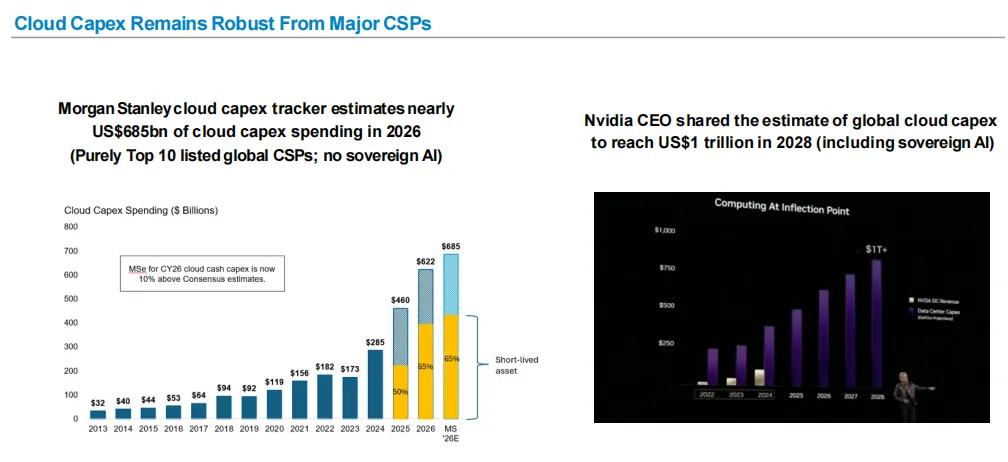

1.云半导体前景持续向好:2025年第四季度,全球前四大云服务提供商(亚马逊、谷歌、微软、Meta)的资本开支同比增长64%。

2.2026年全球云资本开支规模将大幅超预期:摩根士丹利云资本开支追踪模型测算,2026年全球前10大上市云服务提供商的云资本开支将达到近6850亿美元,较市场一致预期高出10%。英伟达CEO曾预计,2028年包括主权AI在内的全球云资本开支将达到1万亿美元。

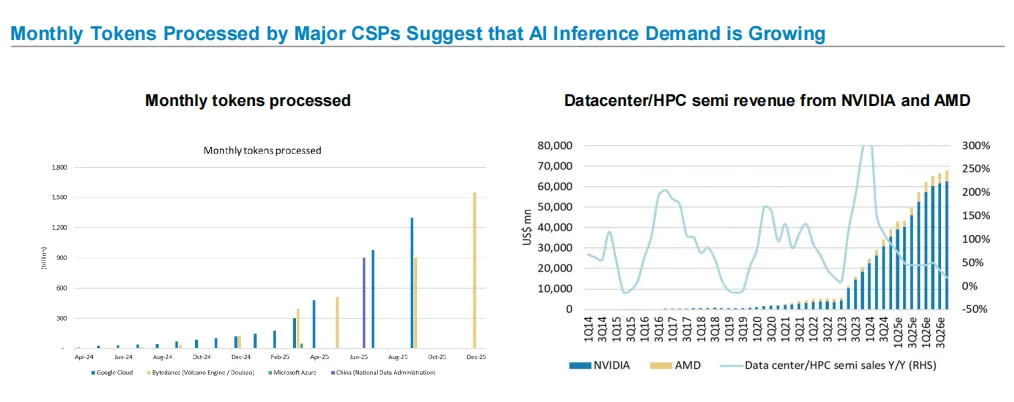

3.AI推理需求持续爆发:全球主流云服务提供商的月度Token处理量持续攀升,验证了AI推理需求的高速增长;英伟达与AMD的数据中心/HPC半导体收入也保持同比高增。

七、AI半导体供应链:台积电先进封装核心分析

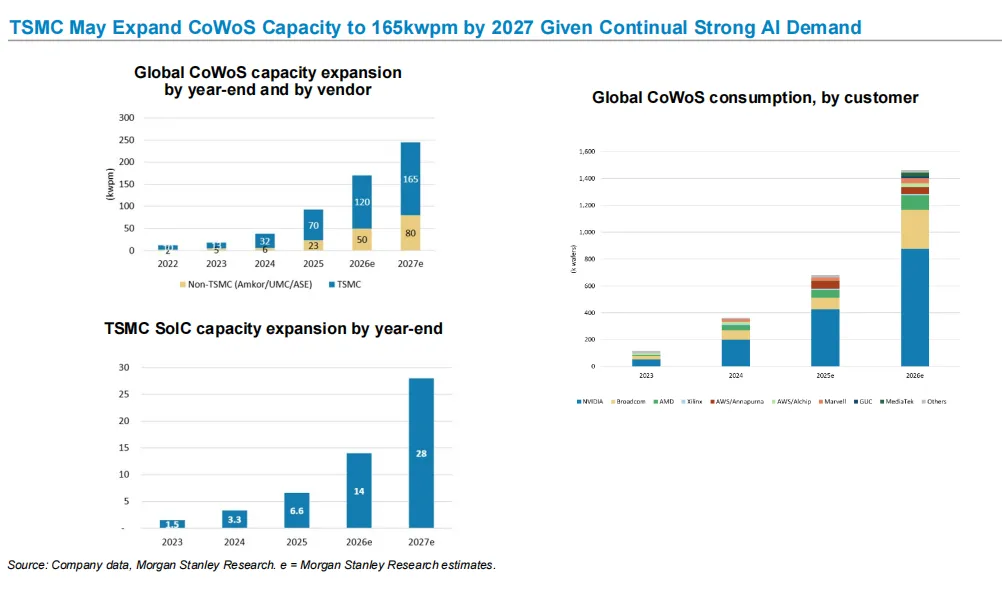

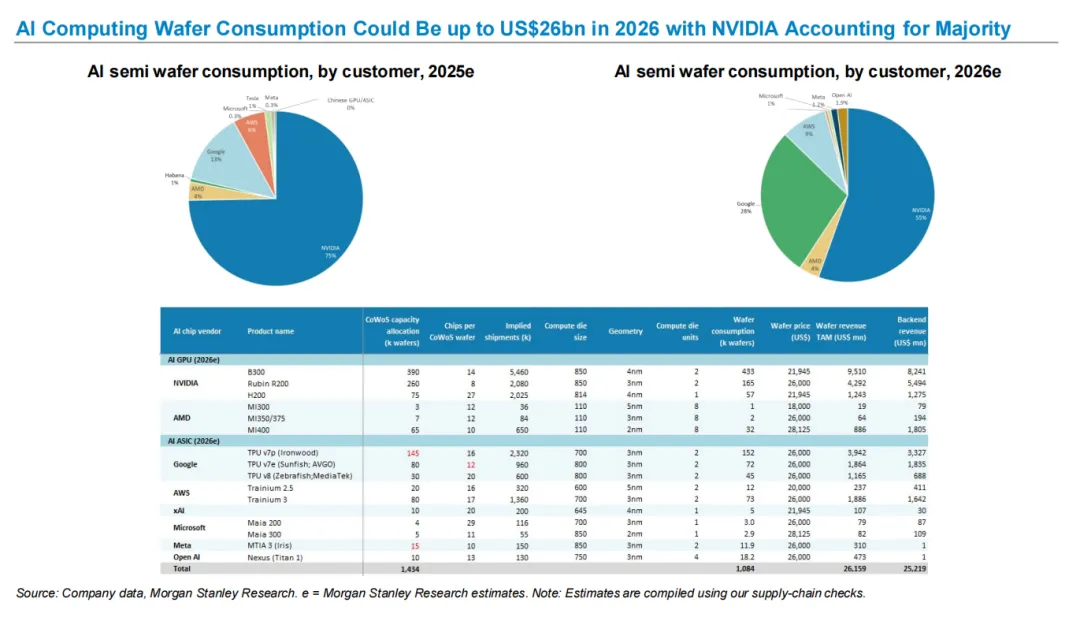

1.CoWoS产能持续大幅扩张:受AI强劲需求驱动,台积电CoWoS产能预计到2027年底将扩张至16.5万片晶圆/月;2025年台积电已将CoWoS和SoIC产能翻倍,2026年将继续扩张。

2.2026年CoWoS产能分配核心预测:

客户 | 2026年CoWoS产能分配(千片晶圆) | 占全球总产能比例 |

英伟达 | 875 | 60% |

博通 | 290 | 20% |

超威半导体(AMD) | 110 | 8% |

其他厂商 | 159 | 12% |

注:2026年全球CoWoS总产能预计1434千片晶圆,其中台积电产能占比超80%。 |

3.2026年AI半导体晶圆消耗规模将达260亿美元:2026年全球AI芯片晶圆消耗对应的晶圆收入规模预计达261.59亿美元,其中英伟达占比超70%,是绝对主力;后端封测收入规模预计达252.19亿美元。

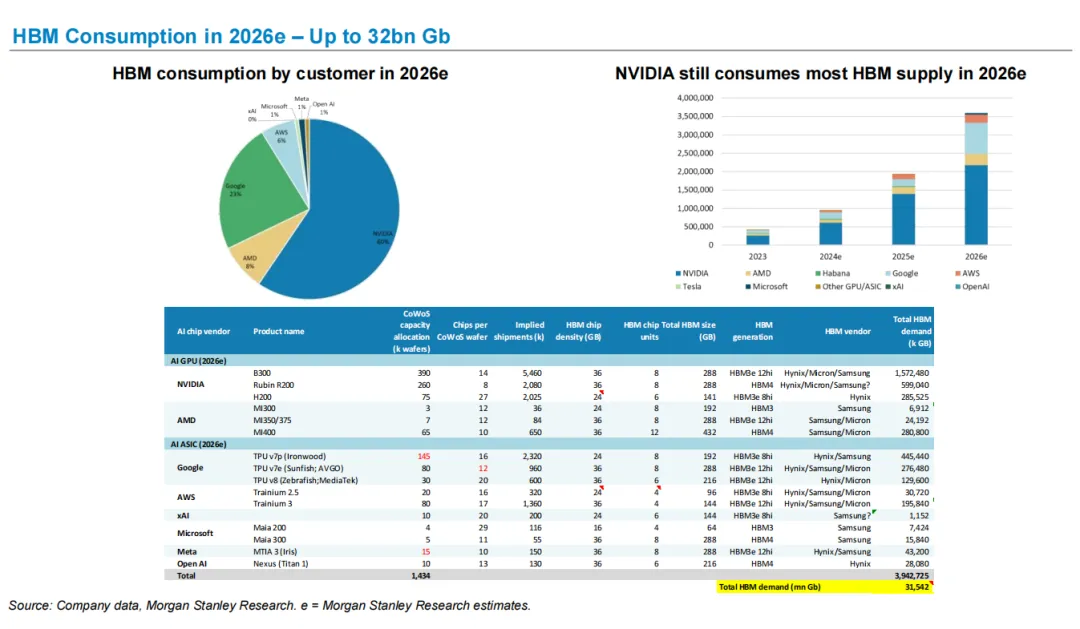

4.2026年HBM需求将大幅攀升:2026年全球HBM总需求预计达到320亿Gb,其中英伟达仍是最大需求方,占比超60%;谷歌、AMD、AWS等云厂商与芯片厂商的HBM需求也将快速增长。

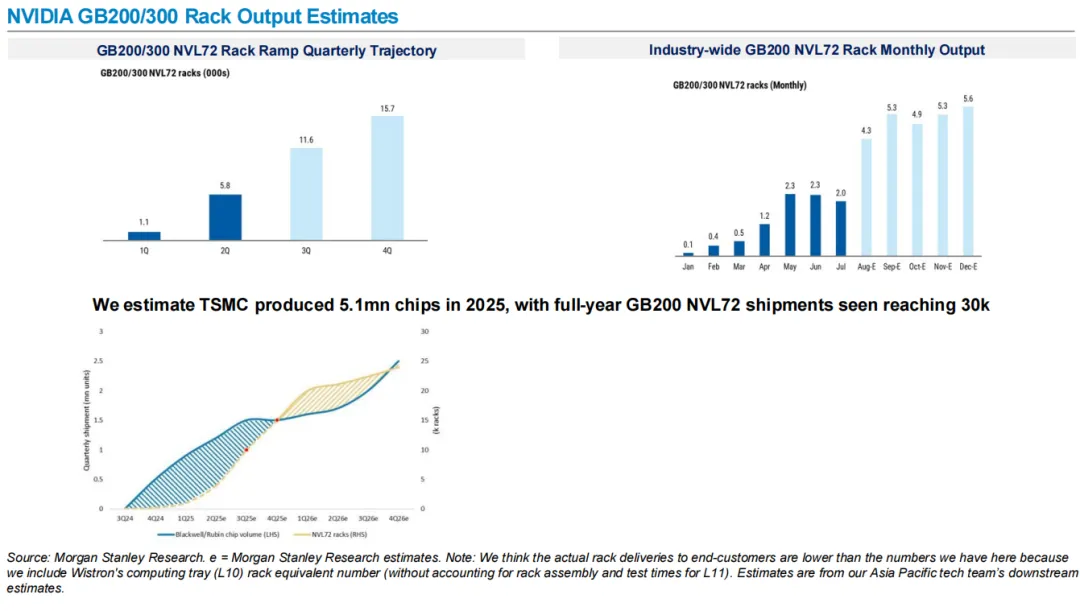

八、英伟达GB200/300机架出货预测

1.出货量持续爬坡:我们预计,2025年台积电共生产510万颗相关芯片,全年GB200 NVL72整机柜出货量达到3万台;2026年出货量将持续大幅攀升,季度出货量快速增长。

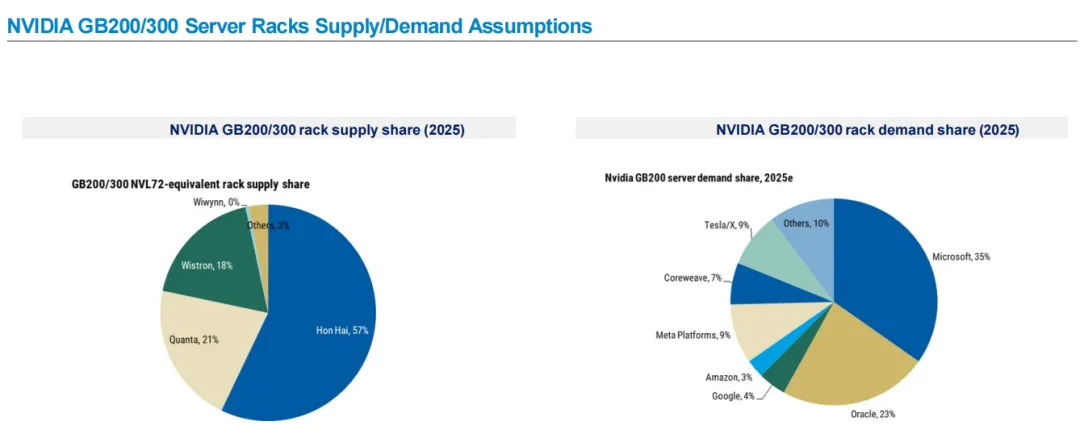

2.供应链份额:2025年英伟达GB200/300 NVL72等效机架的供应链份额中,鸿海精密(富士康)占比57%,广达占21%,纬创占18%,纬颖占1%,其他厂商占3%。

3.需求端分布:2025年英伟达GB200服务器需求中,微软占35%,甲骨文占23%,Coreweave占7%,Meta与特斯拉/X各占9%,谷歌占4%,亚马逊占3%,其他厂商占10%。

九、AI ASIC(专用集成电路)核心分析

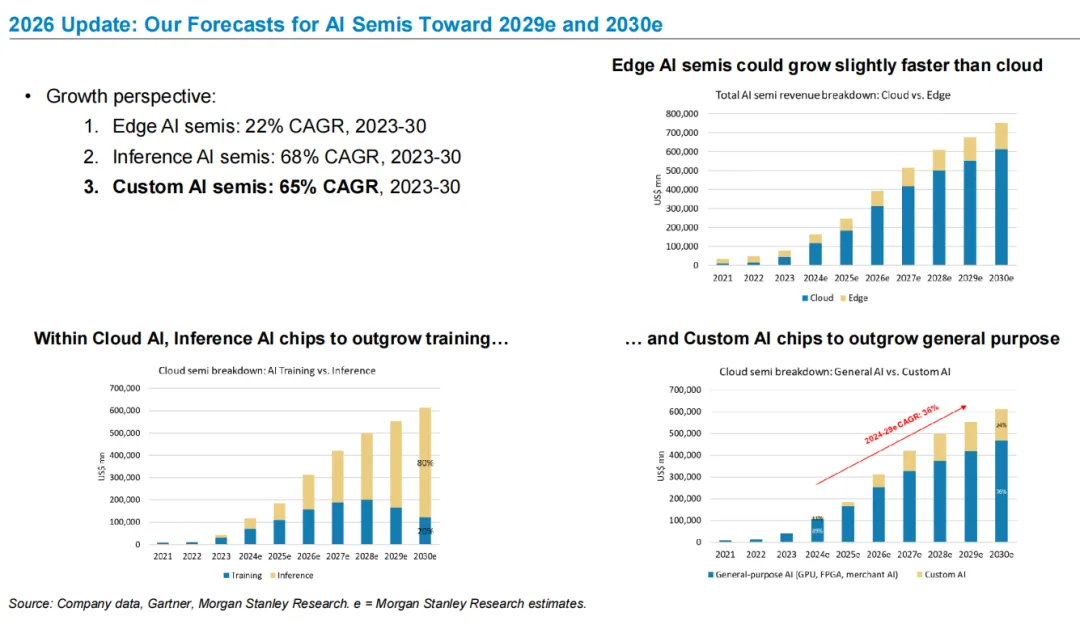

1.AI半导体长期增长预测(2023-2030年复合增速):

○边缘AI半导体:22%

○AI推理半导体:68%

○定制AI专用芯片:65%

其中,云AI赛道中,AI推理芯片的增速将超过训练芯片;定制AI芯片的增速将超过通用型AI芯片。

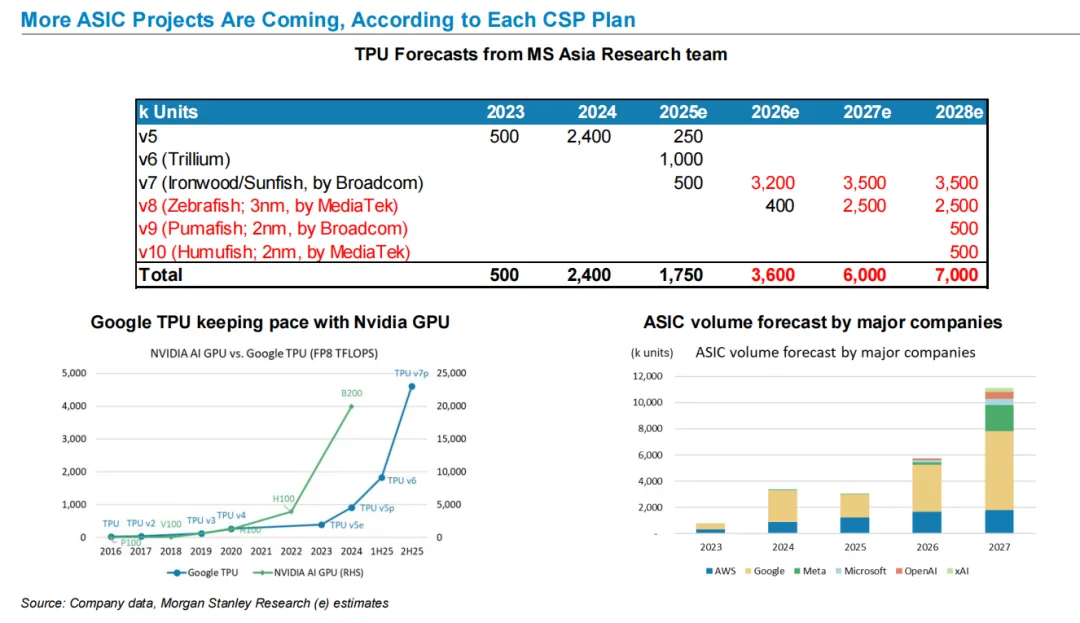

2.全球云厂商定制芯片持续放量:即使英伟达提供了性能强大的AI GPU,全球头部云服务提供商仍在持续加码自研定制AI芯片。

○谷歌TPU:2026年v7系列出货量预计360万颗,2027年v7/v8系列合计出货量将达600万颗,性能持续追赶英伟达GPU。

○亚马逊AWS Trainium:2026年Trainium3出货量预计136万颗,2027-2028年将持续迭代放量。

3.定制芯片设计服务产业链映射:全球头部科技厂商的定制AI芯片,主要由世芯电子、创意电子、联发科、台积电等厂商提供设计服务与制造支持,覆盖AWS、谷歌、微软、Meta、特斯拉、字节跳动等企业的自研芯片项目。

十、文晔科技—WT Micro(台湾)核心分析

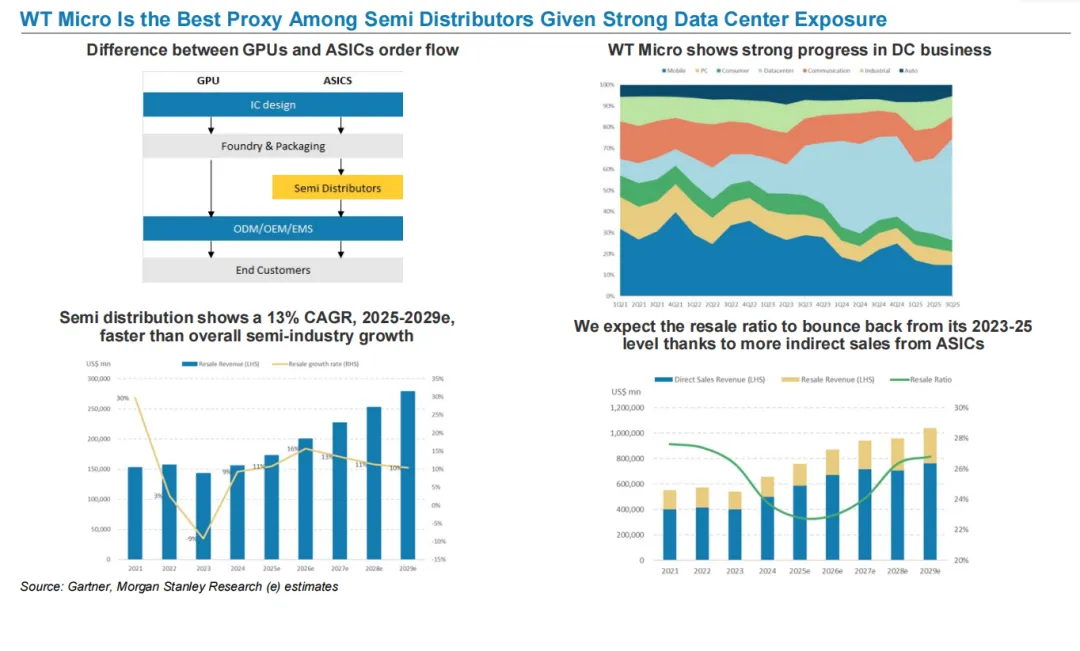

1.数据中心业务核心受益标的:在半导体分销赛道中,文晔科技是数据中心业务的最佳受益标的,深度绑定AI GPU与ASIC产业链。

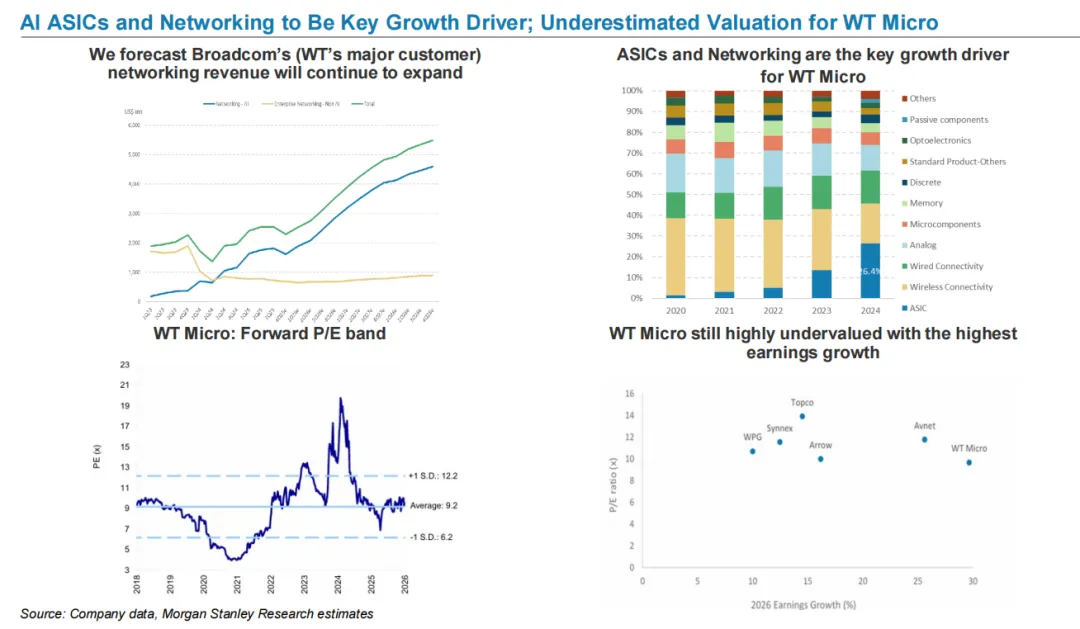

2.增长驱动明确:我们预计,2025-2029年半导体分销行业营收复合增速为13%,快于半导体行业整体增速;博通等核心客户的网络芯片收入持续扩张,将带动文晔科技相关业务增长。

3.估值显著低估:文晔科技当前估值处于历史低位,远低于全球同业,同时具备行业最高的盈利增速,存在显著的估值修复空间。

十一、中国AI与国产GPU供应链分析

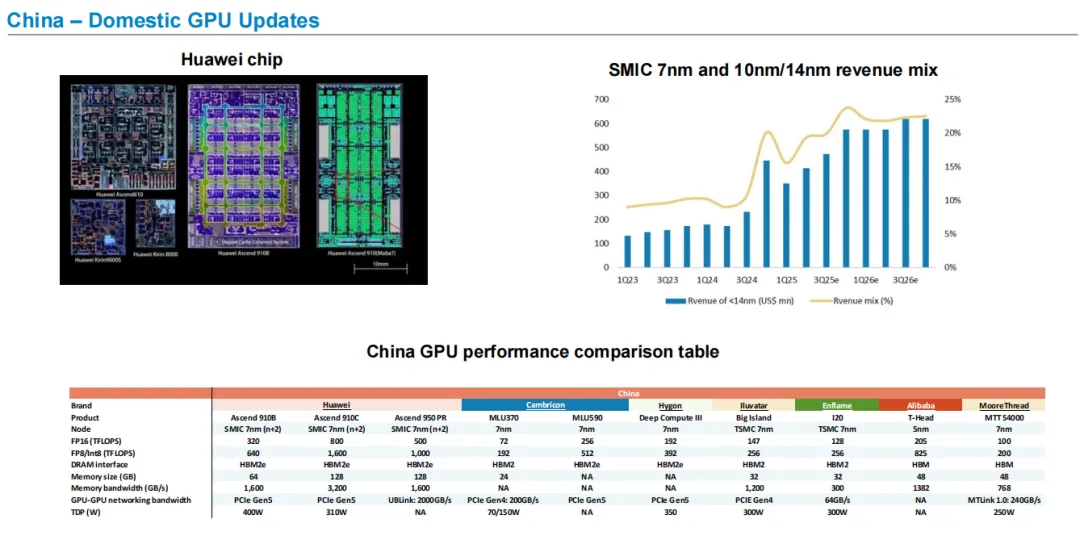

1.国产GPU性能进展:华为昇腾系列是国产GPU的核心代表,昇腾910C采用中芯国际7nm(n+2)工艺,FP8/Int8算力达1600 TFLOPS,搭载HBM2e显存,性能实现大幅跃升;同时寒武纪、海光信息、壁仞科技、燧原科技等厂商也推出了对应的国产AI芯片产品。

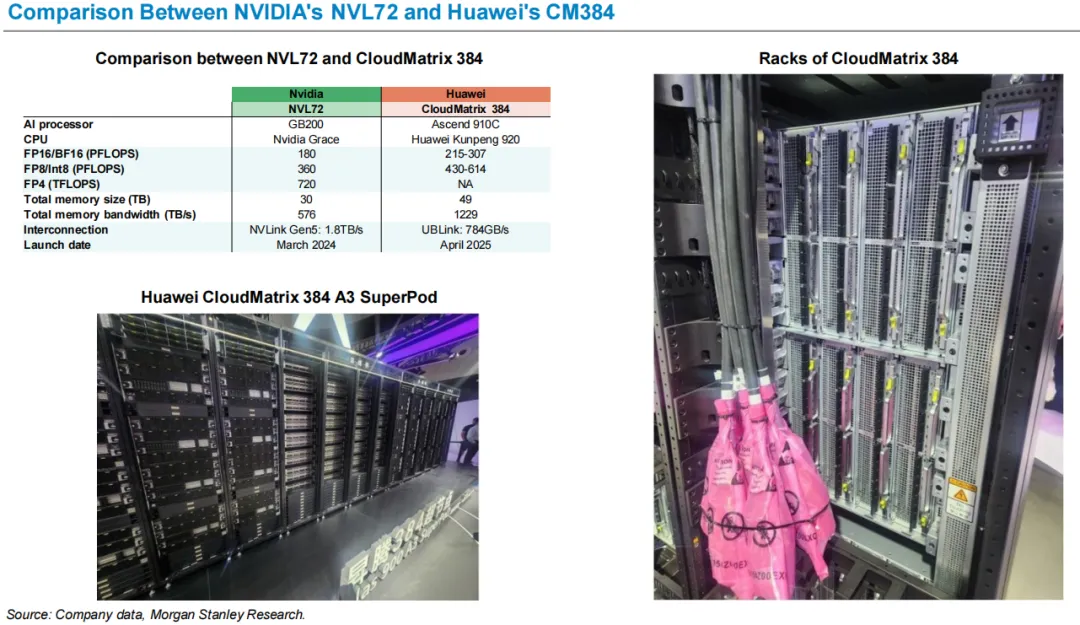

2.国产整机柜对标:华为CloudMatrix 384整机柜,搭载昇腾910C AI处理器与鲲鹏920 CPU,在FP16/BF16算力、总内存容量、内存带宽等核心指标上,对标英伟达NVL72整机柜实现了部分指标超越。

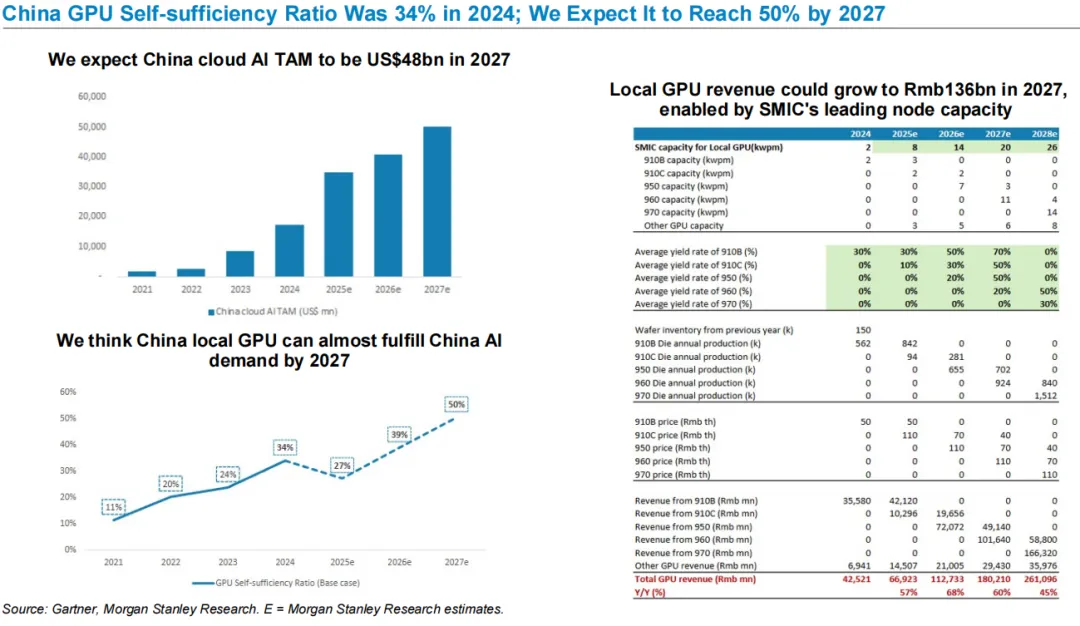

3.国产GPU自给率持续提升:2024年中国GPU自给率为34%,我们预计2025年将达39%,2027年将提升至50%,基本可满足国内AI市场需求。2027年中国云AI总市场规模预计将达到480亿美元,国产GPU营收规模有望在2027年达到1360亿元人民币。

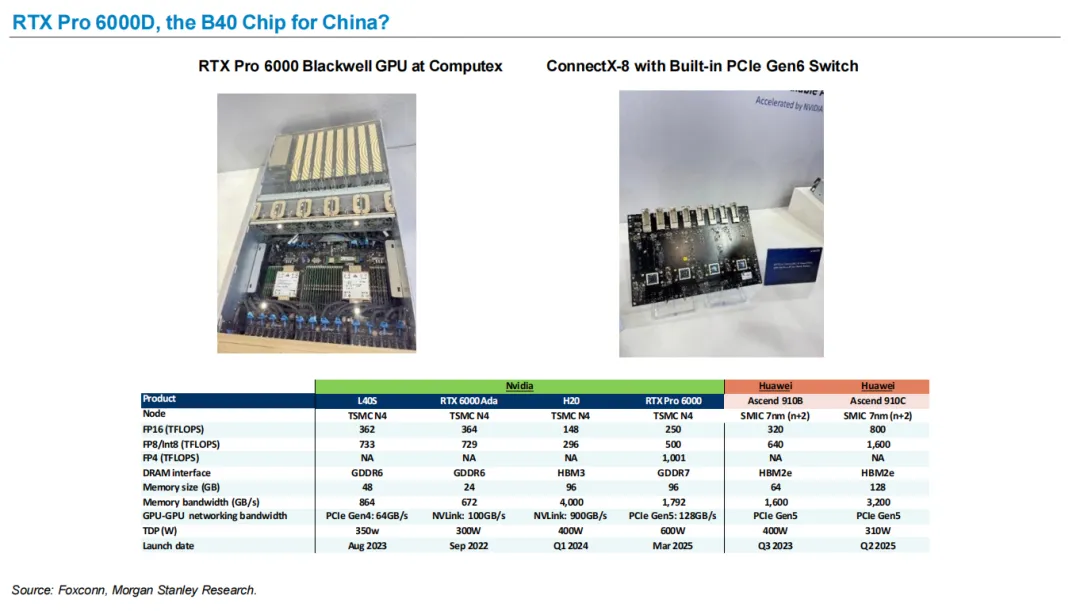

4.英伟达对华产品布局:RTX Pro 6000系列Blackwell架构GPU,是英伟达面向中国市场的核心产品,在算力、显存规格上进行了针对性适配,与华为昇腾系列形成市场竞争。

中国GPU现货价格对比美国GPU现货价格数据来源

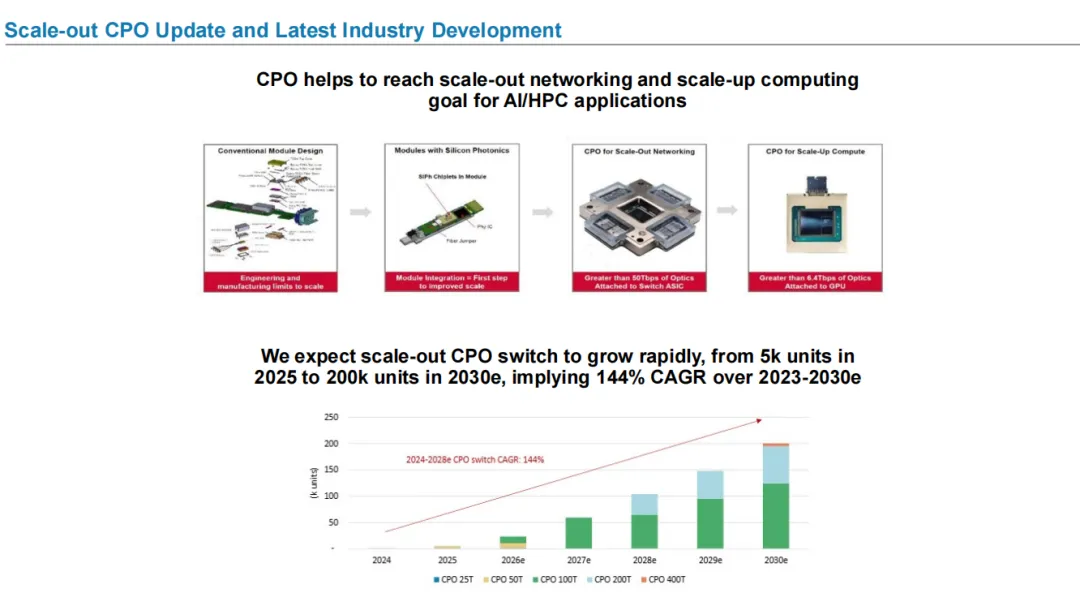

十二、共封装光学(CPO)行业更新

1.CPO市场将迎来爆发式增长:CPO技术可满足AI/HPC应用的横向扩展组网与纵向扩展算力需求,我们预计,横向扩展CPO交换机的出货量将从2025年的5000台,快速增长至2030年的20万台,2023-2030年复合增速高达144%。

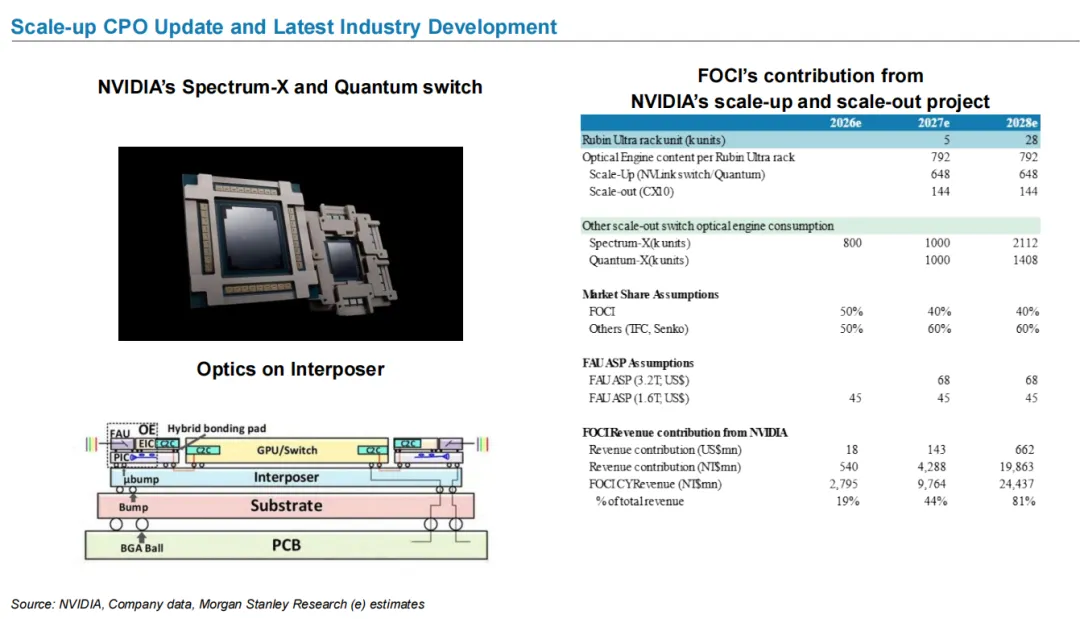

2.产业链核心受益标的:联钧光电等厂商深度参与英伟达的横向与纵向CPO项目,我们预计,2027年来自英伟达的收入贡献将占联钧光电总营收的44%,2028年将进一步提升至81%,成为核心增长引擎。

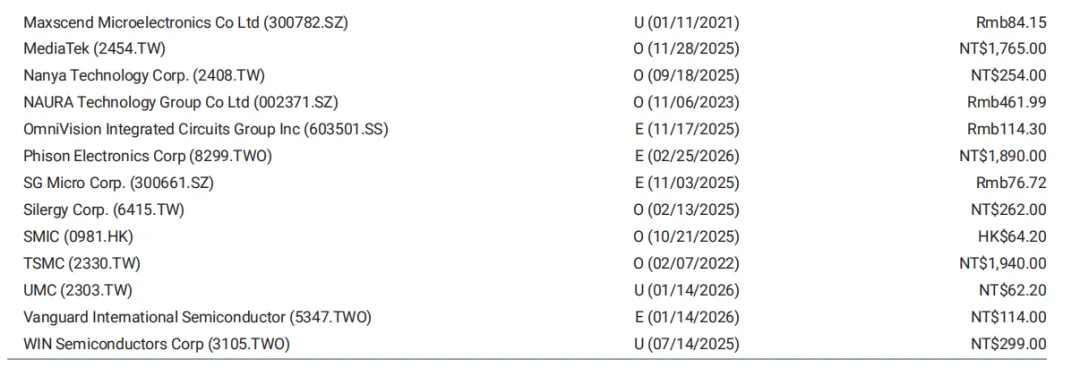

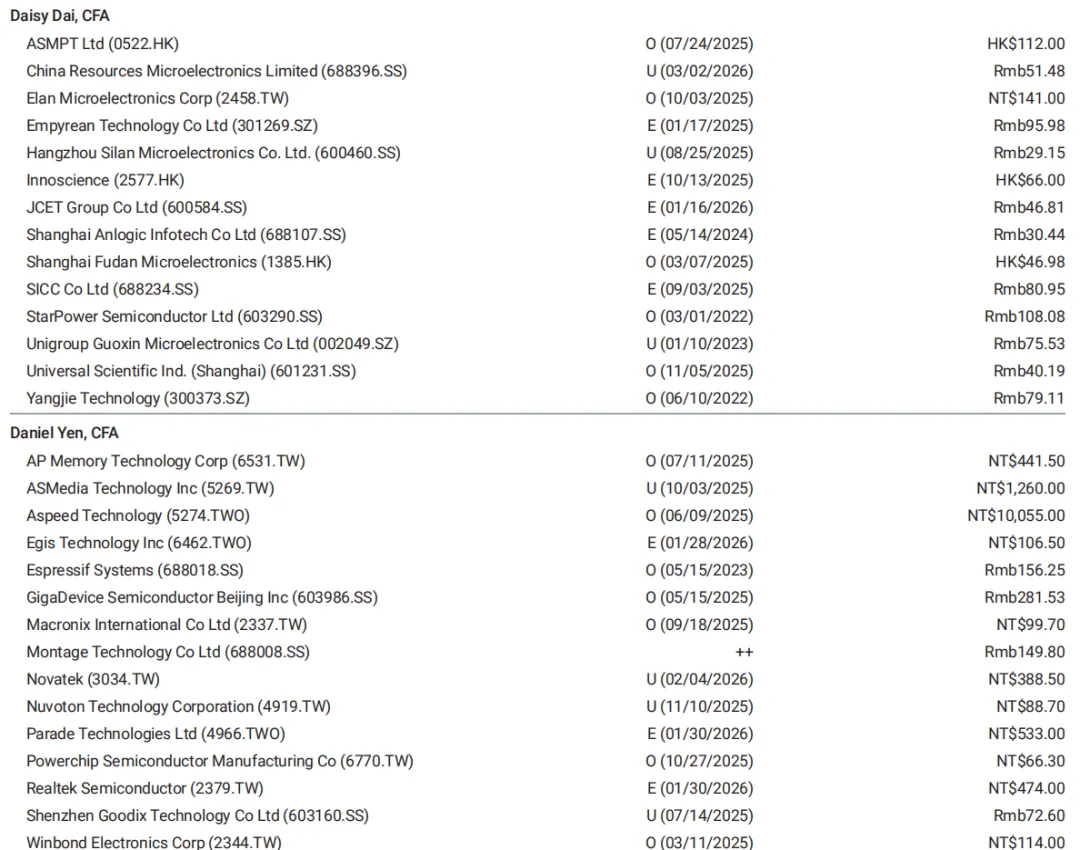

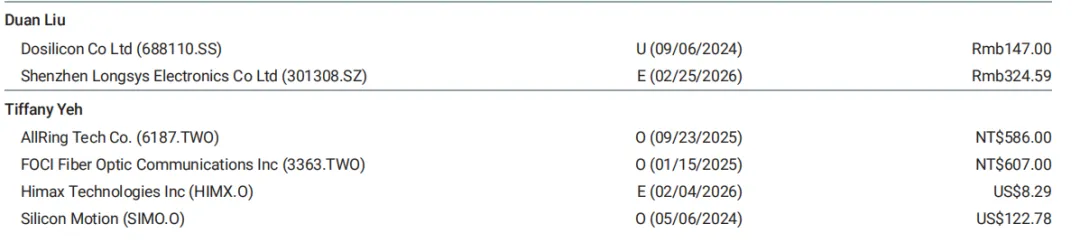

十三、合规披露与重要声明

重要监管披露

截至2026年2月27日,摩根士丹利实益持有本报告覆盖的以下公司某一类普通股证券的1%或以上:盛美半导体、中微公司、宏捷科技、世芯电子、全讯科技、晶豪科技、日月光、ASM太平洋、联钧光电、创意电子、京元电子、旺宏电子、澜起科技、南亚科技、联咏科技、谱瑞科技、群联电子、力积电、复旦微电、矽力杰、台积电、联电、世界先进、稳懋半导体、华邦电子、大联大控股、文晔科技。

过去12个月内,摩根士丹利为澜起科技主办或联合主办了公开发行(或144A规则下的发行)。

过去12个月内,摩根士丹利从ASM太平洋、澜起科技获得了投资银行服务相关报酬。

未来3个月内,摩根士丹利预计将从本报告覆盖的多数相关公司,获得或寻求获得投资银行服务相关报酬。

过去12个月内,摩根士丹利从日月光、京元电子、联发科、南亚科技、联咏科技、新唐科技、瑞昱半导体、慧荣科技、中芯国际、台积电、联电、环旭电子、华邦电子、文晔科技等公司,获得了投资银行以外的产品与服务报酬。

股票评级定义

摩根士丹利采用相对评级体系,评级分为增持、中性、未评级、减持,不等同于买入、持有、卖出评级。投资者应仔细阅读评级的完整定义,仅将评级作为参考因素之一,投资决策需结合自身情况综合判断。

•增持(O):在未来12-18个月,经风险调整后,该股票的总回报预计将超过分析师所在行业(或行业团队)覆盖范围的平均总回报。

•中性(E):在未来12-18个月,经风险调整后,该股票的总回报预计将与分析师所在行业(或行业团队)覆盖范围的平均总回报基本持平。

•未评级(NR):当前分析师对该股票相对于行业覆盖范围平均总回报的总回报水平,没有足够的判断依据。

•减持(U):在未来12-18个月,经风险调整后,该股票的总回报预计将低于分析师所在行业(或行业团队)覆盖范围的平均总回报。

除非另有说明,本报告中目标价的时间区间为12-18个月。

行业观点定义

•看好(A):分析师预计,未来12-18个月,其覆盖的行业板块表现,将相对相关大盘基准具备吸引力。

•持平(I):分析师预计,未来12-18个月,其覆盖的行业板块表现,将与相关大盘基准基本持平。

•谨慎(C):分析师对未来12-18个月其覆盖行业板块的表现,相对相关大盘基准持谨慎态度。