原油价格与糖价的关系

2026.3.17

概览

2026年以来,受中东地缘冲突升级、霍尔木兹海峡航运中断等因素影响,国际原油价格持续飙升,布伦特原油价格一度突破120美元/桶,创下近几年以来的新高。从历史来看,原油价格与原糖价格中长期具有高度相关性,原油上涨,糖价上涨;原油下跌,糖价下跌。

目前霍尔木兹海峡仍然处于关闭,这对全球原油贸易形成较大的干扰,霍尔木兹海峡正常日均石油运输量约2000 万桶,占全球海运石油贸易的25%–30%、全球石油总消费量的约20%。未来原油价格走势将极大影响糖价。

图1:原油价格与原糖价格

(数据来源:同花顺Ifind)

原油价格与巴西汽油价格关系

原油是汽油生产的核心原料,原油占汽油生产成本的比重高达70%以上,原油价格上涨直接导致炼油企业的原料成本增加,企业为维持合理利润,必然将成本压力传导至终端汽油价格。

尽管当前巴西法律框架下汽油实行市场化定价,但由于巴西国家石油公司(Petrobras)作为最大炼油商,掌控巴西约 70% 的原油、90% 的天然气、98% 的炼油能力,是巴西能源安全与定价的绝对核心,因此在批发环节拥有极强的定价权。

政府会综合考虑国内成本、市场竞争、通胀及民生等因素来最终综合定价。卢拉政府(2023 年 1 月至今)的汽油调整表现为下调容易,上调谨慎。数据显示,2026年3月以来,国际布伦特原油涨幅超40%;同期,巴西汽油价格涨幅为0.65%。在Petrobras 控价的情况下,3 月份巴西汽油价格暂未显著上调。

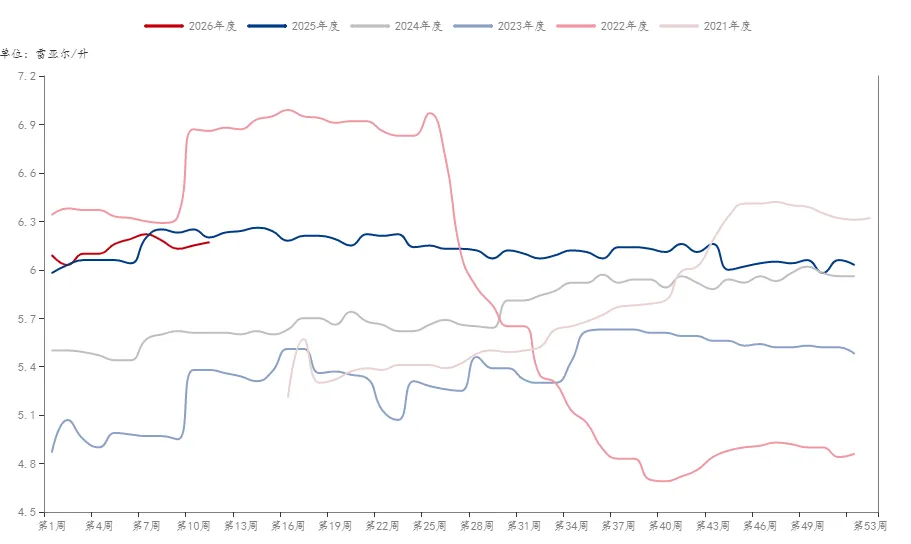

图2:巴西汽油价格

(数据来源:钢联数据)

巴西汽油价格与巴西乙醇价格关系

巴西是全球最大的甘蔗乙醇生产国和消费国,乙醇作为汽油的重要替代燃料和掺混成分,其价格与汽油价格存在极强的联动关系。目前,巴西已全面实施E30乙醇汽油政策,即普通汽油中强制添加30%无水乙醇,自2025年8月1日起在全国生效。消费者可自由选择使用汽油、乙醇或两者的混合物作为燃料,其中乙醇添加不低于30%,这一市场特性使得乙醇与汽油形成了直接的替代竞争关系,汽油价格的上涨直接带动乙醇需求增加,进而推动乙醇价格攀升。

图3:巴西汽油价格与乙醇价格

(数据来源:钢联数据)

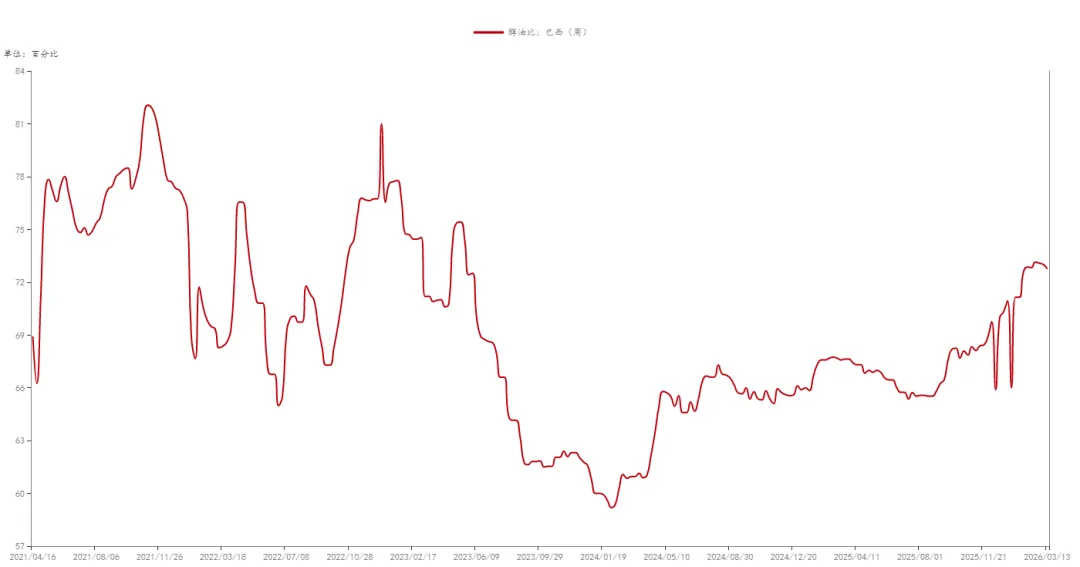

当原油价格大幅上涨时,乙醇替代汽油的需求量大大增加,乙醇价格跟随走高。由于同等容量的乙醇燃料只能提供70%汽油能量,因此市场普遍以0.7作为醇油比临界值。当乙醇价格不超过汽油价格的70%(醇油比=乙醇价格/汽油价格)时,使用乙醇更具经济性,消费者会倾向于选择乙醇作为燃料,导致乙醇需求增加,推动价格上涨。

图4:巴西汽油价格与乙醇价格

(数据来源:钢联数据)

巴西乙醇价格上涨引发糖价连锁上涨

巴西是全球最大的食糖生产国和出口国,占全球糖出口量的70%以上,而巴西的甘蔗资源具有双重用途——既可以用于生产食糖,也可以用于生产乙醇,且糖厂的生产工艺具有灵活性,可根据乙醇与食糖的价格比灵活调整生产配比(即糖醇比)。

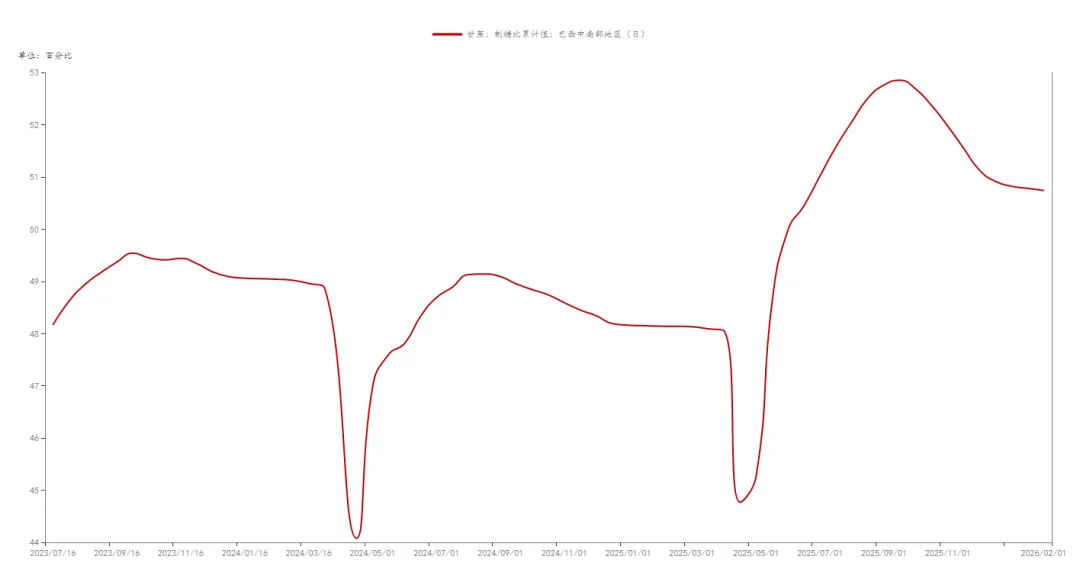

乙醇价格的上涨,会促使糖厂调整生产结构,增加乙醇产量、减少食糖产量,进而导致食糖供应减少,推动糖价上涨,这是“乙醇价格上涨→糖价上涨”的核心传导逻辑。据巴西蔗糖工业协会(UNICA)数据,2025/26榨季累计制糖比例从上榨季的48.15%大幅提升至50.78%。

图5:巴西制糖比变动

(数据来源:钢联数据)

截至3月13日,巴西乙醇折糖价格约16.48美分/磅,ICE原糖结算价14.41美分/磅,生产乙醇更具有优势。

图6:巴西乙醇折糖价

(数据来源:钢联数据)

总结

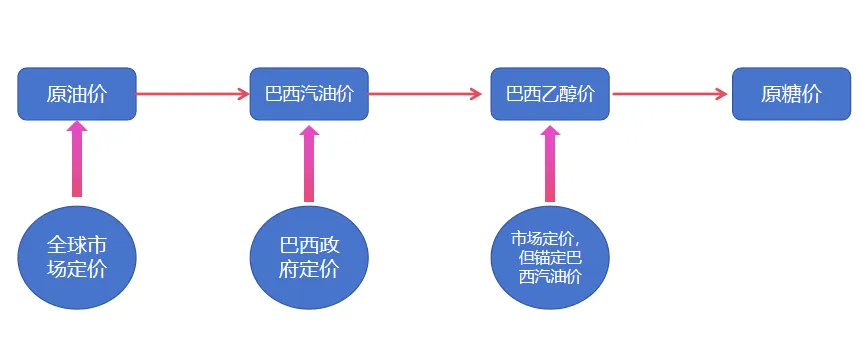

“原油价格上涨→汽油价格上涨→巴西乙醇价格上涨→巴西糖价上涨”的完整传导链条。使得原油价格上涨将显著改变巴西食糖产量,巴西食糖新榨季是从每年4月1日开始,当前正是企业做生产计划的时点,原油大涨会极大影响企业的生产行为。

图7:原油价至糖价传导路径

(数据来源:西南期货)

2026年3月以来,原油价格大幅上涨,会逐渐传导至巴西国内汽油价格,巴西汽油价格上涨又逐渐导致乙醇价格的上涨,最终促使糖厂大幅调整生产配比。据Hedgepoint机构预估,但甘蔗制糖比预计为48.6%,下降2个百分点,这意味着尽管甘蔗总产量有所增加,但更多的甘蔗被分流至乙醇生产,食糖产量可能会下调。StoneX分析师指出,当前乙醇相对于糖的竞争力更强,预计巴西糖厂在2026/27榨季初期将优先生产乙醇,进一步压缩食糖产量。

姓名 | 期货从业资格号 | 交易咨询从业证书号 |

张伟 | F3011397 | Z0012289 |

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

投资有风险,入市需谨慎。

- End -

扫码关注 西南期货研究所