ж–Үз« ж‘ҳиҰҒ

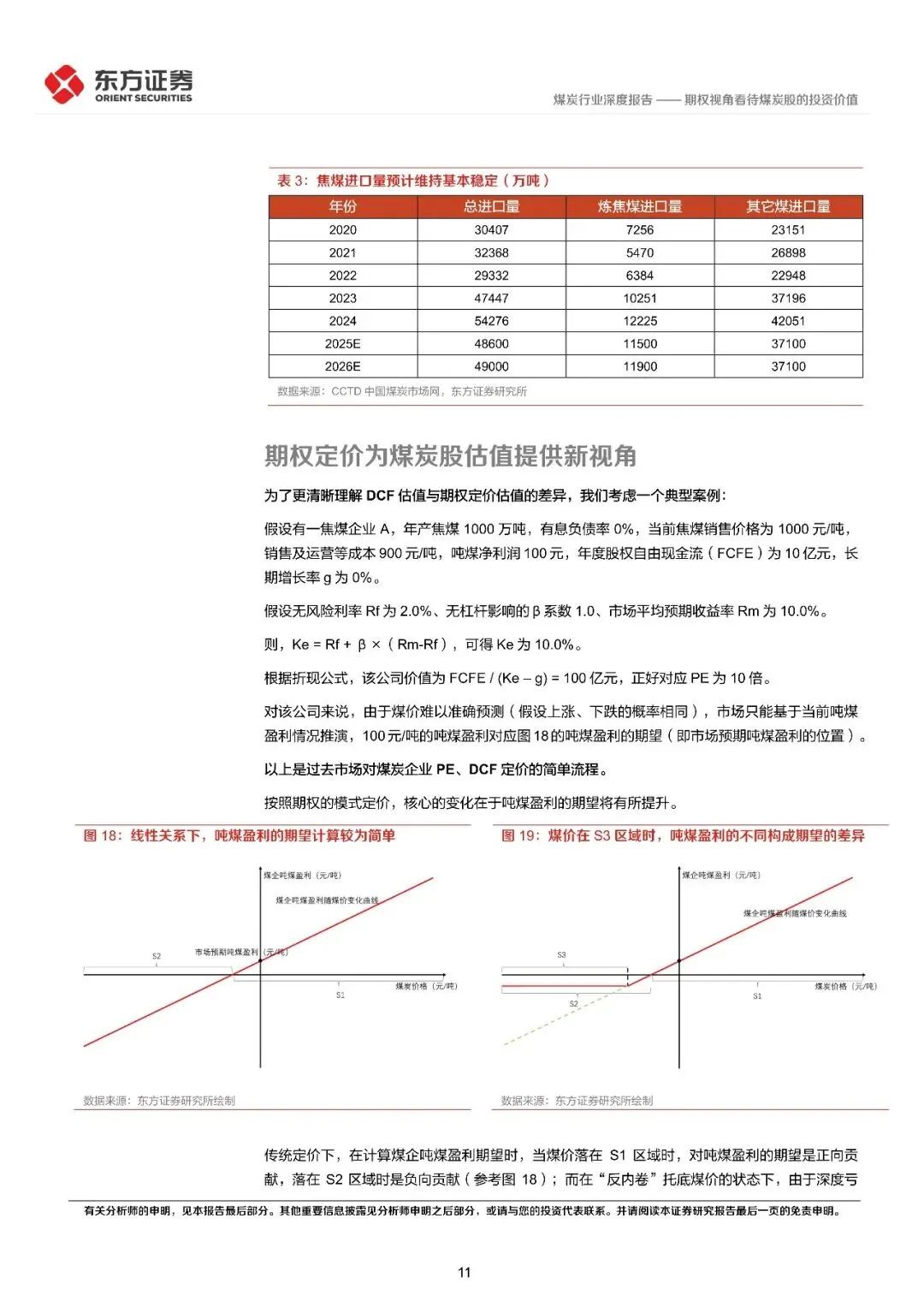

дј з»ҹж–№жі•еҜ№з…ӨзӮӯдјҒдёҡзҡ„дј°еҖјеҸҜиғҪеӯҳеңЁдёҖе®ҡзҡ„еұҖйҷҗжҖ§гҖӮдј з»ҹдёҠеҜ№з…ӨзӮӯе…¬еҸёдј°еҖјдё»иҰҒйҮҮз”ЁдёӨз§Қж–№жі•:(1)еҜ№зӣҲеҲ©зҡ„е…¬еҸёйҮҮз”ЁзҺ°йҮ‘жөҒжҠҳзҺ°е®ҡд»·(DCF);(2)еҜ№дёҚзӣҲеҲ©зҡ„е…¬еҸёйҮҮз”ЁйҮҚзҪ®жҲҗжң¬е®ҡд»·гҖӮеңЁ"еҸҚеҶ…еҚ·"зҡ„иғҢжҷҜдёӢ,з…ӨзӮӯдјҒдёҡйҡҫд»ҘеғҸиҝҮеҺ»йӮЈж ·еҮәзҺ°ж·ұеәҰзҡ„дәҸжҚҹ,дҪҶеҪ“з…Өд»·иҫғй«ҳж—¶,з”ұдәҺз…ӨзӮӯдјҒдёҡзҡ„жү©дә§йңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙе‘Ёжңҹ,ж”ҝзӯ–еҜ№з…Өд»·дёҠж¶Ёзҡ„и°ғжҺ§зӣёеҜ№еӣ°йҡҫ,иҝҷдҪҝеҫ—еҪ“еүҚз…ӨзӮӯдјҒдёҡзӣҲеҲ©е‘ҲзҺ°"дёӢжңүеә•гҖҒдёҠжңүеј№жҖ§"зҡ„зү№зӮ№,иҝҷжҳҜдёҠиҝ°дёӨз§Қдј з»ҹзҡ„ж–№жі•йҡҫд»ҘдҪ“зҺ°зҡ„гҖӮ

ж–Үз« еҶ…е®№

еҸ—зҜҮе№…йҷҗеҲ¶пјҢд»…дёәйғЁеҲҶжҠҘе‘Ҡйў„и§Ҳ

е®Ңж•ҙзүҲPDFйўҶеҸ–ж–№ејҸ

й•ҝжҢүеӨҚеҲ¶дёӢж–№гҖҗжҡ—еҸ·гҖ‘

з…ӨзӮӯиЎҢдёҡж·ұеәҰжҠҘе‘Ҡпјҡжңҹжқғи§Ҷи§’зңӢеҫ…з…ӨзӮӯиӮЎзҡ„жҠ•иө„д»·еҖј-260305-дёңж–№иҜҒеҲё-47йЎө

еҸ‘з»ҷе®ўжңҚйўҶеҸ–еҜ№еә”иө„ж–ҷ

иҜҶеҲ«дёӢйқўдәҢз»ҙз Ғж·»еҠ е®ўжңҚ

-------------------------------------------------------------------------

*е…ҚиҙЈеЈ°жҳҺпјҡд»ҘдёҠжҠҘе‘ҠеқҮдёәжң¬е…¬дј—еҸ·йҖҡиҝҮе…¬ејҖгҖҒеҗҲжі•жё йҒ“иҺ·еҫ—пјҢжҠҘе‘ҠзүҲжқғеҪ’еҺҹж’°еҶҷ/еҸ‘еёғжңәжһ„жүҖжңүпјҢеҰӮж¶үдҫөжқғпјҢиҜ·иҒ”зі»еҲ йҷӨпјӣжң¬еҸ·жҠҘе‘ҠдёәжҺЁиҚҗйҳ…иҜ»пјҢд»…дҫӣеҸӮиҖғеӯҰд№ пјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ

в–јеҫҖжңҹеӣһйЎҫв–ј

2023е№ҙеәҰеҶңжһ—зү§жё”иЎҢдёҡжҠ•иө„зӯ–з•ҘжҠҘе‘ҠвҖ”вҖ”йҷ„дёӢиҪҪ

2022е№ҙжҲҝең°дә§е’Ңзү©дёҡжңҚеҠЎиЎҢдёҡи·ҹиёӘжҠҘе‘ҠвҖ”вҖ”йҷ„дёӢиҪҪ

зӮ№еҲҶдә«

зӮ№ж”¶и—Ҹ

зӮ№зӮ№иөһ

зӮ№еңЁзңӢ