2010-2025上市公司并购传媒行业标的分析:盛筵难再

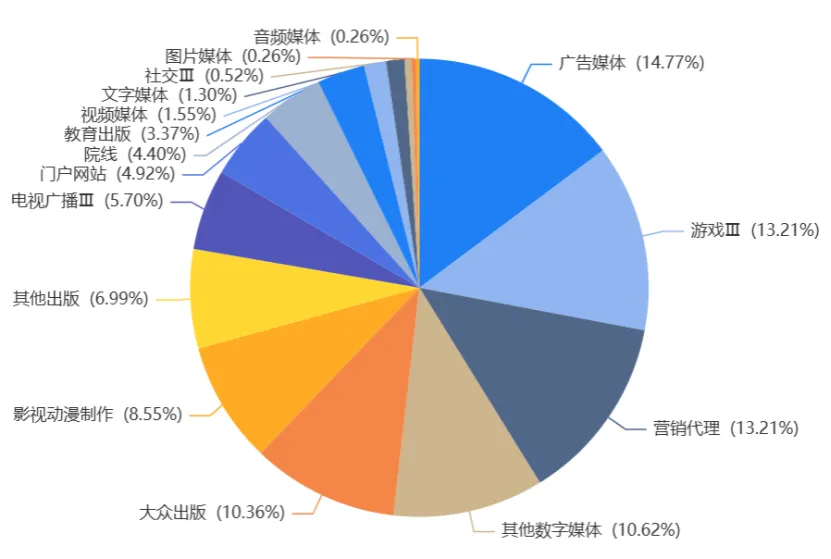

2015-2025上市公司并购之传媒行业分析:盛筵难再,游戏+短剧有交易机会自2010年-2025年,共计2347个资产重组案例实施完成,涉及3969个境内标的公司。其中,标的公司申万一级行业分布最多的为传媒,共386个,交易总额为4,153.25亿元。没想到,过去16年最活跃的领域竟然是传媒行业。具体到细分领域,广告(57个)、游戏(51个)、营销代理(51个)、出版(40个)、影视动漫(33个)排名前列。从区域上来说,传媒行业并购呈现极强的地域集中性,北京、上海、浙江杭州占据超50%的案例,北京文化中心比较好理解,做好江浙沪成功了一半。从规模上来看,大项目很多,分众传媒457亿借壳七喜控股、巨人网络131亿借壳世纪游轮都是经典案例。但是,10亿元以下案例占比74.9%,反映行业以中小型整合为主,不要总想着大项目,小步快跑是主流并购方式。图表2:2010-2025年传媒行业十大并购案例:序号 | 案例标题 | 标的作价 (亿元) | 标的申万行业 |

1 | 分众传媒借壳七喜控股(002027) | 457 | 营销代理 |

2 | 世纪华通(002602)收购盛跃网络100%股权 | 298 | 游戏Ⅲ |

3 | 巨人网络借壳世纪游轮(002558) | 131 | 游戏Ⅲ |

4 | 完美环球(002624)收购完美世界100%股权 | 120 | 游戏Ⅲ |

5 | 万达电影(002739)收购万达影视95.7683%股权 | 105 | 影视动漫制作 |

6 | 快乐购(300413)收购快乐阳光100%股权、芒果娱乐100%股权、天娱传媒100%股权、芒果影视100%股权、芒果娱乐100%股权 | 95 | 视频媒体 |

7 | 江苏有线(600959)收购发展公司70%股权 | 83 | 电视广播Ⅲ |

8 | 梅泰诺(300038)收购宁波诺信100%股权 | 63 | 营销代理 |

9 | 恺英网络借壳泰亚股份(002517) | 63 | 其他数字媒体 |

10 | 高金食品(002143)置入印纪传媒100%股权、置出全部资产和负债 | 60 | 广告媒体 |

为什么是传媒行业并购活跃度排名第一?

从2010年-2025年经历了PC互联网、移动互联网,新的传播模式对于传统广告媒体来说是碾压性的破坏。新的广告传播媒介不断涌现,创造了新的增量,新的玩家的业绩增速是非常惊人的。同时游戏从PC终端游戏到手游,也创造了新的增量。图表3:时间趋势特点:三阶段演进,2013-2016年为黄金期阶段 | 案例数量 | 占比 | 平均作价(亿元) | 总规模(亿元) |

2009-2012年 | 67 | 17.4% | 4.84 | 164.69 |

2013-2016年 | 245 | 63.5% | 12.16 | 2747.87 |

2017-2020年 | 73 | 18.9% | 16.44 | 1150.71 |

2021-2025年 | 1 | 0.3% | 14.11 | 14.11 |

为什么传媒行业并购进入冰点?

2017年以来数量急剧下滑,自2021年以来,传媒行业并购进入冰点。根据易懂数据库抓取资料,2021年-2025年监管仅仅放行了1单该领域的并购。主要两个原因造成:第一,监管严格限制。2016年对于影视、娱乐、文化类再融资项目全部劝退,并购重组项目也劝退,自2017年此后越收越紧;第二,传媒进入稳态,进入存量竞争,没有增了增长性。传媒行业已经进入稳态,增速缓慢。如果没有新的颠覆性的传播媒介,没有新的游戏形态出现,传媒行业并购难现辉煌。这里面的破局点是什么?

新的传播媒介的出现,新的游戏形态出现,另外非常重要的就是监管放松该领域的并购重组。比如脑机接口的出现,未来是否会出现沉浸式游戏?这类新的模式创造新的增量,该领域的并购才能重新活跃。另外,游戏行业米哈游、莉莉丝、库洛游戏、云畅游戏,短剧领域的龙头企业都具备借壳的能力,主要受限于监管的严格控制,期待监管环境放松。AI+广告不会改变竞争格局,更多的是存量的竞争。未来的看点大概就剩游戏、短剧这两个大的方向。所以这2个领域的龙头企业应该重点覆盖。图表4:2015-2025年上市公司并购传媒标的统计