(一)高盛胜宏科技(300476.SZ)深度研究报告

报告来源:高盛2026年2月6日-3月14日连续发布的六篇公司深度研究报告

核心评级:买入(Buy)

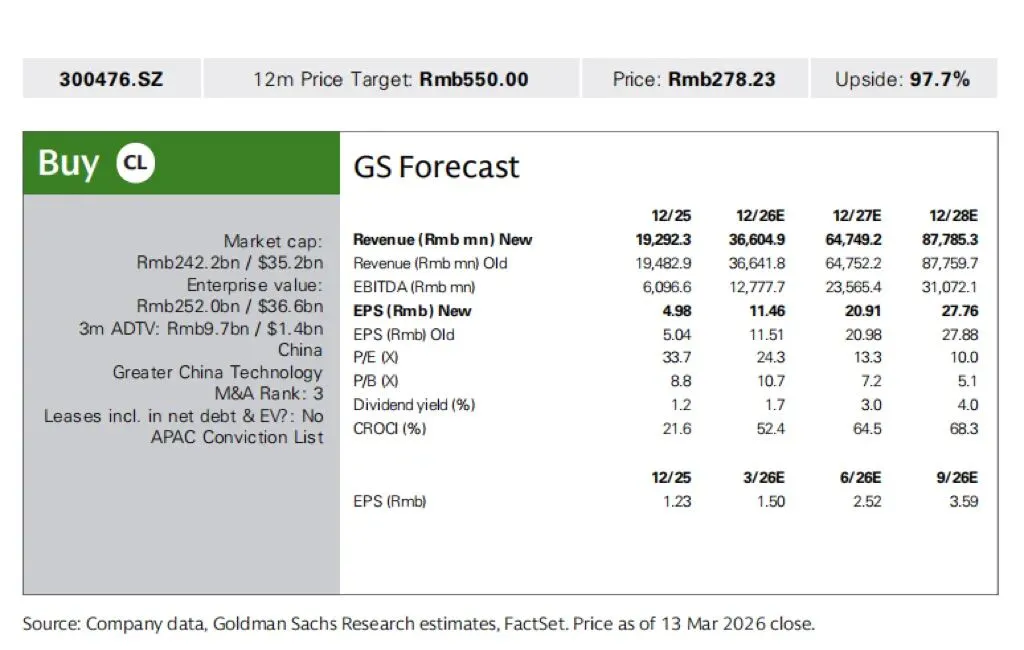

12个月目标价:550元人民币

报告核心结论:高盛坚定看好胜宏科技作为全球AI服务器PCB龙头的长期成长价值,认为公司将充分受益于全球AI基础设施建设浪潮、AI PCB规格升级与价值量提升、客户边界持续拓展,以及全球化产能布局带来的份额提升。预计公司2026-2027年净利润同比增速分别达131%、82%,业绩高增长确定性强,当前估值具备显著上行空间,维持买入评级。

一、投资评级与估值定价

(一)核心评级与目标价

高盛在四篇报告中均维持对胜宏科技买入的投资评级,12个月目标价550元保持不变。截至2026年3月13日公司收盘价278.23元,目标价对应97.7%的上行空间。

(二)估值方法与定价逻辑

1.估值方法:目标价基于2027年预测EPS给予26.3倍目标PE测算,该估值倍数参考了全球PCB同行的PE与EPS增速相关性(拟合公式y=86.636x-2.1507,R²=0.6939),核心锚定公司2028年33%的EPS同比增速、2027-2028年33.6%的平均营业利润率。

2.估值合理性:26.3倍目标PE接近公司历史估值+1倍标准差的28倍水平,充分反映了AI赛道高景气度与公司龙头地位的估值溢价。当前公司股价对应2026/2027年PE分别为24.3倍、13.3倍,处于历史估值偏低区间,与公司高成长性不匹配。

3.业绩预测微调:2月10日报告基于公司4Q25业绩指引,下调2025年净利润预测14%,核心源于新产能爬坡节奏慢于预期;3月14日报告基于4Q25实际业绩,对2025-2030年盈利预测微调幅度均在1%以内,核心增长预测保持稳定,体现公司长期成长逻辑未发生变化。

二、核心业绩表现与财务预测

(一)2025年及4Q25业绩复盘

公司2025年业绩实现跨越式增长,4Q25业绩整体符合预期,运营效率显著提升,核心财务数据如下:

财务指标 | 4Q25实际值 | 同比增速 | 环比增速 | 2025年全年 | 同比增速 |

营业收入 | 51.75亿元 | 71% | 2% | 192.92亿元 | 80% |

毛利润 | 17.34亿元 | 122% | -3% | 67.95亿元 | 179% |

营业利润 | 13.17亿元 | 185% | -1% | 51.96亿元 | 290% |

归母净利润 | 10.67亿元 | 174% | -3% | 43.12亿元 | 274% |

毛利率 | 33.5% | +7.8pct | -1.7pct | 35.2% | +12.5pct |

净利率 | 20.6% | +7.8pct | -1.1pct | 22.4% | +11.6pct |

运营费用率 | 8.1% | -2.4pct | -0.9pct | 8.3% | -2.0pct |

业绩亮点:

1.收入端持续高增,AI服务器PCB成为核心增长引擎,2025年AI相关收入占比达29%;

2.盈利能力大幅提升,产品结构优化带动毛利率较2024年提升12.5个百分点;

3.规模效应凸显,运营费用率持续下行,4Q25降至8.1%,创近期新低,对冲了短期毛利率的季节性波动;

4.净利润增速显著高于收入增速,体现了高毛利产品放量带来的盈利杠杆效应。

(二)详细盈利预测

高盛对公司2025-2030年的核心财务预测如下表所示:

财务指标 | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E |

营业收入(亿元) | 192.92 | 366.05 | 647.49 | 877.85 | 995.09 | 1051.92 |

同比增速 | 80% | 90% | 77% | 36% | 13% | 6% |

归母净利润(亿元) | 43.12 | 99.75 | 182.02 | 241.62 | 306.08 | 315.88 |

同比增速 | 274% | 131% | 82% | 33% | 27% | 3% |

EPS(元) | 4.98 | 11.46 | 20.91 | 27.76 | 35.17 | 36.29 |

毛利率 | 35.2% | 38.9% | 41.0% | 38.9% | 43.0% | 42.0% |

净利率 | 22.4% | 27.3% | 28.1% | 27.5% | 30.8% | 30.0% |

三、核心增长驱动逻辑

高盛在六篇报告中反复强调,公司的增长并非短期行业红利,而是技术升级、客户拓展、产能布局共同驱动的长期成长,核心驱动因素分为五大维度:

(一)全球AI算力爆发,带动PCB行业进入高景气周期

1.行业规模高速增长:高盛预计,全球AI服务器PCB市场规模2026年、2027年将分别同比增长113%、171%,是电子行业增速最高的细分赛道之一。核心驱动来自全球AI服务器出货量的持续攀升,以及AI算力升级带来的PCB需求扩容。

2.应用场景持续拓宽:AI数据中心的光连接场景从机架间延伸至托盘间、芯片间,PCB逐步替代传统铜缆,例如AI服务器机架中的中平面背板替代铜缆,不仅提升了信号传输速度,还降低了功耗与组装成本,带来PCB单台用量的显著提升。

(二)AI PCB规格升级,产品价值量与技术壁垒双提升

1.技术门槛持续抬高:AI服务器向更高算力升级,推动PCB向高层数、高精密、高频高速方向迭代,主流产品从20层以下向30-40层升级,公司已具备100-120层高精密PCB、36层14阶HDI PCB的研发与量产能力,技术水平处于全球第一梯队。

2.单台价值量持续上行:规格升级带动单台AI服务器PCB价值量大幅提升,高端AI服务器PCB单机价值量是传统服务器的5-10倍。高盛预计,随着产品结构持续升级,公司AI PCB产品的均价与毛利率将持续上行,成为盈利增长的核心支撑。

3.行业格局持续优化:技术迭代大幅提升了行业准入门槛,中小厂商难以匹配高额的研发与资本开支,行业份额持续向胜宏科技等头部厂商集中,头部企业的议价权与盈利稳定性进一步增强。

(三)客户结构持续拓展,从GPU向ASIC/TPU服务器全面延伸

1.核心客户份额稳固:公司在全球头部GPU AI服务器厂商的PCB供应链中,市场份额稳定维持在25%-45%,是全球AI服务器PCB的核心供应商,深度绑定下游核心客户,提前参与下一代产品的联合研发,客户粘性极强。

2.新客户拓展打开增长空间:高盛预计,公司2026-2027年将成功进入谷歌TPU等ASIC AI服务器供应链,实现从GPU服务器向全品类AI服务器的客户覆盖,进一步打开成长天花板。

3.收入结构质变:AI服务器PCB收入占比将从2025年的29%大幅提升至2027年的70%,彻底完成从传统PCB厂商向AI算力核心硬件供应商的转型,盈利质量与估值体系将持续重塑。

(四)产品结构优化,带动毛利率持续上行

高盛预计,公司毛利率将从2025年的35.2%提升至2027年的41.0%,2030年仍维持42.0%的高位,核心驱动来自:

1.高毛利的AI服务器MLPCB、HDI产品收入占比持续提升,成为收入和利润的核心来源;

2.规模效应持续显现,随着收入规模扩大,单位固定成本持续摊薄,运营费用率稳步下行;

3.公司作为全球头部CCL厂商的最大客户,具备极强的供应链议价权,能够有效对冲上游原材料价格波动,保障毛利率稳定。

(五)全球化产能布局,保障订单交付与份额提升

公司通过大规模资本开支推进全球化产能布局,不仅能够匹配下游客户的爆发式需求,还能应对地缘政治风险,进一步拓展海外客户份额,是公司长期增长的核心保障。

1.资本开支大幅加码:2025年公司资本开支同比大增694%至66亿元,聚焦AI相关高阶PCB产能建设;高盛预计2026-2028年公司年资本开支将维持在50-70亿元的高位,随着收入规模扩大,资本开支率将从2025年的34%逐步优化至2028年的6%。

2.国内产能聚焦高端:惠州四厂已分阶段投产,惠州十厂、十一厂建设有序推进,核心聚焦100层以上高阶AI服务器PCB、高阶HDI产品的量产,匹配国内及海外客户的高端需求。

3.海外产能稳步落地:泰国A1工厂二期已开始生产验证板,泰国A2工厂、越南工厂建设稳步推进;2026年2月完成对马来西亚星Power工厂的收购,正式形成中国、泰国、越南、马来西亚的全球化产能布局,能够更好地服务全球Tier1客户,应对地缘政治不确定性,提升海外市场份额。

四、核心竞争优势

结合高盛四篇报告的分析,尤其是2月26日董事长炉边谈话的管理层表态,公司的核心竞争优势可归纳为五大维度,构建了深厚的护城河:

1.前瞻的技术研发与客户协同优势

公司高度重视研发投入,2025年研发人员数量同比增长29%至1751人,研发费用同比增长73%至7.78亿元,持续聚焦高频高速、高层数、高阶HDI等AI核心PCB技术。同时,公司与全球头部AI客户深度协同,提前参与下一代产品的技术定义与研发,技术迭代节奏始终领先行业,形成了极强的技术壁垒。

2.规模化的供应链与成本管控优势

公司是全球覆铜板(CCL)头部厂商的最大客户,在原材料采购上具备极强的议价权和供应链保障能力,不仅能够有效应对上游原材料涨价,还能实现成本传导,保障盈利稳定性。同时,高度自动化的产线和智能化的仓储管理,持续优化生产效率,进一步巩固成本优势。

3.深厚的客户认证与壁垒优势

高端AI服务器PCB的客户认证周期长达12-18个月,对产品稳定性、一致性、交付能力要求极高,认证壁垒极强。公司已进入全球几乎所有头部AI服务器厂商的供应链,深度绑定核心客户,在技术迭代过程中客户切换成本极高,市场份额具备强稳定性。

4.全球化的产能布局与服务优势

公司是国内少数完成东南亚产能布局的PCB厂商,中国+泰国+越南+马来西亚的全球化产能网络,能够更好地匹配全球客户的本地化生产需求,应对地缘政治风险,同时进一步拓展海外新客户,打开长期增长空间。

5.高效的运营管理与产能爬坡能力

公司具备极强的新产能爬坡与客户验证能力,能够快速将资本开支转化为实际产能与收入。同时,随着收入规模扩大,公司的运营效率持续提升,费用率稳步下行,展现了优秀的精细化管理能力,能够在行业高景气周期中最大化释放盈利弹性。

五、风险提示

高盛在四篇报告中均提示了公司的核心下行风险,主要包括:

1.需求不及预期风险:全球AI服务器出货量爬坡进度慢于预期,导致AI PCB终端需求低于预测,影响公司收入增长;

2.技术迭代风险:AI服务器PCB规格升级、技术迭代进度慢于预期,影响公司产品价值量提升与技术优势的兑现;

3.行业竞争风险:PCB行业竞争超预期加剧,导致公司市场份额下滑、产品ASP与毛利率不及预期;

4.产能与客户认证风险:海外工厂建设、新客户产品认证进度不及预期,影响公司全球化布局与收入增长目标的实现;

5.原材料波动风险:上游CCL等核心原材料价格大幅波动,对公司产品毛利率造成挤压;

6.地缘政治风险:国际贸易摩擦、地缘政治冲突加剧,影响公司海外业务开展与供应链稳定性。

六、最终投资结论

高盛认为,胜宏科技是全球AI服务器PCB赛道的绝对龙头,深度受益于全球AI算力基础设施建设的长期浪潮。公司通过持续的研发投入巩固技术领先优势,通过全球化产能布局匹配下游爆发式需求,通过客户拓展实现从GPU向全品类AI服务器的覆盖,业绩高增长确定性极强。

短期来看,2026-2027年公司将迎来收入与利润的双重高速增长,预计净利润同比增速分别达131%、82%;长期来看,公司在AI PCB赛道的龙头地位将持续巩固,盈利能力稳步提升。当前公司估值仍处于历史偏低区间,目标价550元对应近翻倍的上行空间,维持买入投资评级。

(二)花旗胜宏科技(300476.SZ)系列研报核心内容总结

本系列为花旗(Citi Research)于2026年1月-3月连续发布的3篇胜宏科技(Victory Giant Tech,VGT)专项研究报告,全程维持买入投资评级,围绕公司收购事项、短期业绩预期、年报业绩解读、AI PCB业务前景、资本开支与全球化产能布局展开,期间根据业务进展与业绩表现动态调整目标价及盈利预测。

一、各期研报核心内容分述

(一)2026年1月25日研报:宣布收购马来西亚SunPower工厂

核心主题

解读公司收购SunPower Malaysia Manufacturing(SPMY)100%股权事件,明确长期投资逻辑。

核心观点

1.收购核心信息:公司新加坡子公司MFS收购SPMY 100%股权,交易对价上限5100万美元,收购完成后将整合进马来西亚业务,提升PCB/FPC全球交付能力。

2.收购定位:本次收购核心为获取土地与现成厂房产能,并非进军太阳能产品领域,也不用于AI PCB产能扩张,而是用于拓展医疗、汽车等领域PCB产能,预计对公司股价影响有限。

3.长期成长逻辑:坚定看好公司AI PCB龙头地位,2025-2027年盈利复合增速(CAGR)有望达96%,核心驱动来自三方面:生成式AI相关PCB需求的强劲增长、产品结构优化带来的ASP与毛利率提升、数据中心交换机与ASIC芯片相关业务的潜在机会。

关键估值与评级

指标 | 核心数值 |

投资评级 | 买入(Buy) |

基准收盘价(2026.1.23) | 264.31元 |

12个月目标价 | 407元 |

预期股价上涨空间 | 54.0% |

预期总回报(含股息) | 54.4% |

估值方法 | 30倍2026年预测市盈率(PE) |

核心风险提示

1.良率问题导致AI相关PCB份额分配不及预期;

2.汽车供应链定价与竞争压力;

3.云服务商资本开支缩减、经济疲软导致需求下滑;

4.原材料成本上行;

5.中美地缘政治风险。

(二)2026年2月2日研报:一季度业绩过渡,下半年周期复苏开启上涨空间

核心主题

修正短期业绩预期与估值,判断公司股价短期区间震荡,长期上涨催化剂来自2026年下半年GPU周期复苏与2027年产能释放。

核心观点

1.短期股价判断:虽长期看好公司AI PCB龙头地位与产能扩张先发优势,但预计未来2-3个月股价将区间震荡,核心原因包括:

◦2026年一季度为产品周期切换与新产能爬坡的过渡季度,业绩将持续疲软;

◦Rubin Ultra服务器背板技术方案的不确定性将持续至二季度,CoWoP技术最早2028年落地,2026年无实质性结论,板块缺乏正向催化剂;

◦谷歌PCB业务的市场顾虑需等到量产落地后才能消除,预计二季度启动量产,三季度才会形成可观收入。

2.核心业务修正:

◦英伟达相关业务:预计一季度英伟达收入贡献33亿元,Blackwell产品占比95%,但该产品自2025年三季度起面临降价压力;Rubin产品二季度起贡献收入,占比将达43%。

◦谷歌相关业务:将谷歌PCB(CPU、TPU、交换机等)可观收入贡献时间从2026年一季度推迟至三季度,2026年谷歌PCB收入预期从120亿元大幅下调至约35亿元。

◦产能影响:惠州四厂(HDI、HLC、mSAP产线)爬坡期的折旧摊销将侵蚀至少2个季度的盈利能力。

3.盈利预测下调:因Blackwell降价压力、谷歌订单推迟、2026年产能释放慢于预期,下调盈利预测。

关键估值与评级

指标 | 核心数值 |

投资评级 | 买入(Buy) |

基准收盘价(2026.2.2) | 267.70元 |

12个月目标价 | 313元(较前次407元下调) |

预期股价上涨空间 | 16.9% |

预期总回报(含股息) | 17.3% |

估值方法 | 25倍2026年二季度-2027年一季度前瞻EPS |

情景估值 | 牛市情景目标价415元(20倍2027年EPS),熊市情景目标价208元(10倍2027年EPS) |

盈利预测调整

财务指标 | 调整后预测 | 调整前预测 | 变动幅度 |

2025年归母净利润 | 43.79亿元 | 48.42亿元 | -10% |

2026年归母净利润 | 85.70亿元 | 116.97亿元 | -27% |

2027年归母净利润 | 179.13亿元 | 194.96亿元 | -8% |

核心风险提示

在原有风险基础上,新增客户订单落地节奏不及预期、新产能爬坡进度慢于预期、产品降价超预期的风险。

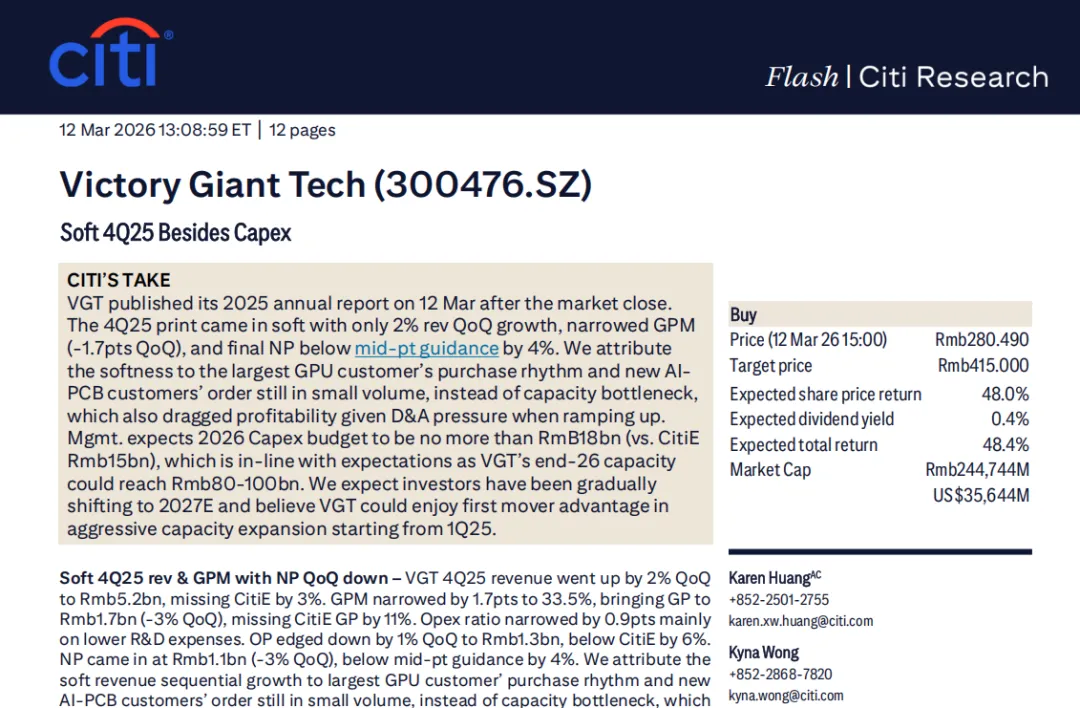

(三)2026年3月12日研报:4Q25业绩疲软,资本开支符合预期

核心主题

解读公司2025年年报与四季度业绩,更新资本开支与产能规划,重新上调目标价。

核心观点

1.4Q25业绩解读:公司四季度业绩整体疲软,核心原因并非产能瓶颈,而是头部GPU客户采购节奏变化、新AI PCB客户订单仍处于小批量阶段,叠加新产能爬坡带来的折旧摊销压力拖累了盈利能力。

2.资本开支与产能规划:

◦2025年公司实际资本开支66亿元,较此前预期高出10%;

◦管理层明确2026年资本开支预算不超过180亿元,高于此前预期的150亿元,但整体符合市场预期;

◦产能规模将从2025年末的350亿元,大幅提升至2026年末的800-1000亿元,为后续订单放量提供充足支撑。

3.长期判断:资本市场已逐步将关注点转向公司2027年业绩预期,公司自2025年一季度开启的激进产能扩张,将使其在AI PCB行业中占据显著的先发优势。

关键业绩数据

财务指标 | 2025年四季度实际值 | 环比变动 | 同比变动 | 业绩预期差异 |

营业收入 | 51.75亿元 | +2% | +71% | 低于花旗预期3% |

毛利润 | 17.34亿元 | -3% | +122% | 低于花旗预期11% |

毛利率 | 33.5% | -1.7个百分点 | +7.8个百分点 | - |

归母净利润 | 10.67亿元 | -3% | +174% | 低于业绩指引中枢4% |

运营费用率 | 8.1% | -0.9个百分点 | -2.4个百分点 | - |

其他关键数据:公司同步宣布每股2元的现金分红方案,对应派息率约40%。

关键估值与评级

指标 | 核心数值 |

投资评级 | 买入(Buy) |

基准收盘价(2026.3.12) | 280.49元 |

12个月目标价 | 415元(较前次313元大幅上调) |

预期股价上涨空间 | 48.0% |

预期总回报(含股息) | 48.4% |

公司总市值 | 2447.44亿元(约356.44亿美元) |

核心风险提示

维持此前核心风险判断,重点提示AI服务器需求不及预期、新客户拓展与订单落地不及预期、新产能爬坡不及预期的风险。

二、系列研报核心信息对比总表

维度 | 2026年1月25日研报 | 2026年2月2日研报 | 2026年3月12日研报 |

核心主题 | 马来西亚工厂收购解读 | 短期业绩预期修正 | 2025年年报与4Q25业绩解读 |

投资评级 | 买入 | 买入 | 买入 |

目标价 | 407元 | 313元 | 415元 |

核心业绩判断 | 2025-2027年盈利CAGR 96% | 下调2025-2027年盈利预测,短期业绩疲软 | 4Q25业绩不及预期,核心为短期订单节奏问题,非产能瓶颈 |

核心业务焦点 | 全球化产能布局延伸 | 英伟达产品降价、谷歌订单推迟、技术路线不确定性 | 资本开支规划、产能扩张先发优势 |

估值逻辑 | 30倍2026年PE | 25倍12个月前瞻PE | 锚定2027年业绩预期,认可产能扩张价值 |

三、花旗整体投资结论

花旗在全系列研报中,始终维持对胜宏科技的买入评级,核心投资逻辑保持高度一致:

1.长期坚定看好公司作为全球AI服务器PCB龙头的成长价值,公司将深度受益于全球AI算力基础设施建设浪潮,AI PCB需求爆发、产品规格升级带来的价值量提升是核心成长驱动。

2.认可公司激进产能扩张与全球化布局的先发优势,2025年起的大规模资本开支将推动公司产能实现跨越式提升,既能匹配下游头部客户的爆发式需求,也能应对地缘政治风险,进一步巩固市场份额。

3.对于短期业绩疲软、订单节奏波动、产品降价压力等扰动,花旗认为属于阶段性影响,市场已逐步定价相关风险,投资者关注点已转向2027年的长期成长确定性,2026年下半年GPU周期复苏、新客户订单量产落地将成为股价上涨的核心催化剂。