债券市场日报

2026年03月16日

电话:010-66173331

一、资金面

周一(03月16日),央行公告称,为维护银行体系流动性合理充裕,中国央行公开市场今日以固定利率、数量招标方式开展了1373亿元7天期逆回购操作,中标利率为1.4%。另外,央行预告今日开展5000亿元买断式逆回购。

今日银行间市场主要回购利率整体下行。隔夜加权平均利率收盘于1.3706%,上日的收盘价为1.3778%,下行0.72BP;14天收盘价为1.5093%,相比较昨天的收盘价格1.5075%,上行0.18BP。

今日上海银行间同业拆放利率(Shibor)整体下行。隔夜Shibor下行0.10BP,报1.3200%。7天期Shibor下行1.60BP,报1.4410%,1个月Shibor下行0.47BP,报1.5283%。

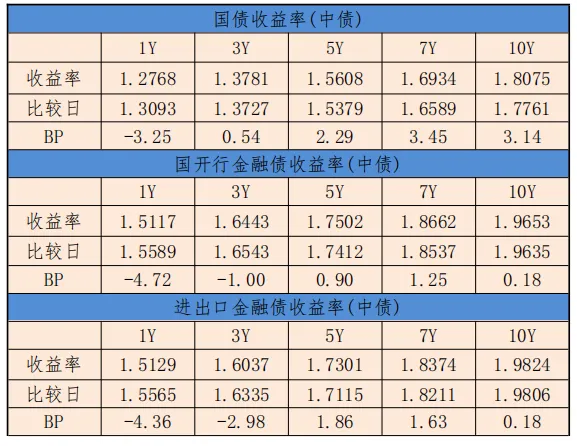

二、市场面

1. 利率债方面

国债5年期带动曲线对应期限上行2.29BP,至1.5608%;7年期带动曲线对应期限上行3.45BP,至1.6934%。

国开债曲线今天收益整体上行,3年期带动曲线对应期限下行1.00BP,至1.6443%;5年期带动曲线对期限上行0.90BP,至1.7502%;10年期带动曲线对应期限上行0.18BP,至1.9653%。

中债进出口金融债曲线整体上行,10年期带动曲线对应期限上行0.18BP,至1.9824%。

2. 信用债

中债中短期票据收益率曲线(AAA)1年期收益率下行2.48BP,至1.6408%,3年期收益率下行0.63BP,至1.8046%。

三、政策动向

1、坚持技术驱动和需求拉动相结合、锻长板和补短板相结合,完善新型举国体制,推动产出更多标志性原创成果。打好关键核心技术攻坚战。强化战略前沿领域科技布局。全面提升基础研究水平。提高体系化创新能力。统筹国家战略科技力量建设,提高创新资源配置效率,构建自主完备、开放高效的国家创新体系。增强国家战略科技力量引领作用。强化科技创新资源保障。构建高水平科技开放合作新格局。强化企业科技创新主体地位。落实企业在技术创新决策、研发投入、科研组织和成果转化应用中的主体地位,促进创新链产业链资金链人才链深度融合。推动创新资源向企业集聚。加强企业主导的产学研融通创新。

2、建立健全一体推进的协调机制。协同推进创新型人才培养。联动推进激励评价机制创新。把握数字化、网络化、智能化发展大势,充分发挥我国数据资源丰富、产业体系完备、应用场景广阔优势,激活数据要素潜能,加快数智技术创新,深化拓展“人工智能+”,赋能经济社会发展和治理能力提升,促进生产方式深层次变革和生产力革命性跃迁。强化算力算法数据高效供给。统筹推进算力设施建设、模型算法发展和高质量数据资源供给,筑牢数智化发展底座。加强算力设施支撑。

3、抓住新一轮科技革命和产业变革历史机遇,统筹教育强国、科技强国、人才强国建设,提升国家创新体系整体效能,全面增强自主创新能力,抢占科技发展制高点,推动科技创新和产业创新深度融合,不断催生新质生产力。加强原始创新和关键核心技术攻关。完善促进企业创新的政策体系。一体推进教育科技人才发展。深化教育科技人才一体改革,强化规划衔接、政策协同、资源统筹、评价联动,促进科技自主创新和人才自主培养良性互动。

4、促进模型算法迭代创新。深化数据资源开发利用。营造健康有序的发展生态。坚持促进发展和规范管理相统筹,加强数据基础制度规则建设和人工智能治理,营造有益、安全、公平的发展环境。健全数据要素基础制度。完善科学有效监管机制。拓展数智领域国际合作。坚持扩大内需这个战略基点,坚持惠民生和促消费、投资于物和投资于人紧密结合,以新需求引领新供给,以新供给创造新需求,促进消费和投资、供给和需求良性互动,实现供需更高水平动态平衡,增强国内大循环内生动力和可靠性。

5、大力提振消费。深入实施提振消费专项行动,增强居民消费能力,改善消费意愿,适应不同群体消费需求扩大优质供给,促进全社会商品和服务消费较快增长。夯实居民消费基础。释放服务消费潜力。推动商品消费扩容升级。持续改善消费环境。扩大有效投资。加快构建有效投资内生增长机制,保持投资合理增长,提高投资综合效益,更好发挥投资对支撑国家战略、优化供给结构、满足民生需求的作用。提高政府投资效益。激发民间投资活力。促进投资消费良性循环。纵深推进全国统一大市场建设。坚决破除阻碍全国统一大市场建设卡点堵点,破除地方保护和市场分割,促进商品要素资源在更大范围内顺畅流动。完善全国统一大市场基础制度规则。维护公平竞争市场秩序。促进市场设施高标准联通。

四、当日观点

近期海外地缘冲突升级对全球资本市场造成一定影响,但对国内市场更多在于短期风险偏好层面,往后看,2026年积极的财政政策和适度宽松的货币政策定调延续,整体上基本面改善和政策有力支撑的宏观环境仍将继续。随着节后复工复产全面推进,叠加“两会”后稳增长政策落地见效,市场有望迎来新一轮行情,建议多个方向均衡布局,重点关注受益于供需改善和经济复苏的中游制造、顺周期板块,以及产业趋势推动的科技板块投资机会。近期海外地缘冲突升级对全球资本市场造成一定影响,但对国内市场更多在于短期风险偏好层面,往后看,2026年积极的财政政策和适度宽松的货币政策定调延续,整体上基本面改善和政策有力支撑的宏观环境仍将继续。随着节后复工复产全面推进,叠加“两会”后稳增长政策落地见效,市场有望迎来新一轮行情,建议多个方向均衡布局,重点关注受益于供需改善和经济复苏的中游制造、顺周期板块,以及产业趋势推动的科技板块投资机会。“两会释放的核心主线围绕新质生产力、内需提振、深化改革红利等展开,对应到市场结构,当前股票市场存在内在的切换动能,部分板块估值偏高,而部分板块仍在底部,具备风格再平衡的条件。”鹏扬基金总经理助理、权益首席投资官张勋认为,市场正从“哑铃型”结构向“杠铃型”结构切换,杠铃一端是传统优质龙头企业,因为它们估值低,性价比高,属于核心资产;另一端是以AI为代表的泛科技产业链,成长空间大;横杠部分则包括消费服务及部分顺周期领域。财通基金认为,从两会释放的政策信号来看,投资者长期或可重点围绕三条主线布局:一是以高技术制造和装备制造为核心的新质生产力主线,二是以数字经济核心产业占比从10.5%提升至12.5%为目标的数字中国主线,三是由“能耗双控”转向“碳排放双控”所驱动的绿色低碳与能源转型主线;叠加“十五五”109项重大工程在新质生产力、现代化基础设施、绿色低碳等六大领域的资金倾斜,对应的关注赛道可能包括算力与工业软件、清洁能源与新型电力系统、高端装备和工业母机、航空航天与低空经济、设备更新与消费品以旧换新、以及未来能源、量子科技、具身智能、脑机接口、6G等未来产业方向。“从两会释放的政策看,我们认为三条主线可以考虑关注,一是科技创新和先进制造,包括人工智能、高端装备和半导体等领域;二是与能源转型相关的产业,如新能源、电网升级和储能技术;三是消费升级和服务消费,包括医疗健康、养老服务和文旅消费。这些方向既符合国家产业升级的战略重点,也具备较好的长期增长潜力。”博时基金首席权益策略分析师陈显顺分析表示。代表中国优秀企业的上市公司盈利将在未来2—4个季度内显著回升,叠加货币财政持续宽松,A股乃至港股市场仍将充分演绎分子分母双击的红利,当前市场仍在升途。