摘要

核心观点:

财报季中,一致预期分歧越大的行业,表现越易占优。

4月财报季中,基本面因素的定价权重往往明显提升。若我们计算行业的净利润TTM同比增速与月度涨跌幅之间的秩相关系数,可以发现,2018年至今,4月的平均相关系数在全年中最高,达0.16,这表明市场在财报季往往更加重视业绩。不过,若要前瞻布局财报季,关键的问题可能不在于判断哪些行业的业绩可能边际改善,而是需要判断哪些行业的业绩存在超出一致预期的潜力。

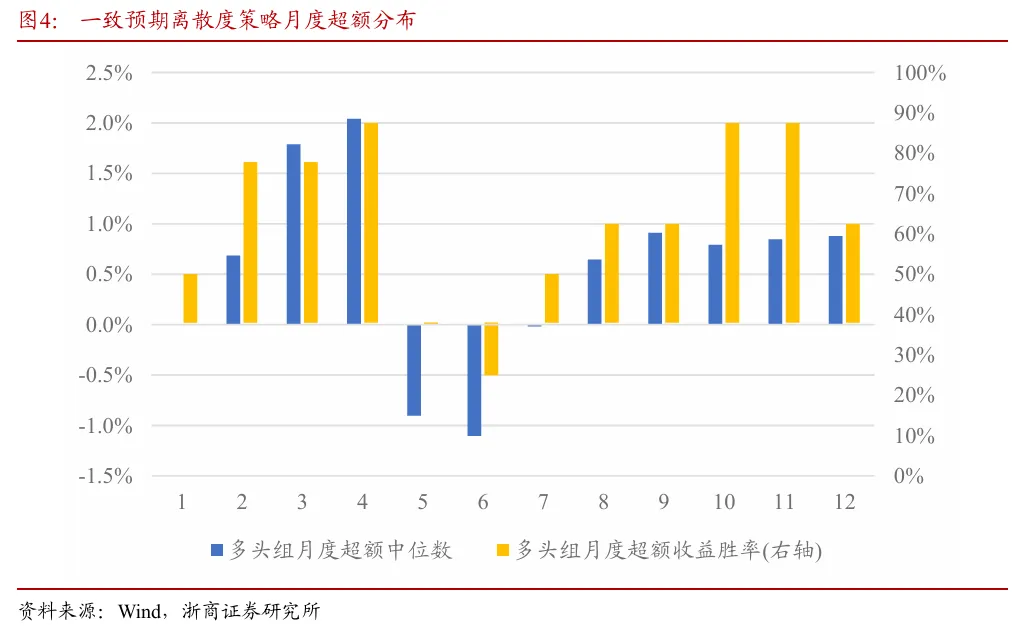

分歧越大的地方,超预期的空间也可能越大。分析师一致预期数据虽然是我们判断行业业绩是否超预期的基准,但其精细结构中也存在着可供挖掘的深层信息。一个简单的思考:是投资者一致看好的行业容易超预期,还是投资者分歧巨大的行业容易超预期?显然,预期分歧越大,最终实际公布的业绩超预期的概率也应该越大。在此思路下,我们计算分析师对股票FY1净利润预测的离散度,并加权汇总到行业维度,得到行业一致预期离散度指标,将指标最大/最小的3个行业等权作为多头/空头组,以全行业等权作为比较基准,该策略在4月表现尤为突出,2018-2025期间,4月超额收益中位数达2%,超额胜率达88%。我们认为,这实际上就对应了当实际业绩公布后,市场预期由分歧转向一致时的超额机会。

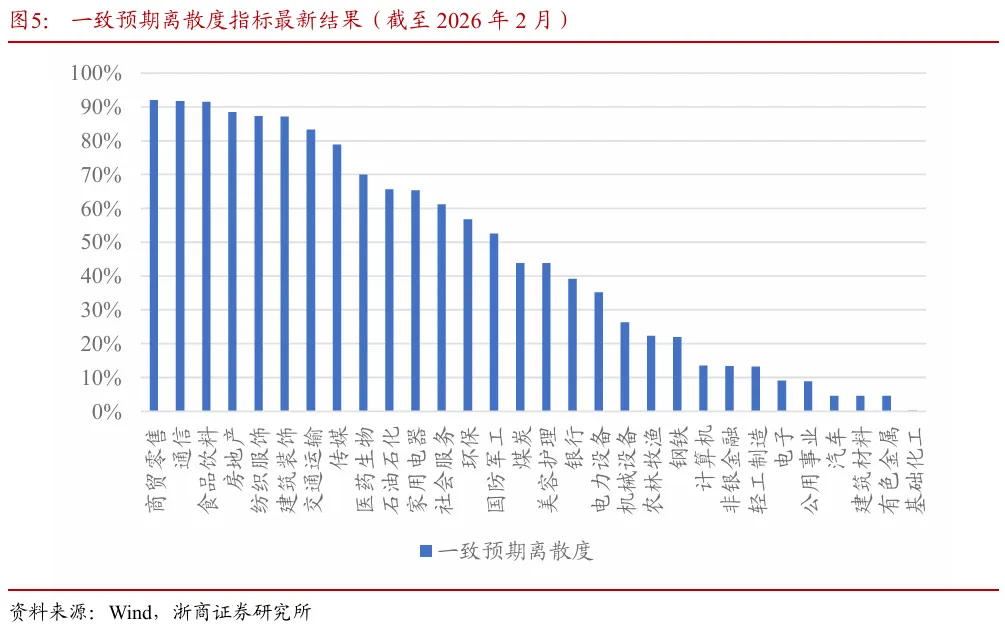

目前来看,截至2026年2月,一致预期离散度最高的三个行业为商贸零售、通信、食品饮料,最低的三个行业为基础化工、有色金属、建筑材料,虽然最适用于4月的行业组合仍需等待3月末的数据更新,但目前的结果也已可供部分参考。例如,此前在涨价逻辑下表现强势的有色金属及基础化工行业,目前市场的一致预期可能过强,这对应未来的超额空间可能受限。

风险提示

1、本文中的模型及统计结果均基于历史数据统计得到,历史数据不代表未来;2、参数设定对模型结果存在一定影响;3、策略历史回测数据不代表未来运作的实际效果或可能获得的实际收益。

报告作者:

陈奥林 从业证书编号 S1230523040002

徐浩天 从业证书编号 S1230523090002

详细报告请查看20260316发布的浙商证券金融工程专题报告《交易财报季:掘金分歧处》

法律声明:

本公众号为浙商证券金工团队设立。本公众号不是浙商证券金工团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。