执行摘要

2026年3月10日,英伟达创始人兼CEO黄仁勋在英伟达官网发表了题为《AI是一块五层蛋糕》的署名长文,在这篇充满雄心的论述中,黄仁勋系统阐述了人工智能作为新一代基础设施的完整产业架构,将AI体系形象地比喻为“五层蛋糕”,自下而上依次为能源、芯片、基础设施、模型和应用。能源(在这里主要指二次能源,也即“电力”)被黄仁勋放在首位,犹如蛋糕的胚体,是AI体系的基础。这是因为实时生成的智能需要实时供应的电力支持,而随着大模型训练与推理算力需求激增,数据中心年耗电量已堪比中型城市。

因此电力之外,更为重要的是电力设备,尤其是输变电设备。国际能源署(IEA)指出:

“过去十年间,全球新建输电线路约 150 万公里,但输电设施不足仍是制约电力系统发展、电气化进程及能源安全的主要因素。”

“输电网络是连接新增发电来源与不断扩大的用电中心的核心纽带,加强并升级输电基础设施对于实现风能和太阳能的经济高效利用、提升跨境互联水平也不可或缺。其中,电网基础设施的建设速度难以跟上新能源接入系统的步伐。”

如果不这样做,就会导致的结果:

“这种不匹配导致项目部署延迟,并增加了财务不确定性:2024 年,国际能源署追踪到有 1650 吉瓦处于后期开发阶段的太阳能和风能项目正等待接入电网,这无疑是错失了将清洁、经济的发电来源纳入能源结构的重大机遇。”

电力设备如此之重要,因此沪深 A 股上市的输变电设备制造商成为承接行业发展红利、支撑能源转型大局的核心力量。作为国内输变电装备领域的优质代表,这 17 家上市公司覆盖了从特高压核心装备到配电终端产品的全产业链,以 196.01 亿股流通股本、1968.62 亿元流通市值的规模,构建起 “国企引领、民企协同” 的产业格局 —— 中国西电、平高电气等国有控股企业凭借技术积淀与规模优势,在特高压变压器、GIS 组合电器等高端领域占据主导地位;金盘科技、华明装备等民企则以灵活创新优势,在智能化设备、细分配套赛道实现突破。

这些企业通过持续的股权融资强化发展根基,五年间累计募资 212.01 亿元,聚焦产能扩张与技术升级,推动行业总市值实现 95.46% 的增长,流通 A 股市值增幅更是高达 182.14%,反映出资本市场对其成长潜力的高度认可。在技术层面,它们全面掌握特高压、柔性直流等核心技术,国产化率超 96%,不仅支撑了国内 “西电东送”“北电南供” 等重大工程落地,更凭借成本与技术双重优势,在全球电网改造浪潮中抢占海外市场份额。

从经营表现来看,2025 年前三季度,这些制造商集体实现营收与盈利双增,累计营业收入 614.67 亿元、累计扣非净利润 60.22 亿元,盈利增速显著高于营收,核心受益于电网投资复苏与新能源配套需求爆发。它们既是新型电力系统建设的 “硬件基石”,也是产业链协同发展的 “枢纽”,向上牵引铜铝、绝缘材料等上游产业需求,向下衔接电网运营、新能源电站等终端市场,在 AI 算力中心电力保障、储能系统并网等新兴场景中持续拓展增长空间,成为能源安全与 “双碳” 目标实现的关键支撑。

正文

接下来我们就来复盘一下在沪深A股上市的输变电设备制造商在2025年前三个季度的财务业绩。

1、行业[1]上市公司数量、股本与市值

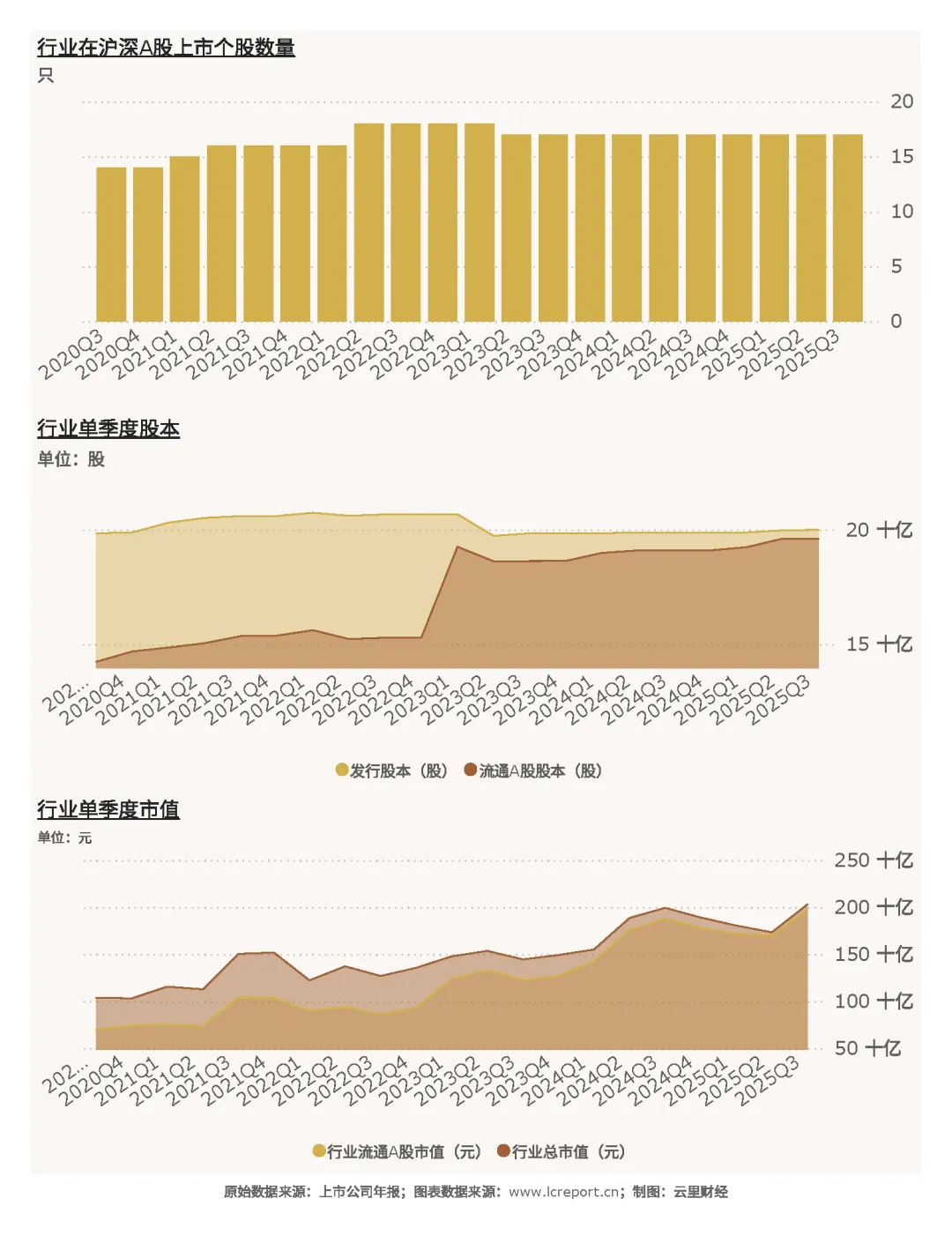

截止至2025Q3季度,输变电设备业[2]共有上市公司[3]17家,流通A股的股本为196.01亿股,流通市值为1968.62亿元。

以五年为周期(指从2020Q4-2025Q3,下同),输变电设备业共发生股权融资事件12起,累计募资212.01亿元,股权融资活动聚焦于产能扩张与技术升级,为行业发展提供了充足的资金支撑。

周期内,输变电设备业总发行股本增加了0.80%,总市值增幅为95.46%;流通A股股本增加了37.73%;而流通A股市值增幅则为182.14%。股本增长平缓,反映行业整体已进入成熟发展阶段,未出现大规模扩张;而流通市值增幅远超股本与总市值增幅,既体现了资本市场对输变电设备行业在新型电力系统建设、电网智能化升级等领域增长潜力的认可,也反映出行业流通性提升带来的价值重估效应。

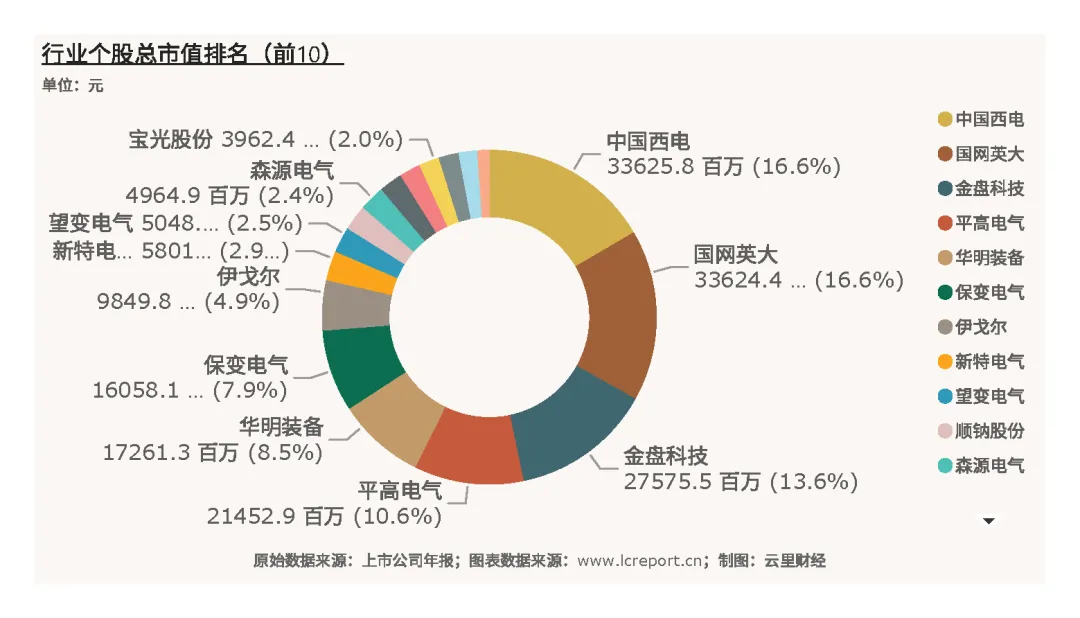

该行业总市值最大的个股是中国西电(601179),截止至2025Q3季度的总市值为336.26亿元;总市值最小的个股是和顺电气(300141),总市值为23.00亿元。总体而言,该行业头部企业与尾部企业在规模上相差并不太大。

2、行业估值

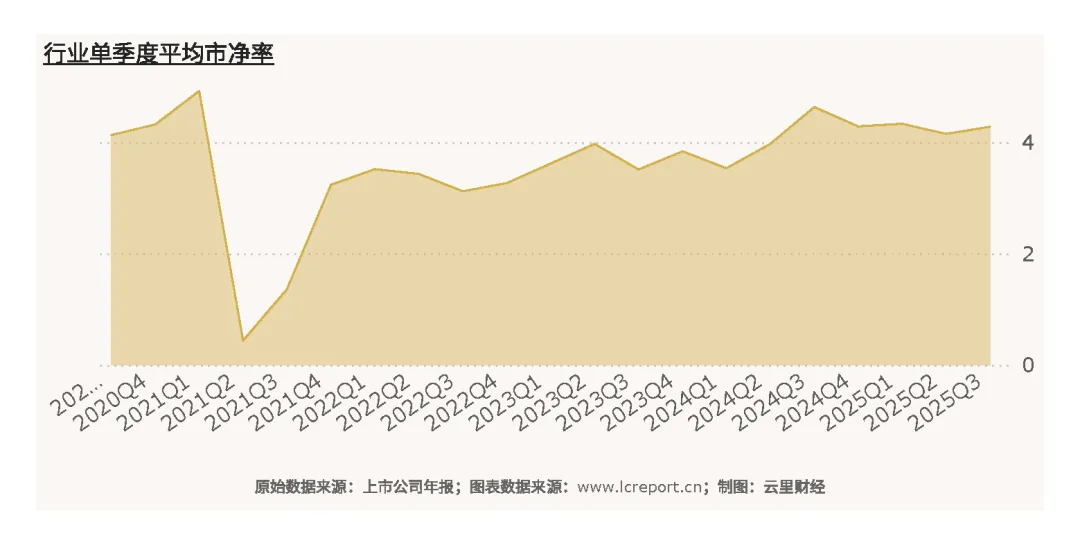

输变电设备业在2025Q3季度的整体市净率[4]为4.28倍,而历史最高市净率为12.47倍,历史平均市净率为4.56倍。报告期该行业的估值接近历史均值,显示估值的回升。

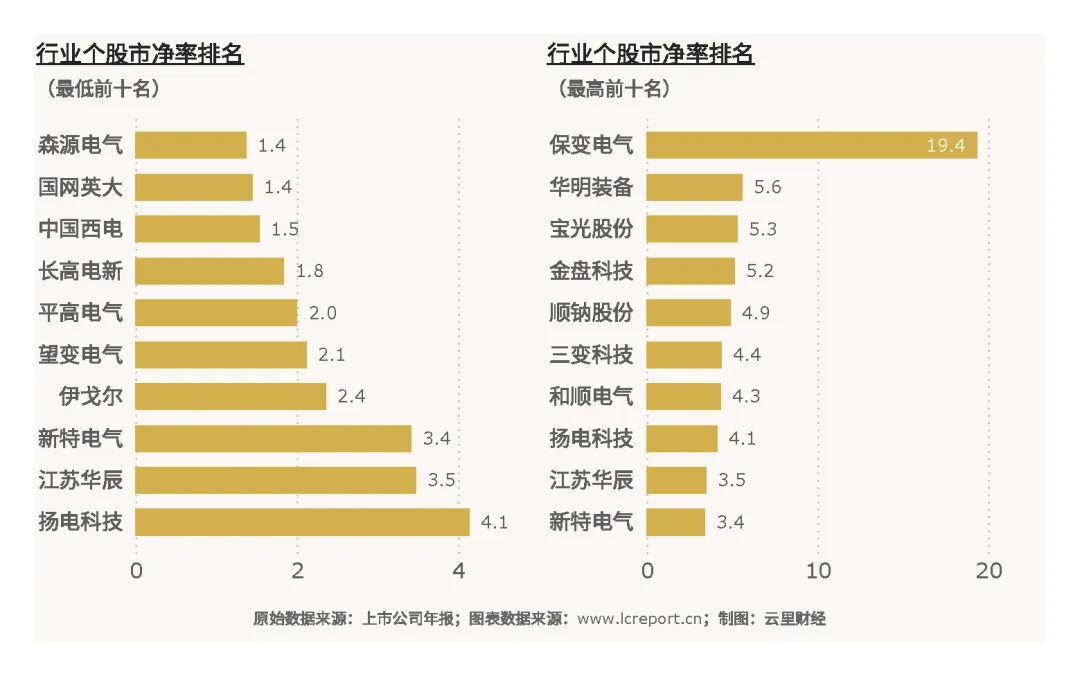

该板块当季无破净股[5]0只,市净率最小的个股是宝光股份(000533),市净率为1.37倍;而市净率最大的是保变电气(600550),当季市净率为19.36倍。个股估值分化较为显著,保变电气等受益于特高压、新能源配套等领域需求增长且具备技术升级预期的企业获得高额估值溢价,而宝光股份等业务聚焦传统领域、增长预期平淡的企业估值相对偏低,估值结构与企业核心竞争力、成长潜力高度匹配。

3、行业盈利能力

(1)营业收入

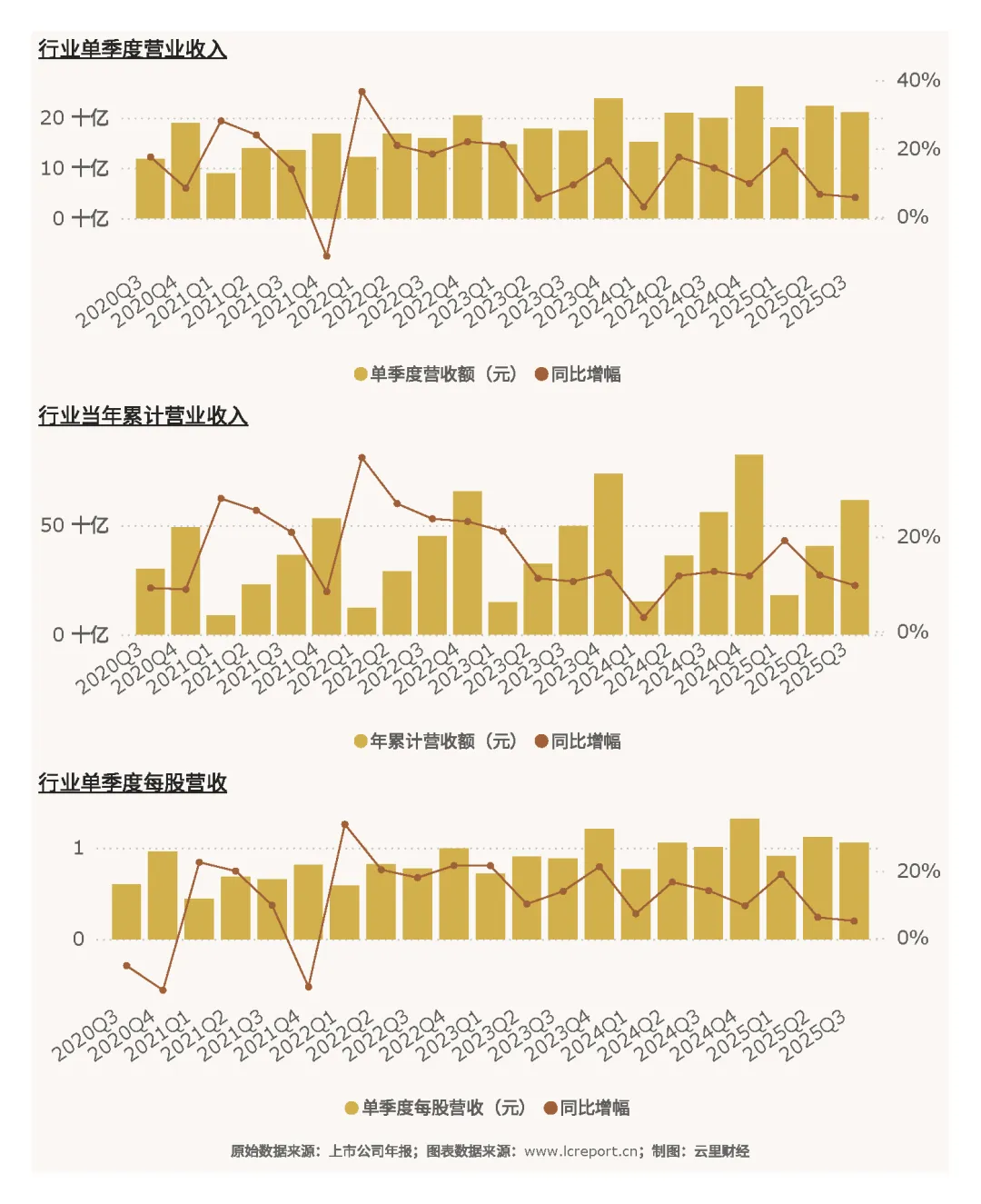

输变电设备业在2025Q3季度总共实现营业收入211.23亿元、同比增长5.70%,今年前3个季度累计实现营业收入614.67亿元、同比增幅为9.70%;当季每股营业收入为1.06元、同比增长5.04%。营收的稳步增长,核心受益于国内新型电力系统建设加速、特高压工程密集落地以及新能源配套电网投资增加,行业整体需求持续回暖。

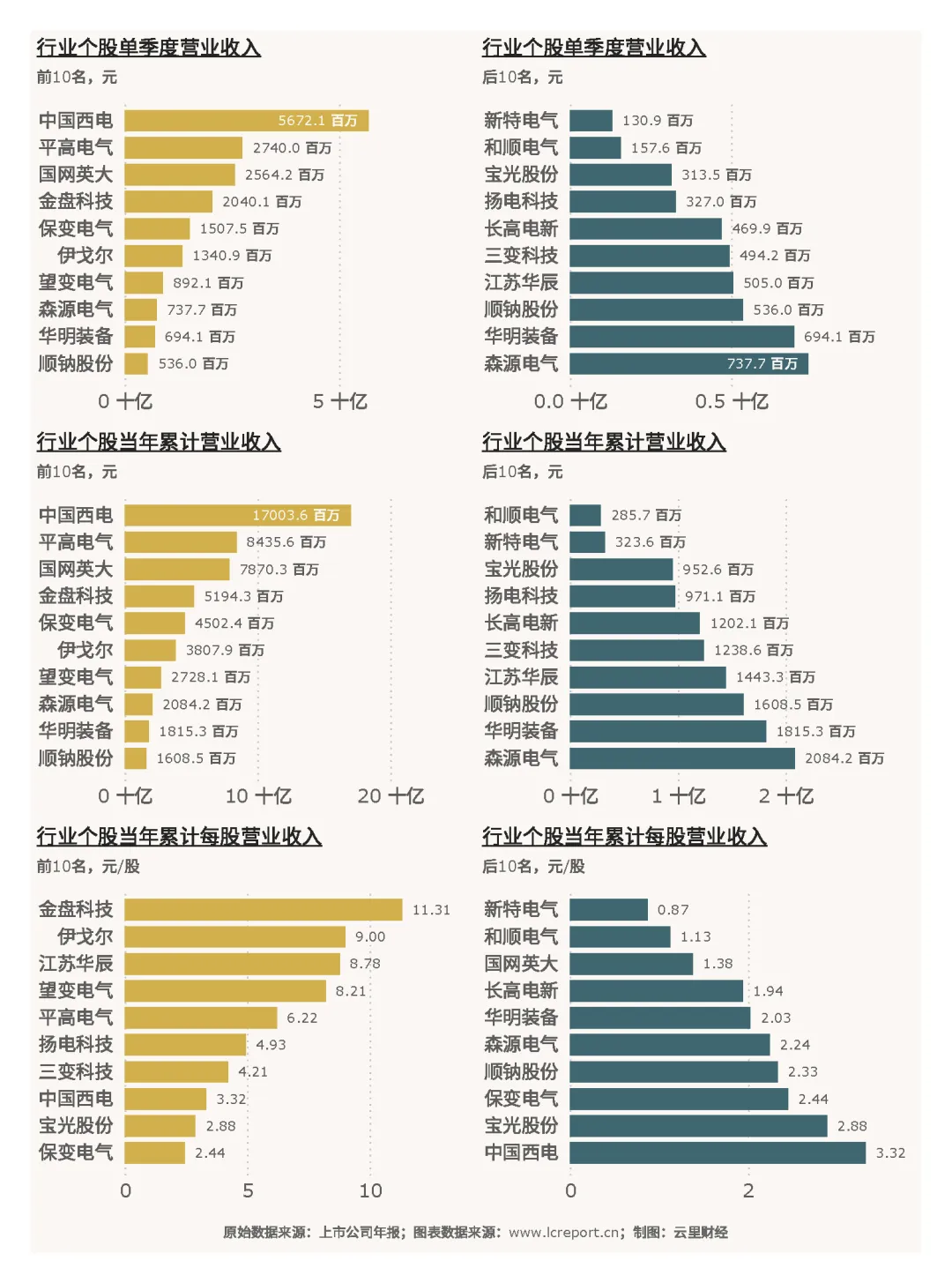

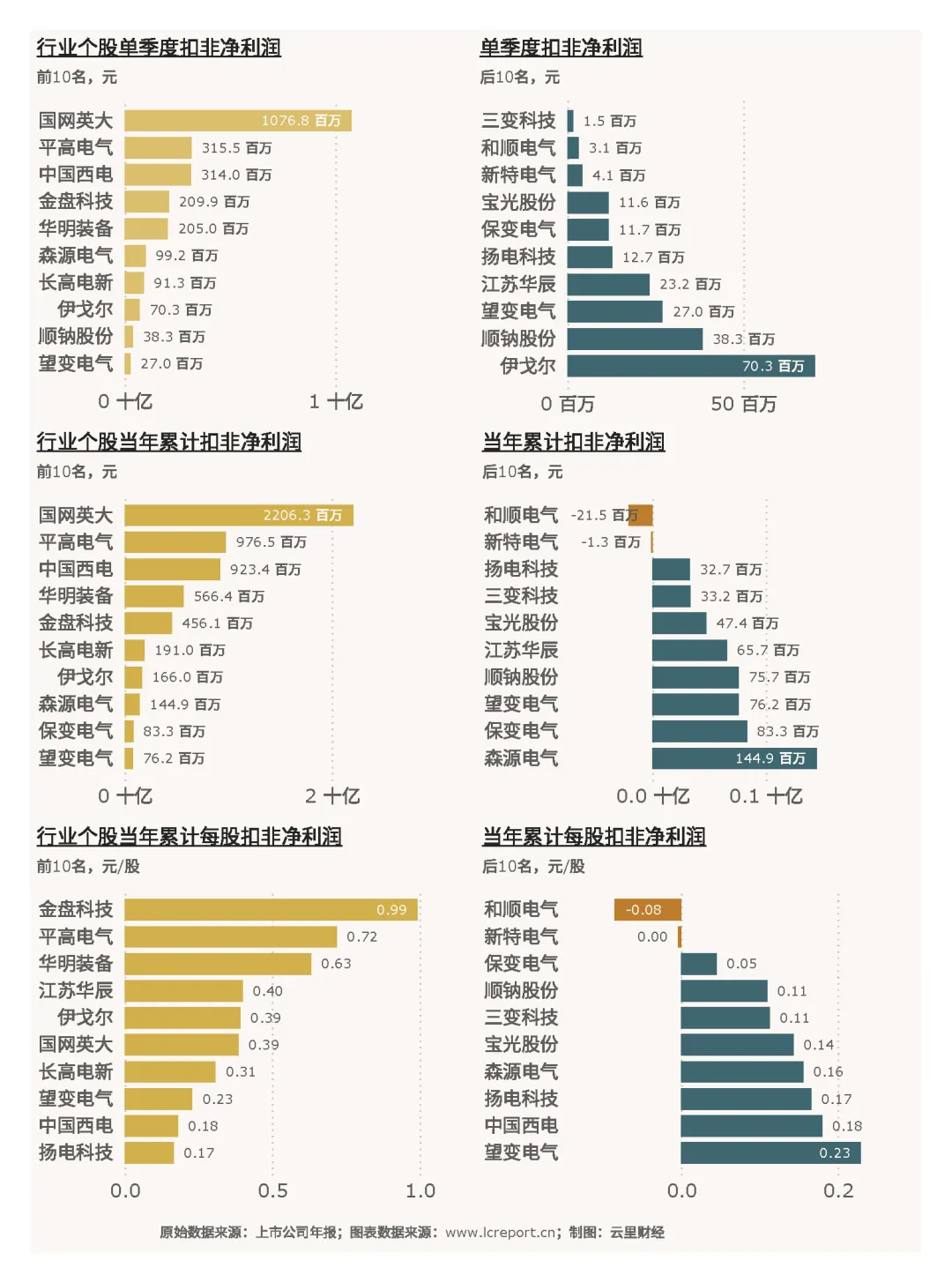

个股单季度营收最大值为中国西电(601179)的56.72亿元,单季度营收最小值为新特电气(301120)的1.31亿元,单季度平均营收为12.43亿元;今年前3个季度,累计营收最大值为中国西电(601179)的170.04亿元,累计营收最小值为和顺电气(300141)的2.86亿元;单季度每股营收最大值为金盘科技(688676)的4.44元/股,每股营收最小值为新特电气(301120)的0.35元/股。个股营收差距悬殊,头部企业凭借全产业链优势与大额订单承接能力,占据行业主要市场份额,中小企业则聚焦细分领域,营收规模相对有限。

(2)盈利能力

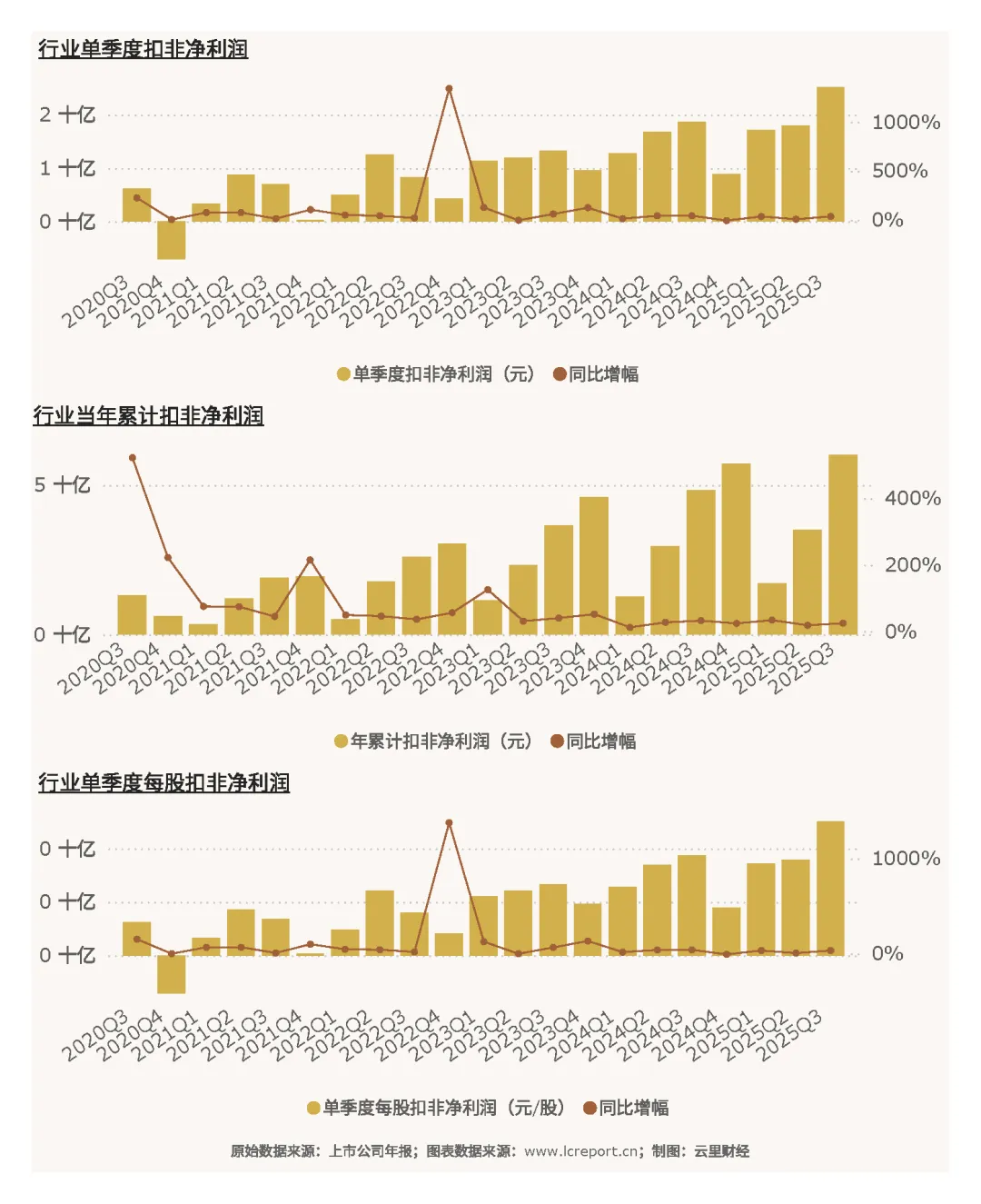

输变电设备业在2025Q3季度总实现扣非净利润为25.15亿元、同比增长34.54%,今年前3个季度累计实现扣非净利润60.22亿元,同比增长24.63%;当季每股扣非净利润为0.1257元,同比增长33.72%。盈利增长幅度显著高于营收增幅,核心源于产品结构优化(高附加值智能化设备、特高压核心部件占比提升)、规模效应释放以及成本控制效率改善,行业整体盈利效率持续提升。

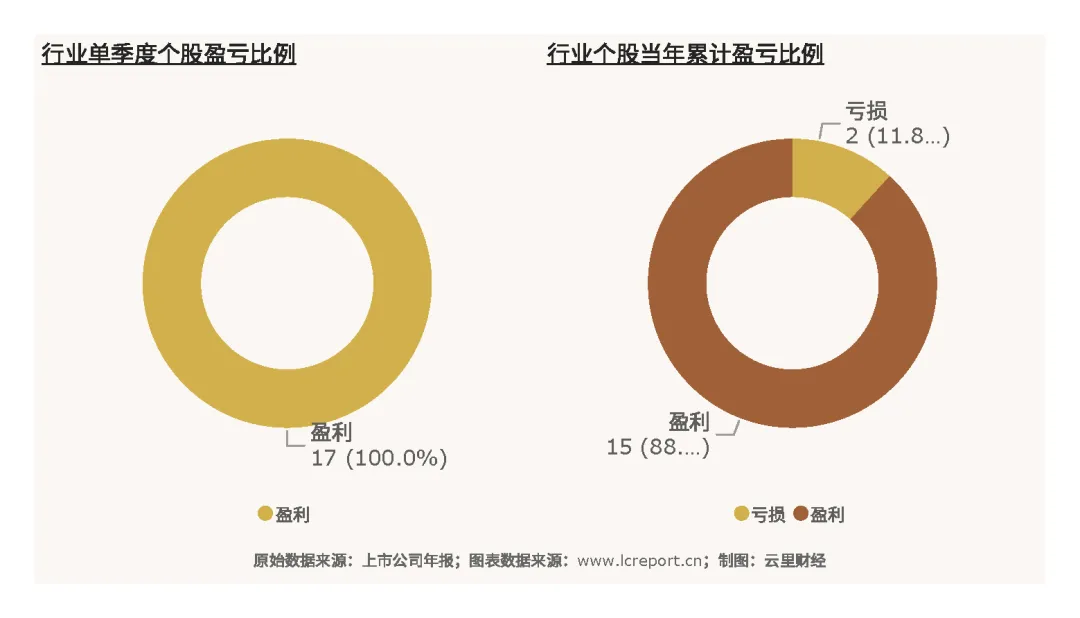

2025Q3季度输变电设备业有17家沪深A股上市公司全部录得盈利,占比100%;不过前三个季度累计扣非净利润指标有两家录得亏损,占比12%。

当季扣非净利润最大值为国网英大(600517)的10.77亿元,当季扣非净利润最小值为三变科技(002112)的0.02亿元,该行业当季平均扣非净利润为1.48亿元;当年累计扣非净利润最大值为国网英大(600517)的22.06亿元,累计扣非净利润最小值为和顺电气(300141)的-0.21亿元(负值为亏损);前3个季度,累计每股扣非净利润最大值为金盘科技(688676)的0.99元/股,累计每股扣非净利润最小值为和顺电气(300141)的-0.08元/股(负值为亏损)。

行业整体盈利覆盖面广,但盈利分化仍较显著,头部企业凭借技术壁垒与客户资源优势实现高额盈利,部分中小企业受产品竞争力不足、项目交付节奏影响,盈利规模偏小甚至出现亏损。

(3)盈利质量

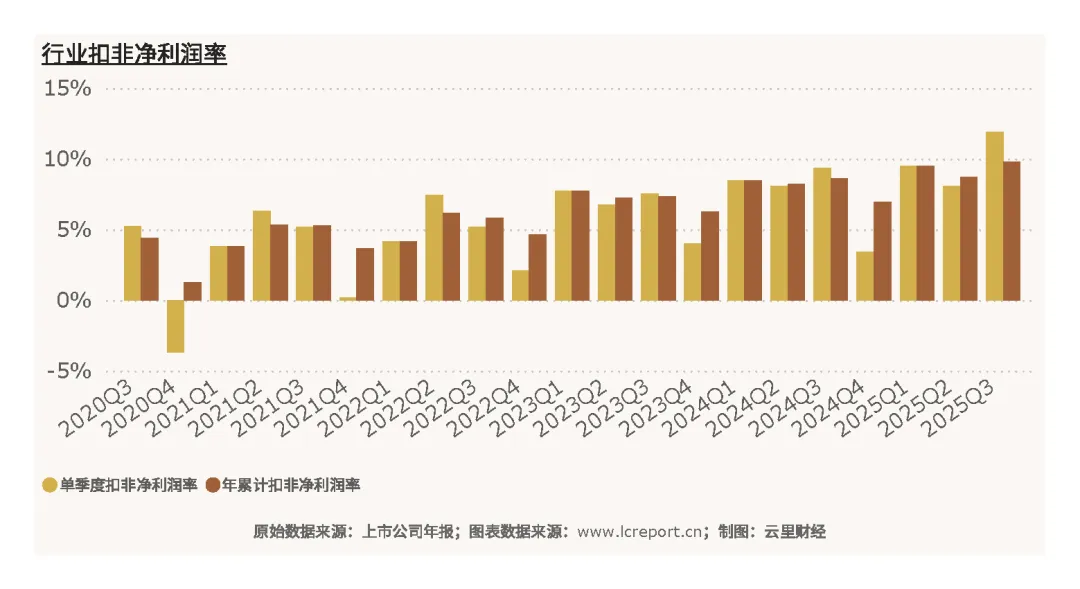

2025Q3季度输变电设备业的当季平均扣非净利润率为11.91%,前3个季度累计扣非净利润率为9.80%,五年周期内,该行业盈利质量可谓是“步步高升”。

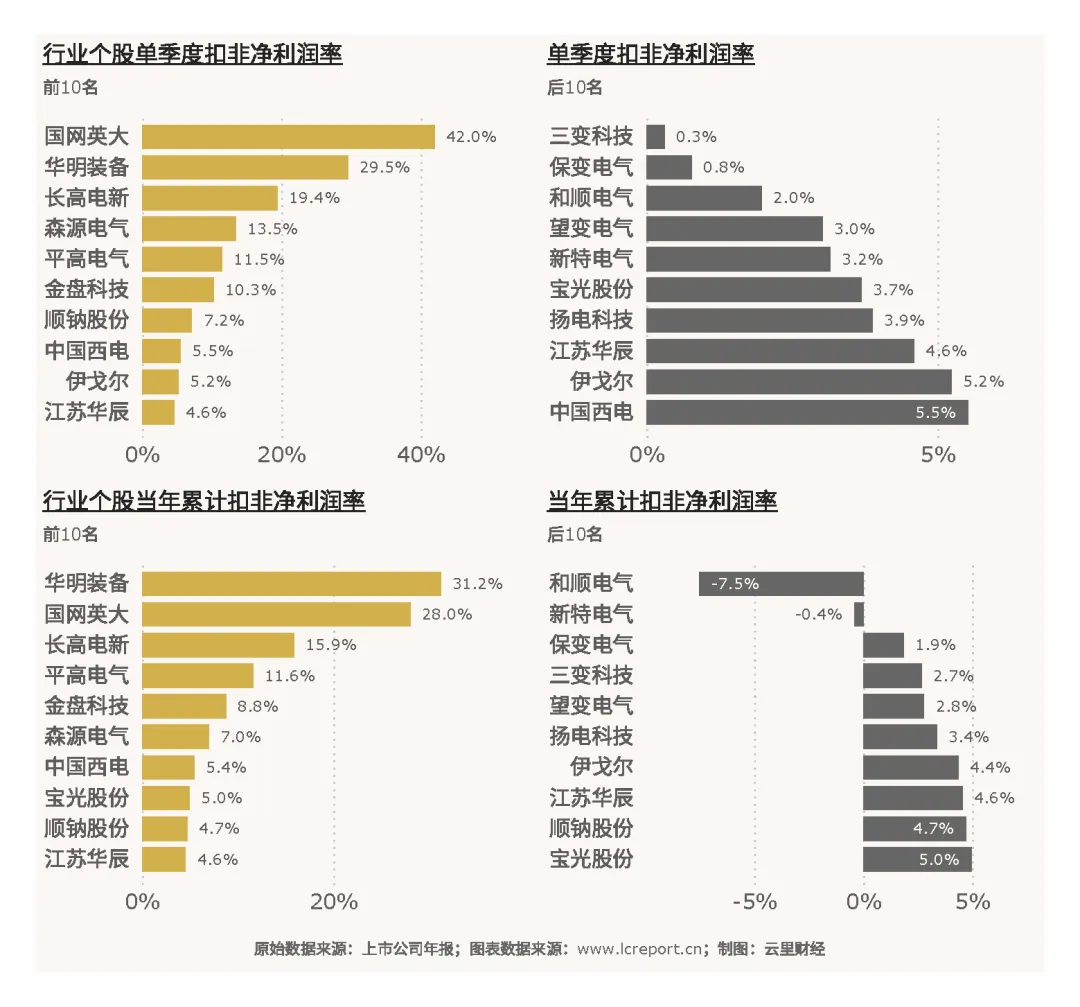

当季扣非净利润率录得最大值的是国网英大(600517)的41.99%,最小值为三变科技(002112)的0.3%。

行业整体盈利质量良好,双位数的平均净利润率反映出输变电设备行业成熟稳定的盈利特性;个股盈利质量分化明显,国网英大等业务布局高毛利领域的企业净利润率遥遥领先,而部分聚焦传统设备制造、竞争激烈的企业盈利质量相对较低。

(4)主营业务盈利能力

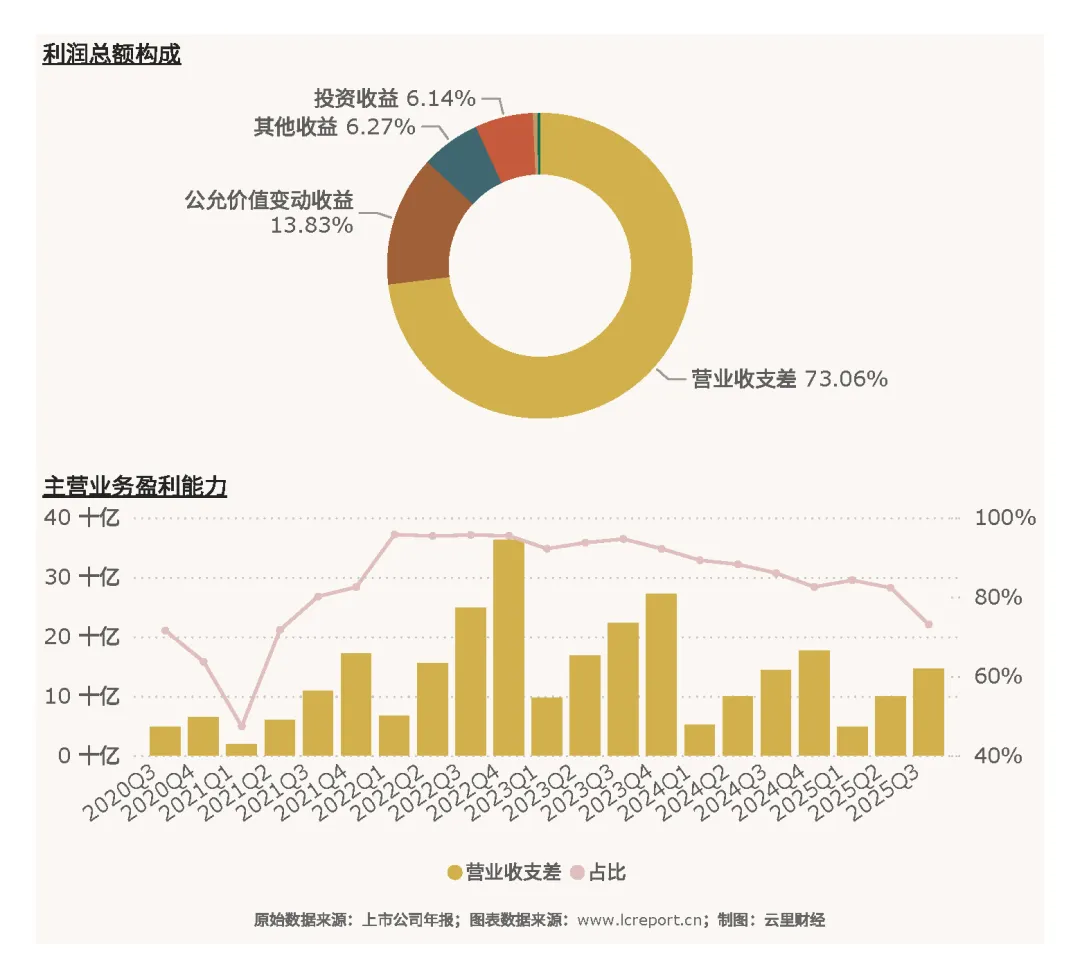

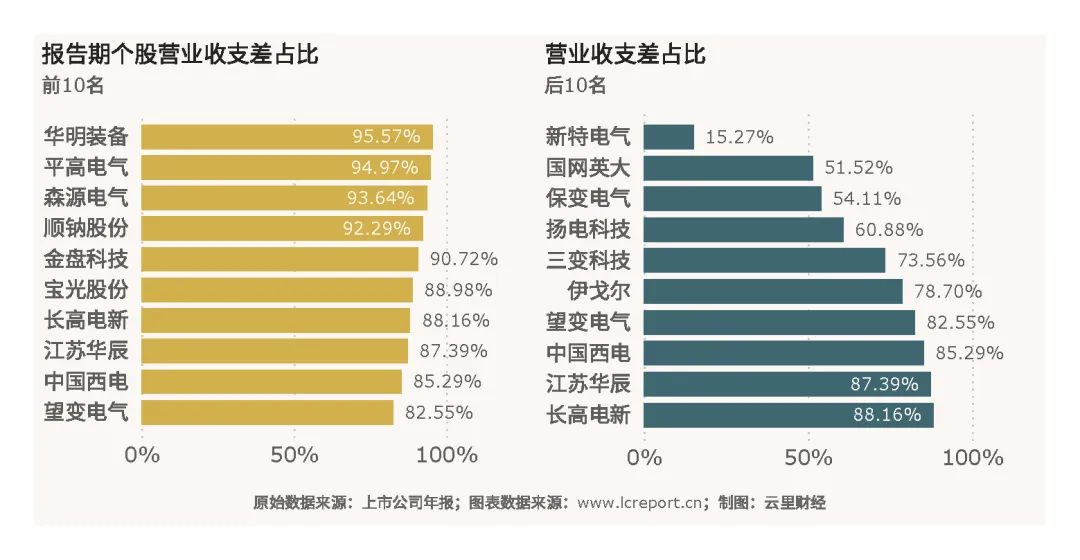

我们用营业收支差来评估行业及个股的主营业务盈利能力。2025Q3季度期末,输变电设备业实现营业收支差145.37亿元,同比变化为1.06%,占该行业前3个季度利润总额的比例为73.06%。

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是华明装备(002270),营业收支差占利润总额比例达到95.57%;主营业务盈利能力相对最弱的个股是新特电气(301120),营业收支差占比仅15.27%;而和顺电气(300141)的营业收支差为-2816.48万元,主营业务录得亏损。

主营业务仍是行业盈利的核心支柱,多数企业聚焦主业发展,盈利能力稳健;部分企业因投资收益、政府补助等非经常性损益占比较高,主营业务贡献相对有限,盈利结构有待优化。

(5)行业集中度

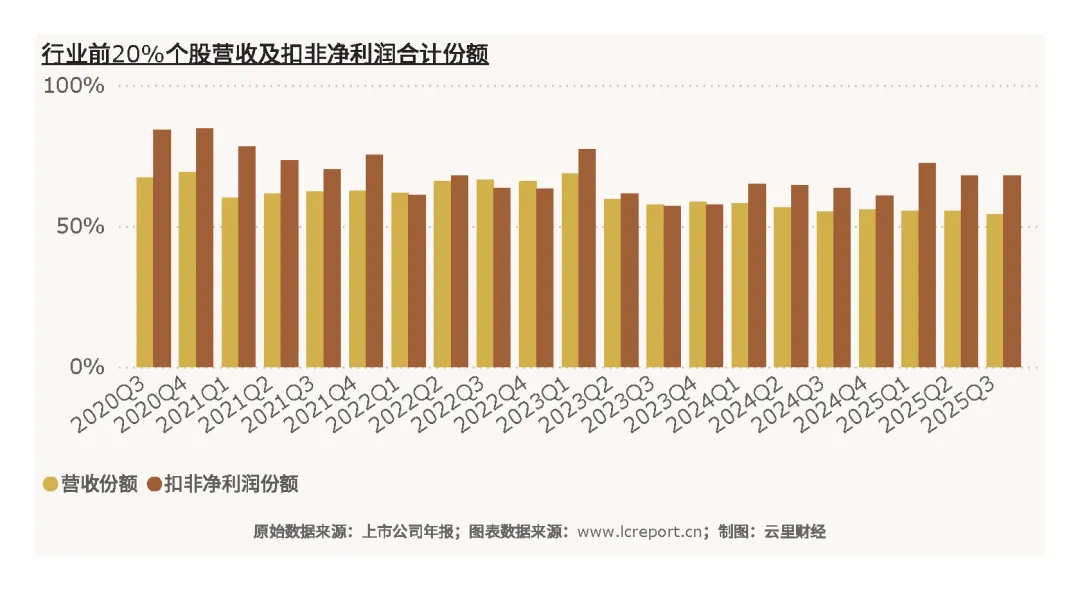

以年累计营业收入为标准,输变电设备业前20%的上市公司在2025Q3季度的累计份额为54.19%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为67.93%。

行业集中度处于适中水平,头部企业凭借技术壁垒、产能规模与客户资源优势,占据主要营收与盈利份额,展现出较强的行业主导能力;同时,中小企业在细分赛道凭借差异化产品与灵活的市场策略亦有生存空间。

(6)个股成长性

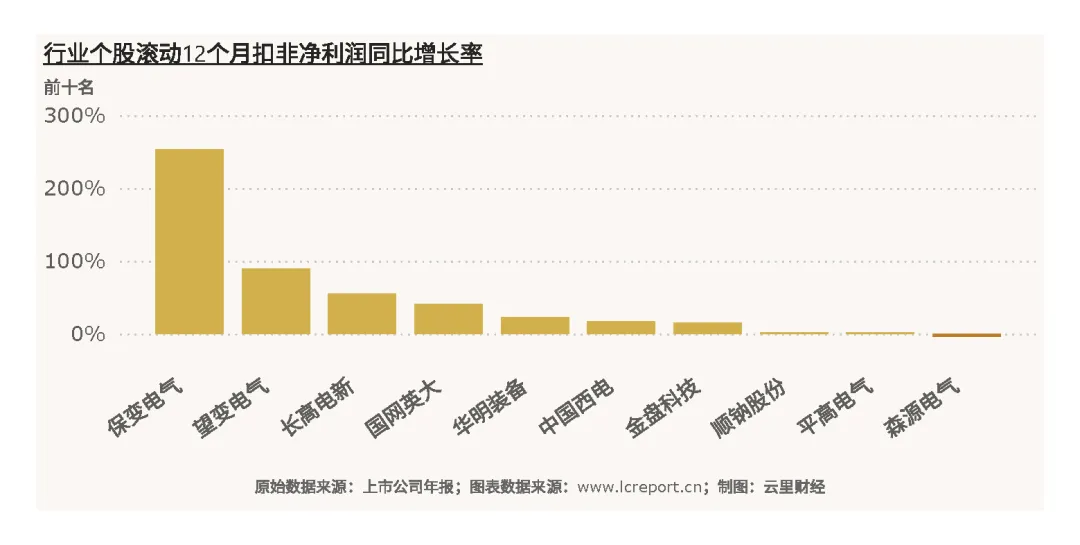

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是望变电气(603191),滚动12个月扣非净利润同比增长率为89.09%;成长性最弱的个股是新特电气(301120),滚动12个月扣非净利润同比增长率仅-1763.95%。

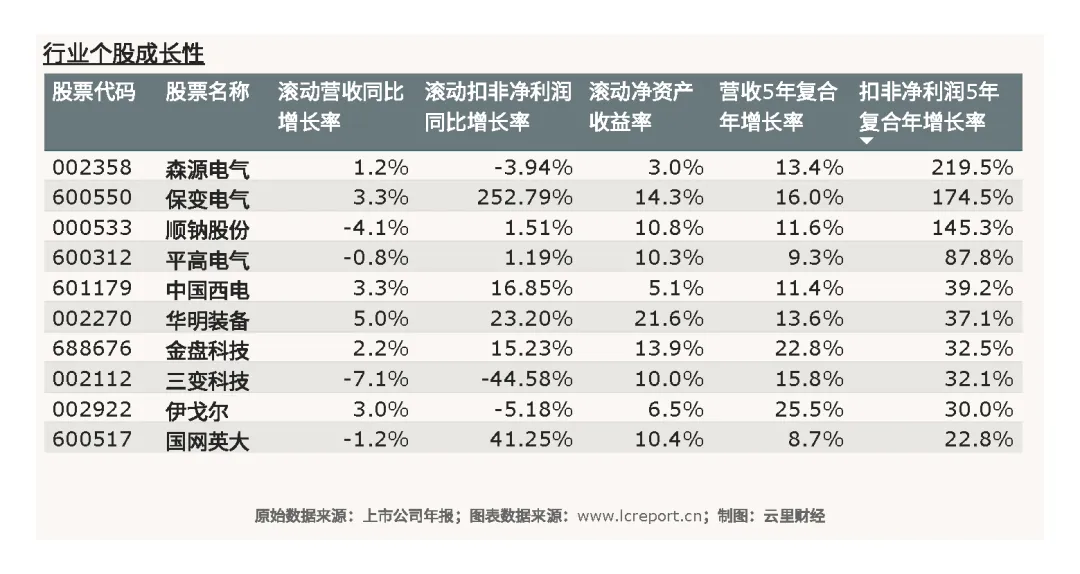

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是森源电气(002358),扣非净利润复合年增长率为219.47%;成长性最弱的个股是扬电科技(301012),扣非净利润五年复合年均增长率仅-0.06%。短期成长性受项目交付节奏、下游需求波动影响较大,部分企业受益于特高压、新能源配套等领域需求爆发实现高速增长;长期成长性则取决于技术创新能力、产品结构升级速度与市场拓展效率,传统企业若未能及时跟上行业智能化、绿色化转型趋势,可能面临增长乏力的困境。

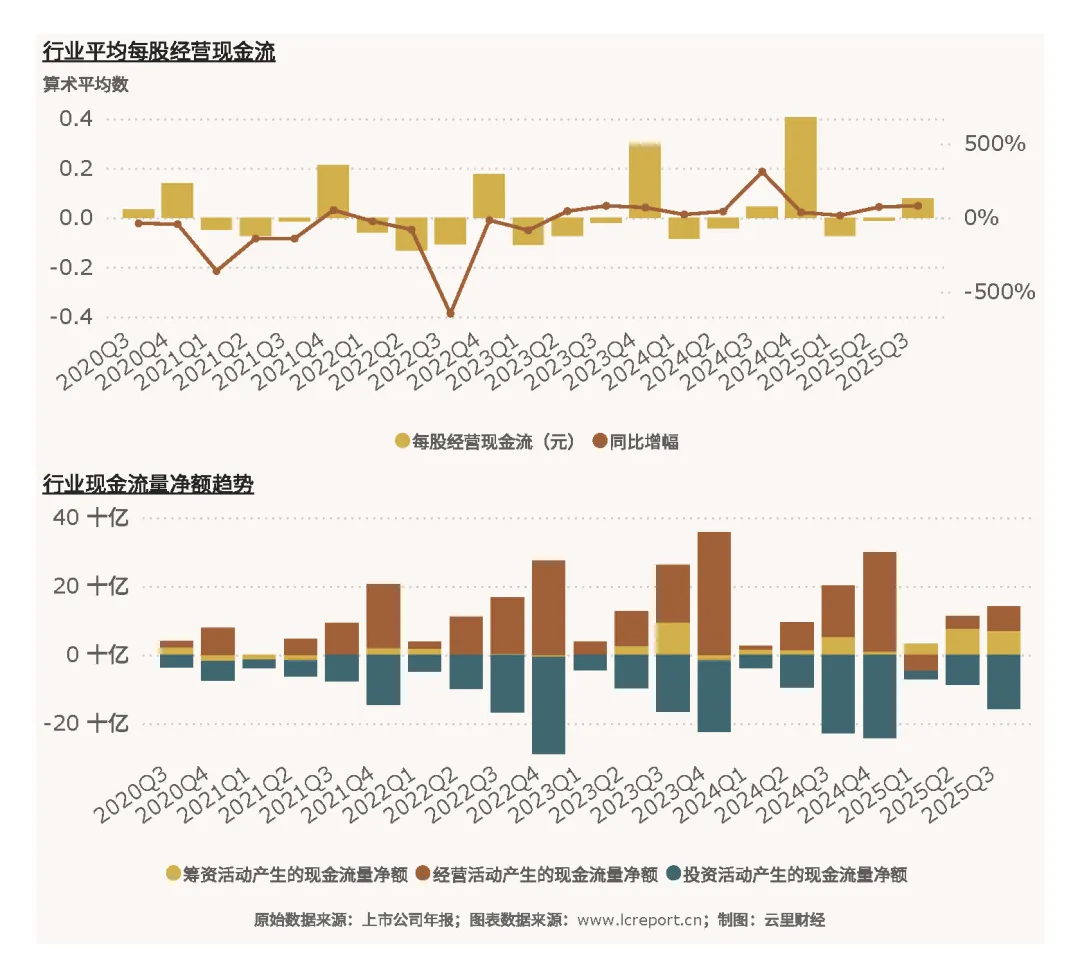

4、行业现金流

2025Q3季度输变电设备业实现平均每股经营现金流0.08元,同比大幅改善。

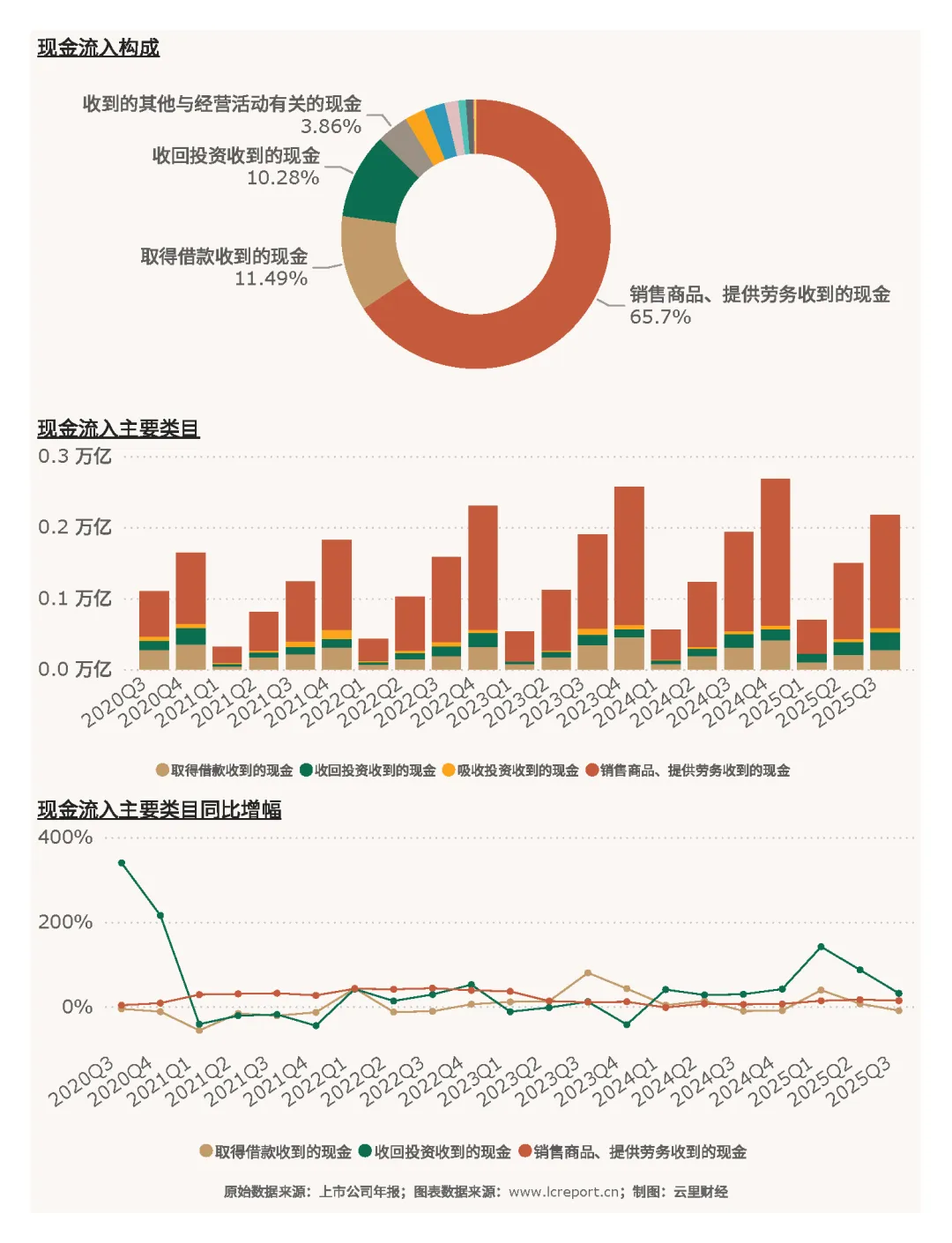

现金流表现稳健,与行业盈利水平基本匹配,核心源于主营业务回款能力的稳步提升,销售商品、提供劳务收到的现金占比超六成,反映行业下游客户(主要为电网公司、大型能源企业)付款能力强、回款周期稳定。

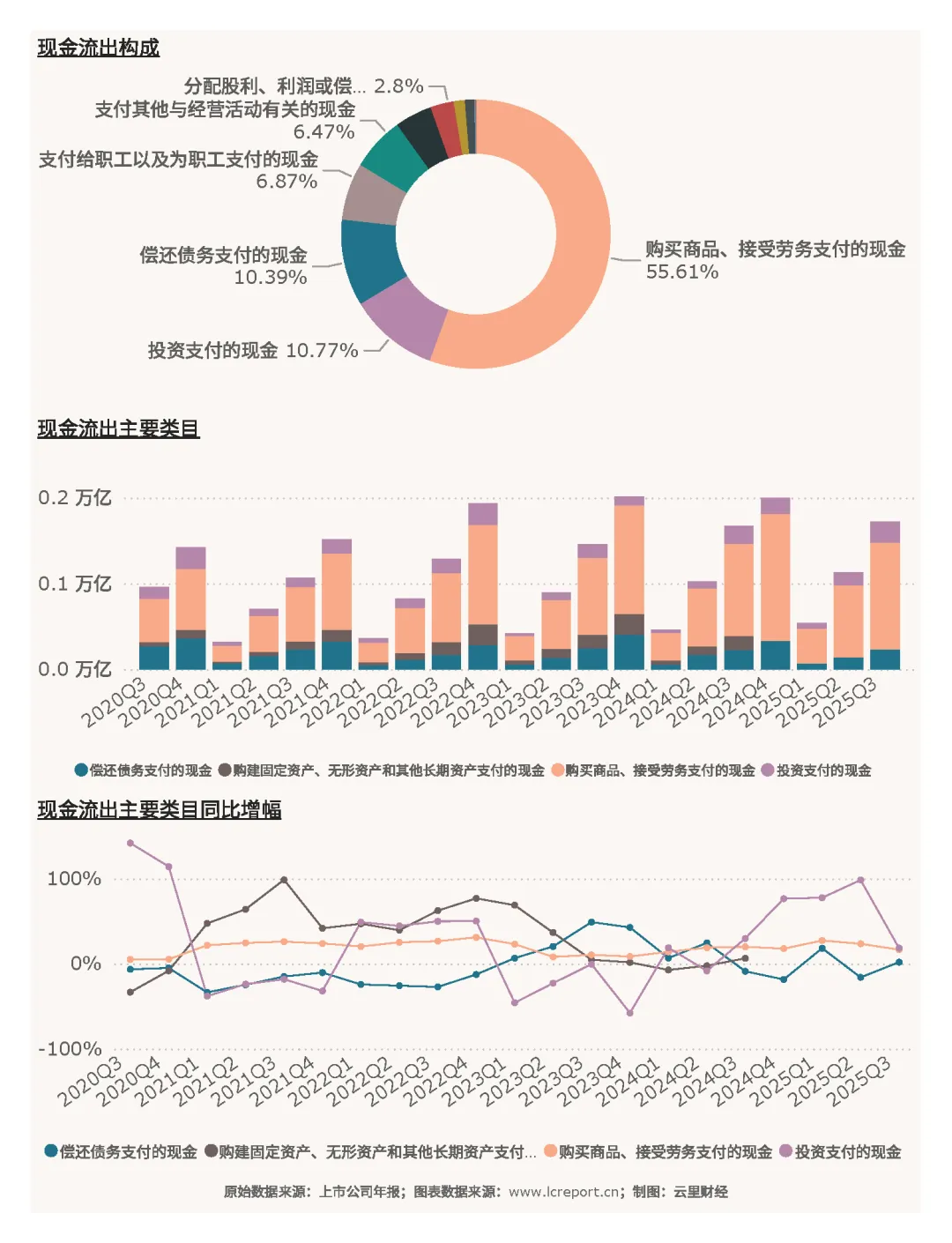

同时,行业投资现金流持续净流出,主要用于智能化生产线建设、核心技术研发设备购置等,契合行业转型升级的发展趋势;筹资现金流规模相对稳定,部分企业通过股权融资与债权融资补充研发与运营资金,为行业长期发展提供了坚实的资金支撑。

5、资产与负债

(1)资产

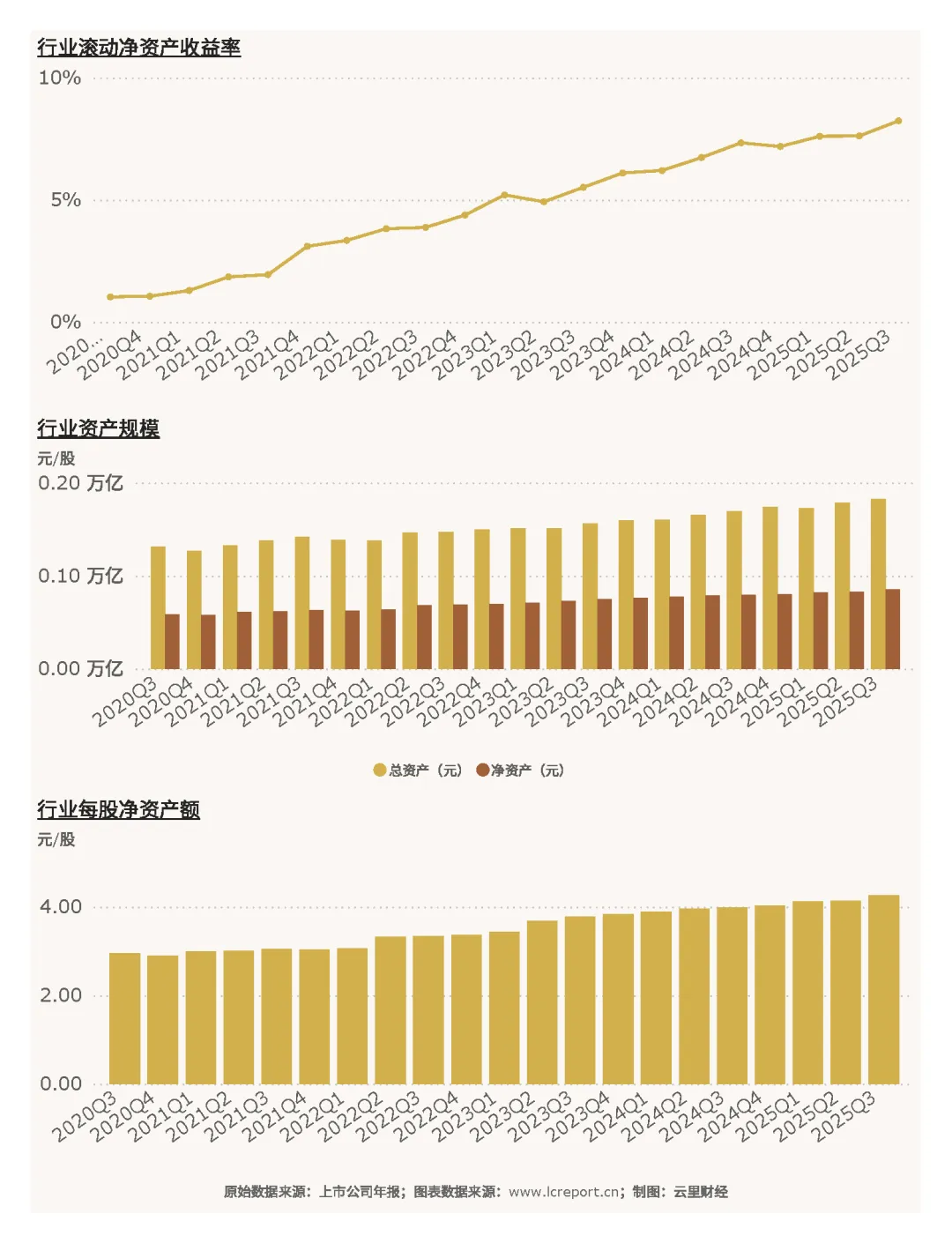

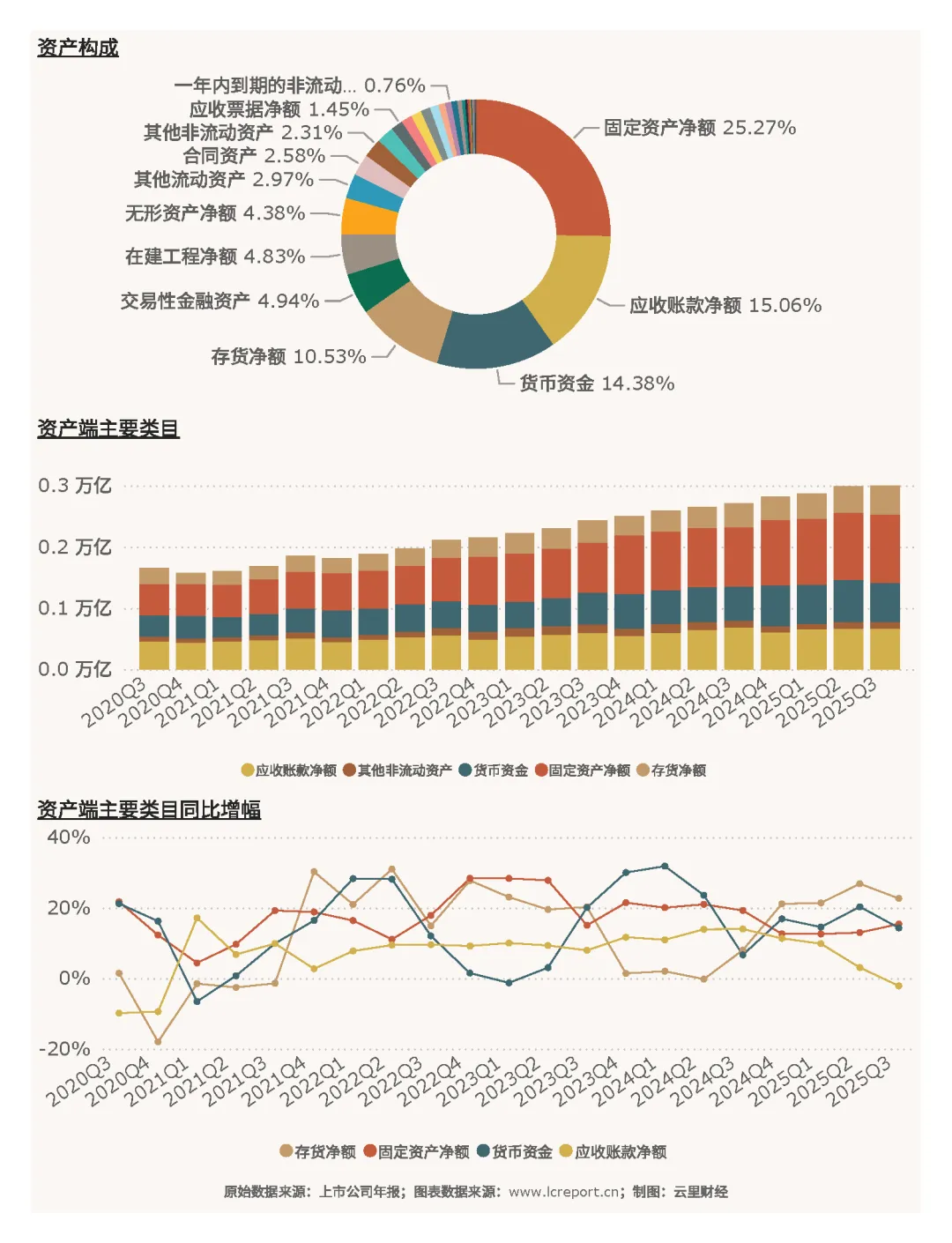

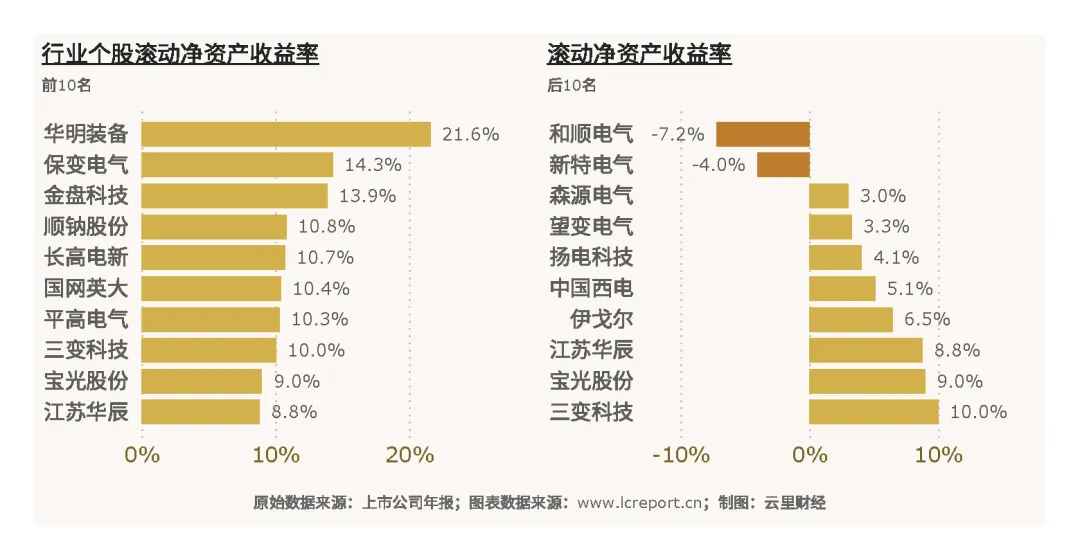

2025Q3季度输变电设备业的总资产达到1824.83亿元,净资产为851.70亿元,同比增幅为2.91%,每股净资产为4.26元/股,滚动净资产收益率为8.23%。五年周期内,该行业的净资产收益率也是“节节升高”。

资产结构呈现典型的制造业特征,固定资产净额与应收账款占比较高,反映出行业重资产运营属性与To B端业务的收款特性。

当季,输变电设备业中滚动净资产收益率最高的个股是华明装备(002270),滚动净资产收益率为21.57%;滚动净资产收益率最小的个股是和顺电气(300141),滚动净资产收益率为-7.18%。资产盈利效率分化显著,头部企业凭借高产能利用率、高产品溢价与高效运营管理,实现了较高的净资产收益率;而部分亏损企业或处于转型期的企业,资产运营效率低下,未能充分发挥资产的盈利潜力。

(2)负债

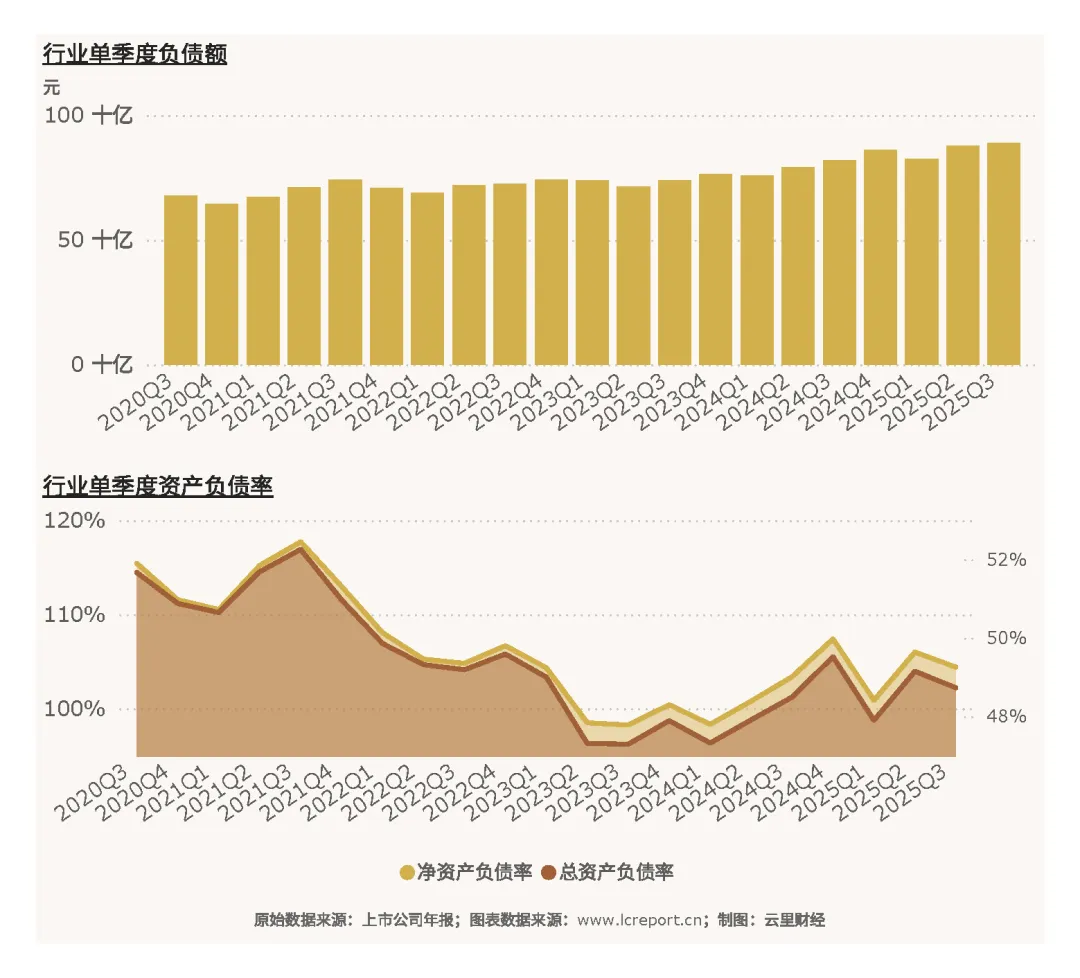

2025Q3季度输变电设备业的总负债达到889.18亿元,整体总资产负债率为48.73%。

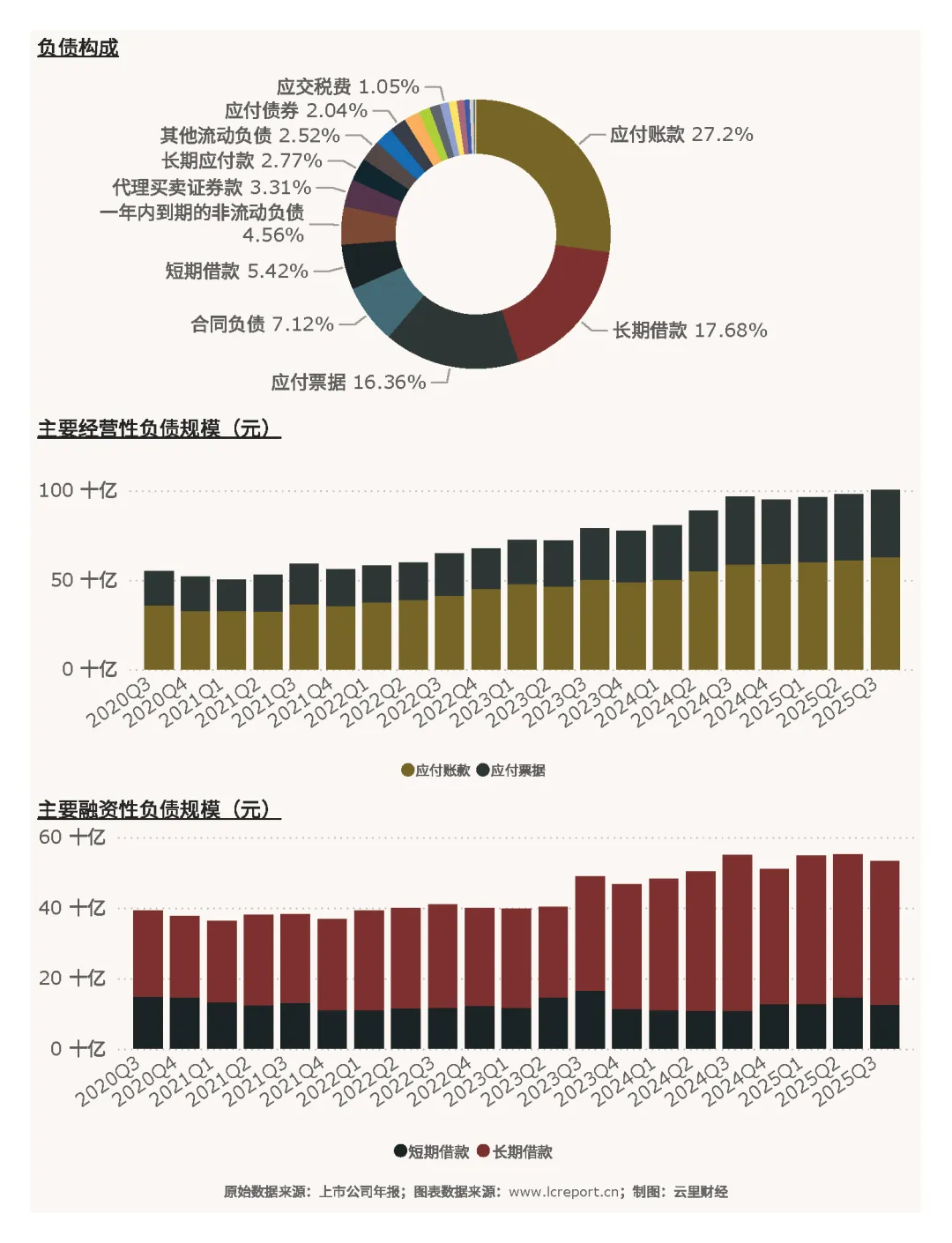

从负债结构与时间趋势来看,输变电设备行业呈现 “经营性负债主导、长期融资稳健” 的核心特征:应付账款与应付票据合计占比超四成,作为主要负债来源体现了行业对上游供应商的较强议价能力,以无息经营性占款支撑业务扩张,有效降低了财务费用压力;而融资性负债以长期借款为主、短期借款占比极低,期限结构与行业项目周期长、产能投入大的特性高度匹配,规避了短期集中偿债风险。

此外,经营性负债自 2020Q3 以来持续稳步增长且应付账款增幅更显著,反映出行业产业链话语权与资金使用效率不断提升;长期借款自 2023Q3 起明显抬升并维持高位,与特高压建设、智能化产能扩张的资本开支周期同步,而短期借款规模始终稳定,为行业长期技术升级与产能布局提供了稳健的资金保障。

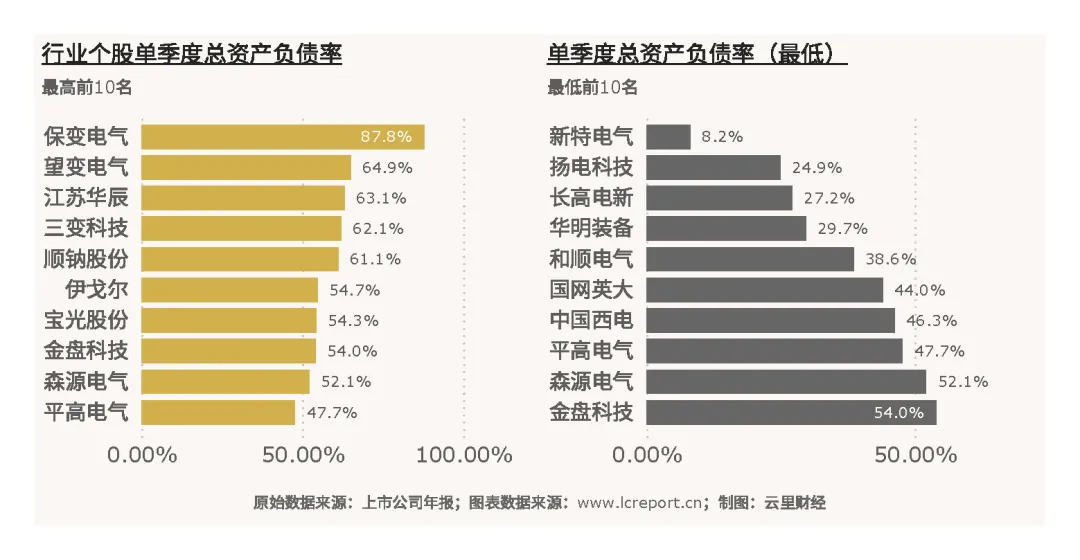

报告期末,输变电设备业中总资产负债率最高的个股是保变电气(600550),负债率为87.83%;总资产负债率最低的个股是新特电气(301120),负债率为8.17%。行业整体负债率处于制造业合理水平,财务结构相对稳健,短期偿债压力整体可控;高负债企业主要因历史产能扩张或业务转型导致债务规模偏高,需关注其债务偿付能力;低负债企业则凭借稳健的经营策略与充足的资金储备,展现出较强的财务安全性,负债结构与企业发展阶段、经营策略高度匹配。

6、总结

总而言之,2025年前三季度,沪深A股输变电设备板块在国内新型电力系统建设加速、特高压工程密集落地的背景下,实现了营收与盈利的双增长,行业景气度持续提升。受益于电网投资复苏与新能源配套需求增长,板块营收稳步扩张,而产品结构升级、规模效应释放与成本控制效率改善,推动盈利增长幅度显著高于营收,整体盈利质量良好,主营业务成为盈利核心支撑。

毋庸置疑,未来输变电设备行业的发展将深度绑定新型电力系统建设、特高压电网升级与新能源产业扩张的节奏。短期来看,电网投资的持续增长与特高压工程的加速推进将为行业提供稳定的业绩支撑;中长期而言,智能化、绿色化、数字化转型将成为行业发展的核心趋势,企业需持续加大研发投入,聚焦高附加值的智能化设备、特高压核心部件与新能源配套产品,优化产品结构与客户结构,提升核心竞争力。整体而言,行业发展前景广阔,但企业间的分化将进一步加剧,具备核心技术、稳定客户资源与高效运营能力的头部企业有望持续领跑行业发展,而中小企业需通过差异化竞争实现突围。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。