如果你对新能源行业的认知,还停留在“卷价格”、“卷产能”的泥潭里,那么接下来这组数据,可能会让你惊出一身冷汗。

在刚刚过去的2025年前三季度,当很多人以为电池行业已经是一片红海、只能依靠极度内卷来生存时,固态电池概念板块里的一家企业——光华科技,其利润同比增速达到了令人咋舌的5023.49%!紧随其后的楚江新材和英联股份,利润增速也分别高达1654.39%和1246.43%。

这不是什么虚假繁荣的资本游戏,而是一场彻头彻尾的技术暴力革命。

今天,我们将深度拆解艾媒智库最新发布的《2025年中国固态电池行业分析报告》。不管你是正在找寻下一个十倍股的投资者,还是在新能源产业链上苦苦挣扎的从业者,看完这篇文章,你就会明白:属于液态锂电池的时代大幕正在落下,而一个规模即将突破千亿的固态新帝国,才刚刚拉开狂欢的序幕。

01

假繁荣破裂:

为什么必须是固态电池?

很多人不理解,现在的电车续航已经能做到六七百公里了,为什么还要砸成百上千亿去搞固态电池?答案,藏在一条关乎生死的红线里。

过去十年,锂电池的工作原理并没有本质变化,都是依靠液态电解液。但这就像是在车底装了一个高度易燃的“炸药包”。

固态电池的核心逻辑非常粗暴:用固态电解质替代传统液态电解液。这一字之差,直接带来了对传统电池的降维打击,形成了三大核心壁垒:

- 能量密度的“天花板”被击碎

:传统液态电池的能量密度大约在250Wh/kg徘徊。而固态电池能量密度可突破400Wh/kg,部分研发样品甚至达到了450Wh/kg以上。这意味着什么?直接支撑电动汽车续航里程突破1000公里,彻底埋葬里程焦虑。 - 绝对的安全底线

:采用不可燃的固态电解质,从根本上规避了热失控风险。报告指出,例如小米麒麟5.0电池在50km/h侧面碰撞测试中,实现了5分钟内无明火、无爆炸的优异表现。 - 循环寿命的史诗级拉升

:以当升科技开发的超高镍正极材料为例,搭配固态电解质后循环寿命可超2500次。这不仅是技术的胜利,更是商业的胜利——它大幅降低了电池全生命周期的使用成本。

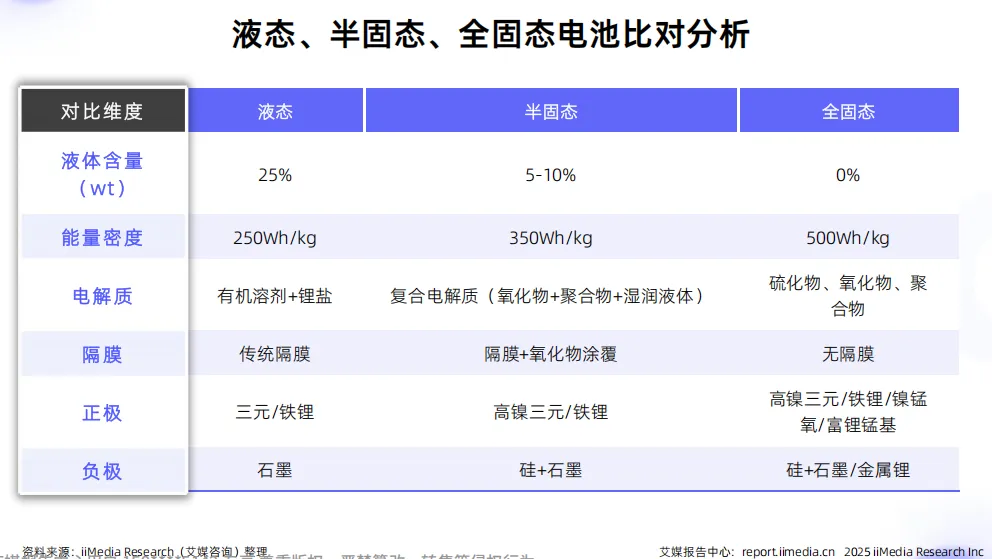

为了让大家更直观地看懂这场技术迭代,我们梳理了核心对比:

- 液体含量

:液态(25%) ➡️ 半固态(5-10%) ➡️ 全固态(0%) - 能量密度

:液态(250Wh/kg) ➡️ 半固态(350Wh/kg) ➡️ 全固态(500Wh/kg) - 隔膜要求

:液态(传统隔膜) ➡️ 半固态(隔膜+氧化物涂覆) ➡️ 全固态(无隔膜)

看懂了吗?这不是在原有的地基上修修补补,这是直接把旧地基推平了重建。

在绝对的产业趋势面前,所有的犹豫都是在给对手递刀子。固态电池不是液态电池的改良,而是一场冷酷无情的降维打击。

02

千亿金矿苏醒:

谁吃到了第一波红利?

既然技术这么牛,那是不是随便买一家做固态电池的公司都能躺赢?别急,产业链的利润并不是均匀分布的,真正最先赚到钱的,往往是那些“卖铲子”的人。

如果你现在才去盯着谁造出了第一块全固态电池,你已经晚了一大步。资本的嗅觉永远是最敏锐的,他们盯上的是“设备环节”。

报告揭示了一个极其惊人的财富密码:固态电池中游制造环节技术复杂度显著提升,设备投资规模庞大,设备领域已进入加速增长通道。

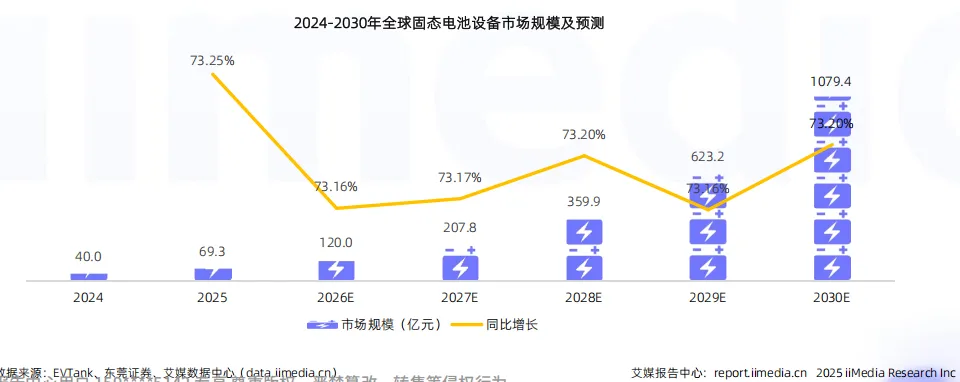

我们来看一组数据: 2024年,全球固态电池设备市场规模仅为40.0亿元(其中半固态占了38.4亿,全固态因处于实验室中试阶段仅占1.6亿)。 但到了2030年,这个数字预计将飙升至1079.4亿元!年均复合增长率超70%。其中,全固态电池设备规模将达455亿元,年均复合增长率超150% 。

《2024-2030年全球固态电池设备市场规模及预测》图表

这是什么概念?这意味着在未来几年,固态电池生产线将迎来一场疯狂的大规模建设潮。在电池大厂们为了几毛钱的成本杀得头破血流之前,提供核心生产设备的厂商,将作为产业化前置条件,成为最先、也是最确定受益的领域。

与此同时,全球固态电池(半固态+全固态)出货量预计将从2026年的34GWh,呈指数级扩张飙升至2030年的614GWh。全固态电池在整体市场中的占比预计在2027年达到10%,至2030年预计提升至30%。

风口已经不仅是起风了,而是正在形成强对流的龙卷风。

03

巨头碾压与黑马狂飙:

冰火两重天的资本局

在这个千亿级的新战场上,玩家们已经分化出了两个极其撕裂的阵营。一边是稳如泰山的万亿巨头,另一边是利润翻了十几倍的跨界狂徒。我们该如何看透这场资本牌局?

打开固态电池概念板块的市值TOP榜单,你会感受到一种令人绝望的“阶层固化”。

前三名企业分别是:宁德时代(17450.33亿元)、比亚迪(8795.36亿元)、赛力斯(2167.73亿元)。这三家巨头的市值在TOP10企业中占比高达73.1% 。从营收来看,比亚迪2025年前三季度以5662.66亿元一骑绝尘,宁德时代也拿下了2830.72亿元。从总利润来看,宁德时代狂赚607.12亿元,比亚迪吸金286.60亿元。

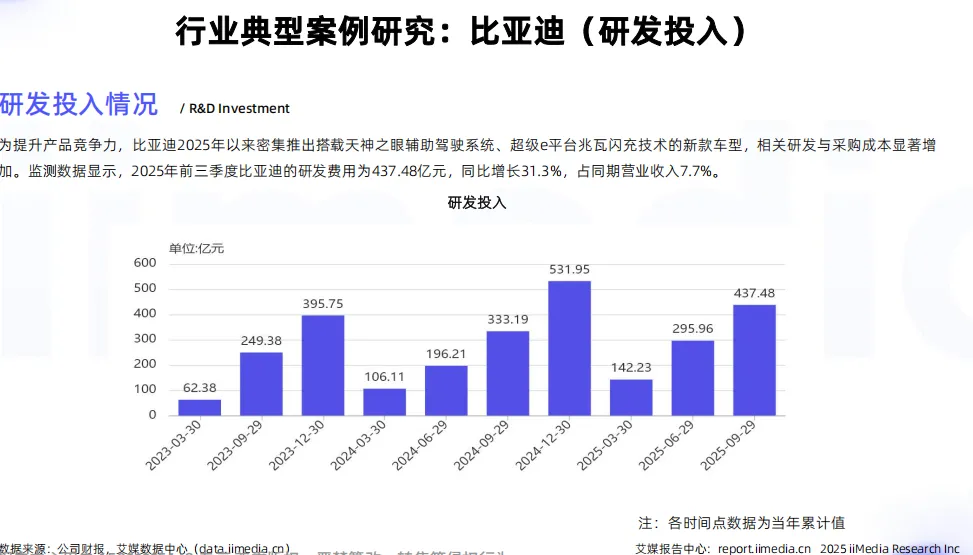

巨头们靠着规模效应和极高的研发壁垒(比亚迪2025年前三季度研发投入高达437.48亿元,同比增长31.3%),建起了高高的护城河。

《行业典型案例研究:比亚迪(研发投入)》柱状图

但是,如果你以为草根没有机会了,那这份报告会狠狠打你的脸。

我们来看看“利润增速TOP10”榜单。在这个榜单上,你根本找不到宁德时代和比亚迪的名字。排名前列的全是中小体量的“黑马”:

- 光华科技

:利润增速 5023.49% - 楚江新材

:利润增速 1654.39% - 英联股份

:利润增速 1246.43%

这说明了什么?高增长企业普遍规模较小,显示行业集中度低,竞争极其激烈。

我们以排名第三的英联股份为例,这简直是一个堪称魔幻的“跨界神话”。 这家公司原本是做金属包装(干粉易开盖、饮料易开盖等)的。2022年底,他们果断切入新能源领域,把锂电池复合集流体作为第二增长曲线。 结果呢?2025年前三季度,英联股份营业收入16.48亿元,归母净利润3537.80万元,虽然绝对值不大,但同比暴增1572.67%!

更硬核的是,他们在2025年11月透露,其复合铝箔近期已经斩获了准固态/半固态电池客户的批量订单。其控股子公司江苏英联更是规划总投资30.89亿元人民币,预计达产后年产能将达到1亿平方米复合铝箔和5亿平方米复合铜箔。

这就是固态电池产业早期的魅力:巨头吃肉,但找对细分切入点的黑马,一样能喝到最浓郁的头啖汤。

“商业世界的残酷在于,巨头用几百亿研发筑起高墙;但商业世界的迷人之处也在于,总有野蛮生长的黑马,能在高墙的缝隙中开出利润翻千倍的花。”

04

撕裂的共识:

机构在撤退,散户在狂奔?

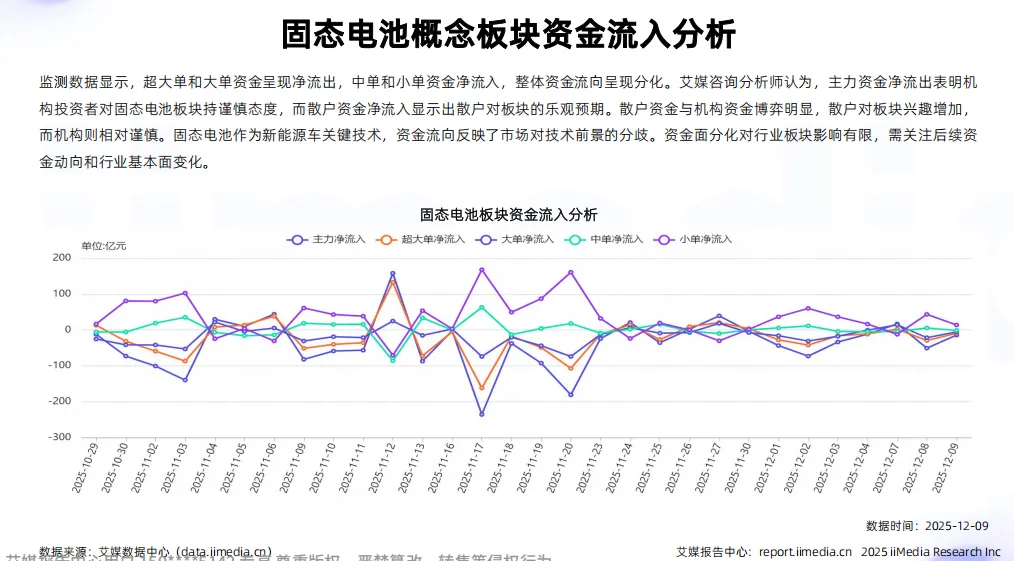

艾媒咨询的监测数据揭示了一个危险的信号:在固态电池概念板块的资金流入分析中,超大单和大单资金呈现净流出,而中单和小单资金呈现净流入 。

这意味着什么?主力资金(机构投资者)净流出,表明他们对当前的固态电池板块持谨慎态度,可能在逢高套现或者规避短期技术不确定性的风险。而散户资金的净流入,则显示出散户对板块有着极高的、甚至是不理智的乐观预期。

机构在踩刹车,散户却在猛轰油门。 资金面的分化,折射出市场对固态电池技术商业化落地节奏的巨大分歧。

以龙头比亚迪为例,其近期资金流显示,主力资金在5月16日达到高峰后整体呈下降趋势,6月26日甚至出现巨额流出。而英联股份的主力资金流入也波动极大,显示出市场对这家跨界黑马的态度极度多变。

《固态电池概念板块资金流入分析》折线图

这也给我们敲响了警钟:固态电池虽然是明牌的确定性趋势,但当下的资本市场充满了短线博弈。没有深入研究基本面,盲目跟着概念炒作,极容易在高位站岗。

05

写在最后:

生死时速下的抉择

我们正站在一个新旧时代交替的断层线上。

从政策端来看,2025年2月工信部等八部门印发的《新型储能制造业高质量发展行动方案》,已经明确将固态电池列为重点攻关方向,支持锂电池、钠电池向固态化发展 。9月份更是明确提出研制固态电池关键装备。国家意志已经下场,这场仗,只能进,不能退。

潮水退去,方知谁在裸泳;扎根产业,方能行稳致远。在这个注定造就无数神话也埋葬无数先烈的固态电池元年,唯有看懂数据背后的底层逻辑,才能手握通向下一个时代的门票。

【参考来源】

本文所有数据及图表分析均源自:《2025年中国固态电池行业分析报告》,艾媒智库出品。