手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

原油行业分析框架

日期:2026-03-15 18:24:52 来源:网络整理 作者:本站编辑

评论:0

原油行业分析框架

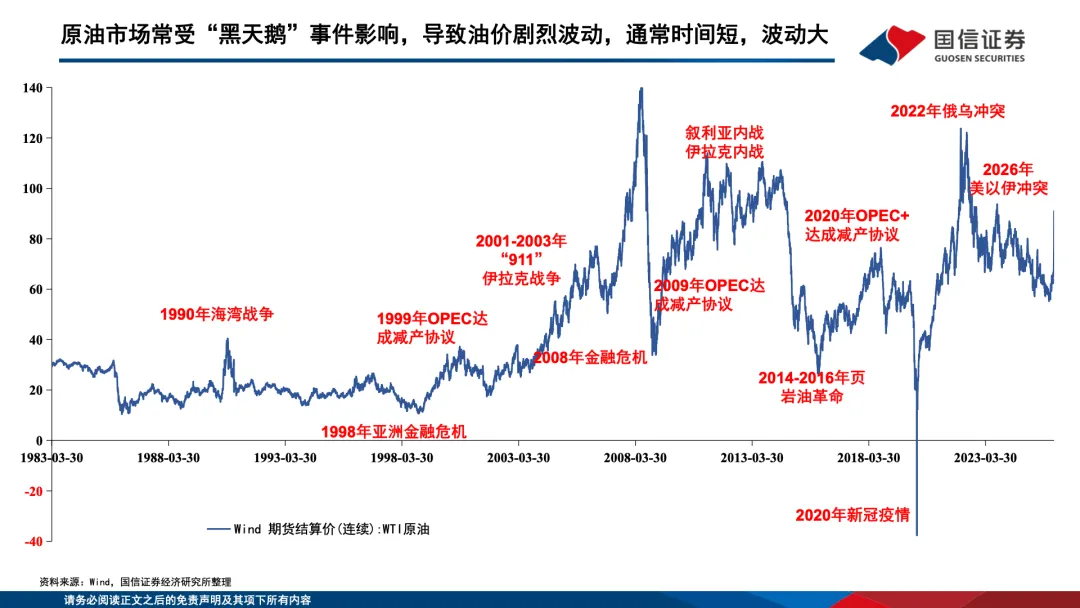

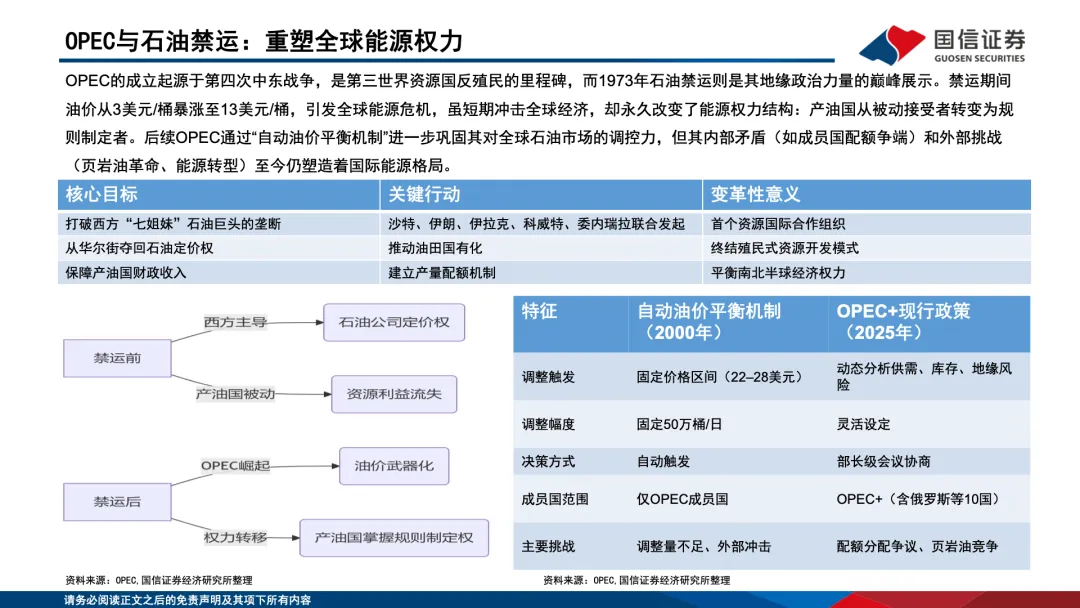

国信证券(分析师杨林、薛聪、董丙旭)2026 年 3 月 13 日发布了一份优秀的原油行业专题研究报告(见后文)。

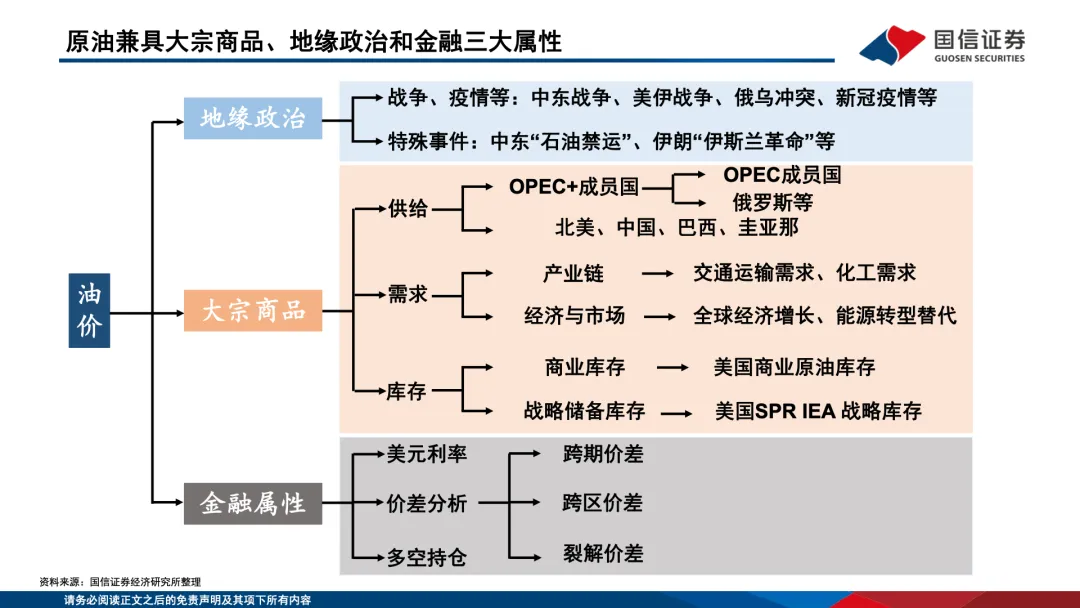

这篇报告指出,原油兼具

大宗商品、地缘政治、金融三大属性

,其中

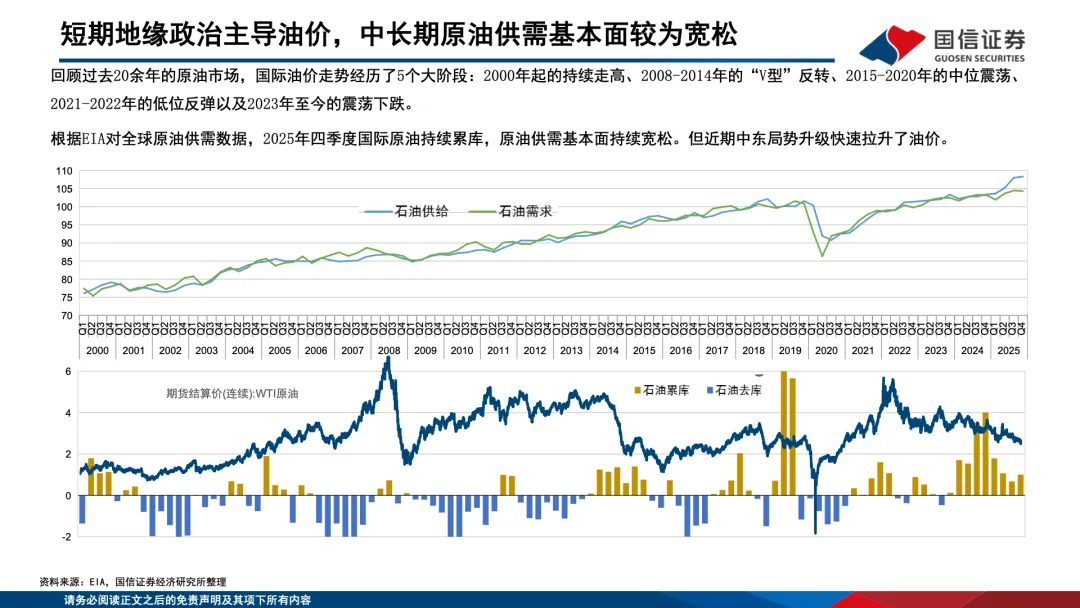

中长期油价中枢核心还是由供需基本面决定

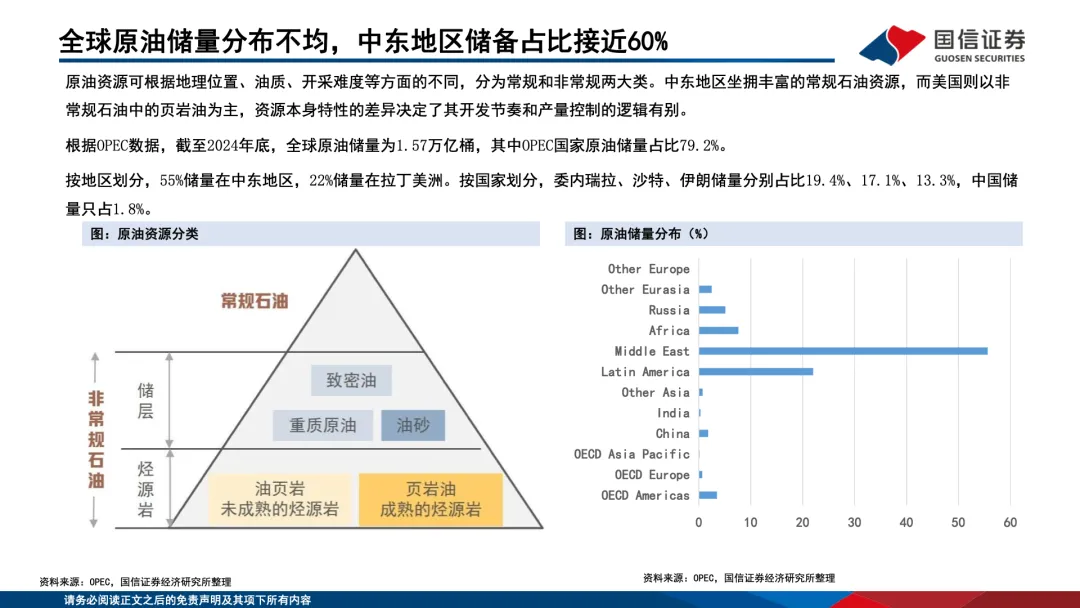

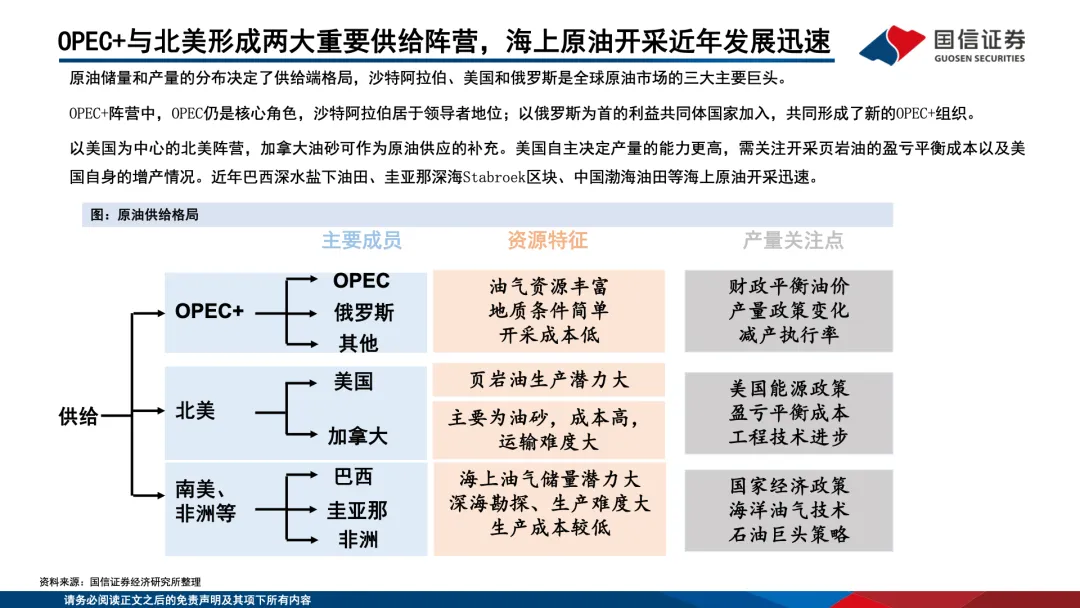

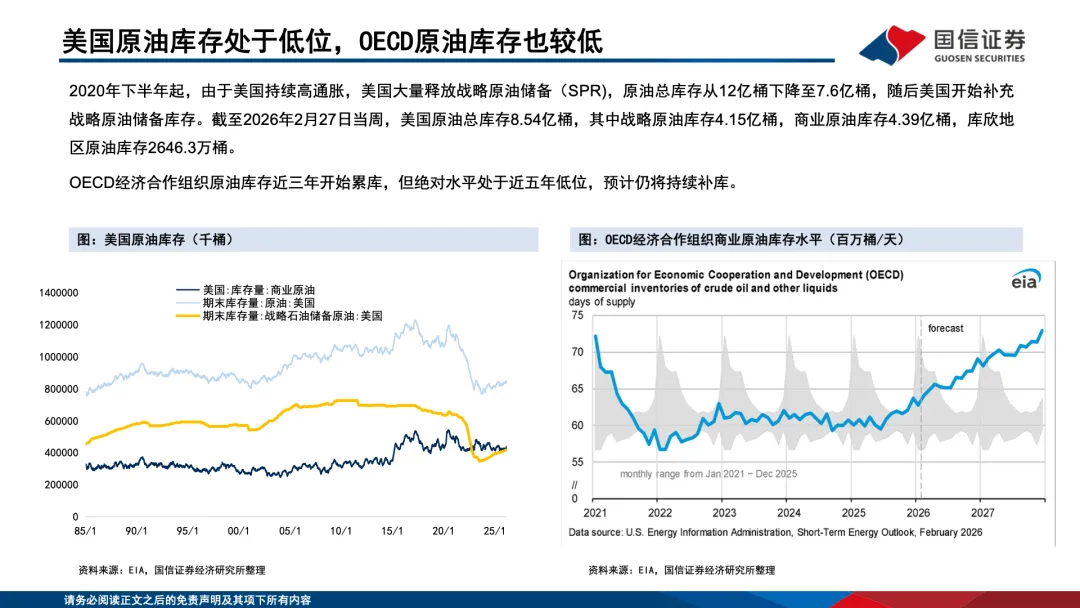

,而短期则受地缘冲突、美元利率等因素扰动;供给端全球储量高度集中于

中东地区(占比接近 60%)

,

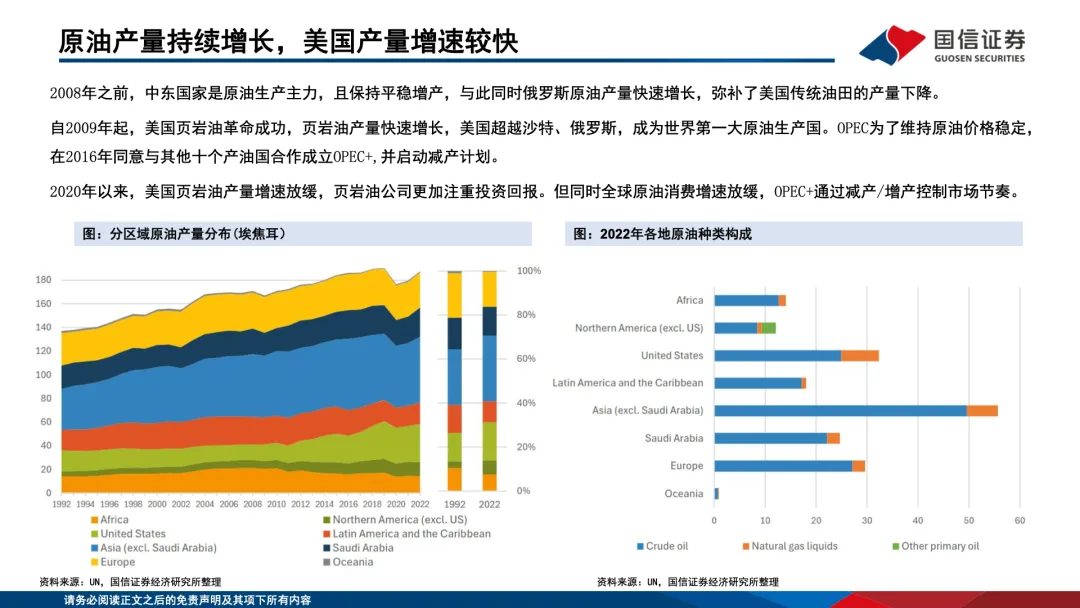

OPEC+、美国、俄罗斯是全球原油核心供应方

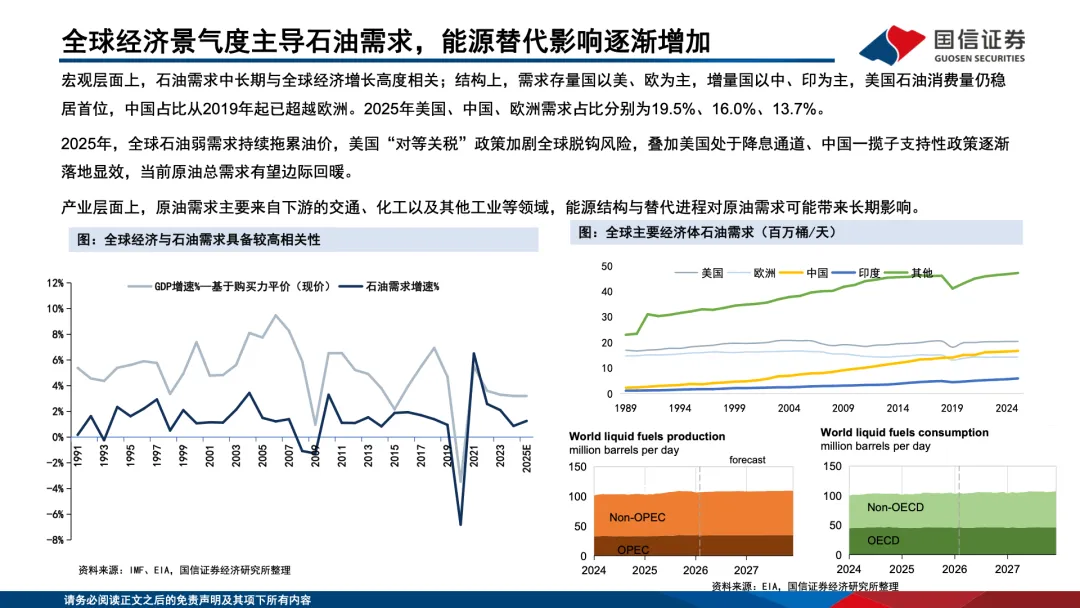

,美国页岩油面临资源劣质化、成本上行、产量瓶颈问题,OPEC + 通过减产调控油价且成员国财政平衡油价普遍高企,具备较强油价托底诉求;需求端与全球经济增长高度相关,

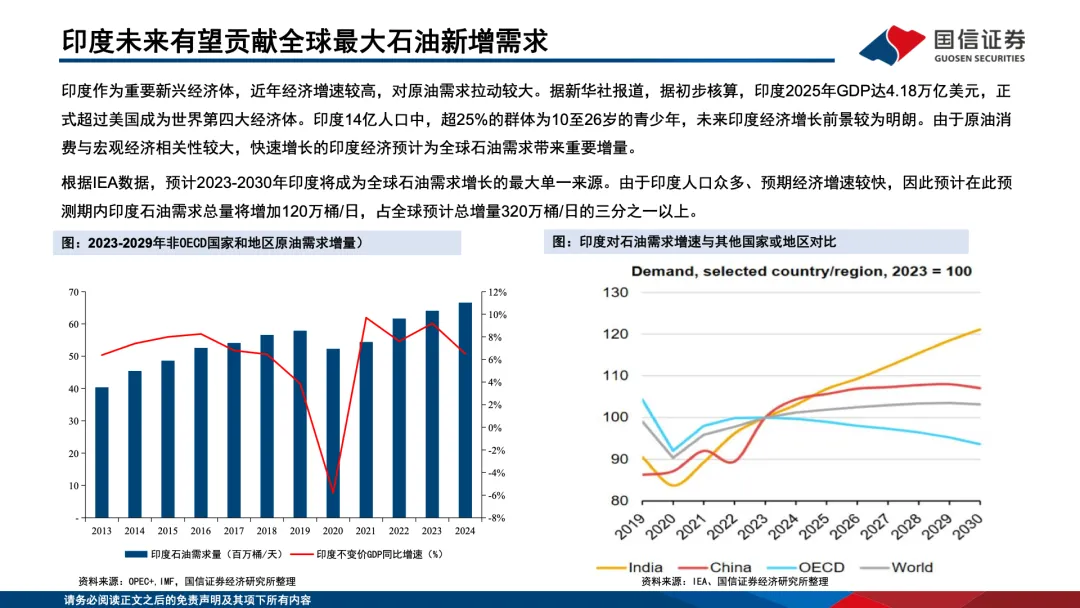

美、中、欧分别以 19.7%、15.9%、13.8% 的占比位列全球原油需求前三

,

中国和中东是全球炼能主要增长来源

;地缘端

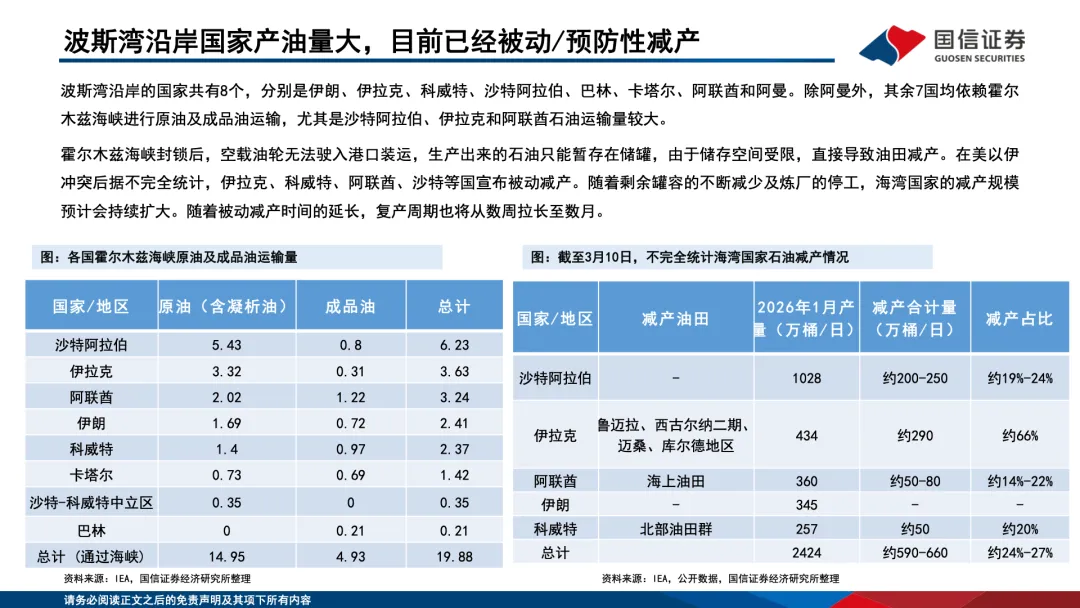

霍尔木兹海峡承担全球约 25% 海运石油贸易运输

,封锁已引发海湾国家大规模被动减产,中期来看,此次危机将推升油价中枢。

我额外补充一些宏观观点:

1.

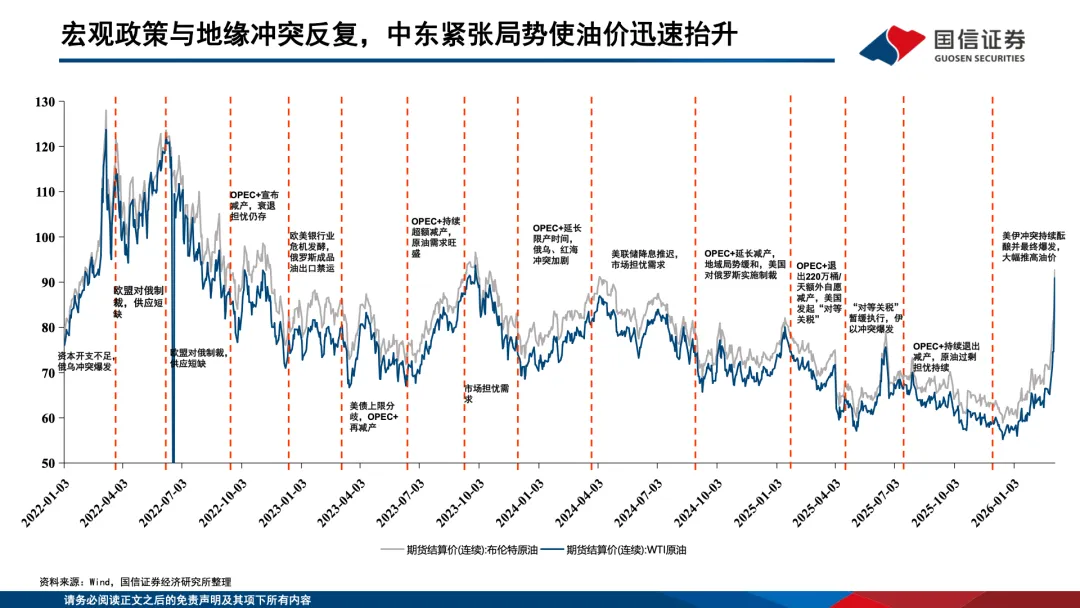

本轮美以伊冲突、霍尔木兹海峡封锁至今,复刻了 2022 年俄乌冲突的

脉冲式极端定价,当时

布伦特原油从 80 美元 / 桶快速冲高至 139 美元 / 桶,随后持续走低。和本次冲突的前两周相似,但是

当前市场价格原油充分反应 2022 年俄乌冲突后对俄能源制裁、叠加本次伊朗冲突的影响了吗?

我认为没有,当前

仅定价了短期基准情景,地缘升级和持续封锁的风险完全未被市场 price in,油价仍有一定的上行敞口

。

2. 美国昨晚发布 1 月

个人消费支出(PCE)同比上涨 2.8%,环比上涨 0.3%, 另外是剔除食品和能源的核心 PCE,

比 CPI 更能反映真实的内生通胀趋势,

是美联储制定货币政策的首选通胀指标,核心 PCE 同比上涨 3.1%,环比上涨了 0.4%。本次冲突的持续可能会推高 3 月之后的通胀水平,而叠加昨晚发布的 2025 年四季度 GDP 修正为 0.7 %,不仅比原先预估的 1.4 % 大幅下调,更是比 2024 年的四季度的 2.8% 同比恶化。

经济走

弱和

通胀的上升,或许让美国一步步的逼近 1970 年代以来的滞胀悬崖。

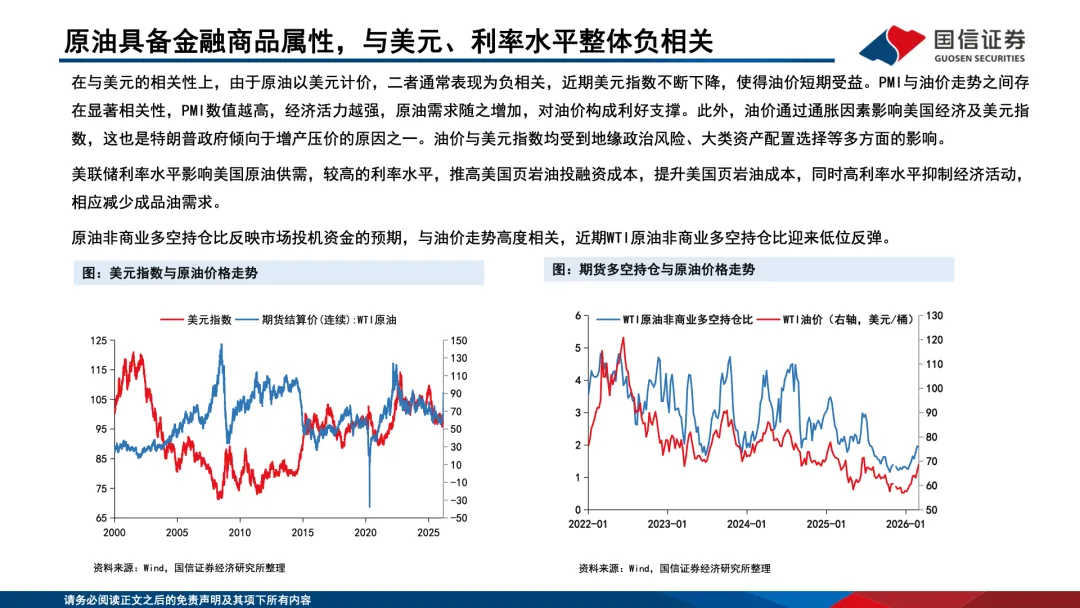

3. 原油走强对美元、黄金的影响:

原油上涨若持续推动美国通胀上行,核心 PCE 粘性超预期进一步推迟美联储推迟降息,甚至保留加息选项。如果美元和美债收益率持续上行,将推动美元指数进一步走强。

这种被动的美元走强,也许对黄金的 接下来 2026 年走势蒙上一层雾纱,但对于长期因素,如美元长期趋贬、美国经济走弱和通胀上升、美债规模死亡螺旋,黄金仍然在本次大宗商品周期有强势的支撑。

4. 原油价格对新能源的影响:

原油是全球传统化石能源的价格标杆,和新能源存在

长期替代效应

。

同时短期上,

原油上涨带动煤炭、天然气价格联动上行,这将推高传统化石能源发电成本,而光伏和

风电的成本优势将进一步凸显。此外新能源没有霍尔木兹海峡封锁风险、安全和可控性更高。

虽然光伏行业近几年出现内卷式的竞争,亏损的状况仍持续,

但随着竞争带动的产业出清,

光伏作为最易落地的新能源品类,未来装机规划将加快持续上调。

而储能的发电峰谷套利、自发自用的经济性大幅提升,尤其是海外户用储能(光伏 + 储能),回本周期大幅缩短,需求爆发式增长。因此我认为本次冲突将

强化新能源的替代逻辑,加速全球能源转型进程。

最后,附上国信证券这份原油行业分析框架。对原油、黄金等大宗商品和宏观感兴趣的朋友,

欢迎加我微信交流,我会转发这份报告 PDF, 同时根据大家的兴趣情况组织讨论会和读书会,谢谢!

打赏

更多

>

同类资讯

• 茂名市慢性病防治中心零星工程�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

AI赋能:大会5+N行业深度调研分析汇总

0

2

化工行业研究之 —— 广信股份

0

3

东吴证券 行业研究实习生招聘

0

4

Leo聊海外生育:吉尔吉斯斯坦代孕现状分析和行业内幕(2026年最新版)

0

5

川能动力锂矿投资价值深度分析报告(依托2025年年报+2026年公开披露信息)

0

6

巩昱:新消费合规风险报告发布 引领企业健康发展新方向

0

7

普华永道:2026企业AI驱动高质量发展报告人工智能转型AFG战略及五维五阶实施法

0

8

企业拆迁评估报告里设备折旧算得太狠了,能申请复核吗?

0

9

2025年度中国电力市场发展报告发布(附全文)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved