本文是上海高级金融学院高金智库数据资产研究课题组发布的《中国企业数据资产入表情况跟踪报告》(文末附下载方式),跟踪 2025 年上半年数据资产入表实践,涵盖上市与非上市公司现状,解析估值方法与案例,为企业入表提供权威参考,兼具数据支撑与实操价值。

中国企业数据资产入表情况跟踪报告核心解读

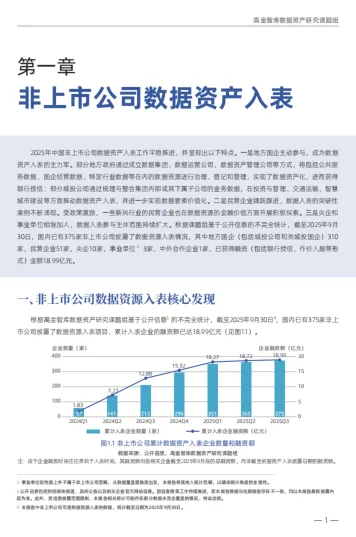

一、非上市公司数据资产入表现状

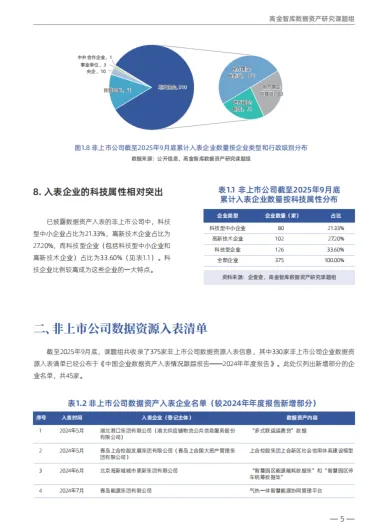

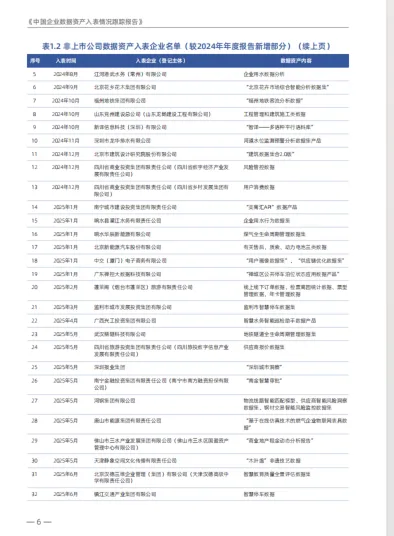

核心特征:截至 2025 年 9 月 30 日,375 家非上市公司披露入表情况,累计融资 18.99 亿元。地方国企是主力(310 家),占比超 80%,央企达 10 家,参与主体持续扩容;入表企业集中在信息技术、商业服务、交通运输等行业,交通运输类、政府数据类、公用事业类数据为主要入表资产。

区域与登记特点:山东、江苏入表企业数量领先,省级覆盖达 27 个;登记机构以本省市地方平台为主,跨省市及全国性平台占比低,登记规范性待验证;地方国企中地市级行政级别企业占比最高,科技型企业占比达 33.6%。

发展趋势:入表企业数量增速趋缓,从 “单点突破” 转向 “整体推广”,行业覆盖面向能源、农业、文旅等领域延伸,隐私计算、区块链等技术助力数据安全流通。

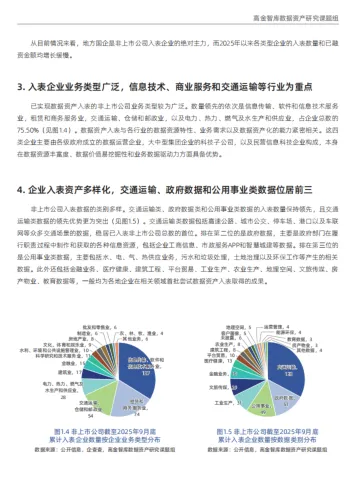

二、上市公司数据资产入表实践

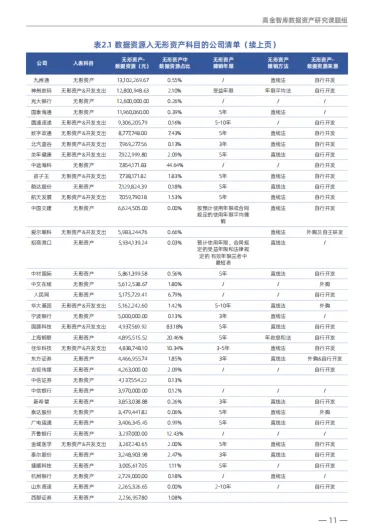

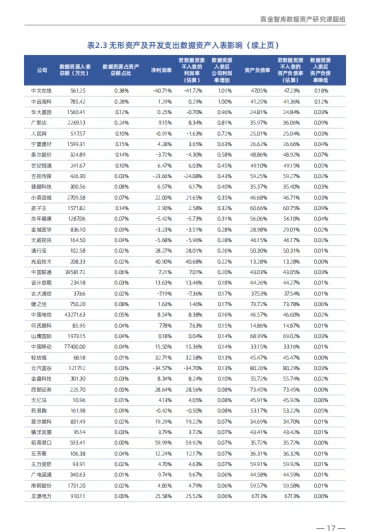

整体规模:2025 年上半年,109 家 A 股上市公司披露入表事项,涉及金额 26.40 亿元,规模稳健增长但增速放缓。“无形资产” 为主要披露科目(17.06 亿元),3-5 年直线法摊销成主流,自行开发是数据资源主要来源。

关键特征:金融业入表企业数量同比增长 33%,三大电信运营商贡献 60.7% 入表金额;高市值企业参与度提升,千亿市值以上企业达 18 家;区域覆盖扩至 25 个省份,国资背景企业数量反超民营企业;入表对企业净利润率影响较显著,4 家企业利润率变动超 10%。

三、数据资产价值评估专题

评估概念与流程:核心是对数据账面价值与公允价值的精准测算,需遵循 “数据资产识别 - 质量评估 - 制定计划 - 方法执行 - 结果分析” 五步流程,政策层面有《ISO55013》等国际标准与国内指引支撑。

主流评估方法:

成本法:可靠性强、操作便捷,适用于成本可量化、收益不确定的数据资产,核心公式为 “评估价值 = 重置成本 - 功能性贬值 - 经济性贬值”,是当前企业入表首选方法。

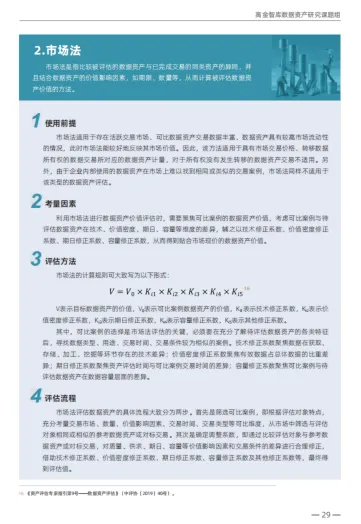

市场法:反映市场真实价格,需依赖活跃交易市场与可比案例,通过修正系数调整差异,适用于可交易的数据资产。

收益法:体现数据收益性,通过折现未来预期收益计算价值,适用于收益可预测、使用期限明确的资产,但存在收益预测难、折现率主观性强等问题。

实践案例与困境:中国移动采用成本法实现 6.16 亿元数据资产入表;新译信息科技以市场法完成数据资产质押融资;罗克佳华通过收益法评估获千万贷款。当前行业面临评估模型适配性弱、交易案例少、市场参与意愿不足等困境。

小结

本报告全面呈现了 2025 年上半年中国企业数据资产入表的全景态势,非上市公司以地方国企为核心推进,上市公司规模稳步增长且结构持续优化。数据资产价值评估已形成三大传统方法体系,但仍需破解模型适配、案例稀缺等难题。未来,需进一步完善估值标准与登记规范,强化技术赋能与政策引导,推动数据资产从 “入表确权” 向 “价值释放” 跨越,为数据要素市场化配置奠定坚实基础。

资料下载方式

Download method of report materials

关注公众号后下方扫码

也可后台发送“联系助理”咨询,或有优惠哦!

(不是在留言里回复哦)

如果您觉咱们公众号不错,请分享给你的朋友同事

让每一位小伙伴都能升职加薪更快成长

入群方式:回复关键字“免费群”

点击下方“阅读全文”下载!