点击上方 “ArtAlpha艺术阿尔法”,进入公众号,关注我们并加星标★,及时获得专业独到的艺术行业资讯和深度报道。

ArtAlpha

Market

2026年3月12日,全球艺术市场最重要、引用最广泛的年度研究报告之一,第10版《Global Art Market Report 2026》由The Art Basel and UBS 联合发布。该报告对全球艺术与古董市场上一年度(2025年)的表现进行系统分析,并从宏观经济、财富结构和行业结构等角度解析市场变化。

报告由文化经济学家,Arts Economics 创始人兼董事总经理Clare McAndrew主要撰写,她长期专注于艺术、古董和收藏品市场研究,是全球艺术市场研究领域最具影响力的学者之一。

研究团队收集并整合全球艺术市场不同板块的数据,包括:画廊与艺术经销商,拍卖行公开拍卖数据,艺术博览会销售,在线艺术销售等,通过公开数据、商业数据库和行业报告进行交叉验证,从而估算全球市场规模与交易结构。

报告还结合“全球收藏家调查”(Art Basel & UBS Survey of Global Collecting),重点研究高净值收藏群体的行为与趋势。调查对象包括来自全球10个主要艺术市场约3100名高净值个人(HNWIs)。

以下是《Global Art Market Report 2026》的主要研究结果。

2025年总体艺术市场概述

2025年经销商与公开拍卖市场双线回暖

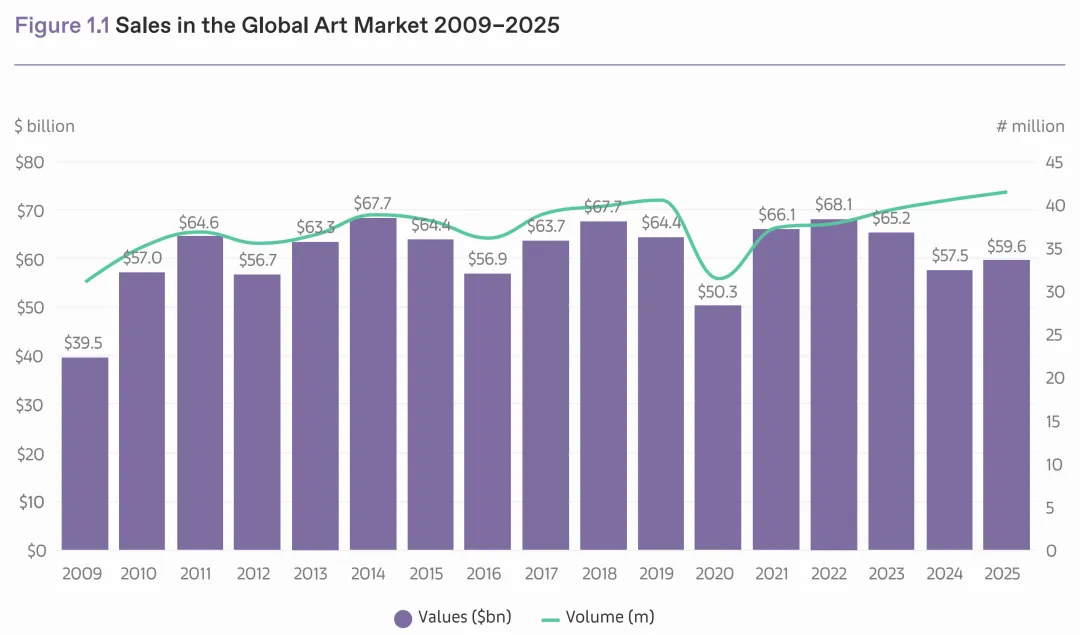

全球艺术市场在2025年恢复增长,销售额同比增长4%,估计达到596亿美元。虽然这一增长标志着市场方向在连续两年下滑后出现可喜的转变,但复苏态势温和且不均衡,市场仍未达到2022年的峰值水平。

2009—2025年全球艺术市场销售额

© Arts Economics (2026)

点击看大图

2025年,经销商与公开拍卖市场的总销售额均实现提升。公开拍卖销售额同比增幅最为显著。在2024年大幅萎缩后回升9%,而经销商(画廊)板块仅增长2%。与之相对,拍卖行的私洽销售额则下降5%,这与2024年公开拍卖下滑、私洽增长的市场格局截然相反。

交易量微增2%,价格敏感度显现

2025年整体交易量保持稳定,同比仅微增2%至4150万笔。不同于2024年低价位作品驱动交易量增长但成交额下滑的态势,2025年总交易量的增长更为温和,表现为经销商成交量小幅攀升,而拍卖成交量略有放缓。

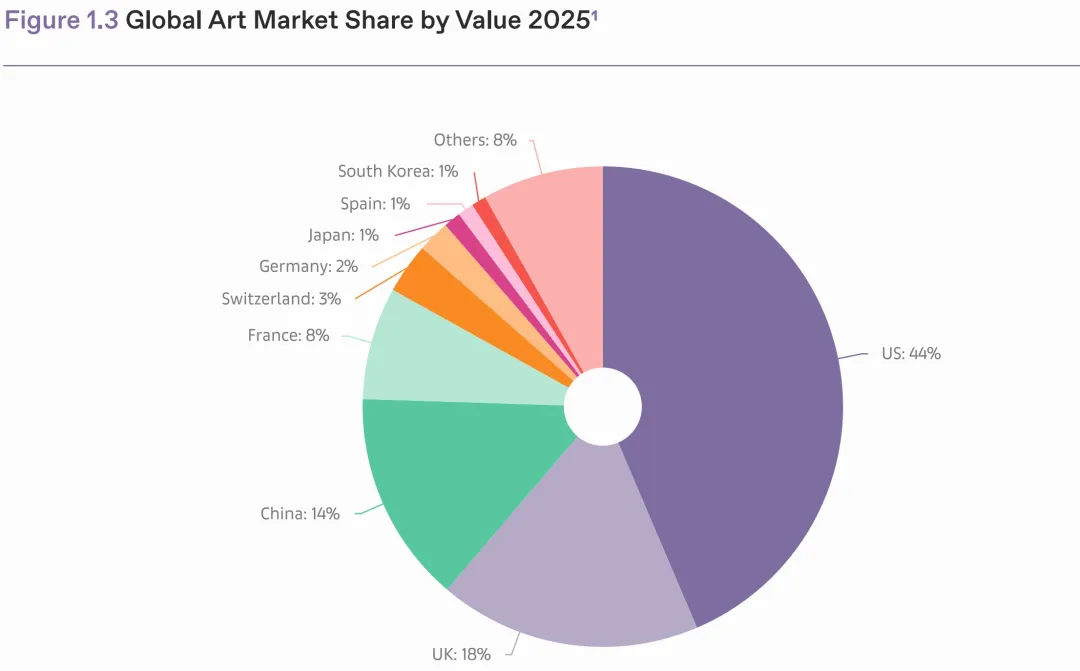

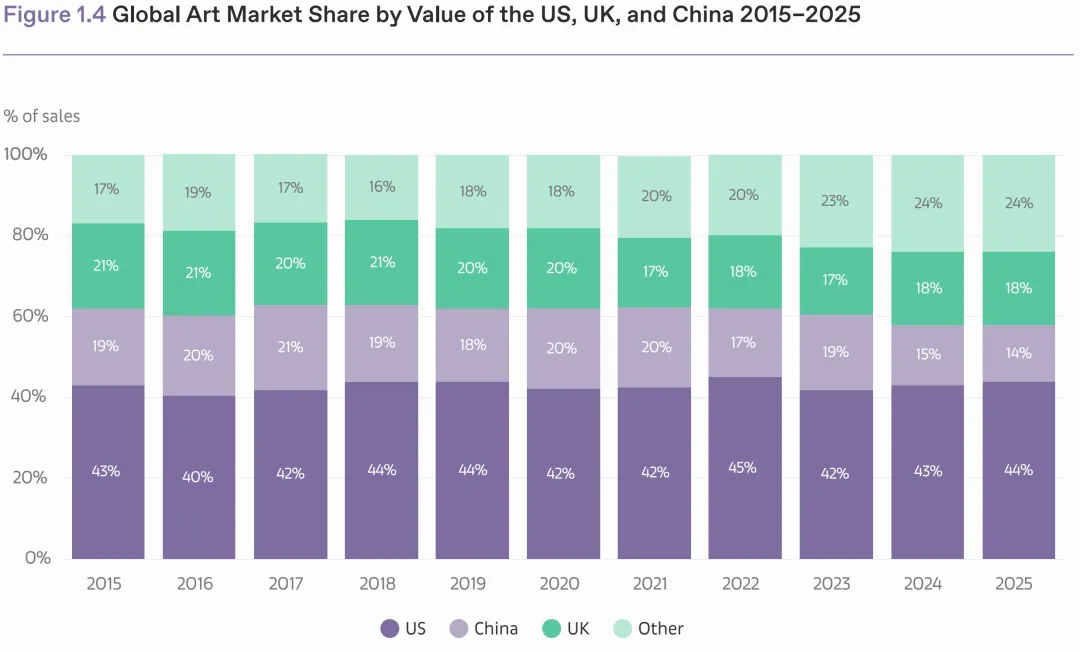

美英中三足鼎立,但中国市场份额下降

美国(44%)、英国(18%)和中国(14%)继续稳居全球艺术市场前三,合计贡献全球销售额的76%,占比较上年保持稳定。

不过,尽管三大市场的合计份额仍占绝对多数,但这一比例已降至过去十年来的最低水平,部分原因在于中国市场份额(14%)下降,以及亚洲其他地区和新兴市场活动的增长。这既反映出新兴市场销售额的扩张,也得益于对这些市场交易活动统计的不断完善。

全球艺术品销售额占比

© Arts Economics (2026)

美国以占全球总销售额44%的份额(同比提升1个百分点)巩固其领先地位,销售额达260亿美元,在经历两年下滑后实现5%的同比增长。

尽管2025年仍受到政策不确定性和紧张局势的影响,高端艺术品市场重新恢复增长,而纽约11月举行的一系列备受关注的拍卖会也创下多项纪录。其中包括古斯塔夫·克里姆特(Gustav Klimt)创作的《伊丽莎白・莱德勒肖像(Portrait of Elisabeth Lederer)》(1914–16),该作品来自 Leonard A. Lauder 收藏,在苏富比位于纽约新总部Breuer Building的首场拍卖中以 2.364亿美元成交。

古斯塔夫·克里姆特

《伊丽莎白・莱德勒肖像》

1914年,油彩 画布

180.4x130.5cm

成交价:236,360,000 USD

这一成交价成为拍卖史上第二高价格,仅次于 达芬奇(Leonardo da Vinci )的《救世主(Salvator Mundi)》(约1500年),该作于2017年在佳士得以 4.503亿美元成交。

2025年,在美国拍卖市场中,成交价超过1000万美元的艺术品拍卖总额增长近40%。不过需要指出的是,尽管这些拍卖以及高价值私人交易推动市场重新回到增长轨道,整体销售额仍低于2022年的峰值,也低于疫情前2019年的水平(281亿美元)。

美国仍然是全球最大的国际跨境艺术贸易中心,是本地及国际买家进行高价艺术品交易的核心市场。

尽管2025年艺术品进出口活动有所改善,但总体水平仍低于十年前:进口额比2015年下降 15%,出口额下降 7%。美国艺术市场虽然拥有稳固的本土买家和卖家基础,而外部贸易增长已经呈现出放缓和更大波动的迹象。

英国市场温和复苏销售额仍低于疫前水平

2025年英国艺术市场销售额达105亿美元,较2024年增长2%。尽管公开拍卖销售额有所增长,但经销商(画廊)板块表现低迷,导致整体增长率仅为2%,总销售额仍低于2019年水平。

2025年,中国全球排名第三,占全球艺术市场份额 14%,同比下降1个百分点。销售额保持稳定,略微上升至 85亿美元。在以本土市场为主的中国内地,拍卖市场回暖;而更偏向国际买家的香港市场则出现收缩。高端优质作品的需求仍然较强,但中低端市场受到谨慎购买行为影响,持续的房地产危机和就业担忧——抑制了消费者的可支配支出和金融信心。

过去20年,中国艺术市场经历了显著变化。2010年代初期,中国市场是增长最快的市场之一,2011年甚至一度超越美国成为全球最大艺术市场,当时西方市场仍在从全球金融危机中恢复。然而,自2015年前后,增长开始放缓,2017年至2019年连续三年下滑,2020年销售额跌至 99亿美元的低点。

元 倪瓒《江亭山色图》

水墨纸本 立轴

81.8 x 33.4 cm.

1368年作

估价:港元 20,000,000 – 30,000,000

成交价:1.6亿港币

香港佳士得

与其他主要市场类似,中国市场在2021年强劲反弹,销售额增长近三分之一,但2022年因疫情,市场复苏受阻,销售额下降 14% 至 112亿美元。2023年经济重新开放,市场活动激增,使销售额获得一次性提升,中国市场在其他主要艺术市场普遍下滑的背景下实现逆势增长,销售额增加 9% 至122亿美元。

然而,在经济增速放缓和房地产市场持续影响的背景下,2024年销售额再次下降,同比骤降31% 至 84亿美元,为2009年以来最低水平,这与该地区其他奢侈品市场的放缓趋势一致。2025年各地区和细分市场表现不一,使整体增长乏力,仅同比微升1%。

常玉 花毯上的侧卧祼女

油彩 画布,1929 年作,81×130cm

估价:HKD 100,000,000-150,000,000

成交价:HKD 1.873 亿

在中国以外的亚洲市场,增长表现同样分化。日本在2024年逆势增长后,2025年销售额下降 1%;而韩国市场则实现 6% 的增长。

法国——全球第四大艺术市场、欧盟最大的市场——2025年销售额达到 45亿美元,按销售额计算的全球份额同比上升1个百分点至 8%。瑞士和奥地利市场分别增长 13%,西班牙市场增长 6%,而德国和意大利市场则放缓,分别下降 10% 和 2%。

在法国这一主导市场的强劲表现支撑下,整个欧盟2025年销售额同比增长 3%,达到约 84亿美元,但仍略低于疫情前的2019年水平(不含英国的数据)。

尽管全球化和跨境贸易推动了市场增长,但2025年对画廊与拍卖行的调查显示,许多机构开始更加重视本土销售,因为跨境贸易政策与限制、物流成本上升以及行政程序复杂化等因素,正对国际交易产生影响。

2015—2025年美国、英国与中国

在全球艺术市场中的销售额占比

© Arts Economics (2026)

尽管2025年贸易政策不确定性贯穿全年,但高端市场重获增长动力,全美成交价超千万美元的 Fine art 作品总成交额激增近40%。然而,尽管高价位作品助力市场重返增长轨道,整体销售额仍低于2022年峰值及疫情前2019年的水平。

特朗普政府关税政策扰动全球艺术贸易

2025年,特朗普政府相关政策(尤其关税政策)的不确定性成为美国乃至全球艺术贸易的重大关切点。作为部分重要拍卖货源的艺术品与古董,其美国进口额在2025年同比增长13%至99亿美元,而出口额则下降1%。

尽管关税的部分冲击因豁免条款、政策反转及进口囤积等预期性操作而得到缓解,但众多经销商与拍卖行表示,2025年其业务仍受到了直接或间接的负面影响。

线上销售跌至疫后新低,高端市场回归线下

2025年线上艺术销售额降至92亿美元,为2019年以来最低水平。经销商反馈纯线上渠道销售额占比显著下滑,拍卖行的线上专场集中于中低价位拍品,而高价艺术品则回归线下拍卖。

随着高端线下交易重获动能,纯线上销售占全球艺术市场总成交额的比例同比下降3个百分点至15%,较2020年25%的峰值下降10%,但仍高于2019年疫前9%的水平。

画廊销售小幅提升

销售整体倾向于本地藏家

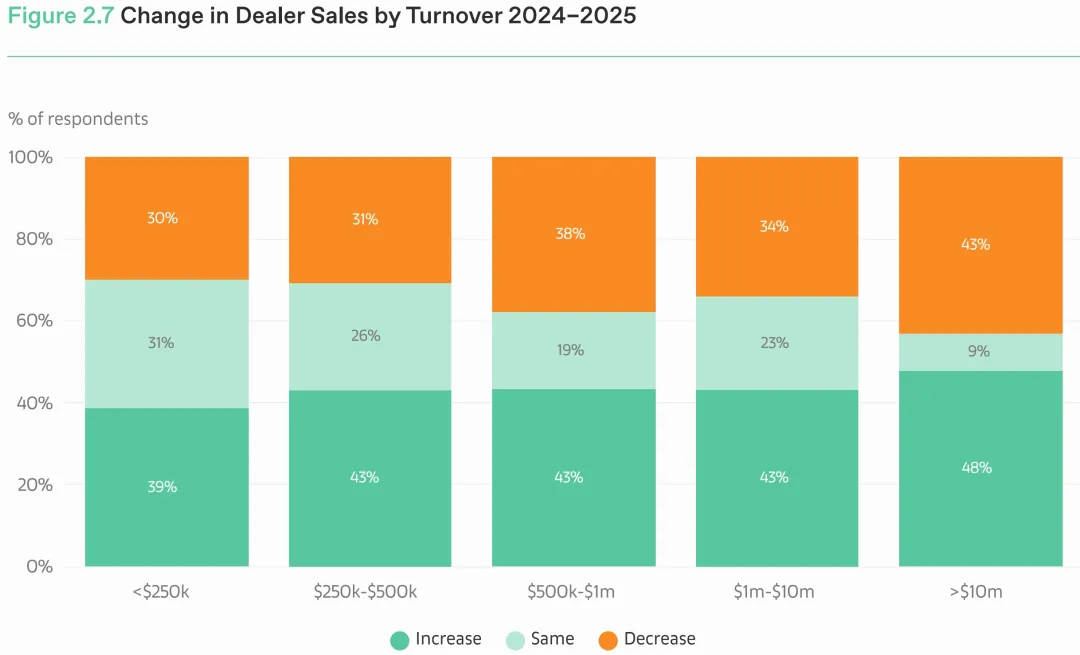

2025年,画廊与经销商板块销售回升,全球销售额同比增长 2%,达到约 348亿美元。在连续两年下滑之后,这一表现显示出更为稳健的趋势。

增长仍以市场低端最为强劲,年营业额低于50万美元的画廊平均销售额实现了两位数增长。年营业额在100万至1000万美元之间的画廊销售基本持平,而市场顶端——年营业额超过 1000万美元的画廊——在连续两年下滑后实现 3% 的增长。

2025年,艺术市场结构性再平衡趋势愈加明显,逐渐向成熟艺术家和传统板块倾斜。虽然超当代艺术在疫情后复苏阶段起到了重要推动作用,但2025年当代艺术画廊的销售基本持平。相比之下,成熟和二级市场板块表现更佳,持续的风险规避使高价交易主要集中在市场最成熟的部分,而非新兴艺术家群体。

在所有画廊和经销商中,42% 报告销售额有所增长(较2024年上升7个百分点),33% 报告下降,25% 持平。各营业额区间中报告销售增长的比例均有所上升,小型画廊增幅较为温和,而市场顶端的变化则更为显著。年营业额超过 1000万美元 的画廊中,48% 报告销售改善(2024年为 23%)。

亚洲画廊继续报告业绩参差不齐,中国这一主要市场的销售下降2%。尽管部分画廊有所改善,但韩国整体销售仍相对停滞,日本总体增长仅 1%。其他一些地区表现较好,其中新加坡增长 6%。

按营业额划分的画廊销售额变化(2024–2025年)

© Arts Economics (2026)

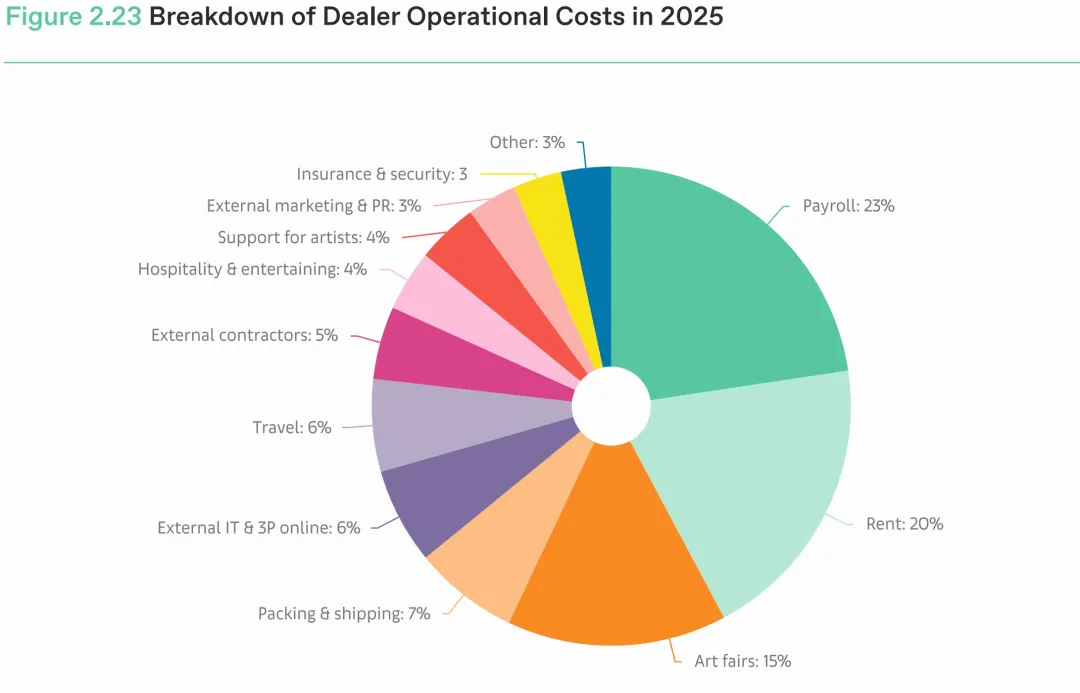

2025年,运营成本的通胀是画廊和经销商最常提到的挑战之一。成本上涨幅度最大的是包装、运输和物流(10%)、艺博会(9%)以及差旅与住宿(6%)。整体运营成本平均上涨约 5%,高于大多数主要市场的通胀水平,也高于整体销售增长,显示市场部分板块仍面临较大压力。

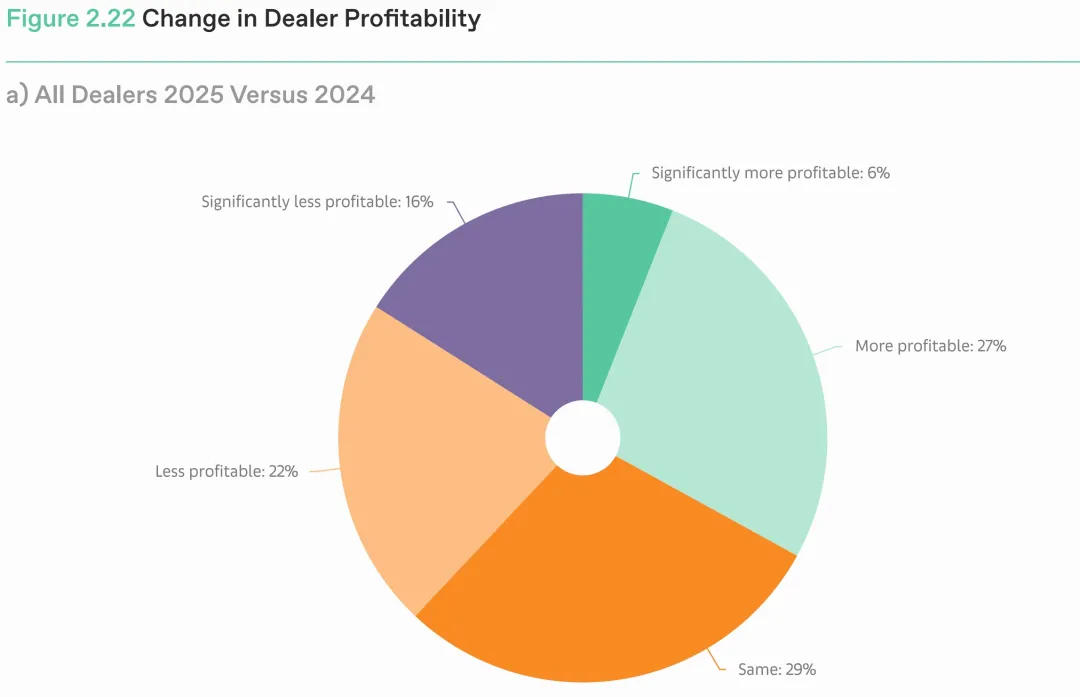

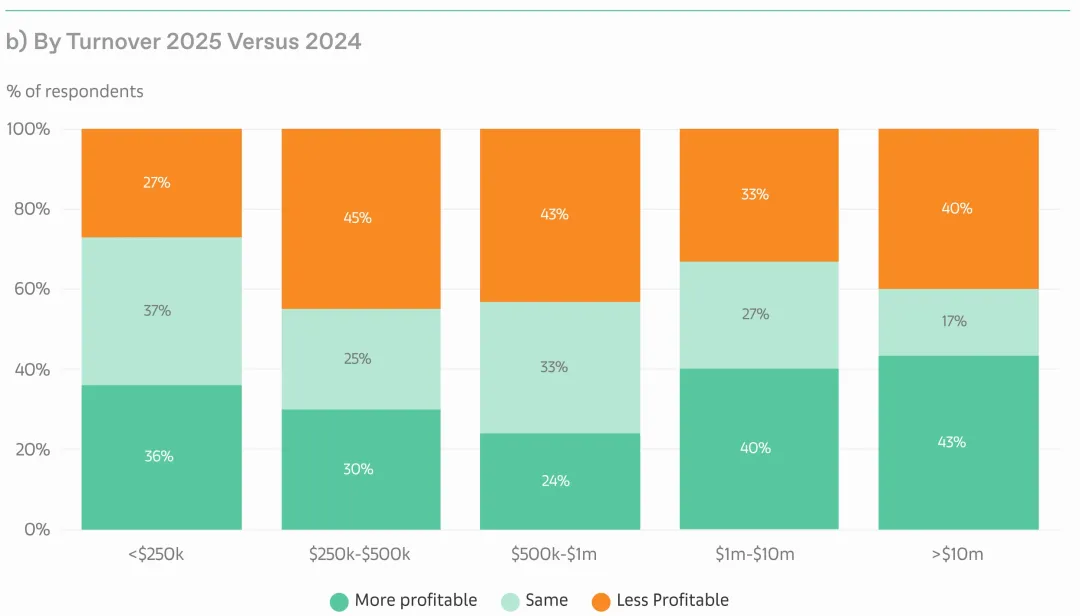

销售额回升推动部分画廊利润率趋于稳定。2025年,38% 的画廊报告盈利下降(同比下降 5个百分点),33% 报告盈利增加,29% 基本持平。高端市场的盈利改善最为明显:年营业额超过 1000万美元 的画廊中,43% 报告利润上升。相比之下,中端市场表现较弱。在 25万至50万美元 区间,报告盈利增加的比例降至 30%,报告利润下滑的比例升至 45%,即便销售额有所增长。

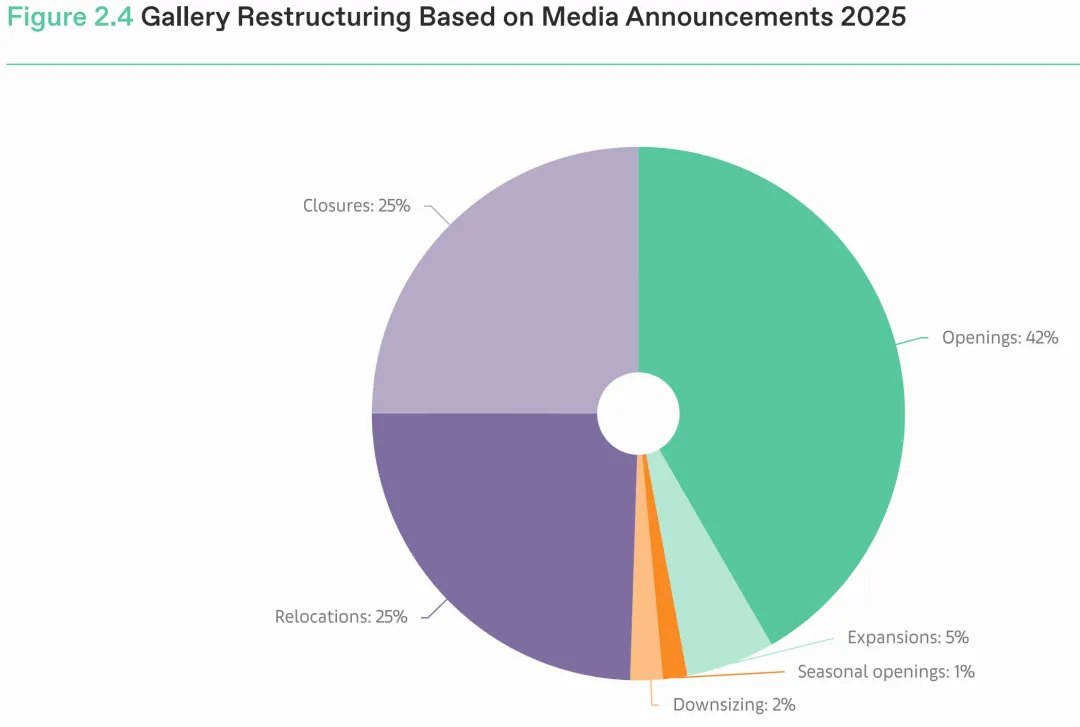

画廊板块继续保持显著的业务持久性。尽管2025年一些知名画廊关闭成为头条新闻,但没有证据显示关闭数量超过开业数量。对已发布画廊活动的回顾显示,开业画廊占比 42%,明显高于关闭的 25%,其余则为搬迁、缩减或扩张,显示出行业内存在大量重组和流动。

根据媒体报道的画廊重组情况(2025年)

© Arts Economics (2026)

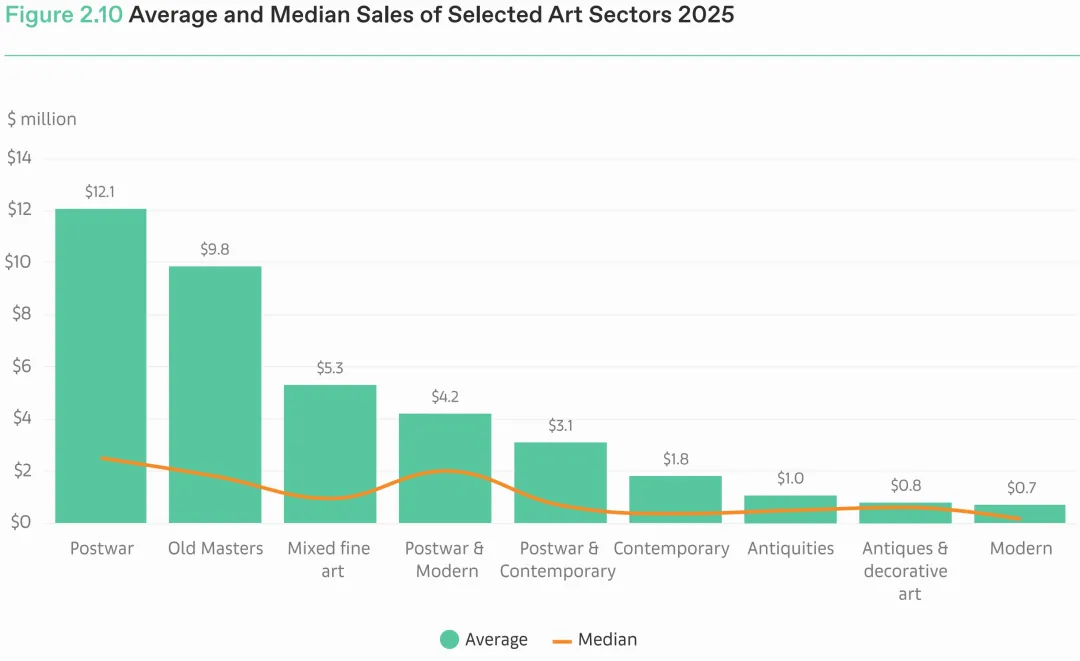

2025年主要艺术门类平均及中位数销售额

© Arts Economics (2026)

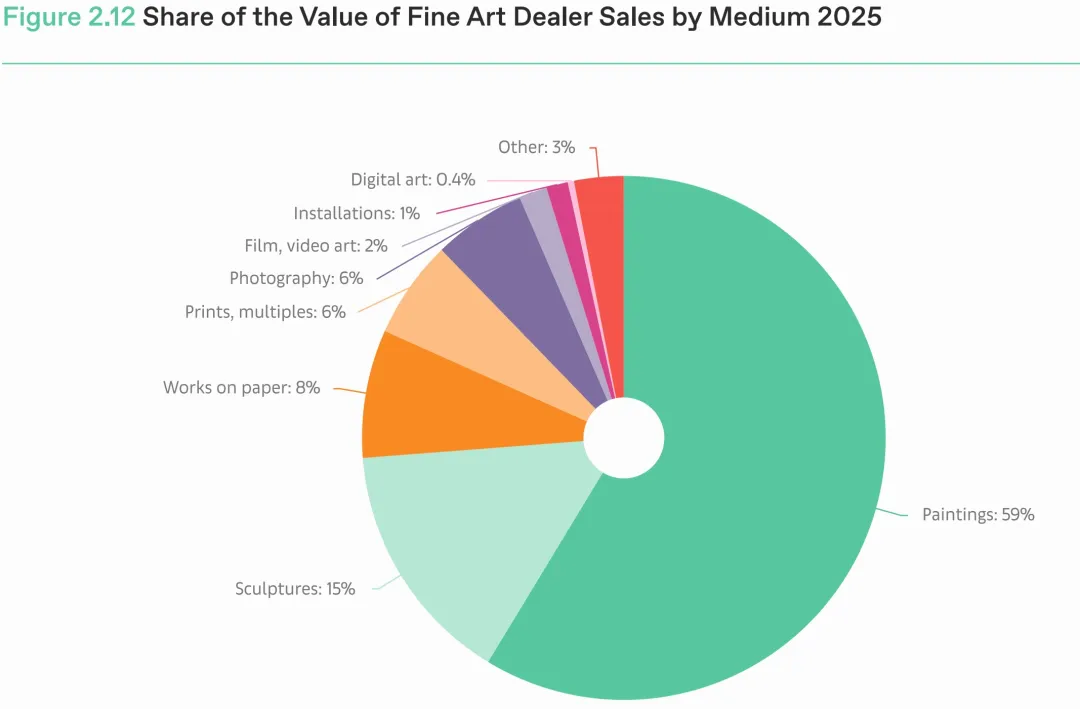

2025年不同媒介艺术经销商销售额占比

© Arts Economics (2026)

2025年,每家画廊的平均买家数量降至57人,为自2021年以来的最低水平。降幅最大的是最小型画廊,年营业额低于25万美元 的画廊平均买家数下降40% 至 29人,为自2021年以来的最低点。

买家数量随着画廊营业额增加而上升,年营业额超过1000万美元 的画廊平均卖给 125位买家,同比增长40%,但仍低于2023年的峰值 163人。

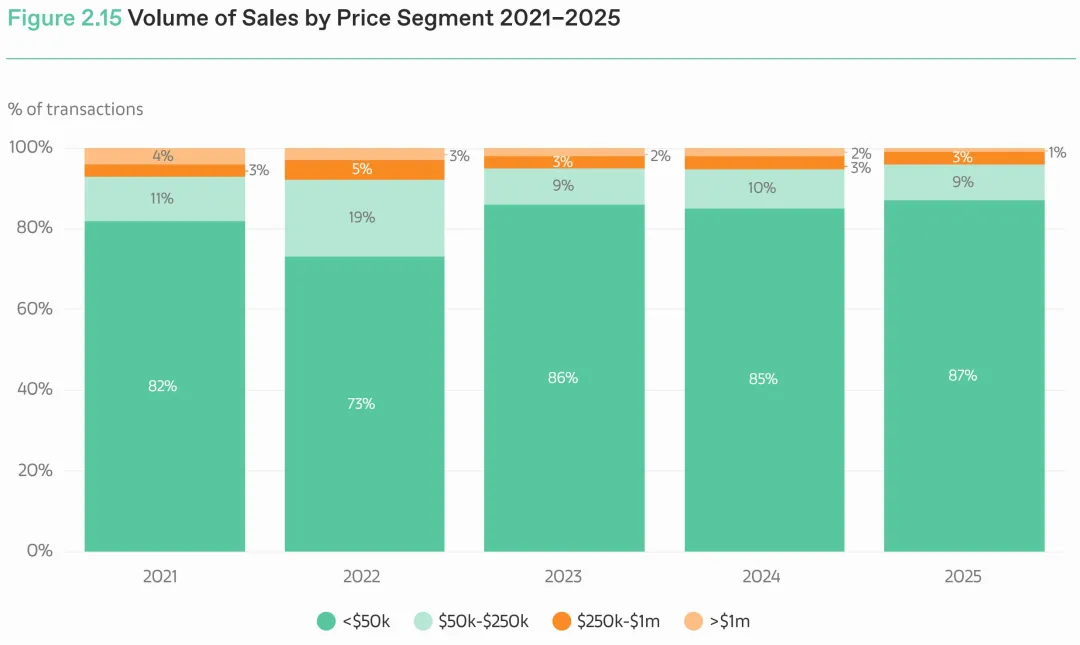

2021至2025年各价格区间成交量

© Arts Economics (2026)

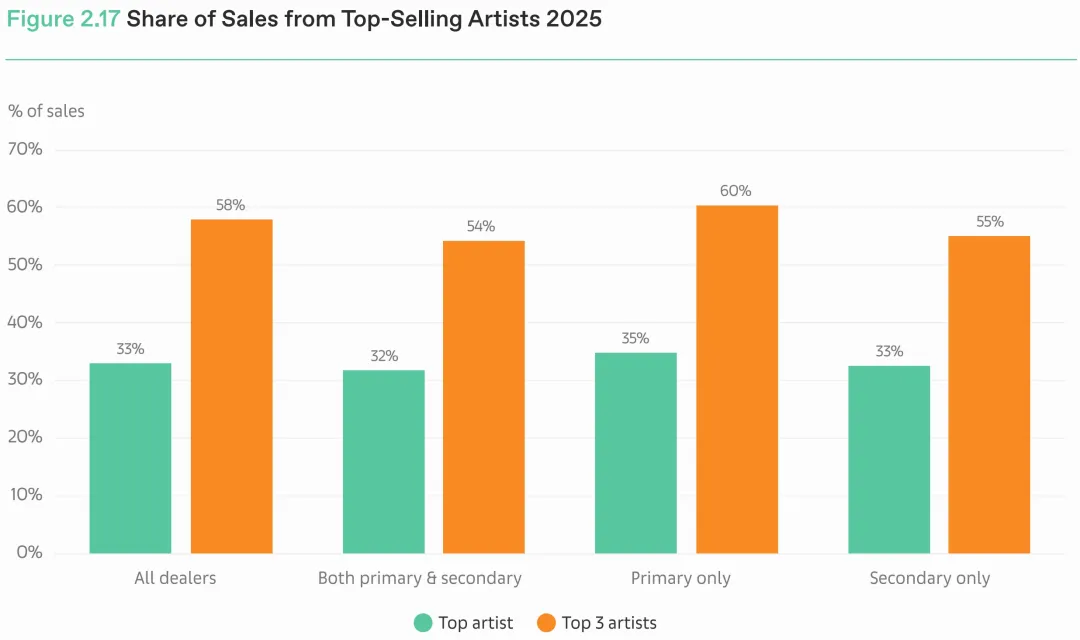

2025年画廊热销艺术家作品销售份额

© Arts Economics (2026)

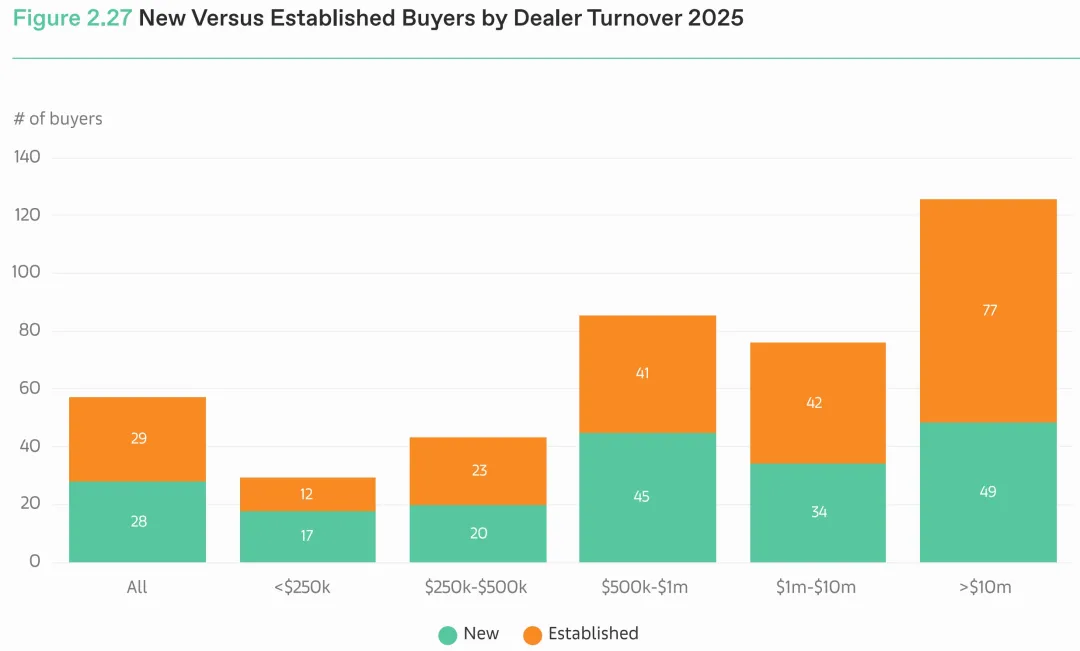

2025年按经销商成交额划分的新买家与成熟买家对比

© Arts Economics (2026)

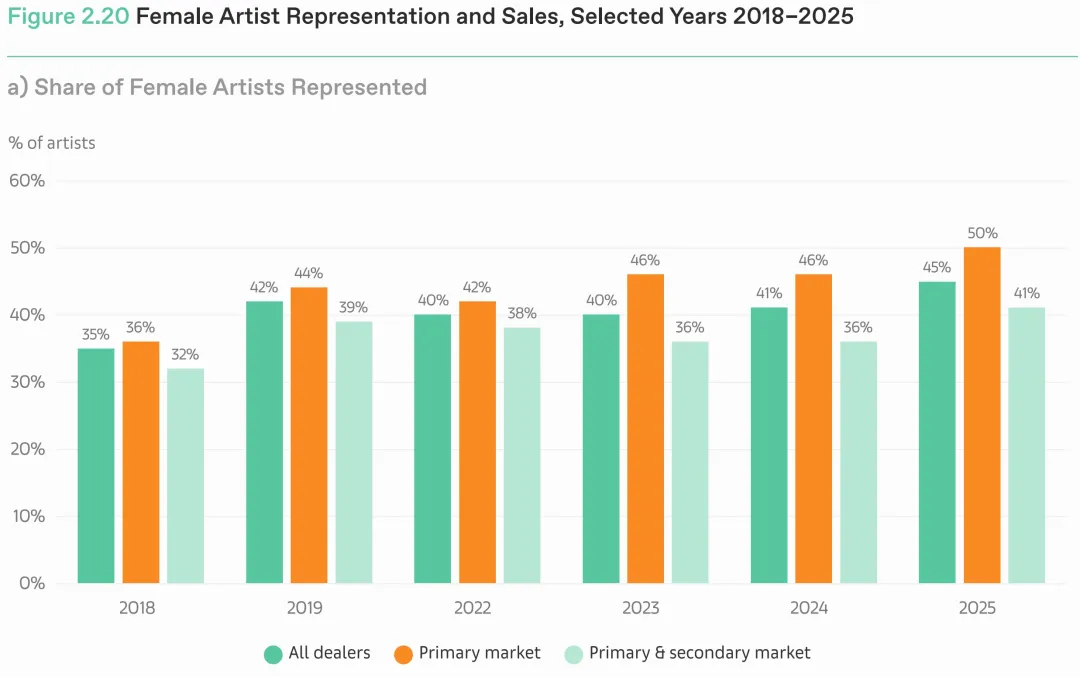

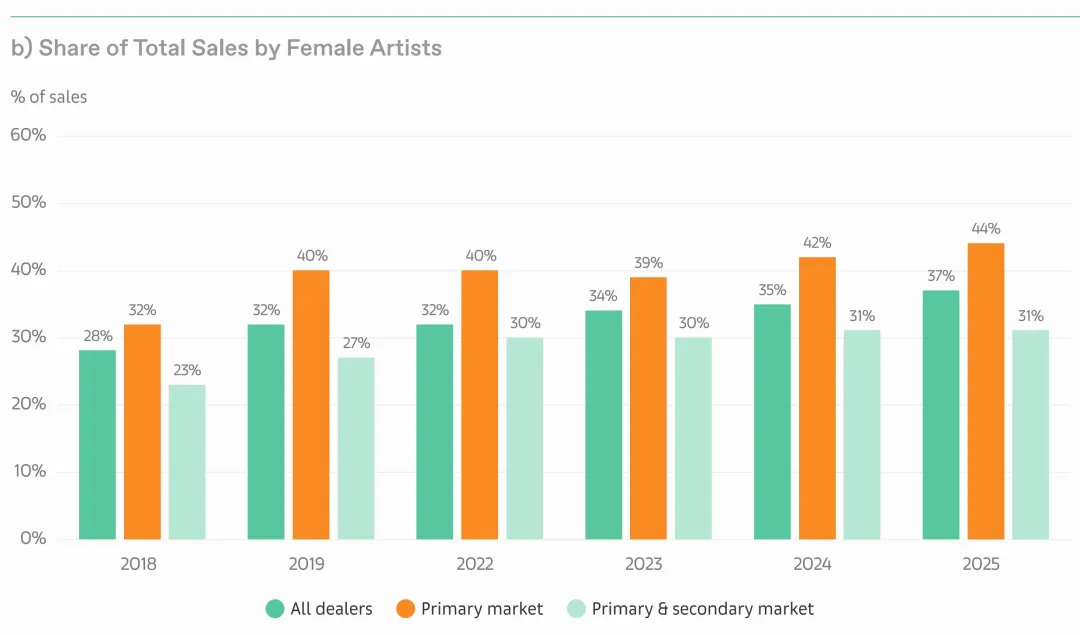

女性艺术家的数量在2025年持续增强,一级市场画廊已实现性别平衡。在所有画廊中,女性艺术家占比45%(同比上升4%,2018年为35%)。商业成果的提升相对缓慢,但仍可见进展:女性艺术家按销售额计算占37%(同比增长2%,2018年为28%),其中增长完全由一级市场画廊推动,这些画廊中女性艺术家的销售额占44%。

2018至2025年部分年份女性艺术家占比及销售情况

© Arts Economics (2026)

尽管2025年女性艺术家取得一定进展,但小型与大型画廊之间仍存在差距。年营业额低于25万美元的画廊中,女性艺术家占其所代表艺术家的 55%,销售额占比 43%;而随着营业额增加,这一比例下降至年营业额超过 1000万美元 的画廊中,女性艺术家占 35%,销售额占 27%。

这一模式表明,尽管入门端的多样性有所提升,但仍只有少数女性艺术家能进入最具商业成功的高端市场。

2025年按买家类型划分经销商销售渠道

© Arts Economics (2026)

2025年,艺博会销售额占画廊总营业额的 35%,同比上升 4个百分点,达到自2022年以来的最高水平。增长来源均衡,既包括海外艺博会,也包括本地活动,其中中型画廊在艺博会销售占比上的提升最为显著。

除最大型画廊(年营业额超过 1000万美元,平均占比 32%,同比下降2%)外,各细分市场的艺博会销售占比均有所上升。尽管业绩改善,参展成本仍是画廊年度面临的主要挑战之一。

经销商(画廊)盈利能力变化

(上)所有画廊2025年对比2024年

(下)按营业额划分2025年对比2024年

© Arts Economics (2026)

线上销售在2025年占画廊总营业额的 16%,同比下降 6个百分点,原因是高价值交易继续回流至线下渠道。通过画廊自有网站和数字平台的销售额占总营业额 14%,下降 3个百分点,这是自2023年达到 20% 峰值后的连续第二年下滑。尽管如此,线上销售仍远高于疫情前2019年的 8%。画廊还报告称,2025年线上销售额中有 40% 来自新买家。

超过一半的画廊(56%)表示关税对其业务产生了负面影响,仅 1% 认为有积极作用。在受影响的画廊中,72% 指出额外成本上升,包括运输和保险,65% 指出出口销售时关税和税费增加的直接成本。超过一半的画廊还提到,行政负担加重、流程复杂化以及价格不确定性增加,抑制了国际买家的购买意愿。

2025年经销商运营成本构成

© Arts Economics (2026)

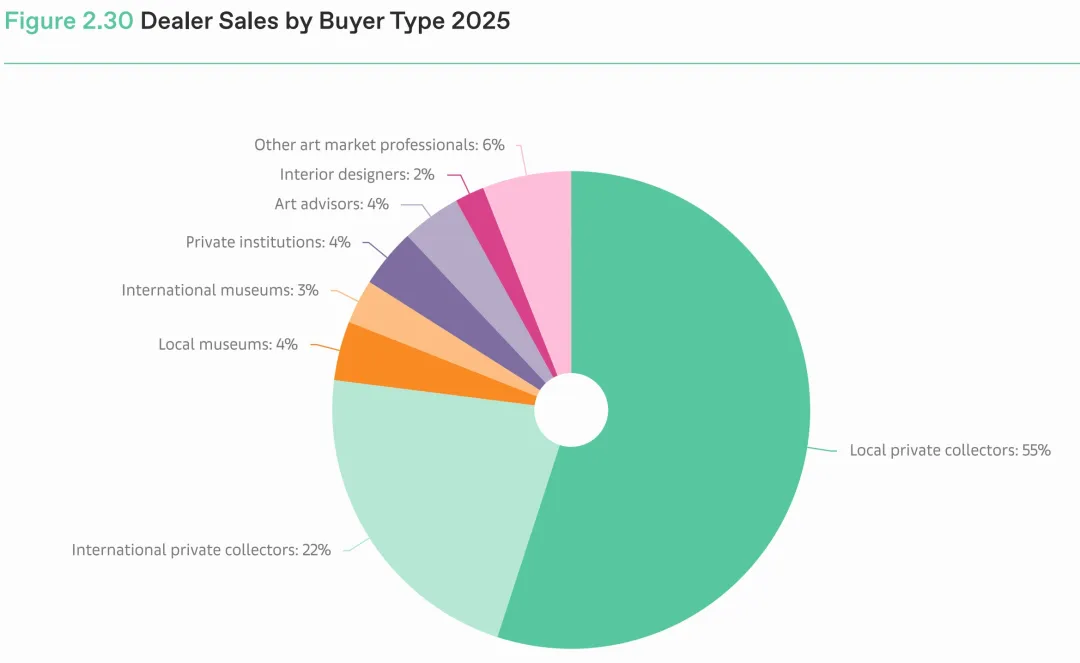

跨境贸易日益复杂及成本增加,重塑了本地与国际买家之间的销售分布。2025年,所有画廊板块的销售都向本地收藏家倾斜,尤其是最小型画廊,本地买家占私人收藏销售的比例上升 9个百分点 至 71%。即便是年营业额超过 1000万美元的大型画廊——国际买家仍占主导——本地买家销售占比也升至 29%,同比增加 6个百分点。

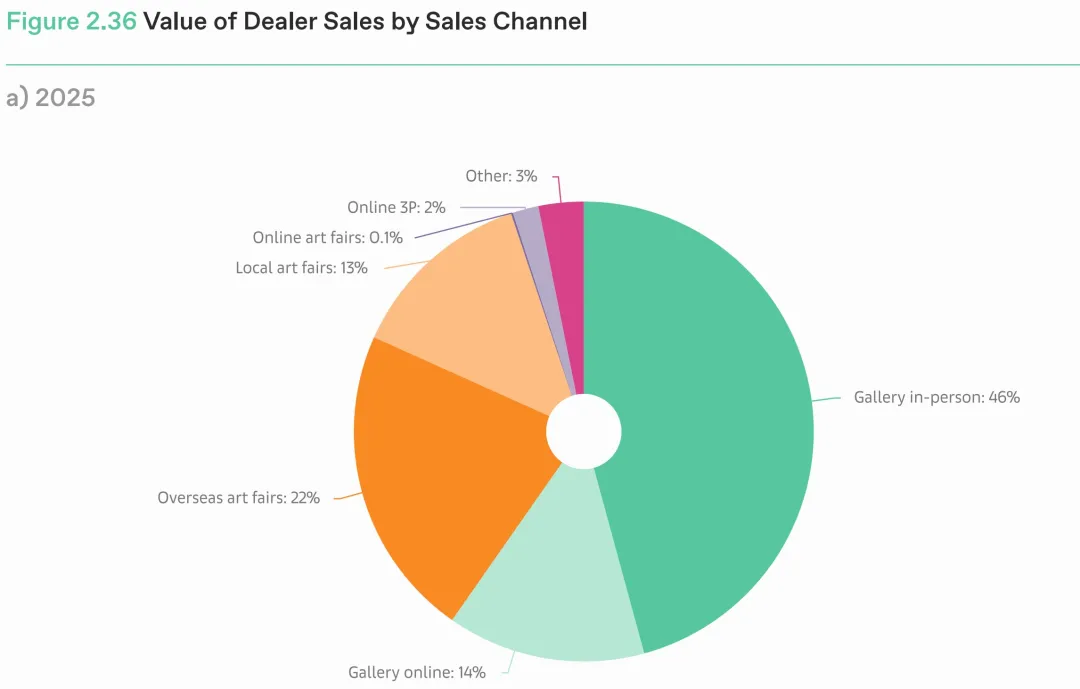

按销售渠道划分的经销商销售额

© Arts Economics (2026)

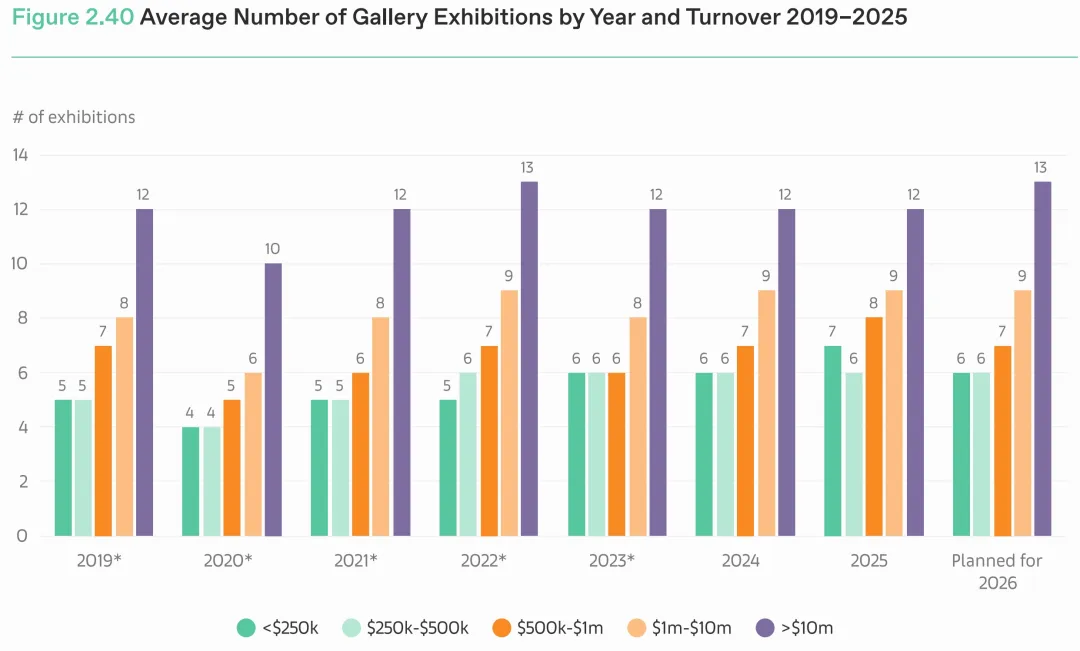

2019至2025年按年度及成交额划分的画廊平均展览数量

© Arts Economics (2026)

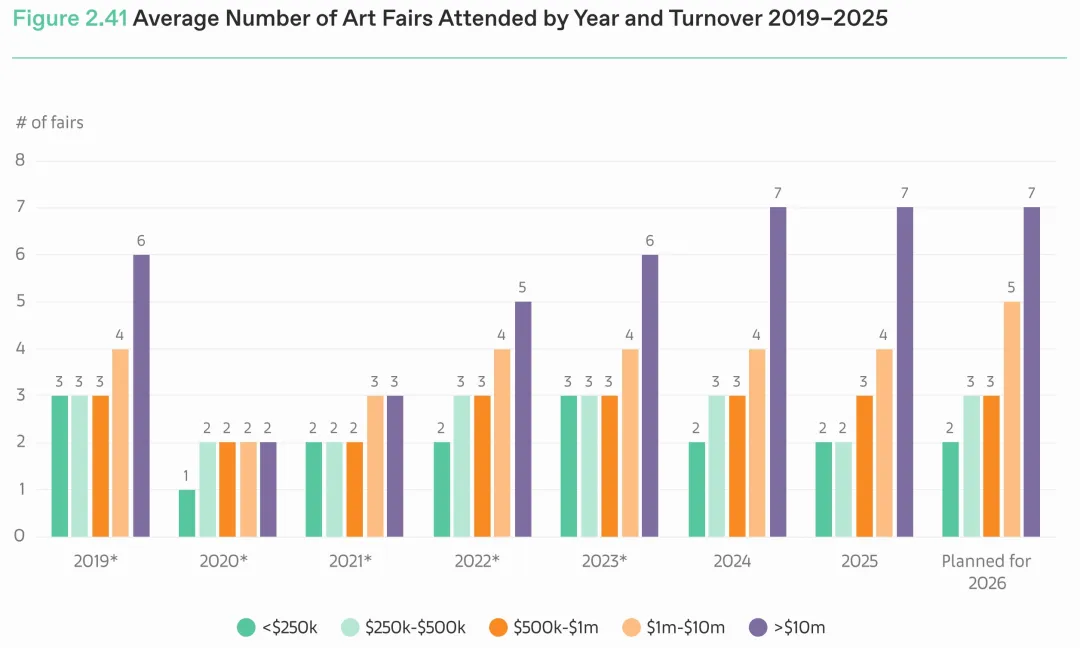

2019至2025年按年度及成交额划分的艺博会平均参展数量

© Arts Economics (2026)

全球拍卖总额上升

中国连续小幅下降

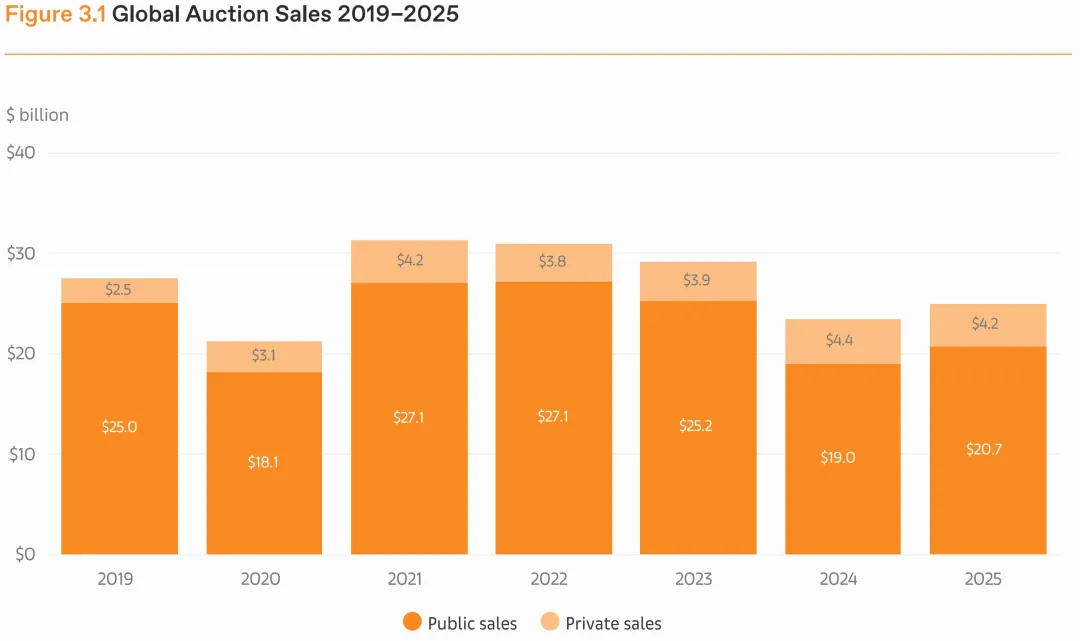

2025年,拍卖市场销售重回增长轨道,公开与私人拍卖总额上升 6%,达到 248亿美元,标志着在连续两年销售额下降及行业长期波动后的市场转折点。

公开拍卖销售额增长 9%,达到 207亿美元,受下半年活动活跃及高端市场多项创纪录成交价推动;相比之下,私人洽购下降 5%,略低于 42亿美元。

2019—2025年全球拍卖销售额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

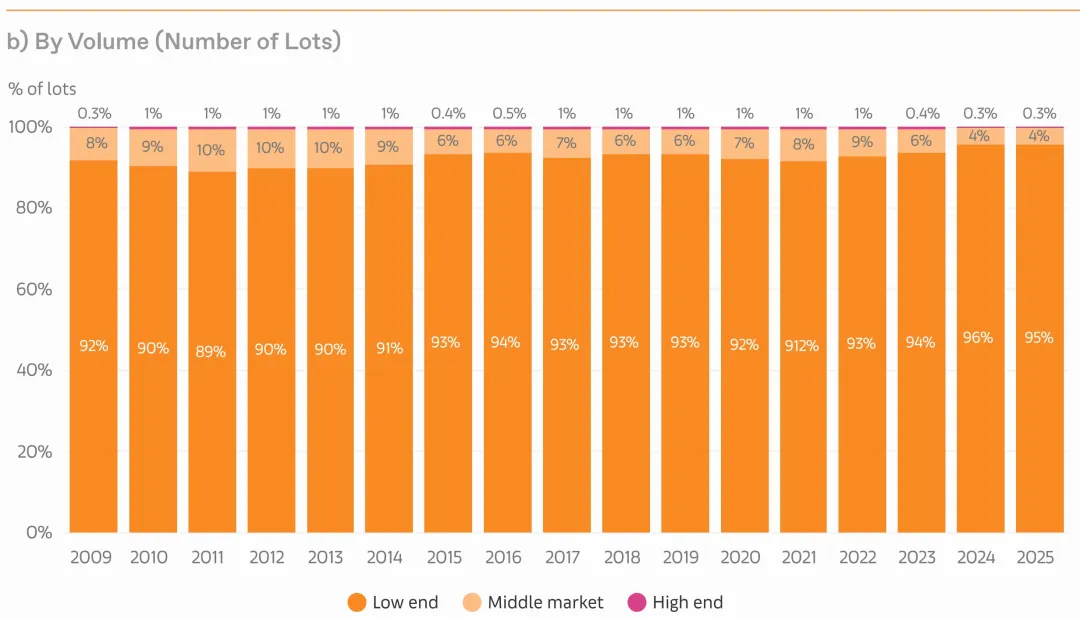

虽然低端市场在2024年推动了成交量增长,但2025年整体拍卖交易数量略减 1%,艺术品拍卖标的数量下降 2%。

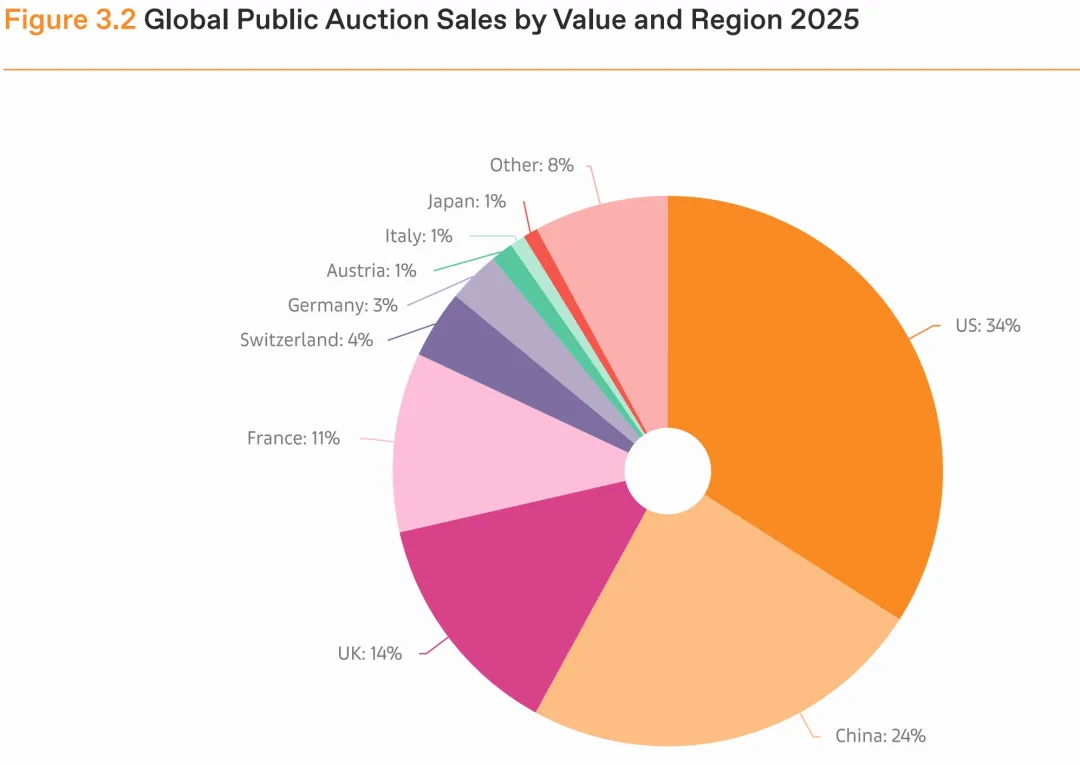

2025年,按价值计算,公开拍卖销售仍主要集中在三大市场——美国、中国和英国——三者合计占 72%,同比上升 2个百分点。

美国进一步巩固领先地位,其销售额占比上升 3个百分点 至 34%。中国在经历2023年疫情封控后短暂追平美国后,份额持续回落,2024年下降 6%,2025年再降 1% 至 24%。英国再次位居第三,占 14%。

全球按地区的拍卖销售总额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

在连续两年下滑后,美国公开拍卖销售在2025年强劲反弹,同比增长 20%,达到略高于 70亿美元,受下半年纽约高价拍品推动。

美国高端拍品集中度增强:前10件最高价拍品全部在纽约成交,前50名中有39件。美国在全球艺术品拍卖中1000万美元以上细分市场的主导地位进一步强化,占比升至 78%(2024年为73%)。美国还占全球所有拍卖成交价超过 100万美元的美术作品总额61%。

中国拍卖市场在2025年表现回暖,但不同地区表现分化。以内地市场为主的内地拍卖行总体表现更强,销售额按美元计上升约 6%;而以国际市场为主的中国香港拍卖行销售下降 5%。整体而言,中国市场增幅温和,总销售额略增 2% 至 49亿美元。

拍卖板块的运营成本被视为关键问题。中型拍卖行的平均运营成本同比上涨5%,与画廊板块保持一致。然而,销售表现不均扩大了盈利与不盈利企业之间的差距:29% 的拍卖行报告利润增加(同比上升4%),而 40% 报告年度利润下降(同比上升2%)。

关税和贸易壁垒对利润率造成额外压力:80% 表示2025年关税和跨境壁垒对其业务产生负面影响,20% 表示没有影响,无一表示正面影响。

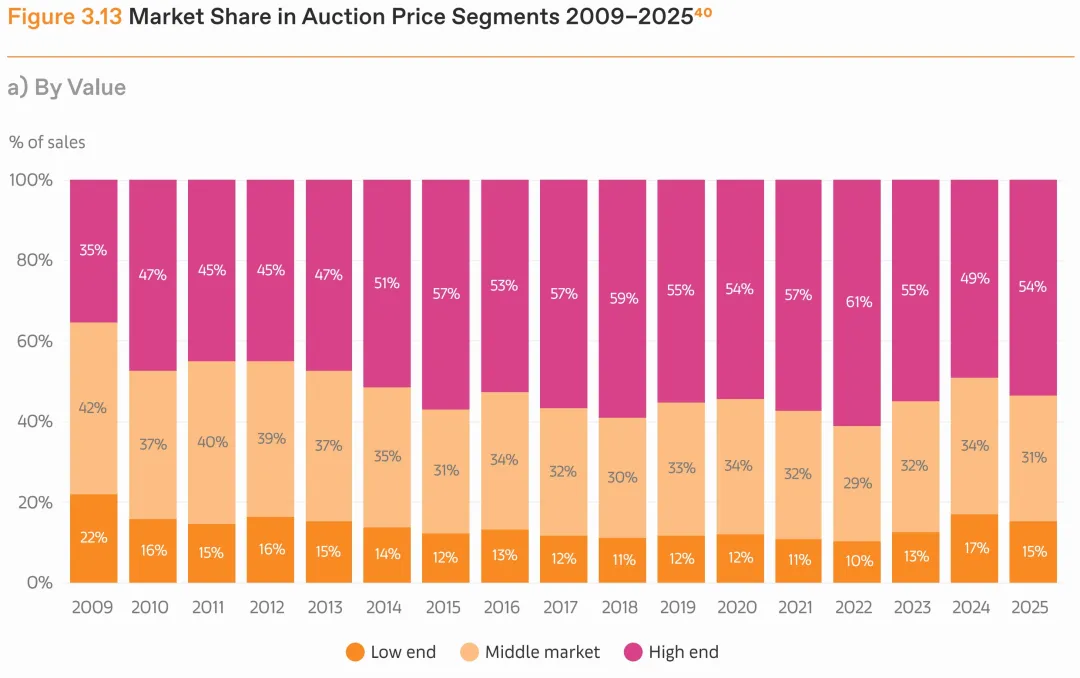

受下半年重大藏品拍卖推动,2025年的增长主要集中在高端市场。成交价超过100万美元的艺术品总额同比增长21%,成交件数上升15%。在超高端市场,成交价超过 1000万美元的拍品销售额增长 30%,成交件数增加9%。相比之下,低于5万美元的销售额和成交量均下降 2%。尽管高端板块年度表现向好,但 100万美元以上细分市场总额仍低于疫情前2019年的水平。

按拍卖价格区间划分的市场份额(2009–2025年)

© Arts Economics (2026) with data from Winston Artory Group

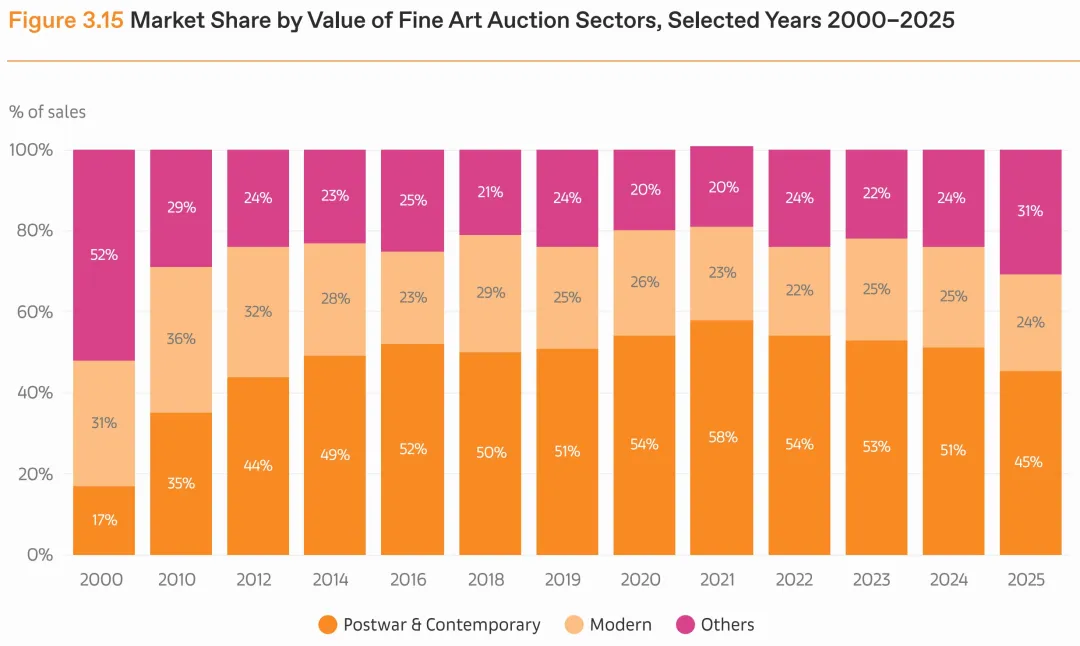

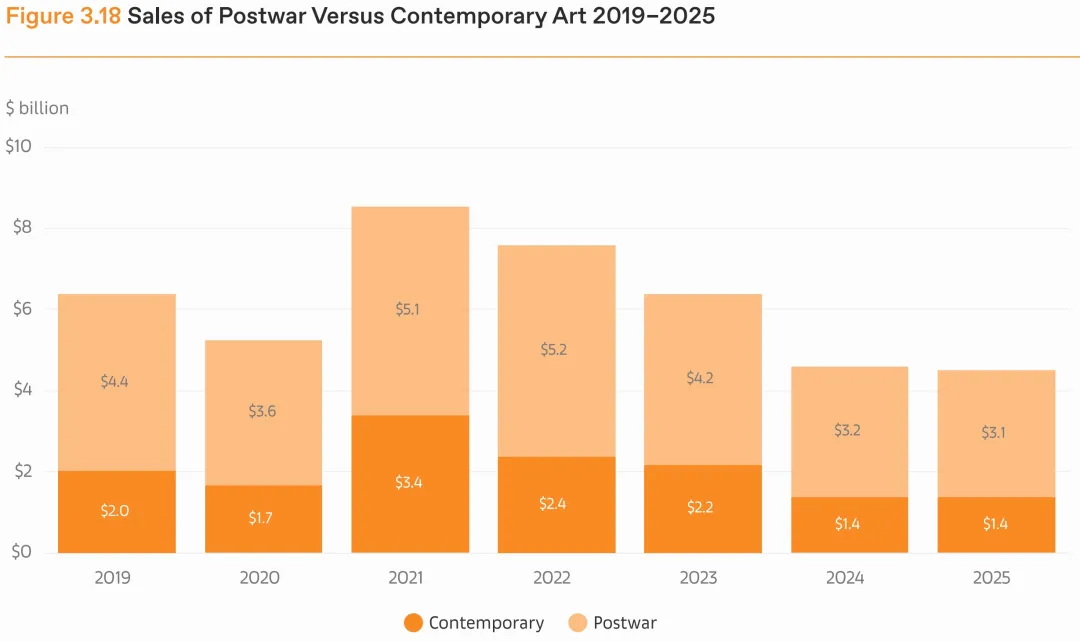

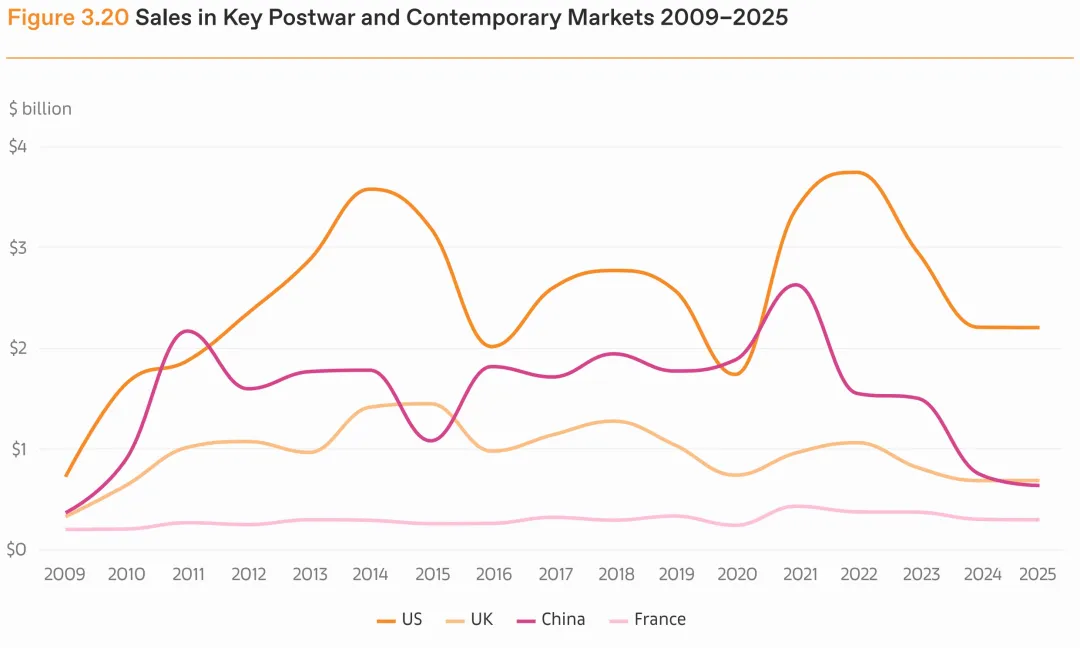

战后及当代艺术(Postwar & Contemporary)类别仍是2025年美术拍卖市场最大板块,但其全球销售额份额下降 6% 至 45%。该板块总销售额为 45亿美元,同比下降 2%,连续第四年下滑,自2021年疫情后销售高峰 85亿美元以来持续下降。

其中,当代艺术销售额保持 14亿美元 与前一年持平,战后艺术销售额下降 3% 至 31亿美元,均低于2019年疫情前水平。

2000–2025按价值划分的艺术拍卖领域市场份额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

现代艺术在2025年是拍卖市场第二大板块,按价值计算份额稳定在 24%。销售额同比增长 9% 至 24亿美元,扭转了过去三年的下降趋势。该板块最高价拍品由女性艺术家创作,Frida Kahlo 的《El Sueño (La Cama)》(1940)在纽约苏富比拍出 5470万美元,刷新女性艺术家拍卖纪录。

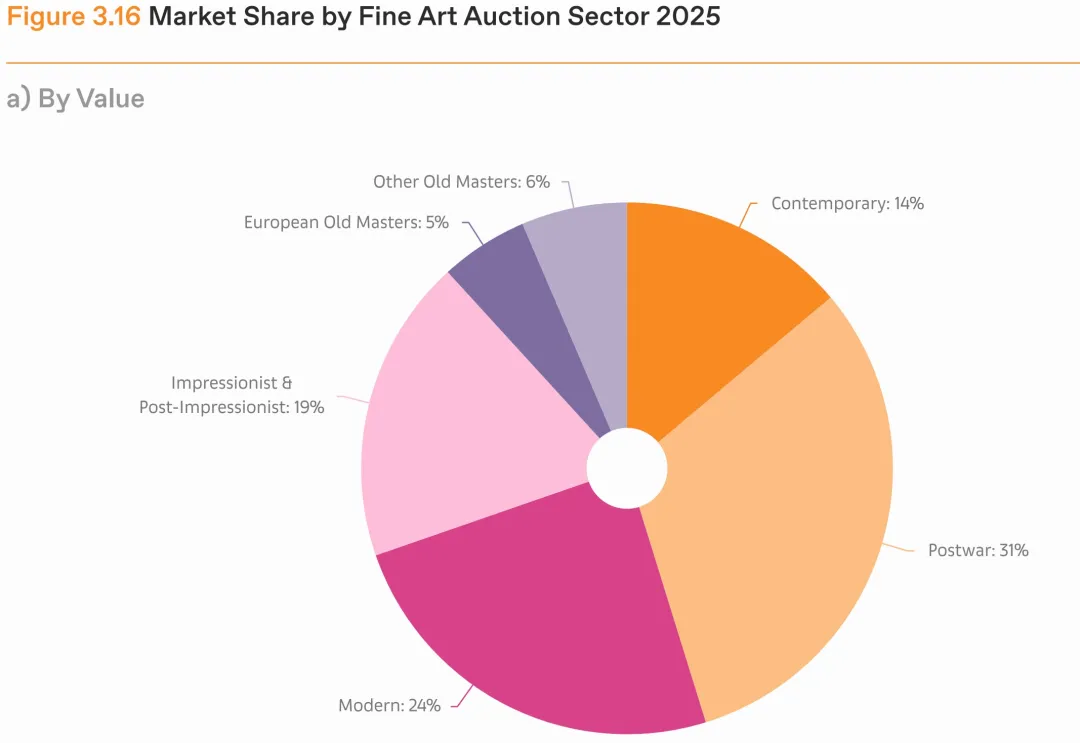

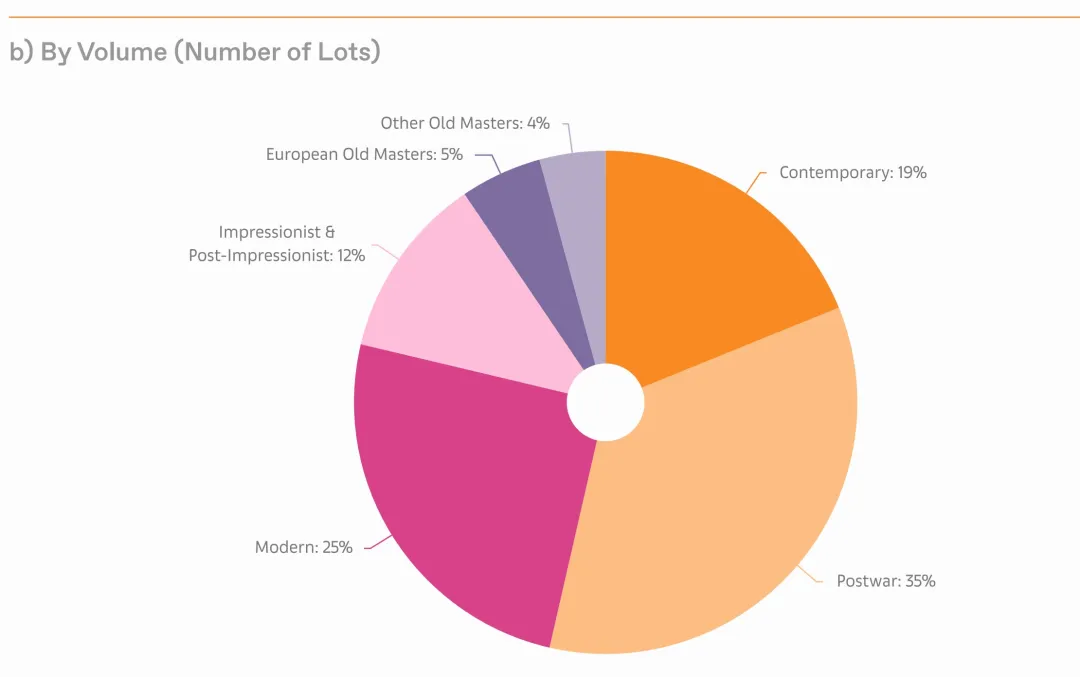

按艺术拍卖领域划分的市场份额(2025年)

(上)按价值

(下)按数量

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

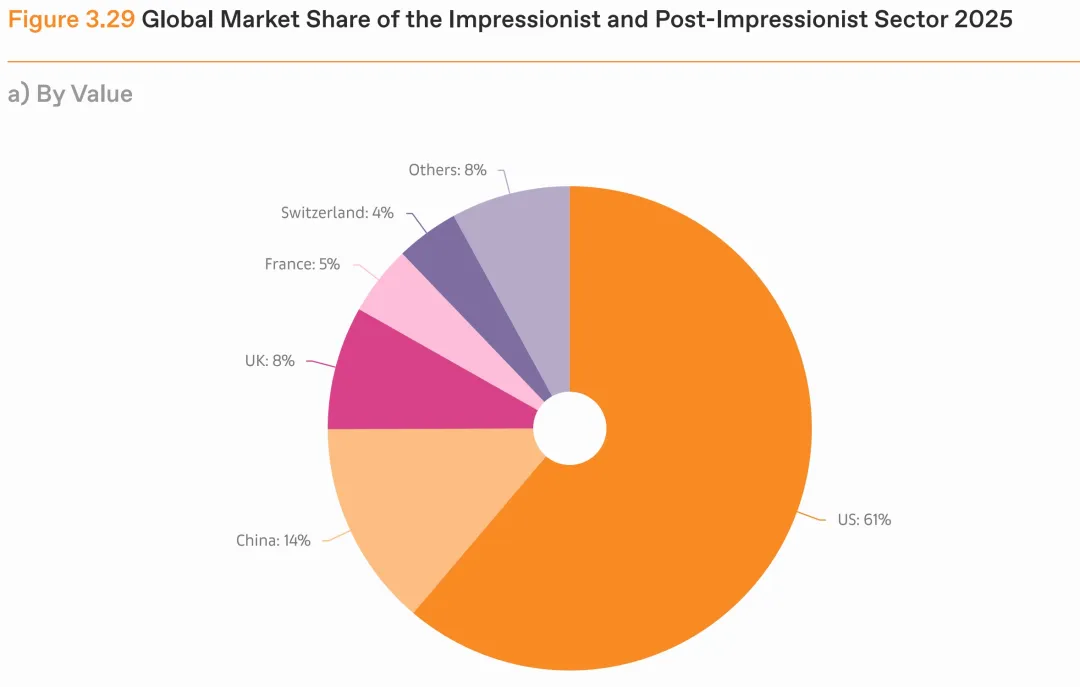

印象派与后印象派艺术在2025年占全球美术拍卖总额 19%,同比上升 5个百分点,是表现最强的板块,总额达 18亿美元,同比增长 47%。增长受到多起杰出拍品推动,其中包括年度十大拍品中的六件。最引人注目的是克里姆特(Gustav Klimt)的《Bildnis Elisabeth Lederer(Portrait of Elisabeth Lederer)》(1914–1916),在纽约苏富比以 2.36亿美元 成交,为当年最高价,也是拍卖史上第二高价。

2019–2025年战后艺术与当代艺术销售额对比

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

2009–2025年战后及当代艺术主要市场的销售额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

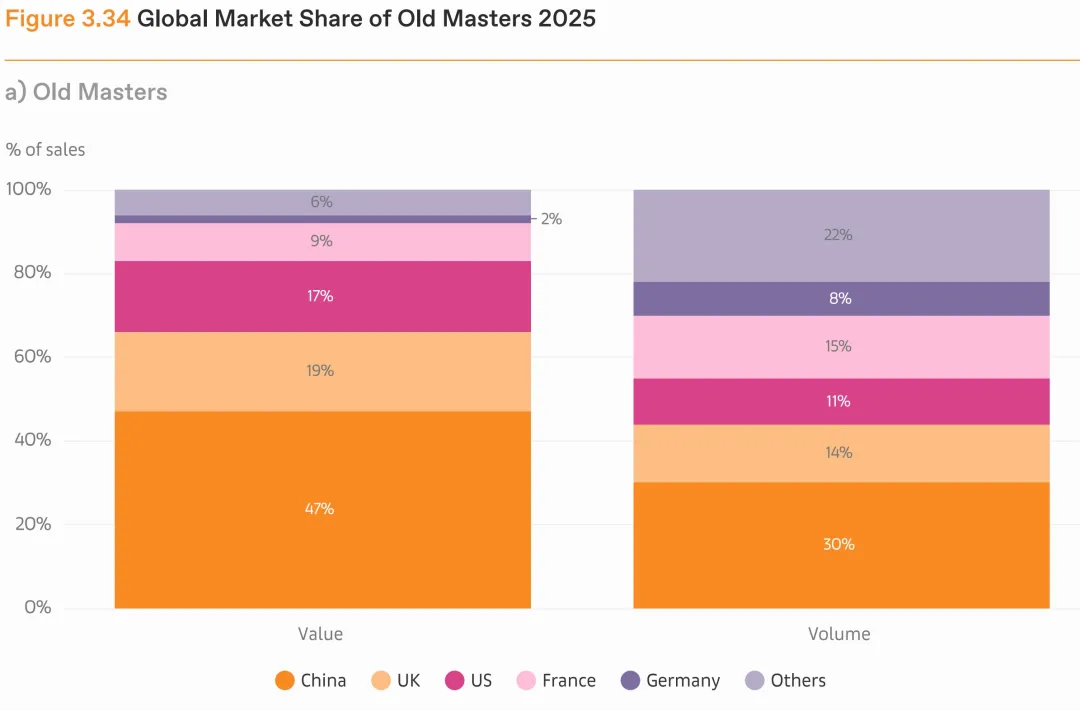

2025年,古典大师(Old Masters)板块销售额达到 11.9亿美元,同比增长 30%。在连续两年下滑之后,欧洲古典大师市场强劲反弹,销售额增长 38% 至 5.35亿美元,尽管成交标的数量下降 6%。增长主要受到高价成交推动,其中 80件作品成交价超过 100万美元(2024年为37件),包括多件超高价作品。

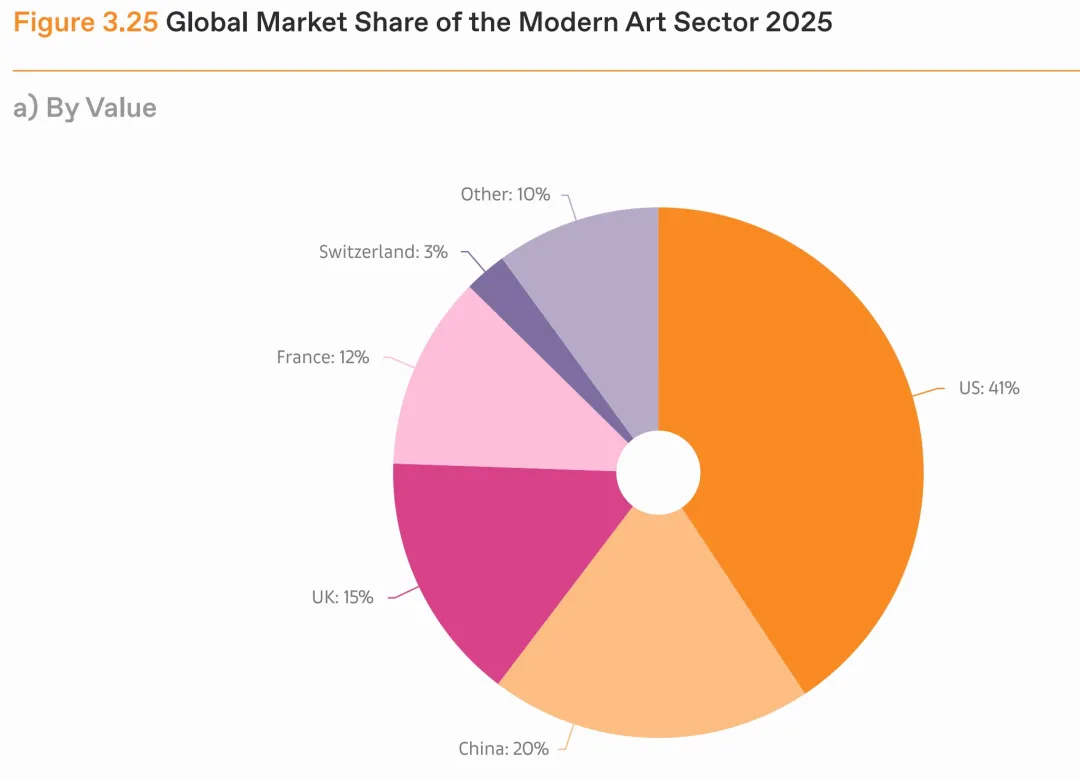

2025年现代艺术领域的全球市场份额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

2025年印象派及后印象派领域的全球市场份额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

2025年古典大师作品的全球市场份额

© Arts Economics (2026) with data from auction houses, Winston Artory Group, and other sources

最引人注目的是 Canaletto 的《Venice, the Return of the Bucintoro on Ascension Day》(约1732年),在伦敦佳士得拍出 4390万美元,刷新该艺术家拍卖纪录,并跻身2025年拍卖成交价前20名。

Canaletto 的《Venice, the Return of the Bucintoro on Ascension Day》(约1732年),在伦敦佳士得拍出4390万美元,刷新艺术家拍卖纪录

艺术市场对未来

呈现乐观情绪

随着更多企业预计未来一年将比12个月前调查时更为强劲,艺术市场的乐观情绪在进入2026年时有所增强。2024年底,经销商领域的信心处于疫情以来的最低点,但到2025年底已出现反弹。

总体而言,43%的经销商预计销售额将有所改善(同比上升10%),38%的经销商预计销售额将保持稳定(同比下降10%),而仍有19%的经销商预计销售额将下滑,这一比例与之前持平。

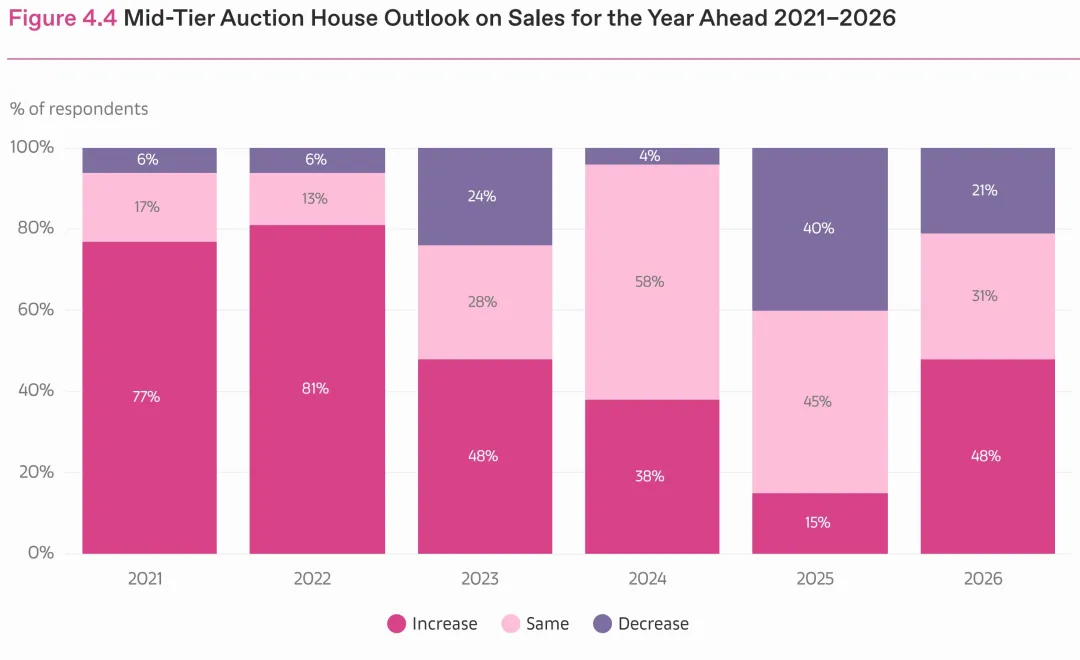

2025年,拍卖行业的前景有所改善。在经历了一年的艰难之后,2024年底,仅有15%的中端拍卖行预计销售额将有所增长。到2025年底,这一比例已上升至48%。虽然仍有21%的拍卖行预计业绩将走弱,但这已较一年前的40%显著下降。

2021–2026年中端拍卖行对未来一年销售额的展望

© Arts Economics (2026)

尽管2025年销售价值有所回升,但经销商仍面临巨大的运营压力,尤其是成本上升和跨境交易日益复杂化。经销商最常提及的挑战仍然是政治和经济及其对需求的影响。排名第二的关切点——与前两年一致——是维护与现有藏家的关系,这些藏家占买家总数的51%,以及按价值计算这些藏家的购买额占62%。参加艺博会的旅行和参与成本位列第三,紧随其后的是日常开支和运营费用,这是所报告挑战中同比增幅最大的一项。

▲ THE END ▼

投稿&广告合作

artalpha@163.com

咨询请添加微信

lilyli20180326或 Lily_Lee1021

往期推荐

PREVIOUS RECOMMENDATIONS