报 告 核 心 内 容 介 绍

Science Technology

在“双碳”政策的刚性约束下,中国电解铝行业已进入一个“产能天花板锁定、绿色低碳转型”的高质量发展阶段。2025年,行业呈现出“供给稳中有升、成本下行、价格中枢上移、进出口结构优化”的特征,头部企业盈利能力持续改善。

以下是该报告的关键信息总结归纳:

一、 核心政策环境:绿色降碳与高质量发展

- 产能天花板: 自2017年起,国家设定4500万吨的电解铝产能上限,并严格执行。2025年,这一政策红线依然坚挺。

- 2025年新政策导向:

- 更精准的能效管控: 通过阶梯电价等市场化工具倒逼企业节能。

- 纳入碳交易体系: 铝冶炼被纳入全国碳市场,推动再生铝发展。

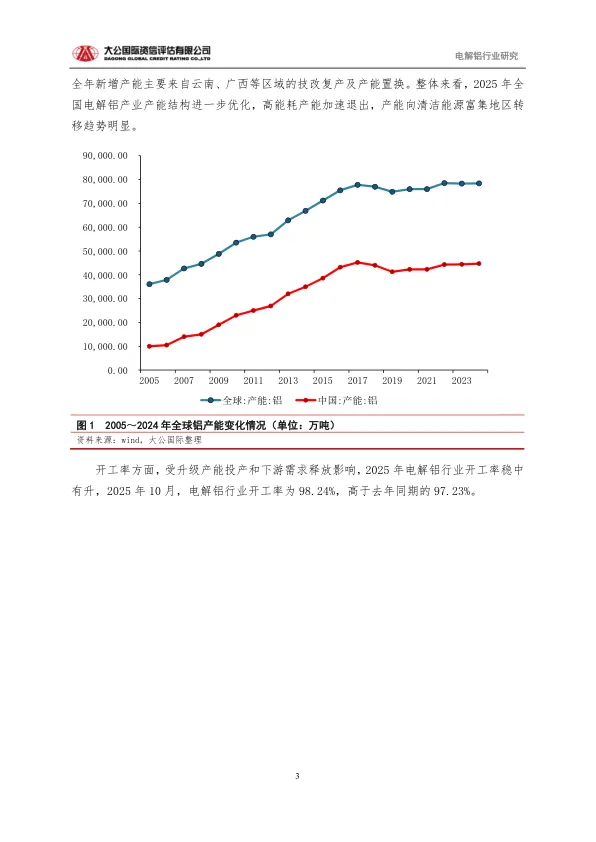

- 鼓励清洁能源: 政策引导产能向云南、广西等水电/绿电富集地区转移。

- 中期指引: 工信部《铝产业高质量发展实施方案(2025—2027年)》明确了提升资源保障、发展再生铝、优化产能布局和技术创新等目标。

二、 市场运行分析

1. 上游成本:综合成本下行

- 原材料(铝土矿) 国内产量增长,叠加几内亚供应恢复,导致铝土矿价格持续下行。

- 能源(电力) 电力成本占总成本30%-45%。2025年1-10月,全国电解铝综合使用电价同比下降5.46%,降至0.3931元/千瓦时,显著降低了生产成本。

2. 供给端:刚性约束下的结构性优化

- 产能: 2025年10月,国内建成产能为4515.8万吨,运行产能为4347.9万吨,均紧贴4500万吨政策红线,新增产能主要来自云南、广西等地的技改和置换。

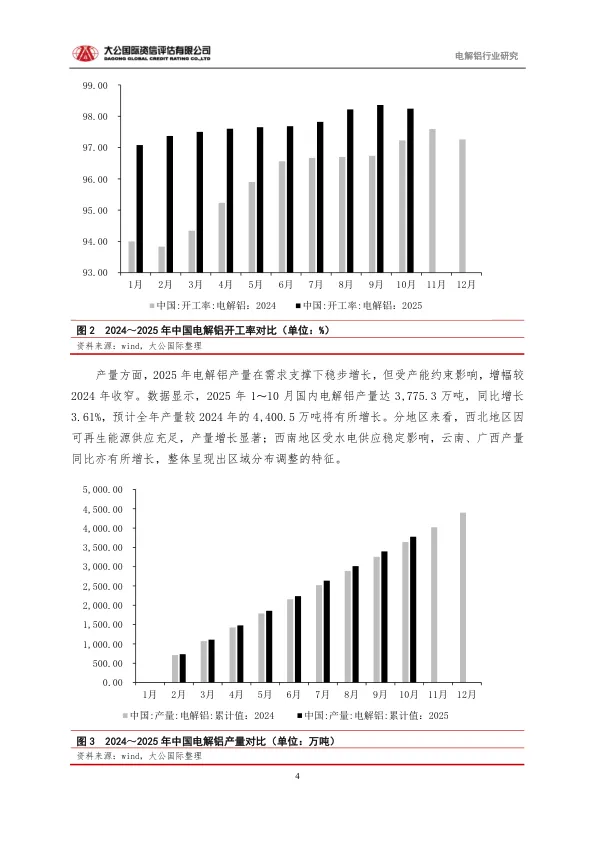

- 开工率: 达到98.24%(2025年10月),创历史新高,反映高能耗产能加速退出,现有合规产能满负荷生产。

- 产量: 2025年1-10月产量达3775.3万吨,同比增长3.61%,但受产能限制,全年增幅收窄。区域上,西北(可再生能源)和西南(水电)产量增长显著。

3. 价格与需求:供需紧平衡支撑价格上行

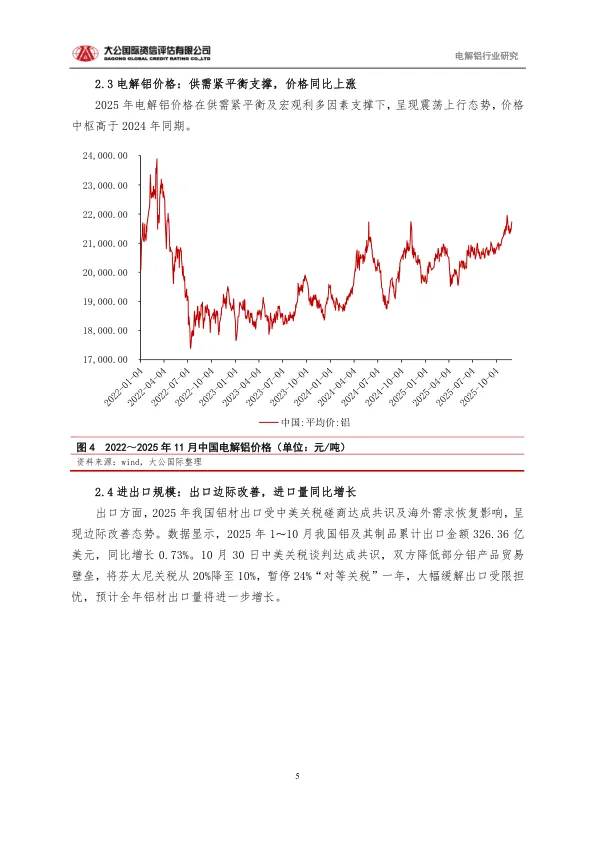

- 价格走势: 在下游需求(汽车、光伏等)支撑和宏观利多因素影响下,2025年电解铝价格呈现震荡上行态势,价格中枢明显高于2024年同期。

4. 进出口:结构边际改善

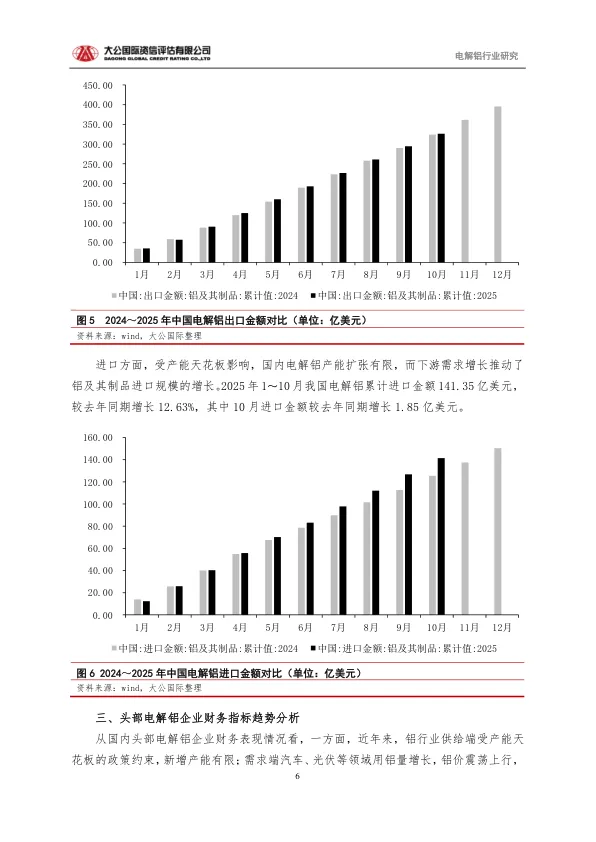

- 出口: 受益于中美关税磋商达成共识(降低部分铝产品关税),2025年1-10月铝及其制品出口金额同比增长0.73%,呈现边际改善。

- 进口: 因国内产能扩张受限而下游需求旺盛,2025年1-10月铝及其制品进口金额同比增长12.63%,反映出对海外资源的补充性需求增加。

三、 头部企业财务表现:盈利持续改善

- 驱动因素: 产能受限下的供需紧平衡推高铝价,同时高开工率提升了出货量。

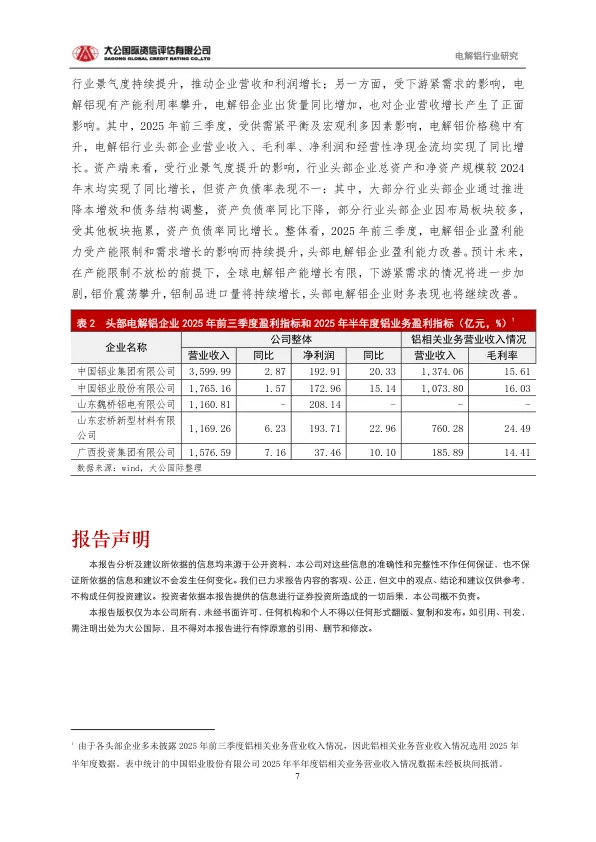

- 财务指标(2025年前三季度)

- 营收与利润: 头部企业(如中国铝业、山东魏桥、山东宏桥等)的营业收入、净利润、毛利率和经营性净现金流均实现同比增长。

- 资产与负债: 总资产和净资产规模增长;大部分企业通过降本增效,资产负债率同比下降。

- 未来展望: 在产能限制不放松的背景下,预计铝价将维持高位震荡,头部企业财务表现有望继续改善。

总结

2025年的电解铝行业,在政策的强力引导下,正坚定地走在绿色、低碳、高质量的发展道路上。行业告别了粗放式扩张,转而通过优化存量、提升能效、布局绿电来增强竞争力。成本下行与价格上行的剪刀差,以及高开工率,共同造就了头部企业优异的盈利表现。未来,行业的竞争焦点将集中在绿色能源获取能力、技术创新水平和成本控制效率上。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。