宁德时代是全球动力电池与储能电池双龙头,核心聚焦新能源电池研发、生产、销售及上下游产业链布局。

2025年全球动力电池使用量市占率39.2%,连续9年全球第一。

储能电池出货量市占率稳居全球第一,连续5年领跑行业。

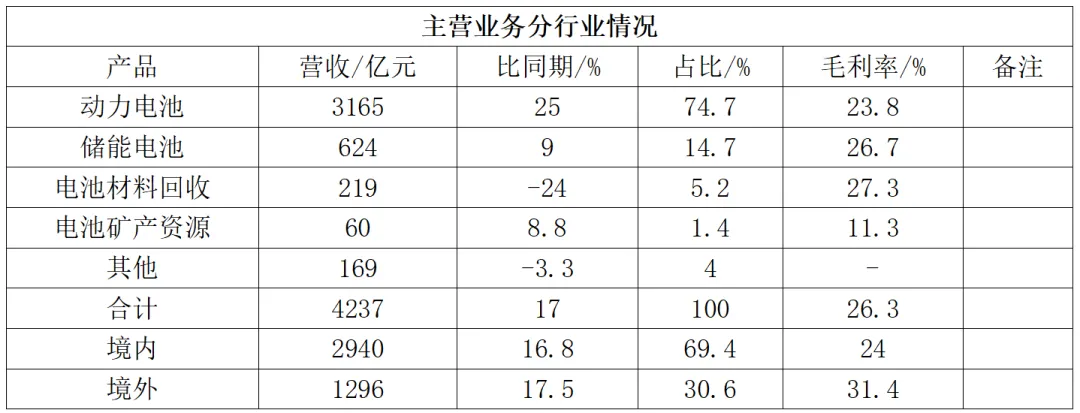

2025年全年实现营业总收入4237亿元,同比增长17%,整体经营规模持续领跑全球电池行业。

一、资产分析

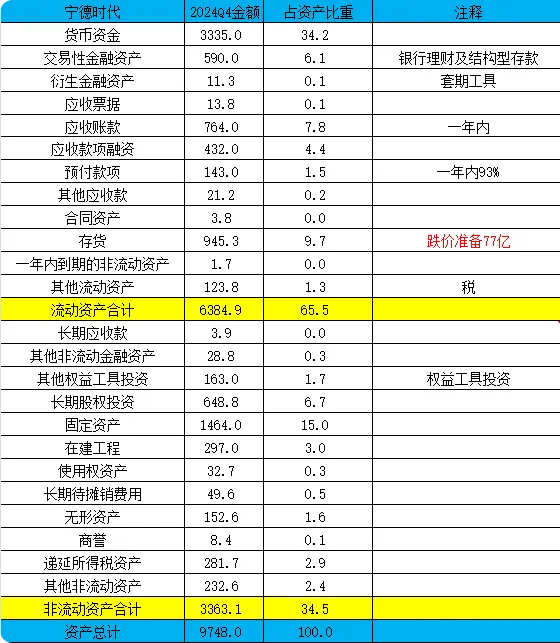

2025年公司账面总资产9748亿元,同比增长23.9%,流动资产6385亿元,占比66%,非流动资产3363亿元,占比34%。

存货945亿元,占比10%,主要是原材料、在制品及产成品,上游原材料价格波动叠加下游需求阶段性放缓,存货跌价风险逐步显现。固定资产1464亿元,占比15%。

在建工程297亿元,占比3%,主要是在建的动力电池、储能电池生产基地。

应收账款777亿元,占比8%,主要是下游新能源车企、储能客户账期拉长,资金回笼速度放缓。

公司总负债6038亿元,资产负债率为62%。同比下降3.3个百分点,资产负债率虽有所下降,但仍高于制造业平均水平,公司2026年拟发行不超过400亿元债券优化债务结构。

流动负债3996亿元,占比66%,非流动负债占比34%,应收账款/应付账款为0.3,有息负债合计973亿元,目前宁德时代处于高资本开支、全球扩产的关键阶段,资金压力不小。

二、竞争优势

技术壁垒。2025年公司研发投入221.5亿元,同比增长19%,持续领跑行业,掌握麒麟电池、神行超充电池、钠离子电池、M3P电池等核心技术,产品能量密度、充电速度、循环寿命、安全性均处于行业顶尖水平,高端产品出货占比持续提升,支撑产品均价与毛利率稳定,同时布局固态电池等前沿技术,提前抢占未来技术赛道。

规模效应。2025年公司电池总销量661GWh,其中动力电池541GWh、储能电池121GWh,产能利用率96.9%,超高产能利用率带来极致的规模效应,单位生产成本、制造费用远低于行业二线厂商,同时上游布局矿产资源、电池材料回收,实现产业链上下游成本对冲,抵御原材料价格波动风险,成本优势显著。

优质客户资源。动力电池领域绑定特斯拉、比亚迪、蔚来、小鹏、大众、宝马等全球主流车企,储能领域覆盖全球大型能源企业、电网公司及工商业储能客户(时代绿能),客户结构多元且优质,订单稳定性强,海外大客户订单持续放量,带动境外业务高增长与高毛利,客户粘性形成强大的市场壁垒。

全球化布局。公司在国内形成多基地产能布局,同时在欧洲、北美、东南亚布局海外生产基地,规避国际贸易摩擦风险,贴近下游核心市场,降低物流成本与交付周期,适配全球不同区域的政策与市场需求,全球化产能网络支撑全球市占率持续领跑。

产业链闭环。从上游矿产资源开发、中游材料生产、下游电池制造,到电池回收再利用,形成完整的新能源电池产业链闭环,不仅保障原材料供应稳定,还能通过电池回收实现资源循环,降低生产成本,同时延伸换电、储能系统集成等新兴业务,拓宽盈利边界。

三、风险挑战

行业产能过剩。全球动力电池与储能电池产能快速扩张,国内二线电池厂商、海外LG新能源、松下等竞争对手持续扩产,行业整体产能远超下游需求,2025年储能业务营收增速已出现放缓,后续若行业价格战升级,将直接拖累公司整体毛利率与盈利水平。

新能源汽车增速放缓。国内新能源汽车渗透率已突破50%的较高水平,行业从高速增长转向稳健增长,终端需求增速下滑直接影响动力电池装机量。

储能行业虽处于增长期,但海外储能政策波动、工商业储能需求阶段性调整,也会带来需求不确定性,两大核心业务需求端均面临增长放缓压力。

国际贸易摩擦。公司境外营收占比超30%,海外业务面临贸易壁垒、关税调整、地缘政治冲突、当地政策监管趋严等风险,欧美地区针对中国电池企业的贸易保护措施升级,海外产能建设与市场拓展存在不确定性,可能影响境外业务增速与盈利。

原材料价格波动。电池上游锂、钴、镍等原材料价格受供需、国际资本、地缘政治影响波动剧烈,虽公司布局上游资源,但无法完全对冲价格大幅波动风险,原材料价格上涨将直接挤压盈利空间,价格下跌则可能带来存货跌价损失。

技术迭代加速。电池技术路线多元化发展,固态电池、钠离子电池、氢燃料电池等新技术持续突破,若公司未能持续保持技术领先,出现技术路线误判,将面临产品被替代、市场份额下滑的风险。

下游车企自研电池、布局自产电池产能,对第三方电池厂商的依赖度降低,分流公司订单。

产能扩张过剩。公司当前在建产能321GWh,未来产能持续投放,若下游需求增速不及产能扩张速度,产能利用率下滑将导致固定资产折旧、运维费用大幅增加,直接侵蚀净利润,重资产模式的风险将进一步凸显。

四、投资思考

当前全球动力电池与储能电池赛道竞争激烈,宁德时代稳居全球龙头,头部优势较为突出。

动力电池领域公司一家独大,全球市占率近40%,远超市占率约16%的比亚迪,以及LG新能源、松下等海外厂商。储能电池领域市占率超30%,同样领跑全球,二线厂商难以追赶。

未来3-5年,行业竞争格局将呈现三大核心趋势:

一是行业集中度加速提升,尾部厂商快速出清。行业产能过剩、价格战持续、技术壁垒抬高,缺乏核心竞争力的中小厂商将逐步退出,预计宁德时代、比亚迪、LG新能源三大龙头将占据全球超70%市场份额,中小厂商生存空间持续压缩。

二是海内外竞争分化,海外成为核心战场。国内市场竞争白热化,盈利空间不断收窄;欧美、东南亚等海外市场需求激增、政策红利足、盈利水平更高,本土化产能、客户绑定、技术适配将成为海外竞争关键。

三是技术路线多元化,储能成第二增长曲线。动力电池多条技术路线并行,高端市场聚焦超充、长寿命性能。储能行业受益全球新能源转型,需求增速将赶超动力电池,储能领域的技术、成本与规模优势,决定企业后续成长空间。

宁德时代作为龙头极具竞争力,核心依托技术、全球化、规模成本、产业链闭环四大优势。

技术上,公司研发投入占营收比超5%,固态、钠离子电池产业化领先,超充、长循环储能电池持续迭代,技术壁垒深厚。

全球化布局方面,海外产能逐步落地,可规避贸易壁垒,绑定全球头部客户,提升高毛利海外业务占比,对冲国内竞争压力,分散市场依赖。

成本管控上,高产能利用率放大规模效应,叠加上游产业链布局与电池回收业务,成本优势显著,价格战中盈利韧性更强。

业务结构上,储能技术与客户资源优质,后续将依托行业高增速提升营收占比,弥补动力电池增速放缓短板,实现双主业驱动。

宁德时代属于典型重资产行业,每年需投入巨额资金用于产能扩张、研发、海外基地建设,资本开支巨大,资产周转效率偏低,固定资产折旧压力大,属于资本密集型企业。

综上,给予宁德时代未来3-5年,年利润增速15%左右的预期,则匹配8000-10000亿的市值。

风险提示:保守型投资者需谨慎参与,公司重资产属性、业绩周期性、海外风险均会带来股价大幅波动,若行业产能过剩全面爆发、下游需求持续放缓,公司净利润与估值将面临双重承压。同时关注公司资本开支节奏,若在建产能持续扩张但产能利用率下滑,需及时调整持仓。

风险提示:以上思考记录仅供参考(仅适用于当前财年),没有人能预测价格涨跌,不推荐任何买卖行为,投资者需独立、理性决策。

全文完