报 告 核 心 内 容 介 绍

Science Technology

移动货币已从一个单纯的金融包容性工具,演变为一个拥有超过20亿注册账户、驱动经济增长、并深度融入用户日常生活的庞大且充满活力的金融科技生态系统。未来增长的关键在于深化服务、弥合性别差距和加强生态系统合作。

一、 核心里程碑与规模

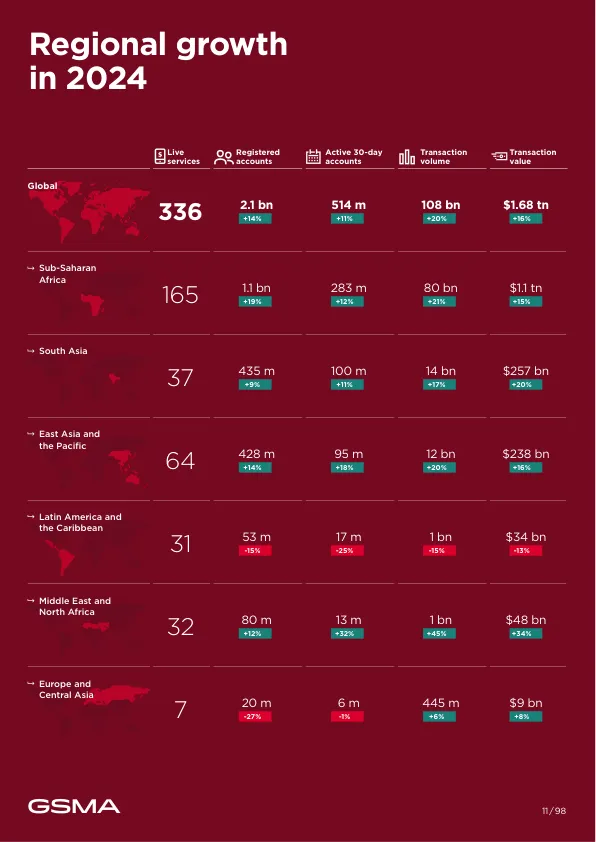

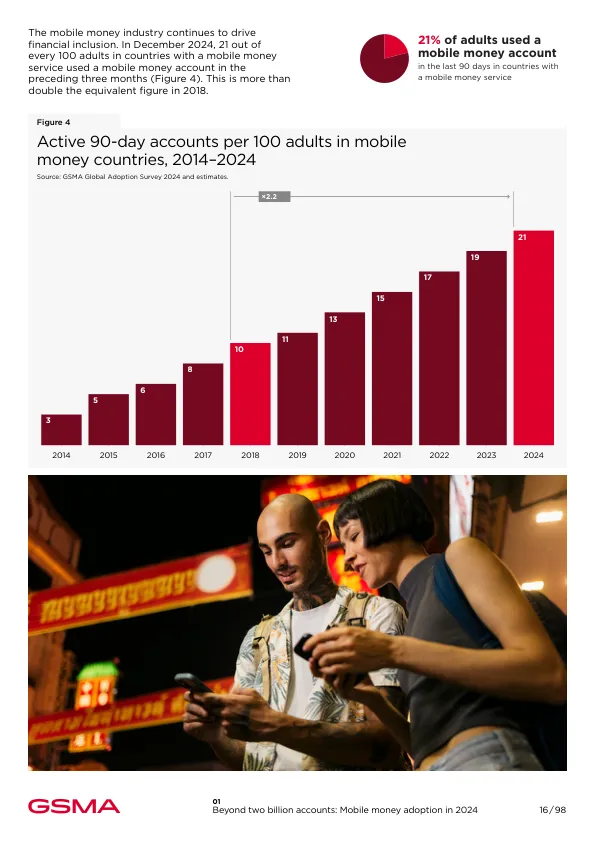

- 账户规模: 全球注册账户突破20亿(2.1 billion),月活跃用户(MAU)。这标志着行业在过去五年内实现了规模翻倍。

- 经济影响: 2023年,移动货币为全球GDP贡献了超过7200亿美元(相当于提升GDP 1.7%),其中仅撒哈拉以南非洲就贡献了1900亿美元。

- 交易体量: 2024年,通过移动货币账户流转的资金总额超过1.68万亿美元,日均处理交易价值达46亿美元。

二、 区域格局与发展动态

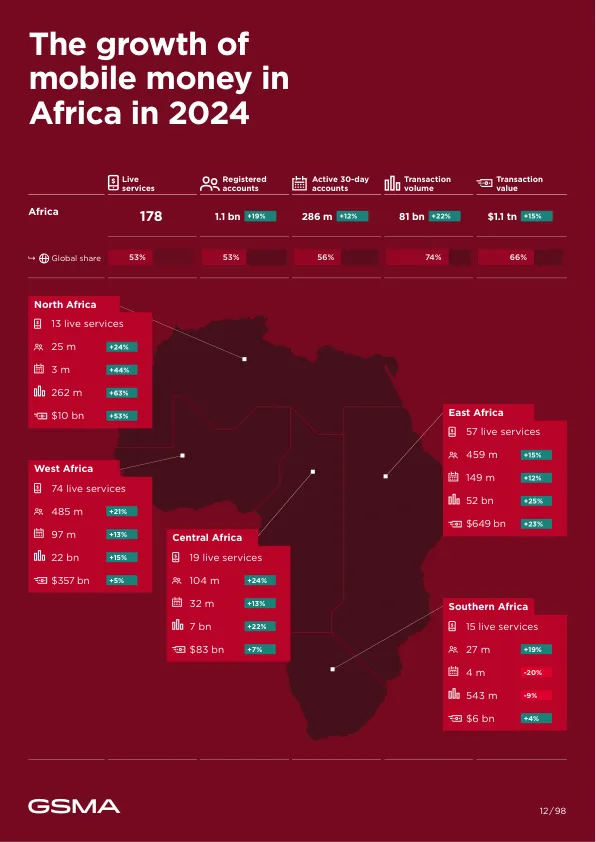

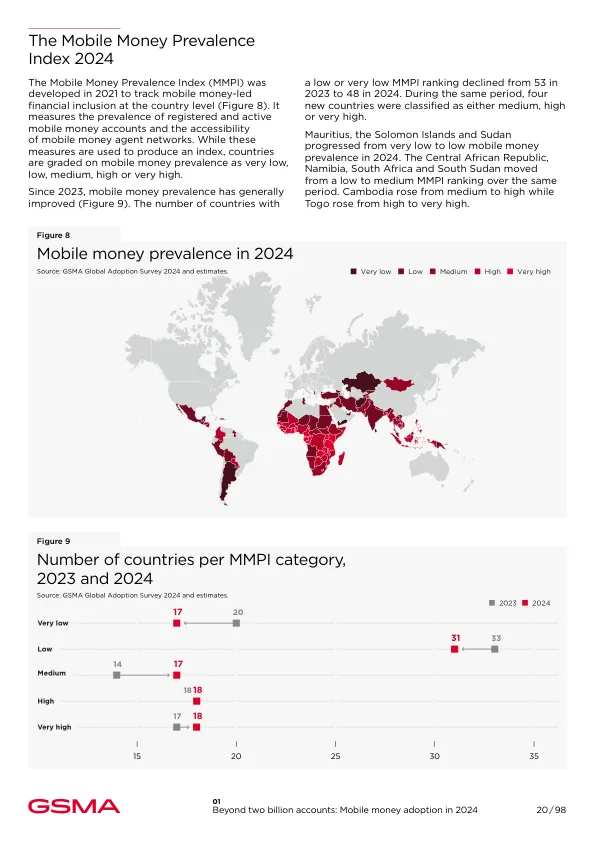

- 核心区域: 撒哈拉以南非洲(SSA)仍是绝对中心,拥有11亿注册账户(占全球53%)和2830万月活用户。

- 高增长区域:

- 中东与北非(MENA) 月活用户同比增长32%,交易额增长34%。

- 东亚与太平洋(EAP) 月活用户同比增长18%,交易额增长16%。柬埔寨、菲律宾、越南等地的监管推动了显著增长。

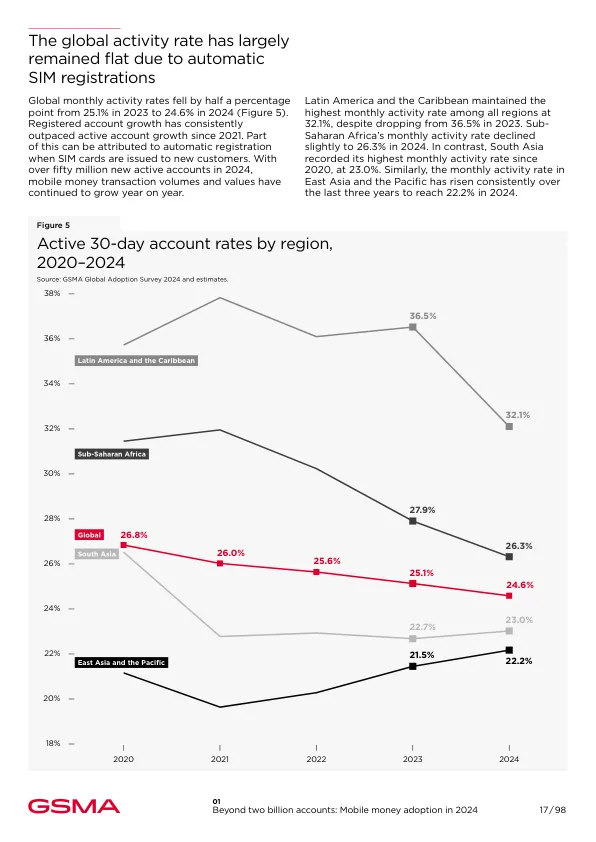

- 成熟市场挑战: 拉丁美洲和加勒比地区因部分服务商退出,账户数和交易量出现下滑,但其月活率(32.1%)仍是全球最高。

三、 商业模式与盈利能力

- 盈利能力增强: 接受调查的服务商中,实现正EBITDA(息税折旧摊销前利润)的比例从2023年的73%上升至2024年的近80%。

- 收入来源: 客户交易手续费仍是主要收入来源(约80%的受访者以此为主)。

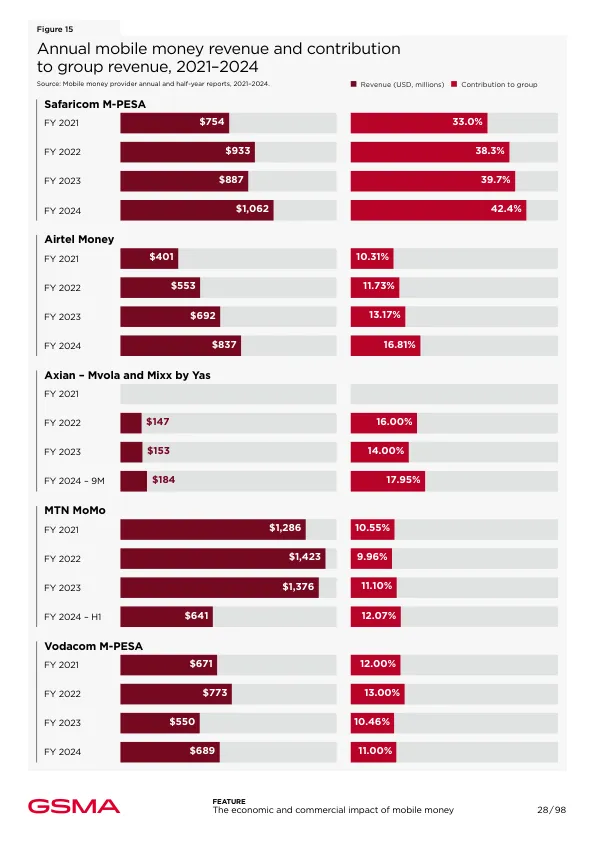

- 对母公司的价值: 移动货币已成为母公司(尤其是非洲的移动网络运营商MNO)的重要利润支柱。例如,M-PESA贡献了Safaricom 42%的年收入。

四、 服务生态的深化与扩展

- 超越支付: 行业正从基础转账服务,向更广泛的金融服务拓展。

- 信贷: 44%的服务商提供信贷服务,是普及率最高的附加服务。

- 储蓄: 34%的服务商提供储蓄服务。

- 保险: 28%的服务商提供保险服务,农业保险在非洲尤为重要。

- 用例多元化:

- 商户支付: 2024年交易额超1000亿美元,同比增长21%。

- 国际汇款: 成为增长最快的用例,2024年交易额达340亿美元,同比增长22%。

- 账单支付与批量发放(如工资、援助) 在2024年均强劲反弹。

五、 关键挑战与机遇

- 性别差距: 在12个被调查国家中,8个国家存在显著的移动货币账户拥有率性别差距。主要障碍包括手机所有权和数字技能。

- 欺诈与安全: 随着交易量激增,欺诈风险上升。行业正通过加强数字金融素养教育(近60%的服务商已开展相关项目)来应对。

- 监管环境: 总体趋向利好,在代理网络、互操作性、KYC(了解你的客户)等方面有积极进展。

六、 未来展望

报告强调,移动货币的成功依赖于一个健康的生态系统。未来的增长将由以下因素驱动:

- 深化服务: 通过提供信贷、储蓄、保险等增值服务,提高用户粘性和ARPU(每用户平均收入)。

- 弥合鸿沟: 重点解决女性、农村人口等群体的使用障碍。

- 强化合作: 移动网络运营商、银行、科技公司和政府之间的紧密合作,是创新和扩大服务覆盖范围的关键。

- 技术赋能: 利用API、互操作性等技术,构建更开放、互联的数字支付生态。

总结

GSMA的报告描绘了一个成熟且充满活力的移动货币产业。它已不仅是金融包容的引擎,更是驱动数字经济、促进商业发展和改善民生的关键基础设施。行业的下一阶段重心,将是从“广覆盖”转向“深服务”,通过构建一个更加包容、安全和互联的生态系统,释放其全部潜力。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。