一场关于产品定义、创始人执念与中国新能源车企生存法则的深度剖析

2026年的春天,对理想汽车而言格外的冷。

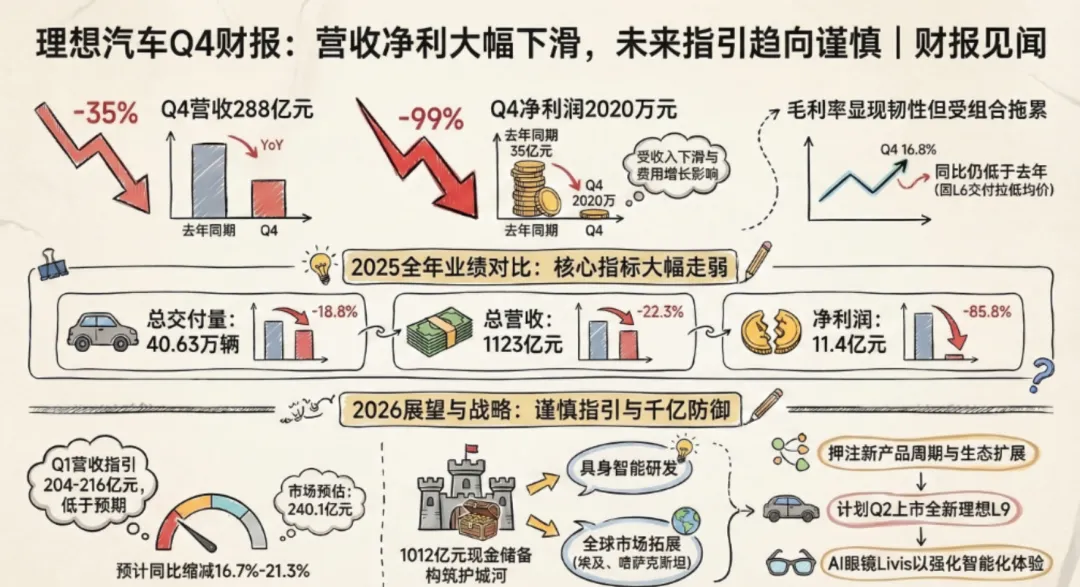

当李想在电话会议上,用那标志性的平实语调念出一串数字时,或许有人已经预感到:这家公司正在经历成立以来最艰难的时刻。1123亿元25年全年营收,同比下滑22.3%;毛利率从20.5%跌至18.7%;更刺眼的是——5.21亿元的经营亏损,如同一声惊雷,震碎了多少人心中对这家“最赚钱造车新势力”的美好幻想。

曾几何时,理想汽车是新势力阵营中唯一的盈利选手。2023年净利润达118亿元,风光无限。如今却不得不面对从盈利到亏损的残酷现实。

这只是开始。2026年一季度的指引更是让市场倒吸凉气:交付量预计8.5-9万辆,同比下滑3.1%-8.5%;收入预期204-216亿元,同比暴跌16.7%-21.3%。资本市场应声而动,理想汽车股价从高位回调超过60%。

但,这就是故事的的全部吗?

笔者认为恰恰相反。理解理想汽车当下的困境,不能仅看财报数字,更要穿透到产品战略、创始人性格与行业周期的深层逻辑。这家公司的每一次抉择,都在诠释着一个核心命题:在新能源汽车这条血腥赛道上,究竟什么才是真正的核心竞争力?

本文将带你深入了解理想汽车的完整发展脉络,剖析创始人李想其人如何深刻影响了这家企业的基因,并试图回答一个关键问题:理想汽车的转机,究竟何时到来?

一、理想汽车发展史:一场关于“产品定义”的漫长实验

1.1 起步:被逼出来的造车梦(2015-2019)

理想汽车的故事,要从2015年说起。

那一年,李想辞去了汽车之家总裁的职位。这位80后创业者在创办汽车之家时,已经证明了自己对用户需求的极致洞察——汽车之家早期没有任何汽车厂商资源,李想硬是通过用户生成内容(UGC)模式,把网站做到了行业第一。

“用户思维”这四个字,已经深深烙印在李想的商业基因里。

离开汽车之家后,李想瞄准了新能源汽车赛道。但彼时的他面临一个尴尬局面:没有造车资质,没有工厂,没有资金。

怎么办?

李想选择了最务实的路径——先做车和家。2015年,车和家成立,定位是“小而美的智能出行服务商”。SEV项目(微型纯电动车)随之启动,目标是解决城市通勤的“最后一公里”问题。

但这个项目最终流产了。

2018年,车和家因为SEV项目不符合相关法规要求而被迫终止。这一跤摔得很痛,却也让李想彻底想明白了一件事:在新能源汽车赛道,要么不做,要做就必须做真正能卖出去的大车。

2019年,理想汽车成立,首款产品理想ONE立项。

1.2 理想ONE横空出世:增程式的“孤注一掷”(2019-2022)

2019年4月,理想ONE正式开启预售;2020年7月,首批量产车交付。

这款车的产品逻辑,在当时看来近乎“疯狂”——增程式电动汽车,一个被业内普遍认为是“过渡技术”的路线。

所谓增程式,可以简单理解为:纯电驱动,但配了一个燃油发电机用来“増程”。电池没电了,燃油发动机启动发电,继续给电池供电。这让理想ONE既可以用电行驶,又没有里程焦虑。

“当时几乎所有投资人都在问我一个问题:为什么不做纯电?” 李想在多次公开演讲中回忆道。

但李想有自己的算盘:

• 2019年,充电桩基础设施极其不完善,纯电车用户体验很差 • 电池成本居高不下,长续航纯电车价格动辄30万以上 • 消费者对纯电车的认知还停留在“续航焦虑”阶段

“用户要的不是技术先进性,而是好的体验。” 这是李想最核心的产品哲学。

理想ONE的定价也极其精准:32.8万元。这个价格恰好卡在BBA入门车型(宝马X1、奔驰GLA、奥迪Q3)与新势力入门车型(小鹏G3、蔚来ES6低配)之间。

这是一招“降维打击”。

BBA入门车型品牌力强,但智能化配置几乎为零;新势力车型智能化领先,但品牌认知度不足。理想ONE恰好在两者之间找到了一个完美支点——既有新势力的智能化体验,又有传统豪华品牌的“面子属性”。

效果出奇地好。

2020年,理想ONE全年交付3.26万辆;2021年,交付9.05万辆;2022年,仅凭一款车型,理想汽车全年交付13.32万辆,成为新势力单车交付冠军。

一款车,打天下。

这在汽车行业是极其罕见的。一个新品牌,一款产品,单车销量超过13万辆——这在任何市场都是教科书级别的成功案例。

1.3 L系列上市:被验证的“套娃战略”(2022-2024)

2022年,理想汽车发布L9、L8、L7三款车型,正式进入“多车型时代”。

外界一度质疑:理想是不是在“套娃”?

答案显然是肯定的。但这恰恰是李想的高明之处。

“我们不是简单地把一款车改成三款,而是把三款车当成一款车来研发。” 李想在2022年财报电话会上如是说。

三款车型共享同一平台、同一技术架构、同一套智能系统,仅仅是尺寸和配置的区别。这种做法带来的优势是显而易见的:

• 研发成本大幅摊薄:平台化研发让理想可以用更少的投入产出更多车型 • 供应链效率提升:通用零部件的规模效应让成本控制成为可能 • 用户选择更清晰:L7对标五座SUV市场,L8对标六座市场,L9对标全尺寸豪华市场,泾渭分明

这像极了手机行业的小米模式——用极致性价比打透每一个细分市场。

2022年,理想汽车全年营收达452.9亿元,同比增长67.7%;2023年,营收突破1400亿元,净利润达118亿元——成为新势力阵营中首家实现年度盈利的车企。

那一年,李想意气风发。

1.4 危机初现:MEGA的滑铁卢与产品矩阵的困局(2024)

2024年3月,理想汽车发布MEGA——一款售价55.98万元的纯电MPV。

这是理想汽车首次推出纯电车型,也是李想试图向更高价格区间突破的尝试。

然而,这款车遭遇了滑铁卢。

MEGA上市后销量持续低迷,月交付量长期在千辆级别徘徊,与预期的5000辆/月相差甚远。更糟糕的是,MEGA的外观设计引发了巨大争议,被部分网友戏称为“灵车”、“殡仪车”,舆论压力空前。

“MEGA失败的核心原因,是我们对纯电MPV市场的判断过于乐观。” 李想在2024年财报电话会上坦言。

但问题的根源远不止于此。

更深层的危机在于:理想汽车的产品矩阵正在失去锐度。

L系列三款车虽然销量稳定,但已经显现出疲态——2024年,理想汽车全年交付50.05万辆,虽然同比增长33%,但距离年初80万辆的目标相去甚远。

更重要的是,竞争对手正在快速追赶。

• 问界M7、M9的强势崛起,直接抢占了理想在增程式市场的份额 • 蔚来换电网络日益完善,品牌力持续提升 • 小鹏凭借智能驾驶优势,正在重新定义竞争格局 • 比亚迪的规模化优势让其成本控制能力无人能敌

理想汽车,曾经的“产品定义之王”,正在被对手们追赶甚至超越。

二、李想:偏执狂与产品经理的AB面

2.1 “产品经理”李想

理解理想汽车,必须先理解李想。

“我不是CEO,我是首席产品经理。” 这是李想最常挂在嘴边的一句话。

在汽车之家时期,李想就展现出对产品体验的极致追求。据早期员工回忆,李想会亲自参与网站每一个功能的设计讨论,甚至一个按钮的颜色、位置、大小,都要经过反复测试。

这种产品经理思维,被完整复刻到了理想汽车。

• 理想ONE的六座布局,是李想跑了无数个家庭、问了无数个用户后拍板的决定 • 副驾驶娱乐屏的想法,源于李想对妻子在副驾驶“无聊只能看手机”痛点的洞察 • 增程式路线,是李想坚持认为“用户要的是无焦虑的纯电体验,而不是所谓的技术先进性”

“需求洞察”这四个字,李想做到了极致。

2.2 “偏执狂”李想

但李想的另一面,是近乎偏执的坚持。

增程式路线,李想坚持了整整7年。

从2019年理想ONE上市,到2024年MEGA发布前夕,理想汽车一直坚持增程路线不动摇。这期间,几乎所有业内人士都在质疑:增程式是落后技术,迟早会被纯电取代。

李想的回应永远是那句:“用户需要什么,我们就做什么。”

这种偏执,在MEGA上达到了顶峰——李想几乎把所有的资源都押宝在这款车上。他曾公开表示,MEGA将成为50万以上销量第一的车型。

现实给了他沉重一击。

2.3 李想的经典语录:理想主义者的自我表达

李想在公开场合的发言,向来直白、犀利,极具个人特色。以下是笔者整理的部分经典语录:

关于产品:

“我们不是堆料,是堆需求。”“好的产品不是比配置,是比体验。”“用户永远是对的,如果我们觉得用户错了,那一定是我们错了。”

关于竞争:

“我们真正的对手不是蔚来、小鹏,是BBA。”“要干翻BBA的不是我们,是中国新能源产业链。”

关于自己:

“我最大的优点是务实,最大的缺点也是务实。”“我不怕打脸,怕的是对不起用户。”“造车这件事,让我重新认识了自己。”

关于失败:

“MEGA失败是因为我不够聚焦,我承担全部责任。”“一个企业最大的风险,是创始人的认知边界。”

这些语录,折射出的是一个真实、立体、有血有肉的李想。

2.4 李想性格对理想汽车的影响

成也李想,败也李想。

李想的产品经理思维,让理想汽车精准命中了用户需求,打造出爆款单品。但他的偏执,也为企业埋下了隐患:

优势:

• 决策效率极高:李想一个人就能拍板产品定义,不需要层层汇报 • 用户导向极致:每一个功能点都经过深度用户调研 • 品牌调性统一:李想的个人风格完美注入企业文化

劣势:

• 战略押注激进:MEGA的失败很大程度上源于李想的“一意孤行” • 组织能力受限:过度依赖创始人的个人能力,团队创新力受限 • 容错空间变小:当李想判断失误时,整个企业都在为此买单

这就是李想——一个极度自信又极度清醒的矛盾体。

三、2025年深度剖析:危机何来?转机何在?

3.1 财报解读:数字背后的真相

让我们仔细拆解理想汽车2025年的财报:

收入端:

• 全年营收1123亿元,同比减少22.3% • 这一下滑主要源于交付量下降和价格下探的双重压力 • 2025年全年交付约50万辆(具体数据待披露),相比2024年几乎没有增长

成本端:

• 毛利率18.7%,同比收窄1.8个百分点 • 研发费用113亿元,同比小幅增长 • 销售及管理费用大幅增加,用于渠道扩张和品牌建设

利润端:

• 经营亏损5.21亿元,而2024年经营利润高达70亿元 • 这一转折令市场震惊

但笔者认为,这些数字需要辩证看待:

第一,22.3%的营收下滑,确实反映市场需求疲软,但更深层原因是产品竞争力的相对下降。 问界M7、M9的强势崛起抢占了大量市场份额,理想在增程式市场的统治力正在被瓦解。

第二,毛利率下滑1.8个百分点,看起来温和,实际上暴露了理想汽车的成本控制能力正在受到挑战。 比亚迪的规模化优势、问界的华为供应链优势,都在侵蚀理想的利润空间。

第三,5.21亿元的经营亏损,虽然刺眼,但相较于蔚来、小鹏累计数百亿的亏损,理想的财务状况仍然相对健康。 这家企业还有弹药,还有翻盘的机会。

3.2 危机剖析:理想汽车做错了什么?

1. 产品节奏失误

MEGA的失败不是偶然,而是理想汽车产品战略失误的集中体现。

• 纯电转型滞后:理想在增程式领域坚守太久,当市场从2023年开始加速向纯电转型时,理想的纯电产品却迟迟未能形成竞争力 • 产品定位摇摆:L系列之后,理想一直在“高端化”与“规模化”之间摇摆,导致资源分散 • 智能化短板:智驾领域,理想的NOA系统相比华为、小鹏等竞争对手存在明显差距

2. 竞争格局恶化

• 问界崛起:华为赋能下的问界品牌,凭借华为的品牌势能、渠道优势和智能驾驶技术,正在成为增程式市场的“新王” • 比亚迪降维打击:比亚迪凭借规模化优势不断下探价格带,挤压中端市场空间 • 蔚来小鹏夹击:蔚来在高端市场持续深耕,小鹏在智能驾驶领域建立技术壁垒

3. 品牌势能衰减

理想汽车的品牌力,建立在“产品定义精准”和“创始人IP”两大支柱上。但随着:

• 产品竞争力的相对下降,品牌口碑开始受损 • 李想本人近年来在公开场合的发言越来越少,企业缺乏新的品牌故事 • 竞争对手在营销、渠道上的投入持续加大

理想的品牌护城河,正在被侵蚀。

3.3 转机预判:2026年何时迎来拐点?

笔者的判断是:理想汽车的转机,大概率出现在2026年下半年至2027年上半年。

核心逻辑如下:

1. 产品周期拐点

• 2026年,理想将推出全新纯电系列车型 • 如果新车型能够解决MEGA时代的痛点(续航、充电速度、产品设计),有望重新打开销量增长空间 • 增程车型将持续迭代升级,保持竞争力

2. 智能化追赶

• 理想在智驾领域的投入正在加速 • 与地平线等供应链伙伴的合作正在深化 • 2026年有望推出NOA 3.0,实现城市NOA的规模化推送

3. 行业出清

• 2025-2026年,将是新势力车企的“淘汰赛”阶段 • 缺乏产品竞争力和资金储备的车企将陆续退出 • 市场集中度提升后,活下来的企业将获得更大的市场份额

4. 海外市场突破

• 理想汽车正在加速海外布局 • 东南亚、中东等市场有望成为新的增长极

但必须承认,转机的前提是理想能够:

• 在纯电领域证明自己:MEGA的阴影必须被彻底甩掉 • 在智能化领域缩小差距:智驾不能再成为短板 • 在组织能力上实现突破:不能过度依赖李想一个人

四、给2026年购车者的建议:理想汽车还能买吗?

4.1 适合人群

如果你属于以下人群,理想汽车仍然值得考虑:

1. 大家庭用户:理想L系列的空间布局对多口之家非常友好,六座版本堪称“奶爸神车” 2. 增程刚需用户:如果你经常长途出行,又不想有续航焦虑,增程式是目前最务实的选择 3. 智能座舱爱好者:理想的副驾驶娱乐屏、车载冰箱、座椅按摩等配置,在同价位车型中极具竞争力 4. 对纯电仍有顾虑的用户:增程式的“可油可电”属性,能够最大化消除里程焦虑

4.2 需要注意的问题

但在下决定之前,这些问题你必须清楚:

1. 纯电转型风险:理想正在大力推进纯电化,如果你现在买入增程式车型,3-5年后可能面临“技术过时”的风险 2. 保值率问题:新能源车保值率普遍较低,理想作为新品牌,保值率存在不确定性 3. 智能化差距:在智能驾驶领域,理想与华为、小鹏等品牌存在明显差距,如果你对智驾要求较高,建议慎重考虑 4. 售后服务网络:理想的售后服务网络仍在扩张中,北方部分城市服务能力有限

4.3 购车建议

笔者的建议是:

• 如果你对增程式有刚需,理想L7/L8/L9仍然值得购买,但建议等2026款换代后再入手(通常会有配置升级和价格调整) • 如果你对纯电接受度高,不妨看看小鹏G9、蔚来ET7等竞品,在智能驾驶层面它们更具优势 • 如果你在犹豫是否等理想的纯电新车,建议密切关注2026年北京车展期间的信息发布,再做决策

记住:没有最好的车,只有最适合你的车。

五、独家观点:被忽视的深层问题

5.1 理想汽车真正的挑战,不是销量,是定位

笔者认为,理想汽车当下最核心的问题,不是产品力不足,而是“定位模糊”。

过去,理想凭借“奶爸车”这一精准定位脱颖而出。但随着产品线扩展,理想正在失去这种锐度:

• L系列覆盖了从30万到50万的价格带 • MEGA试图冲击50万以上的豪华市场 • 未来纯电系列又要进入新的战场

每一个战场都想赢,最终可能每一个战场都赢不了。

5.2 李想的“产品经理困境”

李想是天才型的产品经理,但这恰恰也是理想的困境所在。

当一个企业的产品战略完全依赖创始人的个人判断时,这家企业就面临着巨大的“认知风险”。

• 李想看好的增程式,让理想赚得盆满钵满 • 李想押宝的MEGA,让理想跌入谷底 • 未来的纯电路线的成败,也完全系于李想一人

理想需要的,是从“创始人驱动”向“组织驱动”的转型。

5.3 中国新能源车企的“终极拷问”

理想汽车的困境,实际上是中国新能源车企共同面临的问题的缩影:

• 产品同质化:当行业进入“配置军备竞赛”,谁能真正建立差异化壁垒? • 盈利魔咒:除了理想,目前新势力阵营普遍亏损,何时才能迎来真正的盈利拐点? • 出海难题:国内市场增速放缓,出海能否成为新的增长引擎?

这些问题没有标准答案,但理想汽车的探索,至少提供了一个可供观察的样本。

结语:相信过程

2026年的理想汽车,正处于成立以来最艰难的时期。

营收下滑、利润转亏、产品受挫、竞争加剧——每一个利空都在考验这家企业的韧性。

仍然选择相信理想,因为:

• 理想汽车拥有健康的财务基础(虽然亏损,但现金流储备仍然充裕) • 李想具备极强的学习能力和纠错勇气(MEGA失败后他迅速调整了战略方向) • 中国新能源汽车市场仍然处于高速增长期,机会远大于挑战

“产品定义之王”的王座,或许暂时被夺走了。但只要李想还在牌桌上,只要理想还能拿出让用户尖叫的产品,这家公司就还有未来。

毕竟,造车是一场马拉松。一时的得失,算不了什么。关键是,谁能笑到最后。

声明:本文仅代表作者个人观点,不构成任何投资建议。购车决策请务必结合自身需求,理性判断。