手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

美光科技2026财年第一季财报纵横分析-20260313

日期:2026-03-13 20:45:46 来源:网络整理 作者:本站编辑

评论:0

美光科技2026财年第一季财报纵横分析-20260313

美光科技2026财年第一季财报纵横分析

第1章概述

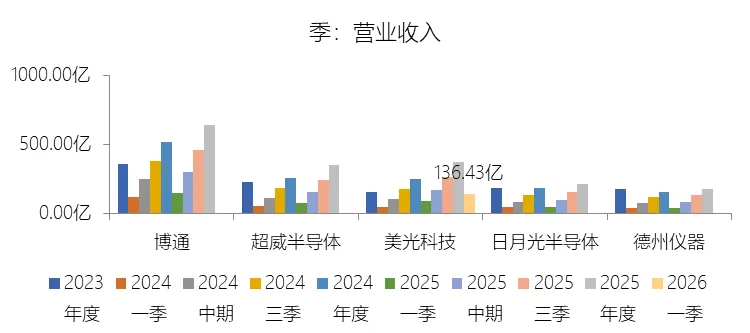

摘要:美光科技在2026财年第一季度延续了自2023年行业低谷后的强劲复苏趋势,人工智能驱动的数据中心需求成为核心增长动力。公司当季实现营业收入136.43亿美元,同比增长56.65%,尽管增速较上一年度有所回落,但仍处于极高水平,主要受益于AI服务器对高带宽内存(HBM)和高容量数据中心存储需求的持续爆发以及存储产品平均售价(ASP)明显回升。同时公司采取优先供应高价值市场的策略,使收入结构显著改善。成本端方面,当季营业成本率下降至43.96%,同比显著改善,反映出先进制程(如1β DRAM与232层NAND)带来的单位制造成本下降,以及库存减值压力消失。费用结构方面,营销费用率降至2.47%,研发费用率为8.58%,均因收入大幅增长而出现规模摊薄效应。盈利能力大幅提升,公司实现净利润52.40亿美元,同比增长180.21%,净利率达到38.41%,远高于历史平均水平,主要受AI相关高利润产品占比提升以及行业供需改善带动。从长期趋势看,公司收入和利润仍明显受存储行业强周期属性影响。过去十年收入年复合增速约5%,明显低于半导体行业平均水平,主要因为存储器价格受供需周期波动极大,并多次经历深度衰退,例如2019年及2023年行业库存调整导致收入与利润大幅下滑。盈利能力长期平均净利率约18%,低于半导体行业平均水平,反映出存储器产品的大宗商品化特征和价格竞争压力。地缘政治因素亦对公司长期增长产生影响,例如对华为供货受限以及中国监管机构的安全审查限制了部分数据中心市场。从估值角度看,公司当前盈利表现正处于行业景气上行周期高位阶段,AI服务器带动HBM需求爆发,使利润率和现金流短期大幅改善,但由于存储行业历史上呈现明显的“价格周期—资本开支—供给过剩—价格下跌”循环,当前盈利水平在长期维度上可持续性存在一定不确定性。因此市场通常以周期中枢盈利进行估值,而非以景气顶点盈利进行线性外推。如果AI算力需求持续高速增长并带动HBM长期供给紧张,公司估值有望获得结构性提升;但若未来行业资本开支扩张导致供给重新过剩,则盈利和估值都可能出现显著回落。总体而言,公司当前处于周期复苏阶段的盈利高弹性区间,但长期价值仍高度依赖存储产业供需平衡以及AI需求的持续性。未来十年公司增长面临的主要风险包括:存储行业供需失衡导致的价格周期波动风险;HBM与先进DRAM技术竞争带来的技术路线不确定性;资本开支周期导致的供给过剩风险;全球宏观经济波动影响终端需求;数据中心客户库存周期变化;主要客户集中度较高带来的议价风险;地缘政治与贸易限制影响中国市场收入;先进制程研发与良率提升的不确定性;半导体产业链设备与材料供应约束;以及AI需求增长若不及预期对高端存储需求造成冲击。

优劣:美光科技十大优势:第一,公司是全球少数具备DRAM与NAND完整研发制造能力的存储芯片龙头之一,在行业中具有重要技术与规模地位;第二,公司在HBM、高容量数据中心内存及先进DRAM节点方面技术领先,受益于AI算力需求爆发;第三,AI服务器和数据中心需求推动产品平均售价显著提升,盈利弹性极高;第四,先进制程(1β DRAM与232层NAND)持续降低单位制造成本,提高毛利空间;第五,公司在行业周期上行阶段具备极高利润弹性,净利率可快速提升至行业高位;第六,客户结构以大型OEM厂商和云厂商为主,销售效率较高,营销费用率长期低于行业平均;第七,公司研发投入持续增长,保持存储技术迭代能力;第八,在AI时代高带宽内存供给相对稀缺,公司具有重要战略地位;第九,公司在数据中心存储和高性能计算领域产品结构持续升级;第十,行业集中度高,主要竞争者有限,有利于长期供需改善。十大劣势:第一,存储芯片行业具有极强周期性,公司收入和利润波动远高于半导体行业平均水平;第二,产品大宗商品化程度较高,价格竞争激烈,长期利润率低于部分逻辑芯片公司;第三,过去十年收入复合增长率明显低于半导体行业整体水平;第四,公司为重资产制造企业,资本开支规模巨大,对景气周期极为敏感;第五,行业供给扩张容易导致价格暴跌,历史上曾多次出现巨额亏损;第六,客户集中度较高,对少数大型数据中心客户依赖明显;第七,先进制程研发成本持续上升,技术迭代风险较大;第八,地缘政治与监管因素对中国市场销售形成持续压力;第九,在行业下行期固定成本和设备折旧会迅速侵蚀利润;第十,公司估值和盈利高度依赖AI需求周期,一旦AI算力投资放缓,盈利波动可能显著加剧。

第2章利润表

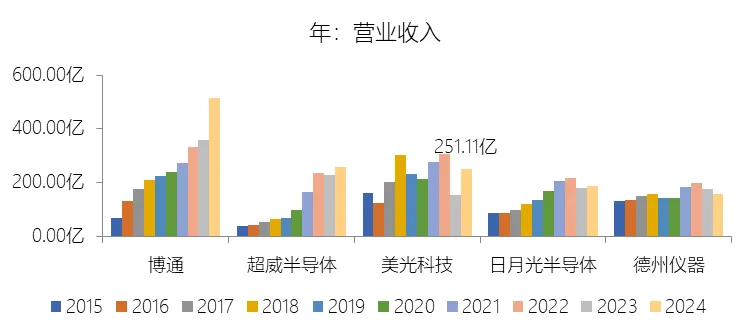

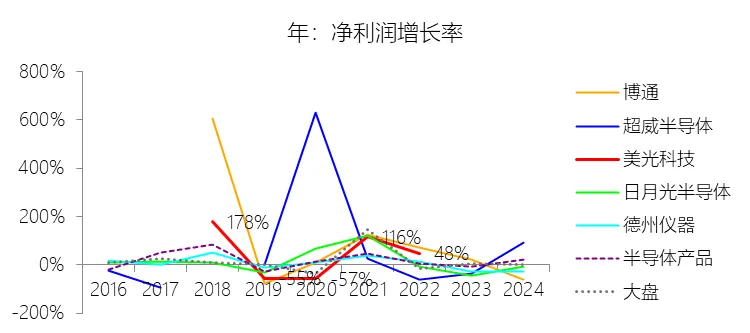

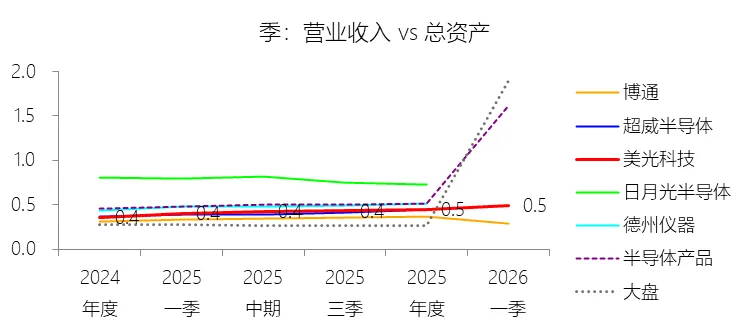

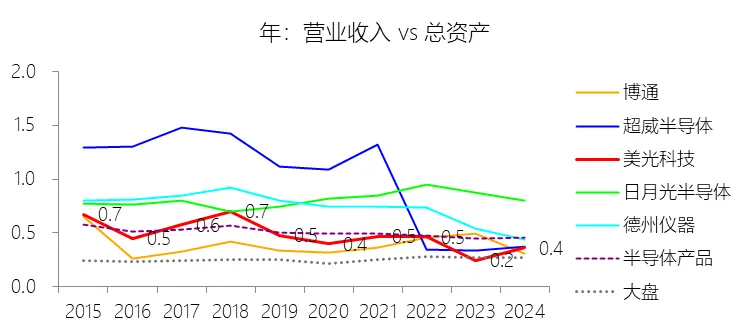

营业收入增长率:2026财年第一季,美光科技的营业收入为136.43亿美元,同比增长56.65%,增速同比下降27.62个百分点;2015-2024财年(九年)增长55.08%,年复合增长5%,比半导体产品行业的复合增速低6.74个百分点,长期呈下降趋势。增速短期下降主要由于2025财年是公司从2023年严重行业衰退中强劲复苏的起始阶段,由于对比基数极低,导致2025财年第一季出现了84.28%的爆发式增长,而2026财年第一季虽然人工智能(AI)驱动的HBM和高容量数据中心产品需求依然极其旺盛并带动了平均售价上升,但由于这种高增长正逐步回归常态化,且受限于向新技术节点转型导致的供应紧张,以及公司在面临供不应求时做出的优先供应高价值市场的分配决策,使得营收增速在极高基数背景下有所放缓。增速长期下降主要由于存储芯片行业固有的高度周期性特征,导致平均售价(ASP)经常出现剧烈波动;在2015至2024财年期间,美光多次遭遇全球供需失衡引发的严重衰退,特别是2019财年和2023财年的大幅营收下滑,其中2023年因终端需求疲软和客户库存调整导致营收骤降约49%,这种频繁且剧烈的周期性波动严重摊薄了长期的复合增长表现。增速低于半导体产品行业的复合增速主要由于存储器市场对宏观经济和库存周期的敏感度远高于包含逻辑芯片、模拟芯片及代工在内的半导体行业平均水平,尤其是行业池中包含英伟达等在AI浪潮中爆发式增长的企业,拉高了行业均值;同时,美光近年来面临严峻的地缘政治和监管挑战,包括早期重要客户华为的业务受限,以及2023年中国国家互联网信息办公室(CAC)审查决定对公司在中国境内数据中心和网络市场业务造成的直接影响,这些地缘政治因素带来的营收缺口和市场准入障碍,使得美光在长期增长潜力的释放上落后于行业整体水平。

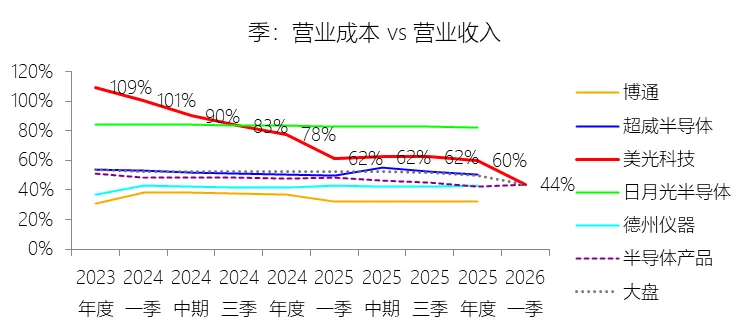

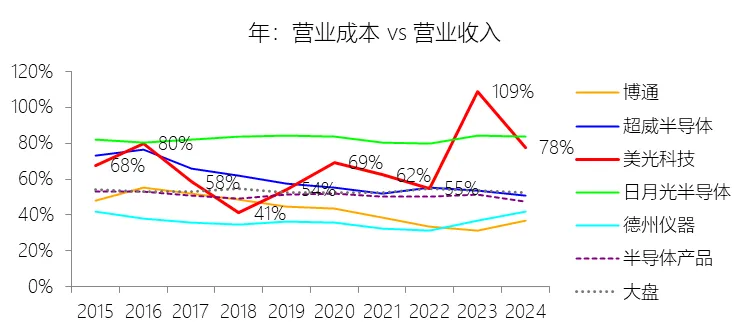

营业成本:2026财年第一季,美光科技的营业成本为59.97亿美元,同比增长11.86%,与营业收入的比例为43.96%(营业成本率,即1-毛利率),同比下降17.6个百分点;2015-2024财年(十年),此项合计为1434.40亿美元,平均比例为64.25%,比半导体产品行业的均值高13.64个百分点,长期呈上升趋势。

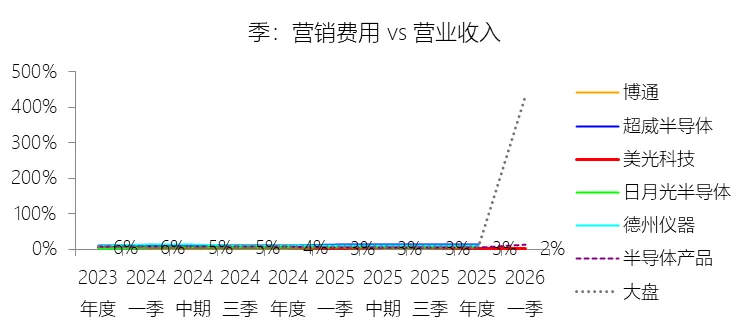

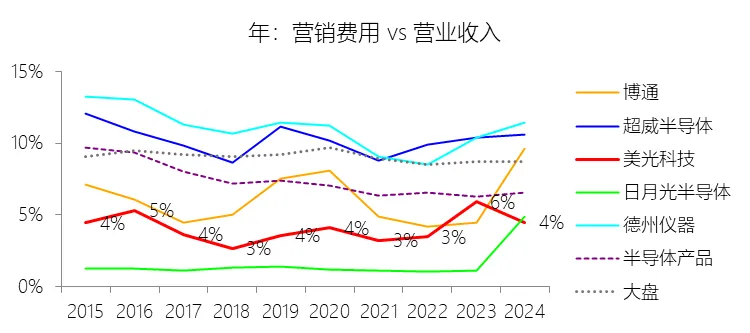

营销费用:2026财年第一季,美光科技的营销费用为3.37亿美元,同比增长17.01%,与营业收入的比例为2.47%,同比下降0.84个百分点;2015-2024财年(十年),此项合计为86.60亿美元,平均比例为3.88%,比半导体产品行业的均值低3.28个百分点,长期呈上升趋势。比例短期下降主要由于人工智能(AI)驱动的强劲市场需求带动了2026财年第一季营业收入实现56.65%的爆发式同比增长,这一增速远高于同期营销费用(SG&A)17.01%的增长速度,从而在营收大幅扩张的背景下产生了显著的规模摊薄效应。尽管该季度因员工薪酬增加导致SG&A绝对金额有所上升,但受益于高带宽内存(HBM)等高价值产品带来的平均售价提升,营收端的增长主导了比例的下行。比例长期上升主要由于在2015至2024财年期间,随着公司业务规模的扩大和制程技术的演进,管理及行政开支的绝对水平持续走高。具体原因包括:公司在过去十年中通过并购(如MMJ和华亚科)引入了大量增量员工,导致薪酬、奖金及福利支出显著增加;由于制程复杂度提升和向系统级解决方案(如SSD和管理型NAND)转型,公司承担了更高比例的股票期权激励费用;此外,频繁的法律诉讼费用、专业服务咨询费以及在行业景气周期恢复的绩效工资发放,均推高了营销费用的长期基数。比例低于半导体产品行业的均值主要由于存储芯片的产品特性和销售结构与行业池中的逻辑、模拟芯片企业(如博通、超威半导体、德州仪器)存在差异。美光的主力存储产品大多遵循行业标准规格且具有大宗商品化特征,其竞争核心主要在于制程领先带来的价格优势和性能表现,而非密集的终端市场品牌推广或定制化营销,这使得其营销投入占比天然低于那些需要高额营销投入来维持市场地位的逻辑芯片设计巨头。同时,美光的客户群体呈现极度集中的特征,前十大客户通常贡献了约一半的营业收入,这种针对大型OEM厂商和分销商的直销模式极大提高了销售效率,使得美光能够以更低的营销费用占比支撑大规模的全球业务。

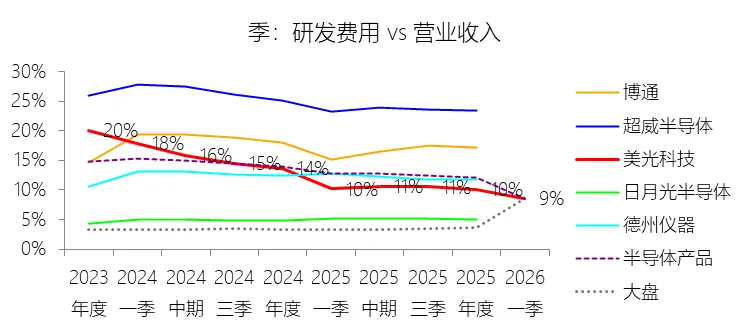

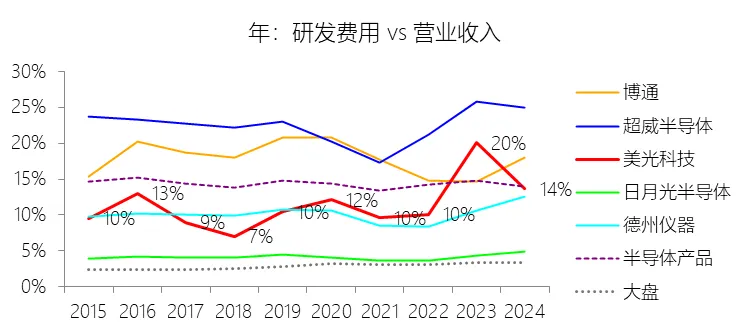

研发费用:2026财年第一季,美光科技的研发费用为11.71亿美元,同比增长31.87%,与营业收入的比例为8.58%(研发费用率),同比下降1.61个百分点;2015-2024财年(十年),此项合计为244.86亿美元,平均比例为10.97%,比半导体产品行业的均值低3.33个百分点,长期呈上升趋势。

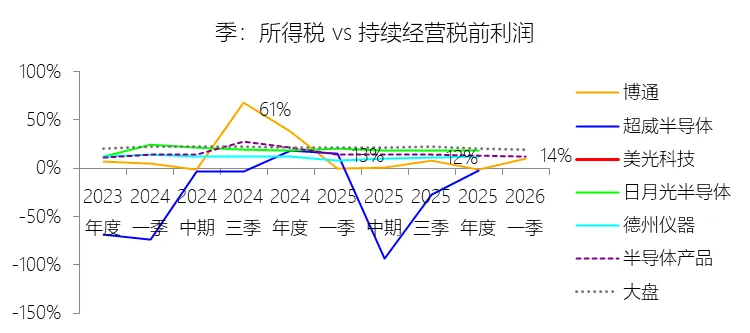

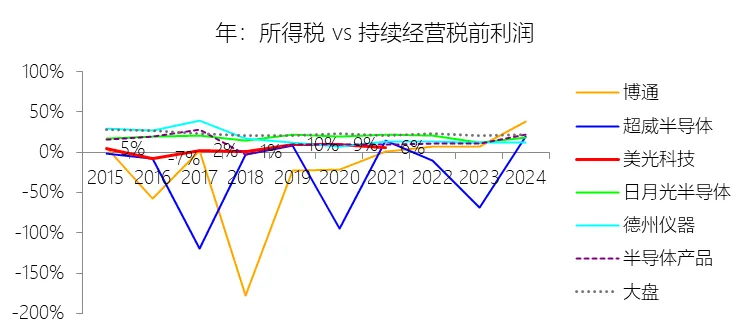

所得税率:2026财年第一季,美光科技的所得税为8.29亿美元,同比增长192.93%,与持续经营税前利润的比例为13.66%(所得税率),同比上升0.52个百分点;2015-2024财年(十年),此项合计为18.25亿美元,平均比例为4.32%,比半导体产品行业的均值低8.59个百分点,长期呈上升趋势。

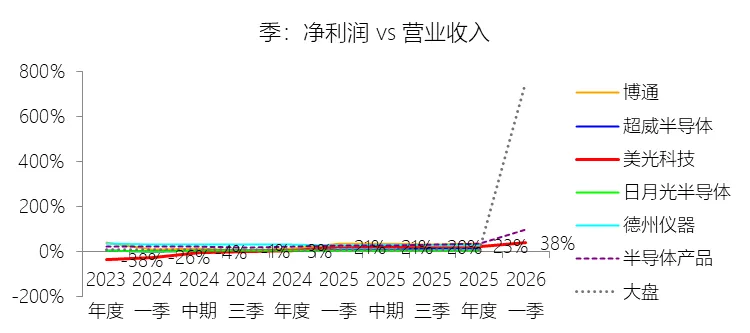

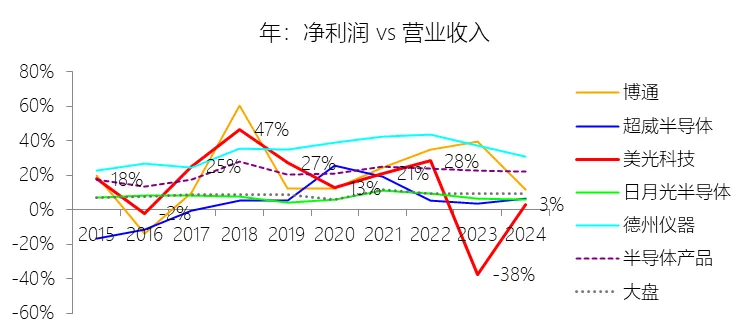

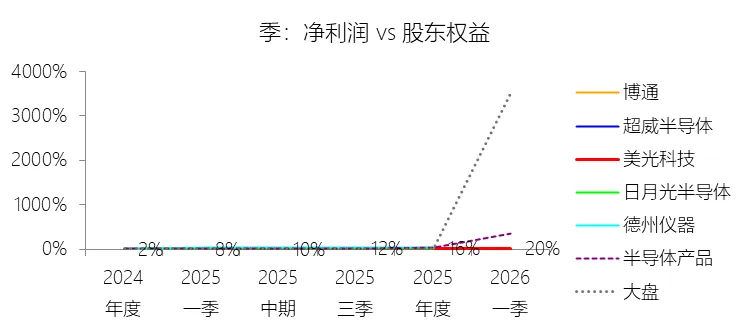

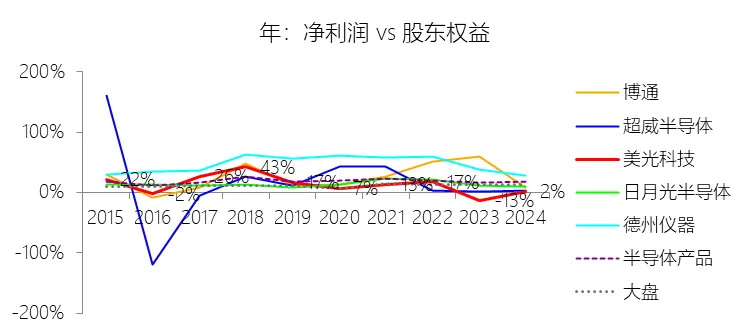

净利率:2026财年第一季,美光科技的净利润为52.40亿美元,同比增长180.21%,与营业收入的比例为38.41%(净利率),同比上升16.94个百分点;2015-2024财年(十年),此项合计为404.13亿美元,平均比例为18.10%,比半导体产品行业的均值低3.69个百分点,长期呈下降趋势。比例短期上升主要由于人工智能(AI)驱动的强劲需求显著带动了存储产品的平均售价(ASP)回升,特别是高带宽内存(HBM)及高容量数据中心模块等高利润率产品的出货占比大幅提升,优化了营收结构;同时,美光在制程技术(如1β DRAM和232层NAND)上的领先地位持续转化生产效率,实现了显著的单位制造成本削减,加之2026财年第一季已彻底摆脱了2023财年曾遭遇的大规模库存减值(NRV)负面影响,使得净利润在极低基数上实现爆发式反弹。比例长期下降主要由于存储芯片行业固有的高度周期性,使得美光在过去十年中多次遭遇供需失衡引发的价格暴跌,特别是在2019财年和2023财年因客户库存调整和终端需求疲软导致的利润急剧萎缩甚至巨额亏损;此外,地缘政治因素带来的业务受限,包括对华为等大客户供货受阻以及中国国家互联网信息办公室(CAC)审查决定对公司在中国境内数据中心和网络市场业务造成的持续冲击,长期压制了其盈利天花板。比例低于半导体产品行业的均值主要由于存储器市场的大宗商品化特质导致其价格竞争远比英伟达、博通或德州仪器所属的逻辑、模拟芯片领域更为激烈,且存储行业对宏观经济和库存波动的敏感性极高;与此同时,美光作为重资产制造企业,其营业成本率长期高于行业平均水平,在市场下行期承担的设施开工不足成本(Underutilization costs)和技术节点转型所需的高额资本开支及研发投入,进一步摊薄了长期的平均利润率表现。

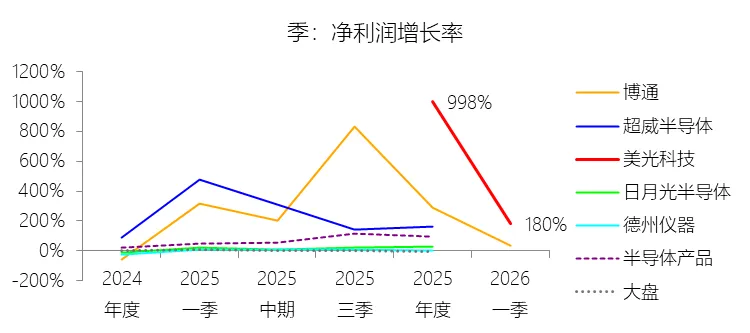

净利润增长率:2026财年第一季,美光科技的净利润为52.40亿美元,同比增长180.21%,增速同比上升180.21个百分点;2015-2024财年(九年)减少73.16%,年复合减少13.6%,比半导体产品行业的复合增速低28.13个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2026财年第一季,美光科技的归属于母公司股东的净利润为52.40亿美元,同比增长180.21%,与净利润的比例为100.00%,同比持平;2015-2024财年(十年),此项合计为403.40亿美元,平均比例为99.82%,比半导体产品行业的均值低0.02个百分点,长期呈下降趋势。

第3章资产负债表

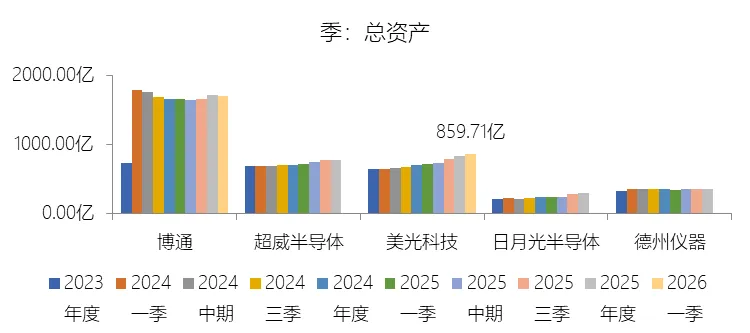

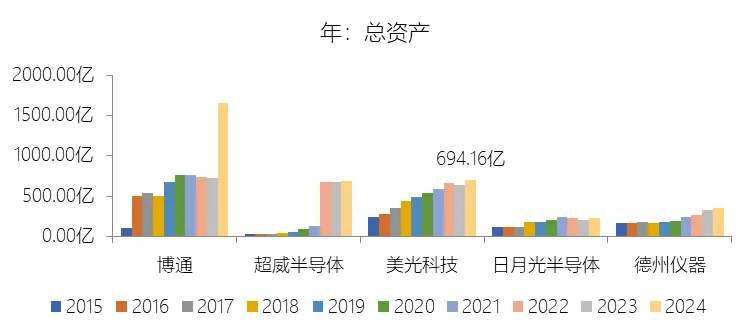

总资产增长率:2026财年第一季末,美光科技的总资产为859.71亿美元,对比年初增长3.83%,增速同比(去年同期)上升0.89个百分点;2015-2024财年(九年)增长187.52%,年复合增长12.45%,比半导体产品行业的复合增速低2.19个百分点,长期呈下降趋势。增速短期上升主要由于人工智能(AI)驱动的强劲市场需求带动了2026财年第一季营业收入的显著增长,进而导致应收账款从年初的92.65亿美元上升至101.84亿美元;同时,公司为了支持HBM及高容量数据中心产品的生产规模扩大,持续加大资本开支,使得物业、厂房及设备(PP&E)净额在短期内从465.90亿美元增长至484.77亿美元。增速长期下降主要由于存储芯片行业极强的周期性波动,在2015至2024财年期间,公司多次遭遇供需失衡导致的营收和现金流萎缩,特别是2023财年的严重行业衰退导致了高达18.3亿美元的库存减值,显著削弱了当期的资产积累;此外,美光近年来采取了更为精简的资产策略,如2022财年出售了Lehi晶圆厂等非核心资产,且随着制程技术演进难度加大,资本开支的资产转化效率受到宏观经济波动和技术折旧加速的长期制约。增速低于半导体产品行业的复合增速主要由于存储器市场的资产重塑压力远高于英伟达、博通或德州仪器所属的逻辑、模拟芯片领域,后者在AI浪潮或工业自动化转型中表现出更强的内生增长和资产扩张能力;与此同时,美光面临的特殊监管挑战,特别是中国国家互联网信息办公室(CAC)对公司在中国境内业务实施的限制,直接导致其在关键增长市场的份额面临缺口,影响了全球资产配置的扩张速度,使其在长期的复合资产增长竞争中落后于行业整体水平。

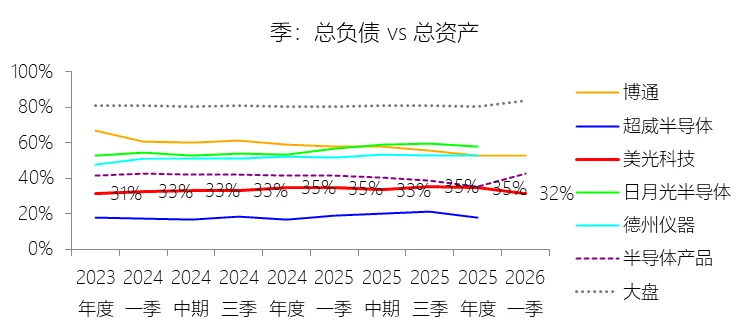

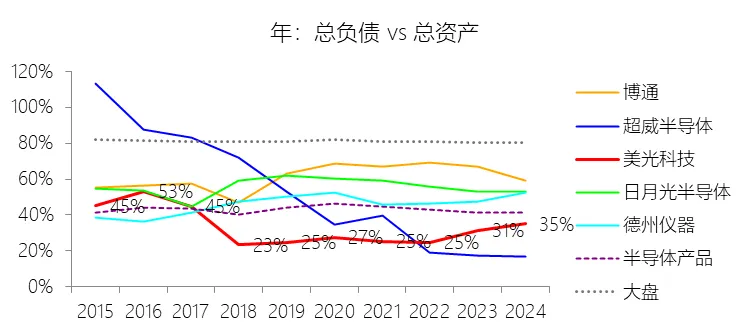

负债率:2026财年第一季末,美光科技的总负债为271.65亿美元,对比年初减少5.13%,与总资产的比例为31.60%(负债率),同比下降2.92个百分点;2015-2024财年(十年),此项合计为1538.85亿美元,平均比例为31.29%,比半导体产品行业的均值低11.56个百分点,长期呈下降趋势。比例短期下降主要由于美光科技在2026财年第一季进行了大规模的债务偿还活动,特别是2025年10月全额预付了2028年票据、2029年B票据及2029年A项定期贷款的本金,导致长期债务总额从年初的140.17亿美元锐减至111.87亿美元。与此同时,受人工智能(AI)驱动的强劲市场需求影响,公司总资产因应收账款和持续的物业、厂房及设备(PP&E)投入而从827.98亿美元增长至859.71亿美元,这种资产扩张与负债削减的同步作用显著拉低了短期负债率。比例长期下降主要由于公司在2015至2024财年期间积极优化资本结构,通过在行业景气周期利用强劲的经营现金流频繁回购及结算高摊薄性的可转换优先票据,以降低债务杠杆并优化融资成本。随着美光向HBM及先进制程节点转型,尽管资产规模因大规模资本开支而显著增长,但公司更多依赖于利润留存和股权融资来支撑扩张,使得股东权益在过去十年中的增长速度远超负债增长速度。比例低于半导体产品行业的均值主要由于存储器行业具有极强且频繁的周期性波动特质,为了在价格暴跌(如2023财年的严重衰退)和客户库存调整期维持生存并确保持续的技术研发投入,美光必须采取比博通或德州仪器等并购驱动型或模拟芯片企业更为保守的财务政策。此外,公司始终致力于维持强劲的净现金头寸和高流动性水平,以应对存储行业高额且不可间断的设备更新与产能扩张需求,这种审慎的资产负债表管理策略使其长期的平均负债水平显著低于行业整体水平。

总资产周转率:2026财年Q1 TTM,美光科技的总资产周转率为0.5次,同比上升0.09次;2015-2024财年(十年),平均总资产周转率为0.5次,比半导体产品行业的均值低0.04次,长期呈下降趋势。

净资产收益率:2026财年第一季末,美光科技的股东权益为588.06亿美元,对比年初增长8.57%,净利润与股东权益的比例为20.25%(TTM净资产收益率),同比上升11.96个百分点;2015-2024财年(十年),此项合计为3378.77亿美元,平均比例为11.96%,比半导体产品行业的均值低6.86个百分点,长期呈下降趋势。比例短期上升主要由于人工智能(AI)驱动的强劲市场需求显著提升了高带宽内存(HBM)和高容量数据中心产品的平均售价(ASP),带动2026财年第一季净利润同比爆发式增长180.21%至52.40亿美元。在利润端大幅反弹的同时,虽然股东权益因利润留存和股本溢价增长而提升至588.06亿美元,但由于净利润的增长幅度远超权益规模的扩张速度,从而在短期内显著推高了净资产收益率。比例长期下降主要由于存储芯片行业极高的周期性波动,使得美光在2015至2024财年期间多次遭遇全球供需失衡引发的盈利危机,尤其是2019财年和2023财年因终端需求疲软导致的利润骤降,其中2023年出现的58.33亿美元巨额净亏损及18.3亿美元的库存减值(NRV)拨备,严重摊薄了长期的平均回报水平。此外,随着先进制程节点(如EUV技术)演进难度加大,持续高昂的资本开支和技术研发投入导致资产规模和权益基数不断扩大,但在行业下行期,重资产结构产生的设施开工不足成本和高额折旧进一步压制了长期收益率表现。比例低于半导体产品行业的均值主要由于本专题分析的行业池中包含英伟达、博通及德州仪器等逻辑和模拟芯片领军企业,这些公司受益于AI算力爆发或工业自动化转型,表现出比美光更强的内生增长能力和更高的利润率水平。相比之下,存储器市场的大宗商品化特质导致其价格竞争远比逻辑芯片领域激烈,且美光近年来面临严峻的地缘政治挑战,特别是中国国家互联网信息办公室(CAC)的审查决定对公司在中国境内数据中心和网络市场业务造成的限制,直接导致了市场份额缺口,使其在全球范围内的资本回报效率落后于半导体行业的平均水平。

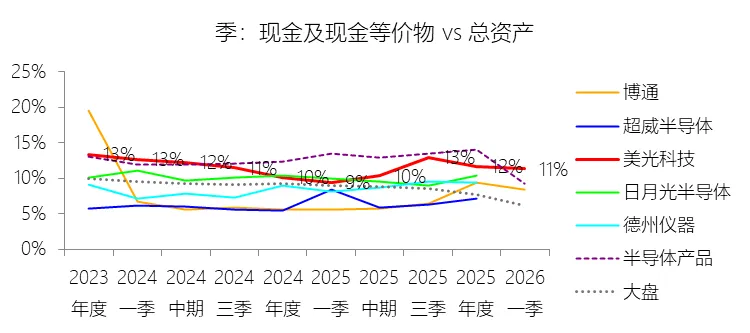

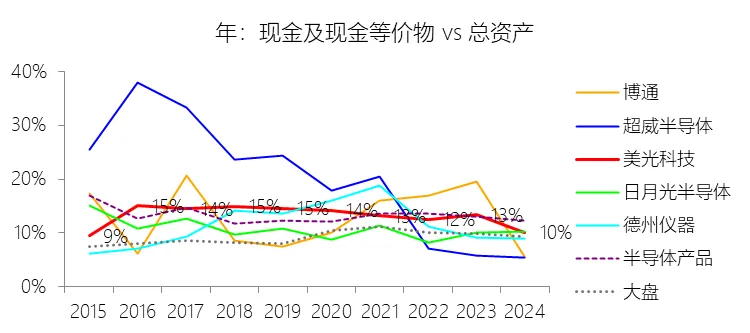

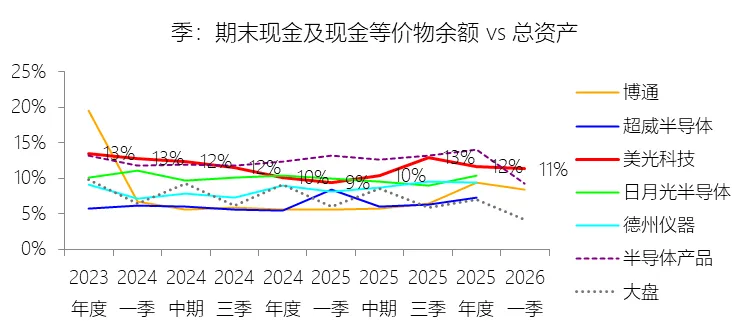

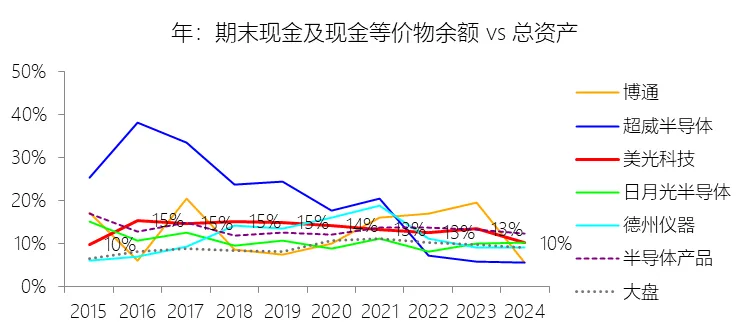

现金及现金等价物:2026财年第一季末,美光科技的现金及现金等价物为97.31亿美元,对比年初增长0.92%,与总资产的比例为11.32%,同比上升1.95个百分点;2015-2024财年(十年),此项合计为644.61亿美元,平均比例为13.11%,略低于半导体产品行业的均值,长期呈下降趋势。

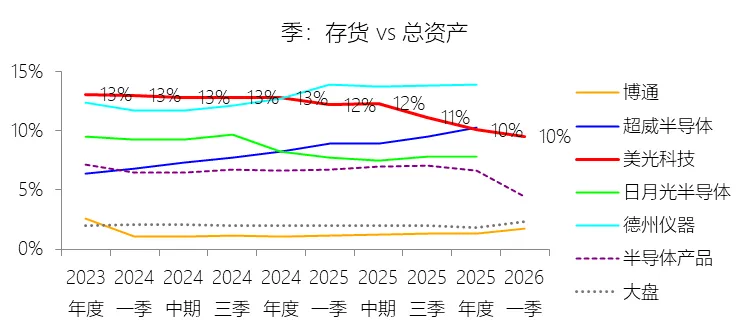

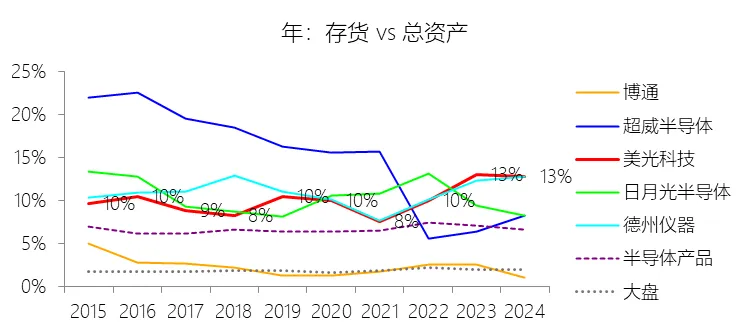

存货:2026财年第一季末,美光科技的存货为82.05亿美元,对比年初减少1.8%,与总资产的比例为9.54%,同比下降2.64个百分点;2015-2024财年(十年),此项合计为508.50亿美元,平均比例为10.34%,比半导体产品行业的均值高3.61个百分点,长期呈上升趋势。

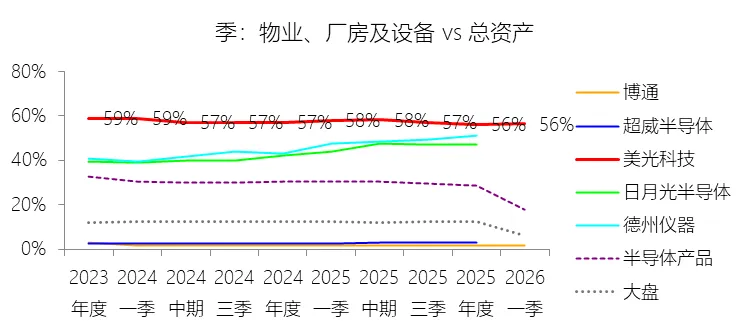

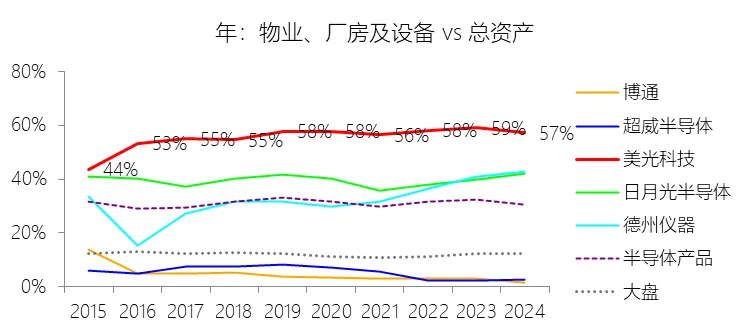

物业、厂房及设备:2026财年第一季末,美光科技的物业、厂房及设备为484.77亿美元,对比年初增长4.05%,与总资产的比例为56.39%,同比下降1.65个百分点;2015-2024财年(十年),此项合计为2770.53亿美元,平均比例为56.34%,比半导体产品行业的均值高25.15个百分点,长期呈上升趋势。

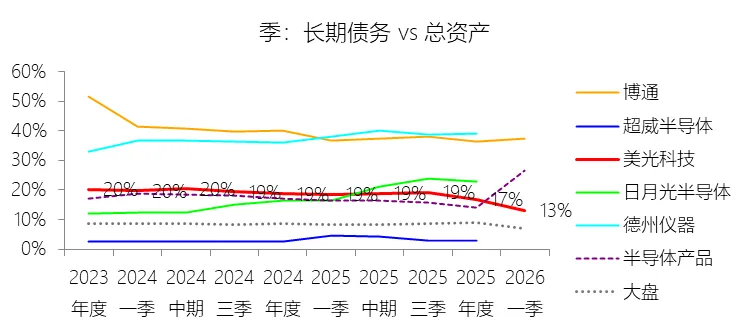

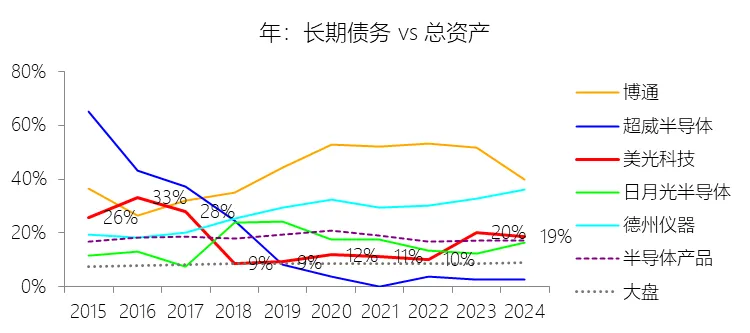

长期债务:2026财年第一季末,美光科技的长期债务为111.87亿美元,对比年初减少20.19%,与总资产的比例为13.01%,同比下降5.53个百分点;2015-2024财年(十年),此项合计为794.11亿美元,平均比例为16.15%,比半导体产品行业的均值低1.97个百分点,长期呈下降趋势。

股本溢价:2026财年第一季末,美光科技的股本溢价为136.10亿美元,对比年初增长2.03%,与总资产的比例为15.83%,同比下降1.41个百分点;2015-2024财年(十年),此项合计为916.30亿美元,平均比例为18.63%,比半导体产品行业的均值低1.01个百分点,长期呈下降趋势。

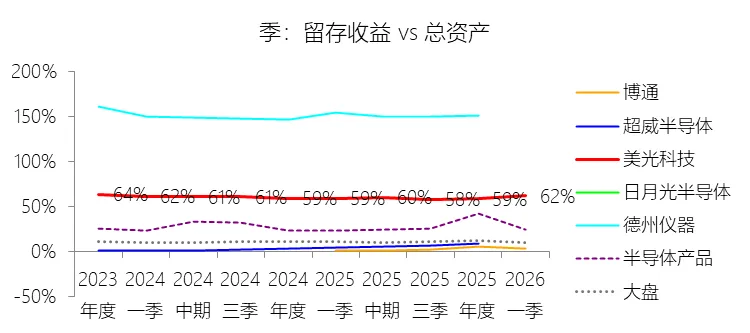

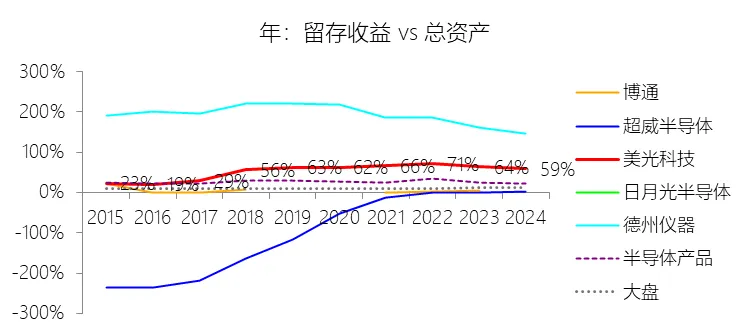

留存收益:2026财年第一季末,美光科技的留存收益为533.44亿美元,对比年初增长9.8%,与总资产的比例为62.05%,同比上升2.68个百分点;2015-2024财年(十年),此项合计为2777.13亿美元,平均比例为56.47%,比半导体产品行业的均值高30.18个百分点,长期呈上升趋势。

第4章现金流量表

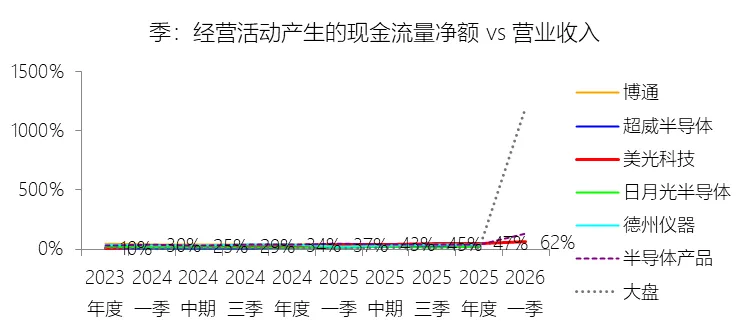

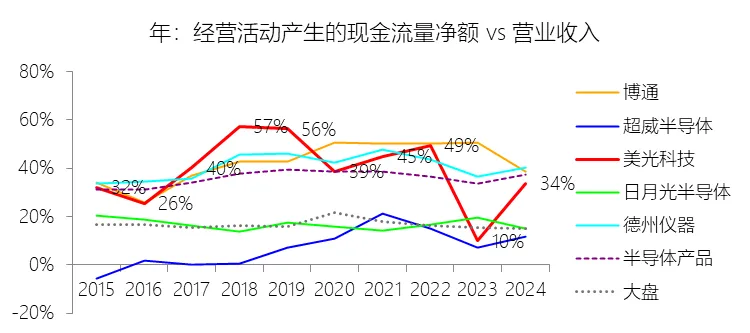

经营活动产生的现金流量净额:2026财年第一季,美光科技的经营活动产生的现金流量净额为84.11亿美元,同比增长159.28%,与营业收入的比例为61.65%,同比上升24.4个百分点;2015-2024财年(十年),此项合计为931.39亿美元,平均比例为41.72%,比半导体产品行业的均值高5.42个百分点,长期呈下降趋势。比例短期上升主要由于2026财年第一季受益于人工智能(AI)驱动的强劲市场需求,特别是高带宽内存(HBM)和高容量数据中心产品的平均售价显著提升,带动净利润从去年同期的18.70亿美元爆发式增长至52.40亿美元。在利润端大幅反弹的同时,经营现金流还受益于非现金项目(如折旧和摊销)的加回,以及营运资金的有利变动,特别是包括客户为保障产品供应而支付的预付款在内的负债增加,共同推动了经营活动现金流比例的显著跨越。比例长期下降主要由于存储芯片行业固有的高度周期性,导致在2015至2024财年期间多次遭遇全球供需失衡引发的价格暴跌,特别是2019财年和2023财年的营收与利润大幅萎缩,其中2023年因行业严重衰退导致经营现金流骤降至15.59亿美元,严重摊薄了长期表现。此外,随着技术节点演进至1β DRAM和232层NAND,制造复杂度的提升导致存货和应收账款在扩张周期内占用了更多营运资金,这种资本密集型业务在应对频繁的市场波动时,其现金转化效率受到宏观经济环境和技术转型成本的长期压制。比例高于半导体产品行业的均值主要由于本分析池中包含英伟达、博通等大量轻资产的逻辑芯片设计企业,而美光科技作为垂直一体化的重资产制造巨头,其物业、厂房及设备(PP&E)在总资产中的比例长期高达50%以上。这种重资产模式产生了庞大的非现金折旧费用(如2025财年折旧摊销达83.52亿美元),在将净利润调节为经营现金流时,这些巨额的非现金支出被加回,使得美光的经营现金流与营业收入比例在结构上自然高于那些资本密集度较低的行业同类企业。

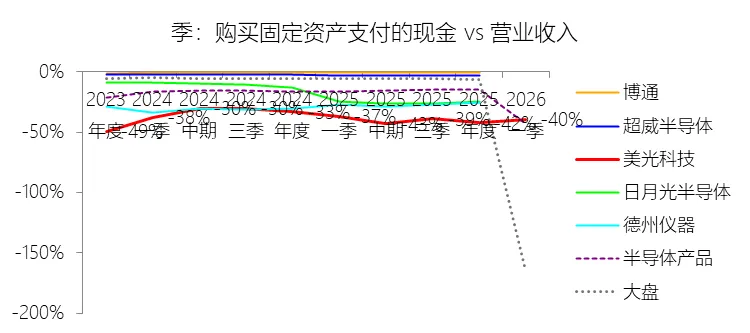

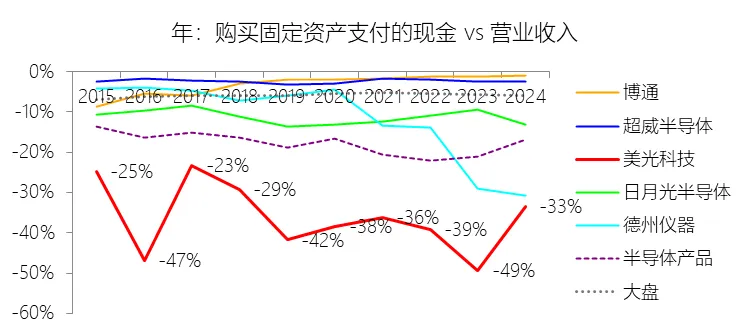

购买固定资产支付的现金:2026财年第一季,美光科技的购买固定资产支付的现金为-53.89亿美元,绝对值同比增长68.09%,与营业收入的比例为-39.50%,同比下降2.69个百分点;2015-2024财年(十年),此项合计为-796.13亿美元,平均比例为-35.66%,比半导体产品行业的均值低17.42个百分点,长期呈下降趋势。

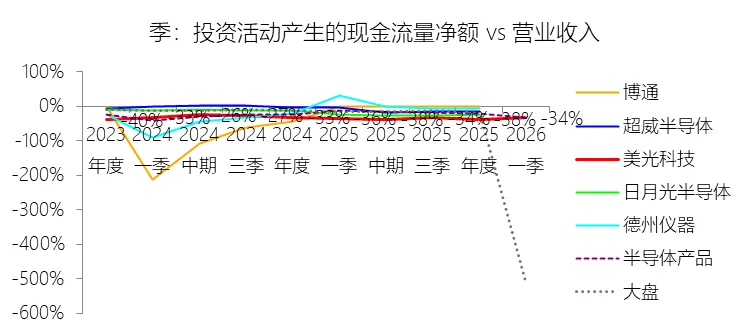

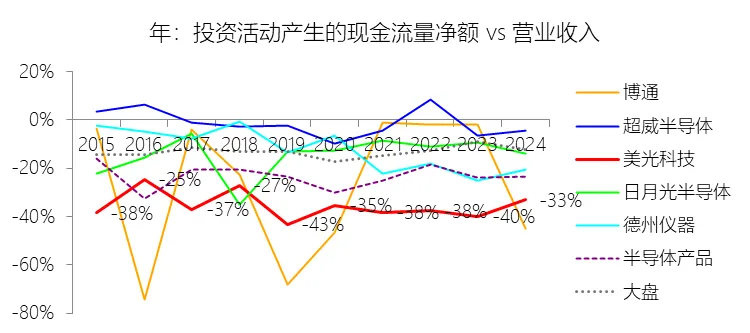

投资活动产生的现金流量净额:2026财年第一季,美光科技的投资活动产生的现金流量净额为-45.94亿美元,绝对值同比增长45.93%,与营业收入的比例为-33.67%,同比上升2.47个百分点;2015-2024财年(十年),此项合计为-793.61亿美元,平均比例为-35.55%,比半导体产品行业的均值低12.26个百分点,长期呈下降趋势。比例短期上升主要由于2026财年第一季人工智能(AI)驱动的强劲需求带动营业收入同比增长56.65%至136.43亿美元,营收的爆发式增长抵消了同期投资现金流出增加的影响;同时,公司在本季收到了高达8.78亿美元的政府激励款项以抵消资本开支,相比去年同期的0.65亿美元显著增加,这种来自政府补贴的现金回流在短期内优化了投资活动净现金流的表现。比例长期下降主要由于存储芯片行业的技术演进难度和成本不断飙升,特别是向EUV岩刻技术、1β DRAM以及232层以上NAND转型需要投入昂贵的先进设备;此外,美光近年来启动了规模庞大的长期资产扩张计划,包括在爱达荷州和纽约州新建领先的内存制造工厂,以及在印度和中国西安扩建封测产能,这些长周期的巨额资本投入在行业周期波动的拖累下,使得投资支出占营收的比例长期维持在高位并呈下降趋势。比例低于半导体产品行业的均值主要由于本专题分析的行业池中包含大量如英伟达、博通等轻资产或无晶圆厂(Fabless)的逻辑和模拟芯片企业,它们的业务模式对重资本投入的依赖程度远低于存储行业;美光作为垂直一体化的内存制造巨头,必须独立承担从晶圆研发到大规模量产所需的全部昂贵设施成本,这种存储芯片大宗商品化背景下的重资产竞争格局,决定了其投资现金流占营收的比例必然显著低于包含大量设计类公司的行业平均水平。

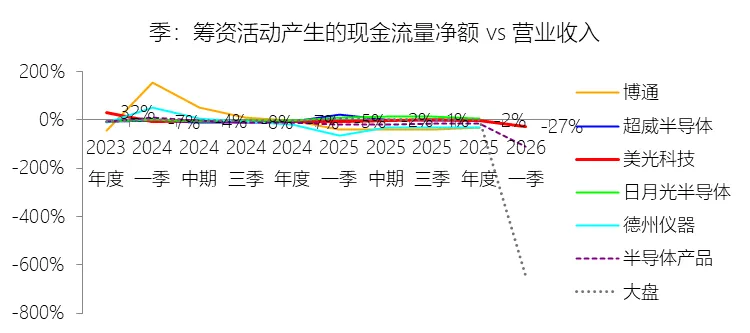

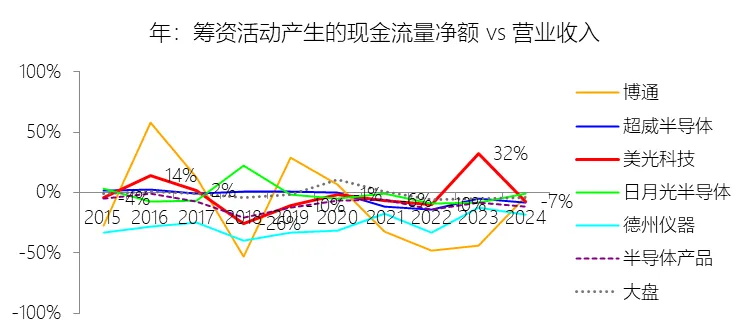

筹资活动产生的现金流量净额:2026财年第一季,美光科技的筹资活动产生的现金流量净额为-37.45亿美元,绝对值同比增长787.44%,与营业收入的比例为-27.45%,同比下降22.6个百分点;2015-2024财年(十年),此项合计为-107.75亿美元,平均比例为-4.83%,比半导体产品行业的均值高4.94个百分点,长期呈上升趋势。比例短期下降主要由于美光科技在2026财年第一季进行了极其密集的债务偿还和资本还回活动,导致筹资活动产生的现金流出剧增。具体而言,公司在本季支付了高达29.43亿美元用于偿还债务,其中包括全额预付了2028年票据、2029年B票据及2029年A项定期贷款的本金,同时还投入3亿美元进行普通股回购以及3.67亿美元用于员工股权激励相关的代扣税款回购,这种远超去年同期(仅偿债8400万美元)的筹资性现金流出量,导致该指标比例在短期内显著下滑。比例长期上升主要由于在2015至2024财年期间,公司的筹资策略经历了从频繁偿还旧债向大规模战略融资支撑产能扩张的转变。特别是在2023财年,面对严重的行业衰退和庞大的先进制程(如HBM和EUV技术)资本开支需求,美光通过发行高级票据和定期贷款协议筹集了约67.16亿美元的现金,这种为应对周期性波动及支持在爱达荷州和纽约州兴建领先内存工厂而进行的巨额融资,使得长期的筹资净现金流表现出从大额净流向向净流入波动的特征,从而拉高了长期的平均比例。比例高于半导体产品行业的均值主要由于本专题分析的行业池中包含大量如英伟达、博通等轻资产的逻辑芯片设计巨头,这些公司通常拥有极高的自由现金流,并倾向于通过数百亿美元规模的股份回购和持续分红将现金返还给股东,从而产生比例更高的筹资活动现金流出。相比之下,美光作为垂直一体化的重资产制造企业,其业务模式决定了在每个景气周期都必须预留大量资金或通过债务市场融资来支持百亿美元级别的物业、厂房及设备(PP&E)投入,这种持续的资本密集型投入和周期性融资需求,使得其筹资活动现金净流出的比例在结构上长期高于那些资本支出负担较轻、侧重于资本还回的行业同类企业。

期末现金及现金等价物余额:2026财年第一季末,美光科技的期末现金及现金等价物余额为97.32亿美元,对比年初增长0.89%,与总资产的比例为11.32%,同比上升1.95个百分点;2015-2024财年(十年),此项合计为652.86亿美元,平均比例为13.28%,比半导体产品行业的均值高0.02个百分点,长期呈下降趋势。

第5章估值

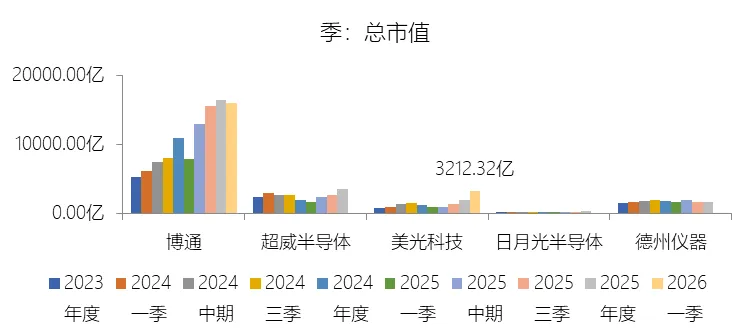

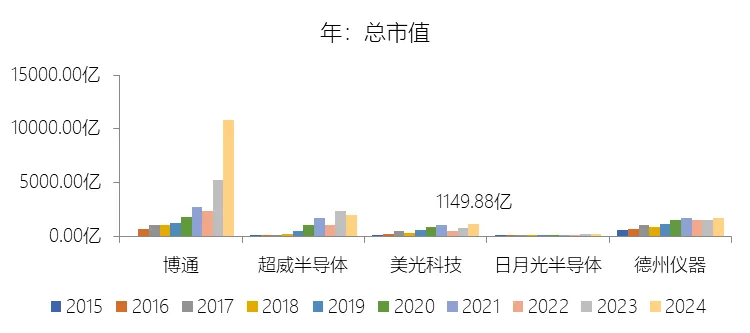

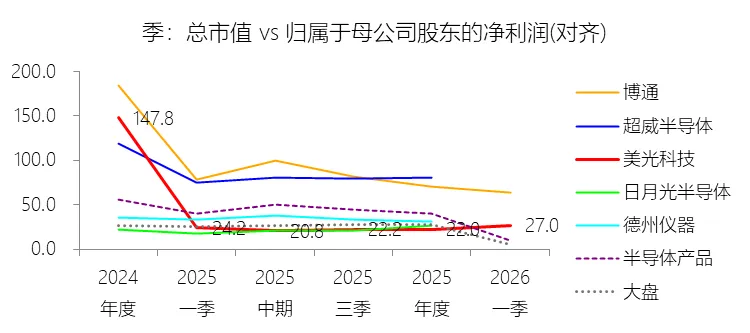

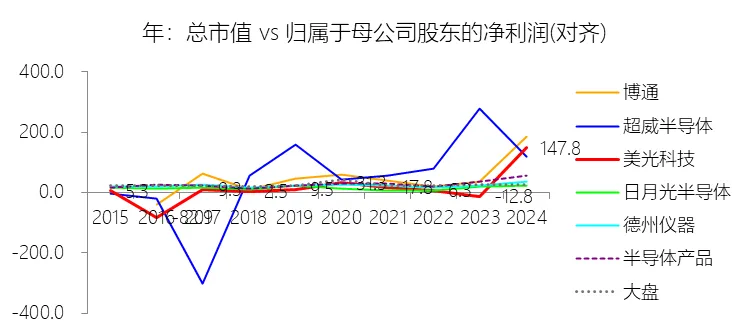

市值增长率:2026财年第一季末,美光科技的总市值为3212.32亿美元,对比年初增长71.04%,增速同比(去年同期)上升89.49个百分点;2015-2024财年(九年)增长647.07%,年复合增长25.04%,比半导体产品行业的复合增速低7.45个百分点,长期呈下降趋势。增速短期上升主要由于人工智能(AI)驱动的内存需求呈现爆发式增长,导致高带宽内存(HBM)和高容量数据中心产品处于严重的供不应求状态,显著推高了市场对公司的未来盈利预期;同时,2026财年第一季净利润的强劲增长带动了TTM业绩端的大幅提升,叠加投资者对公司技术领先地位的认可,促使市盈率(TTM)从年初的22倍扩张至27倍,实现了“业绩爆发”与“估值重塑”的双轮驱动。增速长期下降主要由于存储芯片行业固有的强周期性特质,导致美光在2015至2024财年期间多次遭遇全球供需失衡引发的市值剧烈缩水,特别是2019财年和2023财年的严重行业衰退以及随之而来的巨额净亏损,严重摊薄了长期复合增长表现。增速低于半导体产品行业的复合增速主要由于行业池中包含英伟达、博通及超威半导体等在AI浪潮和轻资产模式下表现更为卓越的逻辑芯片巨头,这些公司在过去九年中的市值增长速度远超存储芯片领域,显著拉高了行业均值;此外,地缘政治因素带来的特殊挑战,特别是中国国家互联网信息办公室(CAC)的审查决定对公司在中国境内业务造成的持续限制,影响了全球投资者对美光长期扩张潜力的评估,加之其长期平均利润率和净资产收益率受周期波动影响低于行业平均水平,使其在长期的市值竞争中相对滞后。

市盈率:2026财年Q1 TTM,美光科技的归属于母公司股东的净利润(对齐)为119.09亿美元,对比年初增长39.47%,总市值与归属于母公司股东的净利润(对齐)的比例为27.0倍(市盈率),对比年初上升4.98个倍数;2015-2024财年(十年),此项合计为403.40亿美元,平均比例为15.2倍,比半导体产品行业的均值低14.78个倍数,长期呈上升趋势。

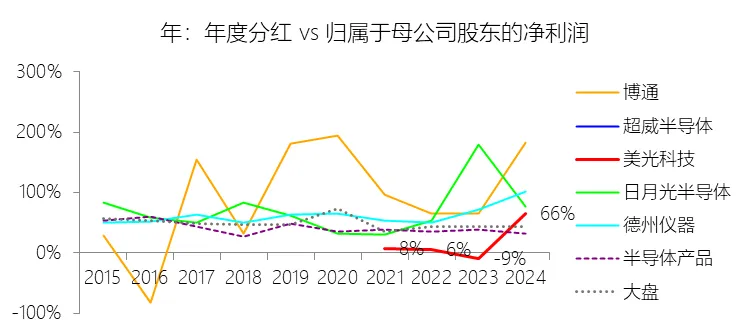

年度分红:2024财年,美光科技的年度分红为5.13亿美元,同比增长0.94%,与归属于母公司股东的净利润的比例为65.92%(分红率),同比上升74.63个百分点;2015-2024财年(十年),此项合计为19.86亿美元,平均比例为4.92%,比半导体产品行业的均值低33.37个百分点,长期呈上升趋势。

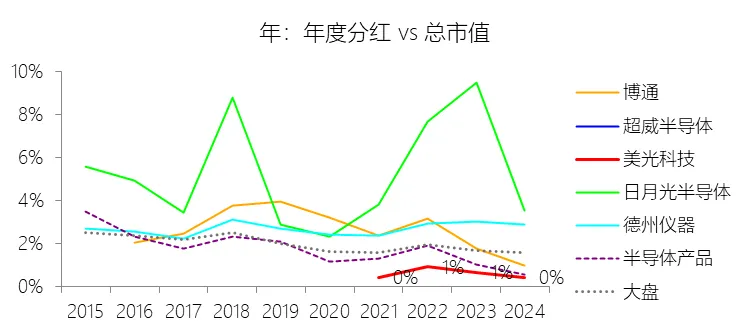

股息率:2024财年,美光科技的股息率为0.45%,同比下降0.23个百分点;2015-2024财年(十年),平均股息率为0.32%,比半导体产品行业的均值低0.95个百分点,长期呈下降趋势。

综合估值:美光科技目前38.31倍的TTM市盈率,综合来看处于**历史高位但结合当前AI高增长预期属于“合理偏高”的水平**。从历史纵向对比来看,美光在2015至2024财年的平均市盈率仅为15.2倍,当前的38.31倍显著高于过去十年的平均估值中枢。然而,存储器行业具有极强的周期性,其市盈率往往在行业从衰退转向复苏的初期由于利润基数极低而大幅冲高(例如2024财年曾高达147.8倍),随后随着盈利能力的快速释放而回落。进入2026财年第一季,由于人工智能(AI)驱动的强劲需求导致HBM和高容量数据中心产品供不应求,公司单季净利润同比增长达180.21%,带动截至该季度末的TTM市盈率已从年初的高位修正至27.0倍。当前38.31倍的市盈率较一季末有所扩张,反映出投资者对美光在AI浪潮下盈利持续爆发的乐观预期,且相较于本专题分析中同样受AI驱动的逻辑芯片巨头博通(2026财年一季TTM市盈率为63.7倍)或超威半导体(2024年度为119.4倍),美光的估值倍数在AI概念股中仍具一定的相对吸引力。但必须注意到,这一估值已包含了市场对高带宽内存(HBM)技术领先地位和平均售价持续上涨的溢价定价。考虑到存储市场固有的价格波动风险、高额的资本开支压力,以及中国CAC审查决定对公司在中国境内数据中心和网络市场业务造成的持续限制等潜在负面因素,当前的市盈率水平已处于高位运行区间。若未来AI需求增速放缓或行业产能释放导致供需平衡再次逆转,该估值水平可能面临向下修正的压力。

风险提示:美光科技在未来十年的业绩增长面临着多重维度的严峻挑战。**首先是存储芯片行业固有的高度周期性与价格剧烈波动风险**,存储器市场供需失衡常导致平均售价(ASP)大幅下滑,且这种价格下跌速度有时会超过公司降低成本的能力,直接挤压利润空间。**其次是地缘政治环境与监管不确定性带来的市场准入障碍**,特别是中国国家互联网信息办公室(CAC)在2023年做出的审查决定,持续限制公司在中国境内关键信息基础设施市场的业务,且未来可能面临更广泛的贸易限制、出口管制或报复性关税。**竞争格局的日益加剧也是核心风险之一**,美光不仅面临三星、SK海力士等老牌对手在先进制程和产能上的压力,还受到中国政府大力扶持的长江存储(YMTC)和长鑫存储(CXMT)等新兴本土企业的直接挑战,这些竞争对手可能通过激进定价或获得政府补贴来争夺市场份额。**在技术演进与运营层面,制程微缩难度和资本开支压力不断攀升**,向高带宽内存(HBM)、1γ DRAM节点以及EUV岩刻技术的转型不仅面临良率改善和质量达标的技术壁垒,还需要投入百亿美金级别的巨额资本开支以兴建新厂,若未来需求增速(如AI浪潮的持续性)不及预期,大规模产能扩张将导致严重的资产利用率不足和库存减值压力。**供应链的安全与稳定性同样不容忽视**,美光在先进制程设备上高度依赖单一供应商,且生产所需的稀土元素、关键气体和原材料极易受到国际贸易摩擦或特定国家出口管制的冲击,加之生产基地高度集中在台湾地区,该区域的地缘政治动荡可能对全球供应造成毁灭性打击。**此外,AI驱动的需求增长虽是当前主旋律,但也存在长期的不确定性**,若AI模型演进路径改变或算力投资放缓,可能导致供应商将HBM产能切回传统DRAM,从而引发全行业的供应过剩和价格崩盘。**最后,持续的知识产权诉讼、反垄断调查以及全球宏观经济下行引发的终端消费疲软**,都可能在未来十年内对公司的财务表现和市场地位构成持续威胁。

打赏

更多

>

同类资讯

• 医疗健康、包装物流、工业特种�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

直销行业发展走向与战略转型深度研究报告 —— 基于《禁止传销条例》修订及全球市场合规重构视角

0

2

2026年华为韬定律行业深度研究报告(附下载)

0

3

2026全球密闭空间机器人行业报告(YHResearch):管网运维迈入智能无人时代

0

4

华能蒙电投资分析报告

0

5

2026财报季|长江电力分析,近十年分红股息率多少,未来的分红承诺,折旧到期时间线及影响

0

6

UTMB中国籍选手历史存量画像数据分析报告(基础版)

0

7

品牌首店、品牌榜单、商业行业报告、人才招聘……主管、经理、总监、副总、总经理|职业晋升必备工作指南《2025商业年鉴》

0

8

2026年Tiktok美区服装行业调研报告

0

9

05后美妆消费心智与行为路径研究报告-35页

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved