营收 (Revenue): $638.8 亿美元,同比增长 24%。

核心引擎: 随着 VMware 的全面整合,基础设施软件业务增速爆表,软件占比已达 41%。

现金流 (FCF): 全年自由现金流高达 $269 亿,利润率 42%。

博通现在的业务结构非常像一个“冰火两重天”的组合:

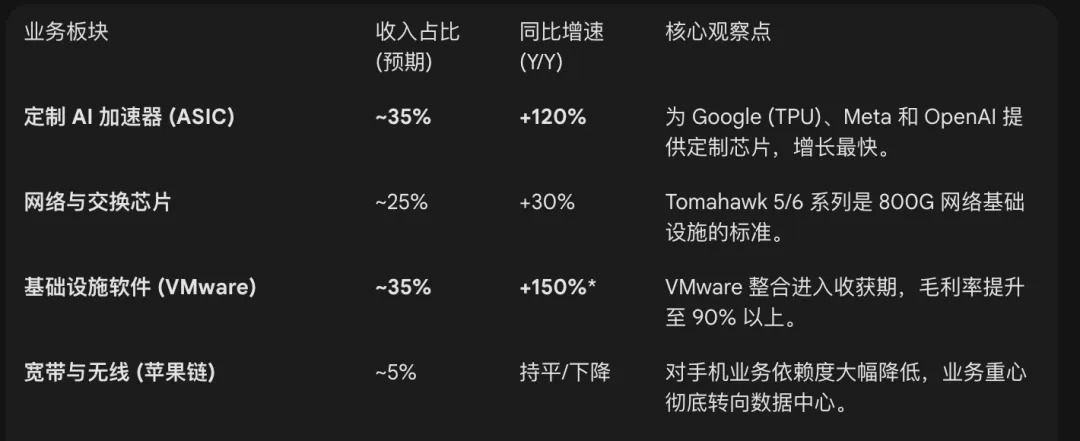

AI ASIC(定制化芯片):火焰。 简单说,Google、Meta 这种大厂不想只买英伟达的通用卡,他们想自己做。博通就是那个“代工+设计”的最佳合伙人。这部分收入占比已冲向 35%,同比增速超 100%。只要大厂还在卷 AI,博通的订单就没停过(GOOGLE 的 TPU 已经证明了)。

VMware(基础设施软件):印钞机。 博通买了 VMware 后,把原来零散的授权全改成了“订阅制”。这部分业务的毛利率高达 90%!你没看错,这就是躺着收钱。现在的博通,近一半的收入来自这种高毛利的软件服务,稳如老狗。

? 深度解读:博通的商业模式是典型的“收割模式”。它不参与低端市场的价格战,而是锁定 AI 定制芯片(ASIC)和企业级软件(这不是 ai 那么容易替代的,可以看看美股美投君关于 saas 的分析:https://www.youtube.com/watch?v=OoGmR3oMiio)这两个护城河极深的赛道。每收入 1 块钱,能净赚 4 毛 2 的现金,这种现金转换效率在标普 500 头部公司中是极度罕见的。

分红指引 (Dividend)季度分红从 $0.59 提至 $0.65(增幅 10%)。这是公司自 2011 财年以来 第 15 年连续上调分红。

当前股息率: 约 0.76%。虽然绝对值不算高,但其 10 年分红年复合增长率(CAGR) 跑赢了绝大多数红利 ETF。

回购加持 (Buybacks)2025 年授权了 100 亿美元 的回购计划。博通的逻辑很简单:只要我有钱,我就要在市场上买回我自己的股票,以此推高 EPS。

市场对比目前标普 500(SPY)的平均股息率约 1.13%。博通虽然略低,但其“利润增长+分红增长”的双驱动模型,使其在长期回测中的全收益(Total Return)远超大盘。

FY2026 预期 EPS (Adjusted): 约 $9.25

FY2027 预期 EPS (Adjusted): 约 $11.10

按此计算:

2026 财年预期 P/E:约 37x

2027 财年预期 P/E:约 30.8x

从 fpe 来看,目前 avgo 差不多刚刚到达及格线。参考目前富途给的市场avg pe 是 47 倍,还是有不少涨幅空间。前俩天跌到300 多出头是极佳的买点。

4. 交易逻辑与结论

1. 关于短期博弈(3月4日财报)目前的 $342 股价,已经 Price-in 了 Q1 营收达到 191 亿美元 的预期。如果财报后 FCF 利润率能维持在 45% 以上,市场会进一步确认其“提价权”,股价有望向 $380 突破。这个点位不算是特别好的入场价了,但是目前的iv 在 60左右,在震荡行情里面 put 有机会卖出不错的收益。

2. 关于中期展望(FY2027)随着 3nm ASIC 芯片(为 Google、Meta 等大厂定制)的放量,博通的盈利中枢将持续上移。只要 Mag7 的资本开支不减(mag7 的财报已经显示了不断增加的 capex),博通这种“定制大脑”的生意就是无风险的过路费。

3. 市值天花板

$420:市值跨入 2 万亿美元。

$530:对应 FY27 48x PE,市值向 2.5 万亿 发起冲击。

? 最后的思考:博通是一个典型的 “低波动、高现金、强增长” 标的。现在的 $342 看起来不便宜,相比上次财报回撤了不少了,但是 avog 的软件业务和硬件都有确定性的订单和现金流,ai 的叙事可以持续进行下去。如果股价由于短期波动回踩 $300 附近,可以关注put 端的 iv 溢价,同时布局远端的 call。今年铲子公司的订单依然是确定性的,TSM,NVDA,AVGO