3月中下旬,腾讯、阿里等中国互联网核心巨头将陆续发布2025年四季度财报。开年以来板块股价普遍回调10%-25%,让这份成绩单成为市场关注的焦点。

高盛最新发布的中国互联网行业深度研报,不仅拆解了头部企业的财报核心预期与市场分歧,更直指AI智能体浪潮带来的产业底层变革,以及行业中长期的投资逻辑。

一、财报利空已提前定价,板块风险收益比显著改善

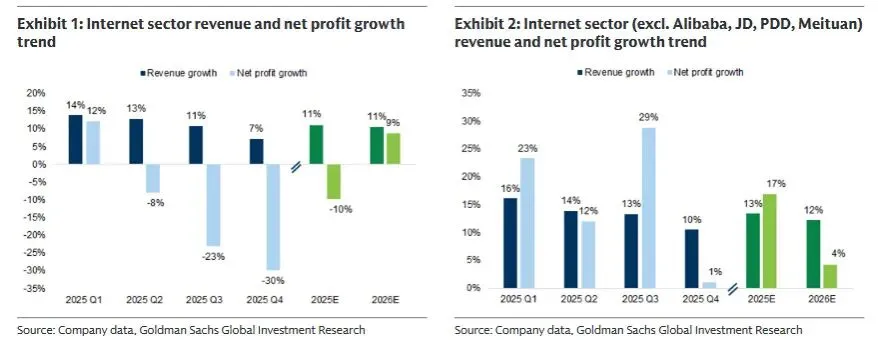

先给市场最关心的业绩预期定调:四季度行业整体业绩承压,但悲观预期已被股价充分消化。

•高盛预计,2025年四季度中国互联网行业整体净利润将同比下滑30%,跌幅较二季度的-8%、三季度的-23%进一步扩大,核心拖累来自阿里、美团在即时零售赛道的大额补贴与亏损。

•开年以来,腾讯、阿里、美团、拼多多的股价已分别下跌11%、12%、24%、9%,股价回调已经price in了预期内的业绩利空。

•从估值来看,当前阿里、腾讯调整后PE分别仅19倍、16倍,显著低于美股科技巨头META(23倍)、谷歌(29倍),估值安全垫已经显现。

更重要的是,高盛判断,中国互联网行业的核心矛盾正在发生根本性切换:

非AI业务的投资峰值已过,而AI带来的产业叙事与业绩增量才刚刚开始。一方面,外卖、即时零售等领域的反垄断调查,有望推动行业竞争回归理性,补贴收窄将直接带来利润端的修复;另一方面,AI智能体的爆发,正在打开token需求、云业务、商业化变现的全新空间,这才是决定巨头们未来市值的核心变量。

二、OpenClaw引爆AI智能体革命,成全年最大产业变量

这份研报中,最核心的增量信息,莫过于对OpenClaw带动的AI智能体浪潮的深度解读。这不仅是当下行业最火的技术风口,更是高盛眼中重塑中国互联网格局的关键力量。

1. 从“聊天”到“行动”,OpenClaw到底火在哪?

OpenClaw是2026年初爆火的开源AI智能体项目,也是GitHub史上增长最快的开源AI项目之一。和传统的对话式AI聊天机器人不同,它的核心突破在于:

•拥有持久记忆能力,能长期留存用户上下文、偏好与历史指令,可跨会话、多日持续执行任务;

•支持7×24小时无人值守运行,能自主完成邮件监控、日程管理、周期性后台任务,无需人工持续干预;

•支持智能体之间的协同通信,能模拟团队分工完成复杂工作流,真正实现从“对话AI”到“可行动的助手/数字同事”的跨越。

而它的爆发,直接点燃了中国AI产业的两条主线:大模型的需求井喷,以及云服务的景气度上行。

2. 中国大模型弯道超车,token使用量首超美国

OpenClaw的普及,直接带动了国产大模型的用量爆发。高盛指出,2026年2月,第三方API聚合平台OpenRouter上,中国AI模型的API token使用量首次超过了美国模型。

截至3月11日,OpenRouter token使用榜前15名中,MiniMax M2.5稳居榜首,月之暗面Kimi K2.5、智谱GLM 5均跻身前列,国产模型已经占据了核心份额。

3. 需求爆发带动定价权提升,云厂商成最确定受益者

AI智能体的规模化应用,最直接的影响就是token需求的指数级增长,而这也让云厂商迎来了收入与利润率的双重利好。

•高盛预计,阿里云计算收入在2025年12月当季同比增速将从三季度的34%进一步提升至38%,核心驱动力就是AI带来的token需求爆发;

•需求端的高景气,已经开始传导到定价端:智谱AI将GLM编码方案价格上调30%,腾讯云也宣布从3月13日起上调混元核心模型价格、结束前期免费试用。高盛认为,这只是开始,持续旺盛的token需求,将持续提升头部云厂商的定价权与 monetization 空间。

4. 巨头集体下场,腾讯生态成最大看点

面对OpenClaw带来的智能体浪潮,中国互联网巨头们已经快速完成了首轮布局,一场围绕“部署门槛、场景落地、生态闭环”的竞争已经打响:

企业 | 核心产品 | 核心优势 |

腾讯 | WorkBuddy、QClaw | 微信/QQ/企业微信的国民级触达入口,办公与消费场景全覆盖 |

阿里 | CoPaw、HiClaw | 阿里云的算力底座,钉钉的企业服务场景 |

字节跳动 | ArkClaw | 飞书的办公协同生态 |

百度 | DuClaw | 搜索引擎入口与百度云部署能力 |

其中,高盛尤其看好腾讯的布局。腾讯近期接连推出零部署的桌面端办公智能体WorkBuddy、适配微信生态的本地启动器QClaw,核心就是把AI智能体和微信的10亿级用户、千万级小程序生态打通。市场也对此给出了直接反馈,3月10日腾讯港股单日大涨7%,正是资金对其智能体时代生态优势的重估。

当然,高盛也提示了相关风险:AI智能体面临着网络安全、平台权限管控、监管政策等不确定性,任务执行中的token无效消耗也可能影响用户普及节奏。

三、四大巨头财报季,核心看点全梳理

针对即将发布财报的腾讯、阿里、拼多多、美团,高盛逐一给出了业绩预测以及投资者最需要关注的核心矛盾。

腾讯:3月18日发布财报

•核心业绩预测:四季度营收同比+13%,调整后EBIT同比+16%至690亿元;其中国内游戏+18%、广告业务+17%,金融科技与企业服务收入+10%。

•市场核心关注5大焦点:

a.近期引入前OpenAI核心成员等顶尖AI人才后,大模型的技术路线与迭代规划,能否在推理、编码、多模态等核心能力上缩小与头部厂商的差距;

b.如何借助微信、企业微信、QQ的生态优势,推动智能体普及,带动腾讯云的token需求增长;

c.元宝AI APP的用户留存与活跃度,以及智能体功能在微信生态的落地节奏;

d.游戏业务的长线增长,包括常青产品的AI赋能更新、《王者荣耀世界》等新品的上线规划;

e.广告业务在AEO(答案引擎优化)/GEO(生成式引擎优化)新趋势下的增长策略。

•高盛提示,腾讯2026年将把增量的利润空间持续投入AI领域,预计全年调整后净利润增速约10%,AI投入会短期压制利润率改善空间。

阿里:3月19日发布财报

•核心业绩预测:2026财年三季度营收同比+4%,调整后EBITA同比-50%至274亿元,核心拖累来自即时零售业务单季约230亿元的亏损。

•市场核心关注6大焦点:

a.通义千问团队组织架构调整后,能否提升模型迭代速度,扭转近期在编码、多模态能力上的落后局面;

b.智能体浪潮下,如何将Qwen大模型的能力转化为阿里云的收入增长,能否维持38%的云收入高增速;

c.云计算的资本开支规划,以及芯片、电力等核心约束,2026年云业务的定价与利润率走势;

d.Qwen大模型的To C战略,如何平衡To C应用投入与To B云服务的商业化优先级;

e.即时零售业务的亏损收窄节奏,补贴退坡后能否守住已获取的市场份额;

f.淘宝天猫的客户管理收入(CMR)增长压力,以及2026年电商业务的盈利规划。

•值得注意的是,高盛认为当前估值并未充分反映其AI全栈布局与国际化潜力,预计2027、2028财年公司EPS将实现31%、36%的同比增长。

拼多多:3月下旬发布财报

•核心业绩预测:四季度营收同比+12%,调整后EBIT同比-3%至271亿元,调整后净利润同比-4%。

•市场核心关注5大焦点:

a.Temu在欧美市场的增长稳定性,以及欧洲市场本土化仓储、本地商家模式的转型进展,亏损能否持续收窄;

b.国内主站的GMV增长驱动力,面对抖音电商、阿里的低价策略竞争,如何维持增长韧性;

c.多多买菜的扩张规划,在美团优选退出后,能否实现盈利与市场份额的双重提升;

d.AI在广告技术、智能客服等电商场景的落地进展,以及相关人才布局与技术投入;

e.基于强劲的自由现金流,是否会调整股东回报政策。

美团:3月下旬发布财报

•核心业绩预测:四季度营收同比+4%,调整后EBIT亏损15.5亿元,同比由盈转亏,核心来自外卖业务的用户补贴与商家扶持投入。

•市场核心关注5大焦点:

a.外卖行业反垄断调查后,2026年行业竞争格局能否企稳,补贴强度是否会下降,单均亏损能否持续收窄;

b.面对抖音、高德在到店、本地生活领域的持续冲击,如何守住流量入口与市场份额,到店酒旅业务的利润率走势;

c.海外业务Keeta的2026年投入规划,以及长期盈利模型;

d.AI应用落地进展,尤其是LongCat智能体的能力迭代与场景落地;

e.收购叮咚买菜的战略考量,以及在行业竞争持续的背景下,现金流与资产负债表的规划。

•高盛已将美团12个月目标价从120港元下调至112港元,但认为行业竞争理性化将带来显著的利润修复弹性,维持买入评级。

四、高盛划定2026年投资主线:这些赛道最被看好

云计算与数据中心是最确定的受益赛道。无论是国产大模型的训练与推理,还是AI智能体带来的海量token需求,最终都会转化为算力与云服务的刚性需求,行业景气度的确定性最高。 游戏与娱乐或为第二增长曲线。AI既能助力长线游戏的内容快速更新、玩法创新,延长产品生命周期;AI助手也能承接游戏内的繁琐操作,提升用户休闲时长,打开新的增长空间。 AI大模型竞争进入深水区。独立模型厂商的快速崛起,让头部互联网巨头面临追赶压力,未来行业格局将向技术迭代快、商业化落地能力强、具备全栈基础设施优势的厂商集中。