“半导体材料皇冠上的明珠,日本垄断危机下的国产突围”

光刻胶作为电子化学品中技术壁垒最高的品类之一,被誉为 “电子化学品产业的皇冠上的明珠”,广泛应用于 PCB、显示面板、半导体芯片领域,受日本高端光刻胶对华出口受限影响,国产突围成为行业核心发展方向。

芯科技圈解读报告从产业概况、市场格局、上游原材料三大维度,揭开光刻胶行业的现状、壁垒与国产化进展。

一、产业概况:市场规模稳步增长,半导体光刻胶为核心增量,进口依赖度仍高

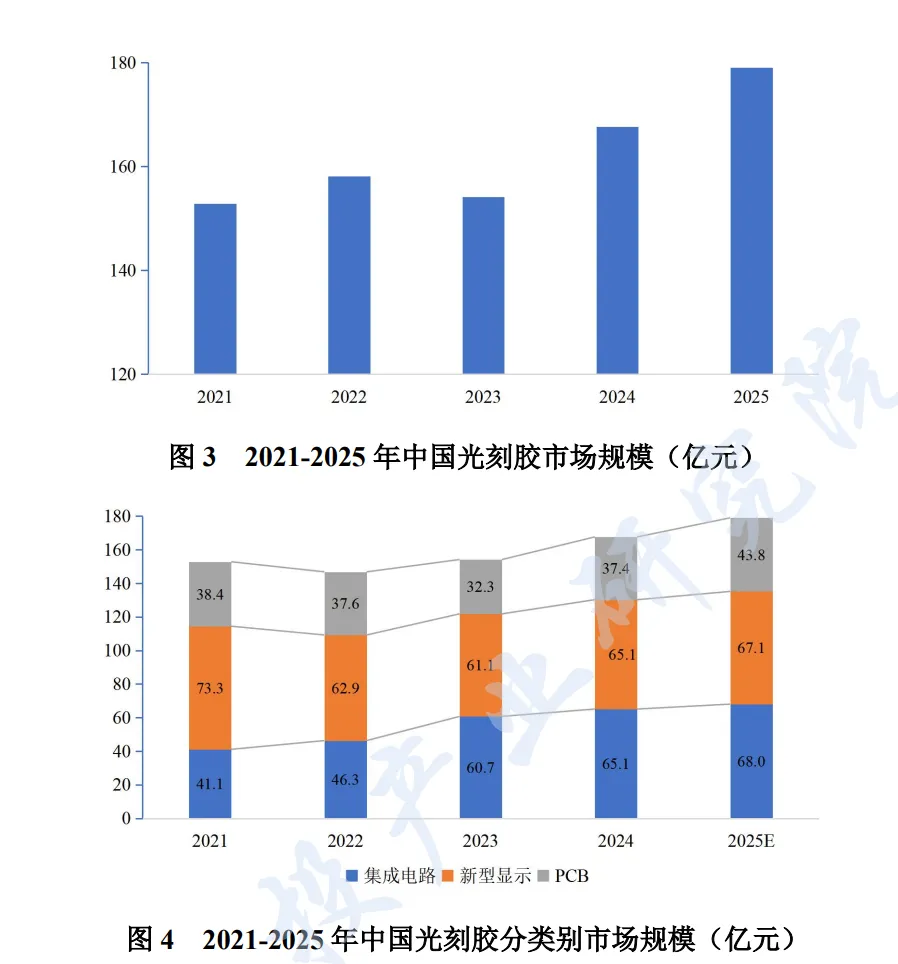

2024 年全球光刻胶市场规模 64.28 亿美元,半导体光刻胶占比约 60% 为第一大品类;中国市场规模 167.61 亿元,2025 年预计增至 178.99 亿元,其中 PCB 光刻胶增速最快(2025 年预计增 17.25%),半导体光刻胶为核心规模品类(2025 年预计 68.02 亿元)。

全球半导体光刻胶需求高度集中于亚太(2023 年占 82%),韩国、中国大陆、中国台湾为前三大消费地区,与半导体制造产能分布高度匹配。

细分领域规模特征各异

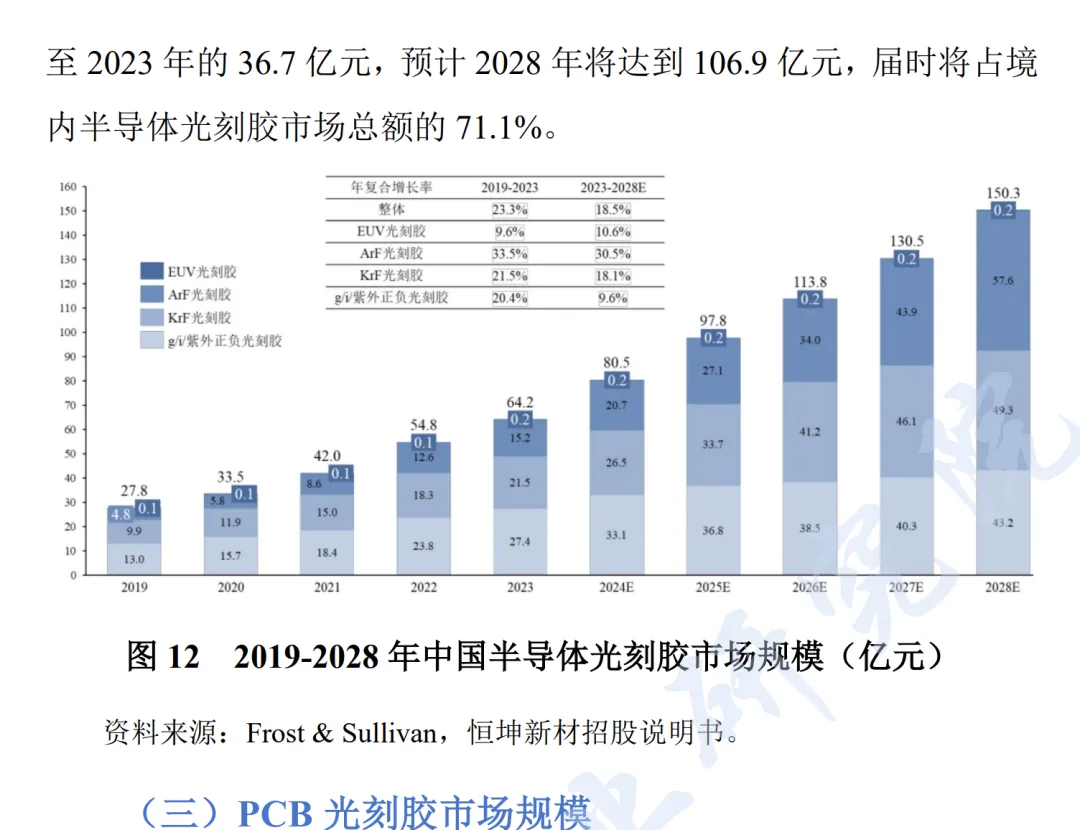

半导体光刻胶:2024 年中国集成电路晶圆制造用光刻胶规模 53.54 亿元,KrF 光刻胶为核心品类(24.84 亿元),EUV 光刻胶尚处研发阶段;2019-2023 年中国半导体光刻胶年复合增长率 23.3%,2023-2028 年预计仍达 18.5%,KrF 与 ArF 光刻胶将成主要增长极。

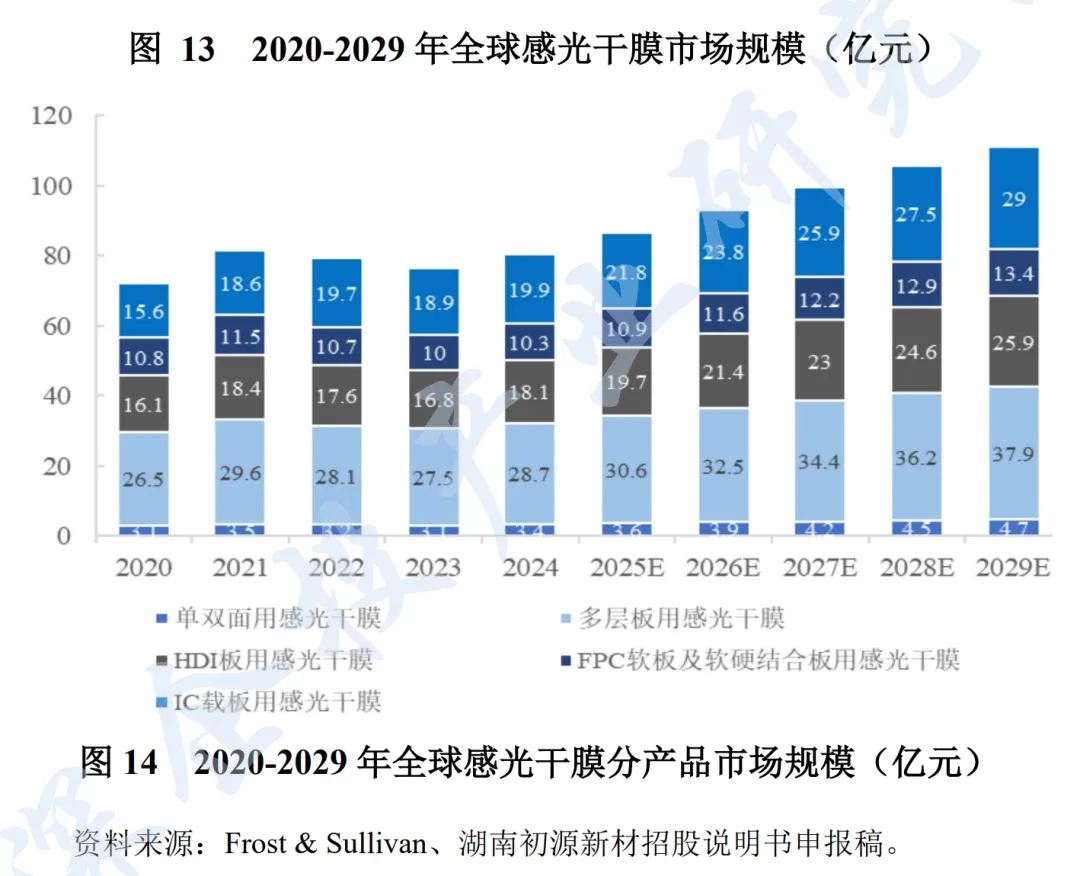

PCB 光刻胶:全球感光干膜为核心品类(占比超 60%),2024 年中国感光干膜规模 52.1 亿元,IC 载板用感光干膜为增速最快细分(2025-2029 年 CAGR7.4%)。

显示光刻胶:中国大陆占全球 70% 以上面板产能,成为全球需求核心,2025 年国内 TFT-LCD 光刻胶需求量预计达 42576 吨,彩色光刻胶占比超 50%;PSPI 光刻胶全球市场 2023-2029 年 CAGR 达 25.16%,半导体封装为最快增长应用领域。

进口依赖度居高不下,日本为主要进口来源

2024 年中国从日本进口光刻胶相关产品金额占比 53.82%,进口光刻胶金额约占中国市场规模 43%、进口总额 60% 以上;半导体高端光刻胶(KrF/ArF/EUV)几乎全部依赖进口。

二、市场格局:国际寡头垄断,国产中低端突破、高端攻坚,细分领域国产化率差异显著

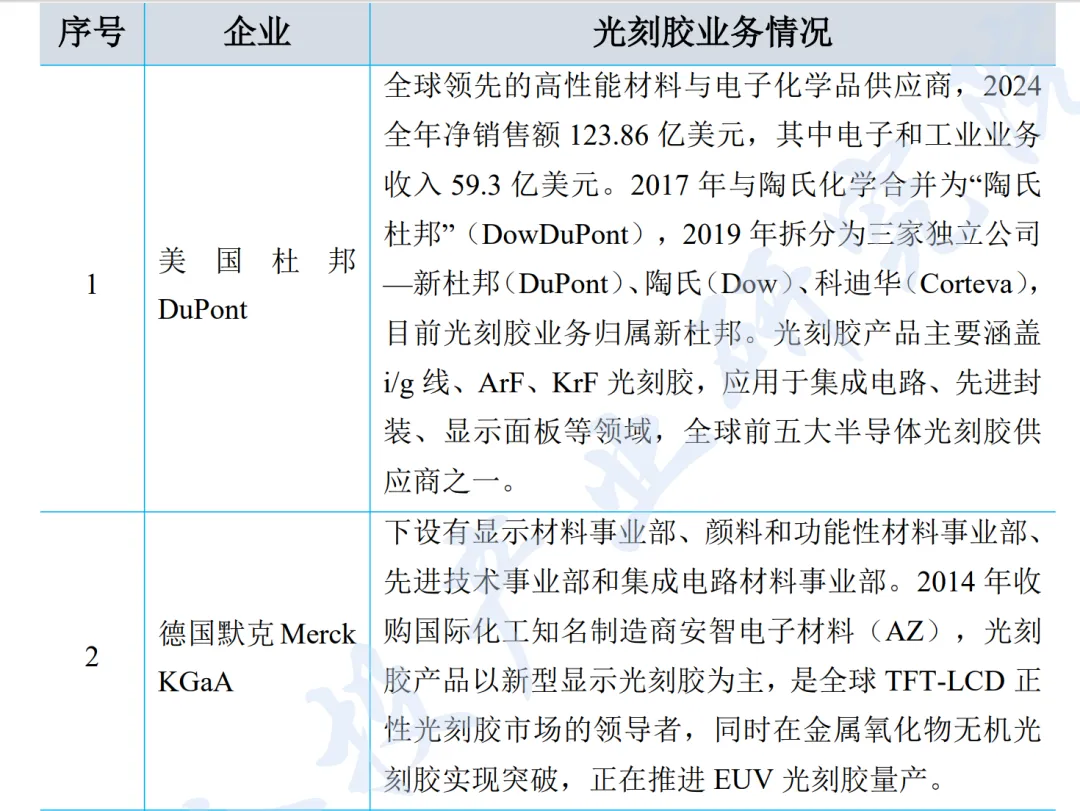

日本企业垄断全球高端光刻胶市场,JSR、TOK、信越化学、住友化学等占据全球半导体光刻胶 76% 以上份额,覆盖从 G/I 线到 EUV 全品类,其中 JSR、TOK 垄断 EUV 光刻胶市场;在 PSPI、PCB 干膜等细分领域,东丽、旭化成、力诺森科等也居全球龙头地位。

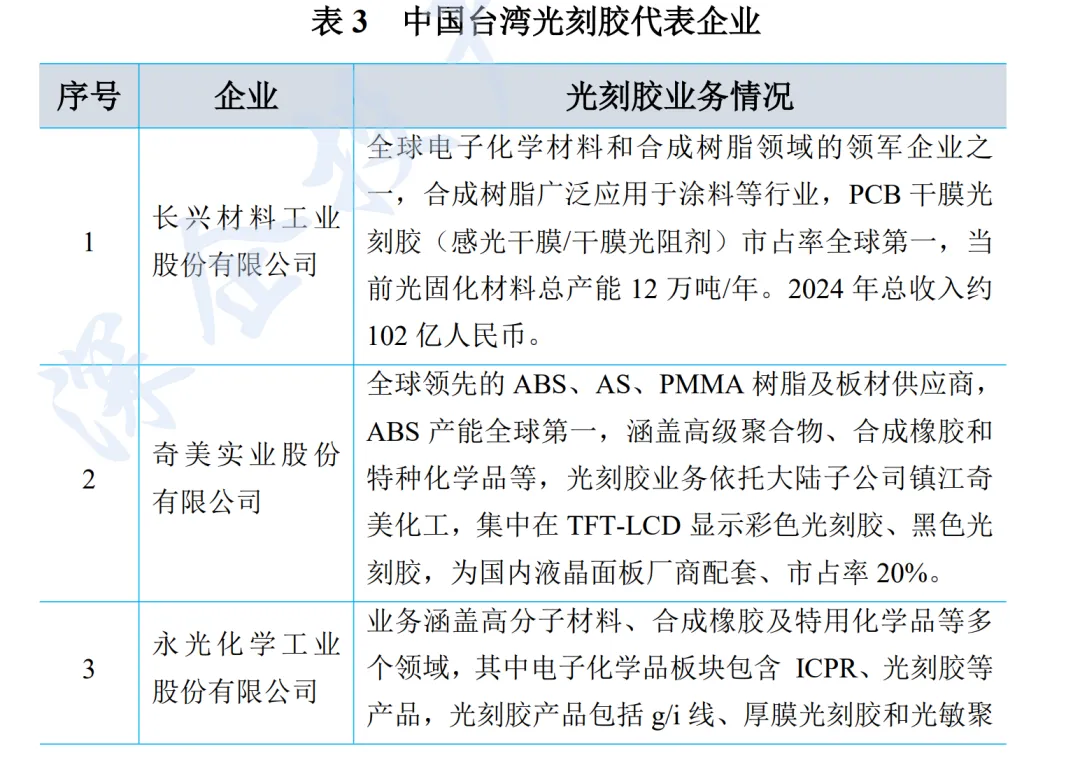

欧美企业(杜邦、默克)聚焦显示和半导体中高端光刻胶,默克为全球 TFT-LCD 正性光刻胶龙头;韩国企业(东进世美肯、SK 材料)依托本土面板 / 半导体产业链,在显示光刻胶和半导体光刻胶本土化配套上突破;中国台湾企业(长兴材料、奇美实业)深耕 PCB 和 LCD 光刻胶,长兴材料为全球 PCB 干膜光刻胶市占率第一。

国产格局:中低端实现进口替代,高端仍处研发验证,整体国产化率约 30%

PCB 光刻胶:国产化率最高,湿膜光刻胶 / 阻焊油墨国内市占率超 90%(容大感光占国内湿膜市场 50%),高端干膜光刻胶国产化率快速提升,2024 年内资厂商占全球感光干膜市场 27.1%(初源新材 13.2% 居内资第一)。

显示光刻胶:LCD 光刻胶国产化率 40%-60%(彩色光刻胶突破 30%),OLED 光刻胶国产化率不足 5%;北旭电子为国内 TFT 阵列正胶龙头(2024 年市占率 27.1%),欣奕华、博砚电子在彩色 / 黑色光刻胶领域领先。

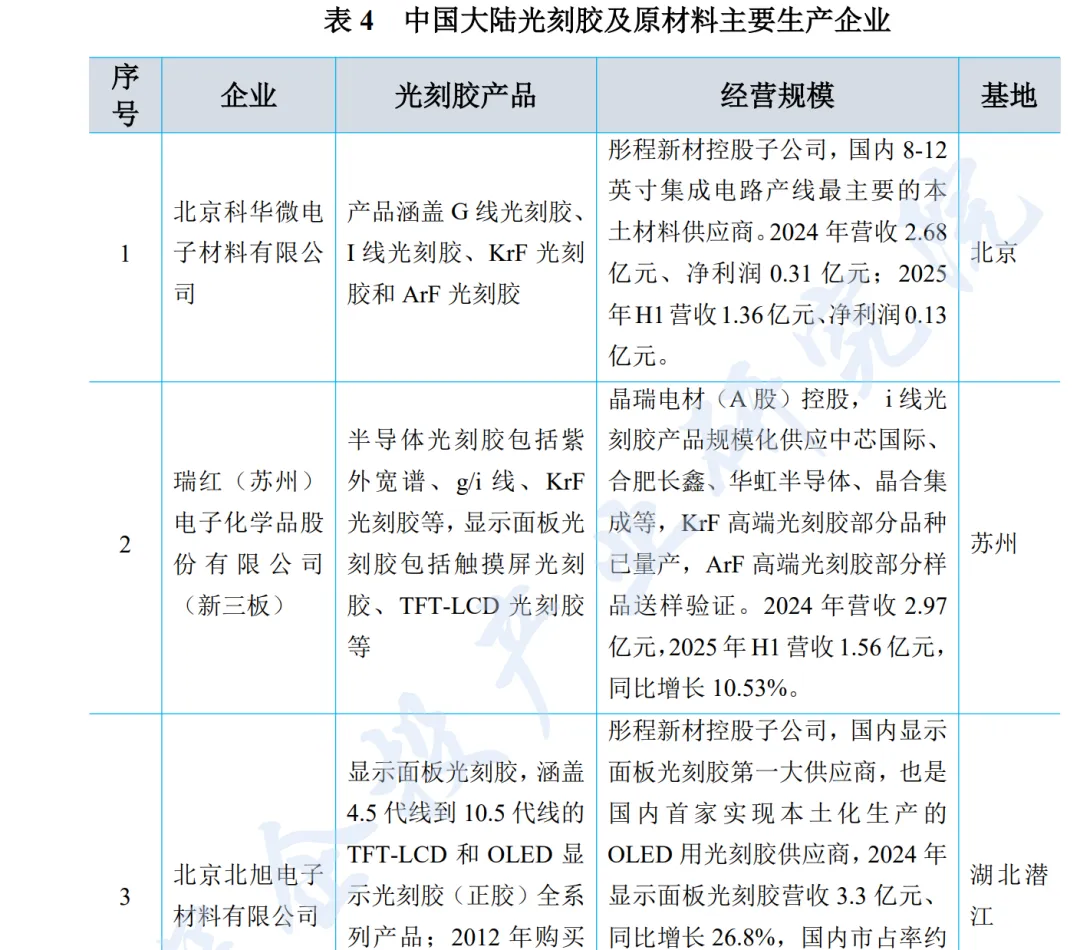

半导体光刻胶:国产化率极低,G/I 线约 20%-25%、KrF 约 3%、ArF 不足 1%;科华微、瑞红苏州在 G/I 线和 KrF 光刻胶实现批量供货,南大光电、恒坤新材的 ArF 光刻胶完成验证并小规模销售,EUV 光刻胶仅科研院所开展实验室研发,企业尚未实现产业化。

PSPI 光刻胶:全球由日本企业垄断(前五大占 95%),国内 OLED 显示用 PSPI 已有企业实现批量供货,半导体封装用仍处研发验证阶段。

国产核心企业:头部企业聚焦垂直整合,各有细分赛道优势

彤程新材(科华微、北旭电子):覆盖半导体 G/I 线 / KrF 光刻胶和显示光刻胶,为国内综合龙头;

晶瑞电材(瑞红苏州):G/I 线光刻胶规模化供应,KrF 已量产、ArF 送样验证;

南大光电:ArF 光刻胶通过认证并实现销售,为国内先进制程光刻胶核心企业;

初源新材、福斯特:PCB 干膜光刻胶内资前两名,产能快速释放;

徐州博康:光刻胶单体全球市占率超 20%,实现单体 - 树脂 - 光刻胶全产业链布局。

三、国产替代壁垒:多维度技术与产业壁垒叠加,成为国产化核心阻碍

光刻胶国产化面临上游原材料、配方、设备及测试成本、客户验证、量产稳定性五大核心壁垒,其中配方和客户验证为最核心壁垒:

上游原材料壁垒:高端树脂(KrF/ArF 用)、光引发剂(PAG)高度依赖进口,国产化率比光刻胶成品更低,部分高端原材料国际市场难以获取高质量供应;

配方壁垒:光刻胶性能依赖树脂、光引发剂、助剂等的精密配比,需长期研发积累和工程经验,且专利保护严格,难以逆向还原;

设备及测试成本壁垒:高端光刻机(ASML ArF/EUV)单价极高(EUV 超 2 亿欧元),且受技术封锁,国内研发测试资源有限;

客户验证壁垒:半导体光刻胶验证周期 2-3 年,需通过 PRS-STR-MSTR-RELEASE 四阶段,晶圆厂为保证良率不愿更换供应商,新进入者面临 “无测试、无反馈、无迭代” 困境;

量产稳定性壁垒:量产需保证金属离子含量、分子量分布等关键指标一致性,对提纯技术和生产管理要求极高,实验室技术向量产转化难度大。

国家层面已出台多项政策支持,大基金三期计划投入超 500 亿元支持光刻胶研发产业化,科技部 “十四五” 新材料专项提出 2025 年 KrF/ArF 光刻胶国产化率提升至 10%,并布局 EUV 光刻胶预研。

四、上游原材料与配套试剂:溶剂基本实现国产,树脂 / 光引发剂高端突破难,配套试剂中低端替代完成

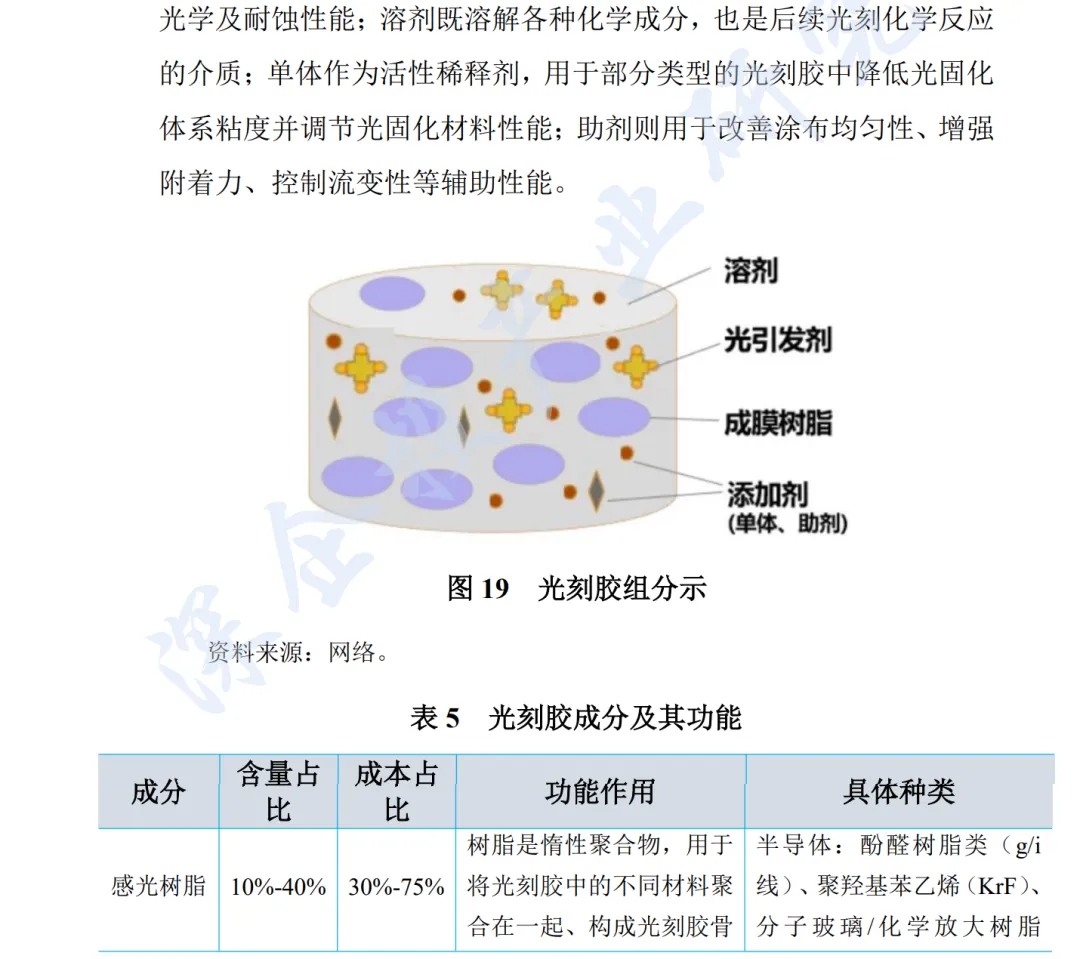

光刻胶核心原材料为感光树脂、光引发剂、溶剂、单体、助剂,成本结构上半导体光刻胶树脂占比 40%-75%、光引发剂 20%-30%,为核心成本项;PCB 光刻胶树脂和单体为主要成本项,整体上游原材料呈现 “溶剂国产易、树脂 / 光引发剂高端难” 的特征:

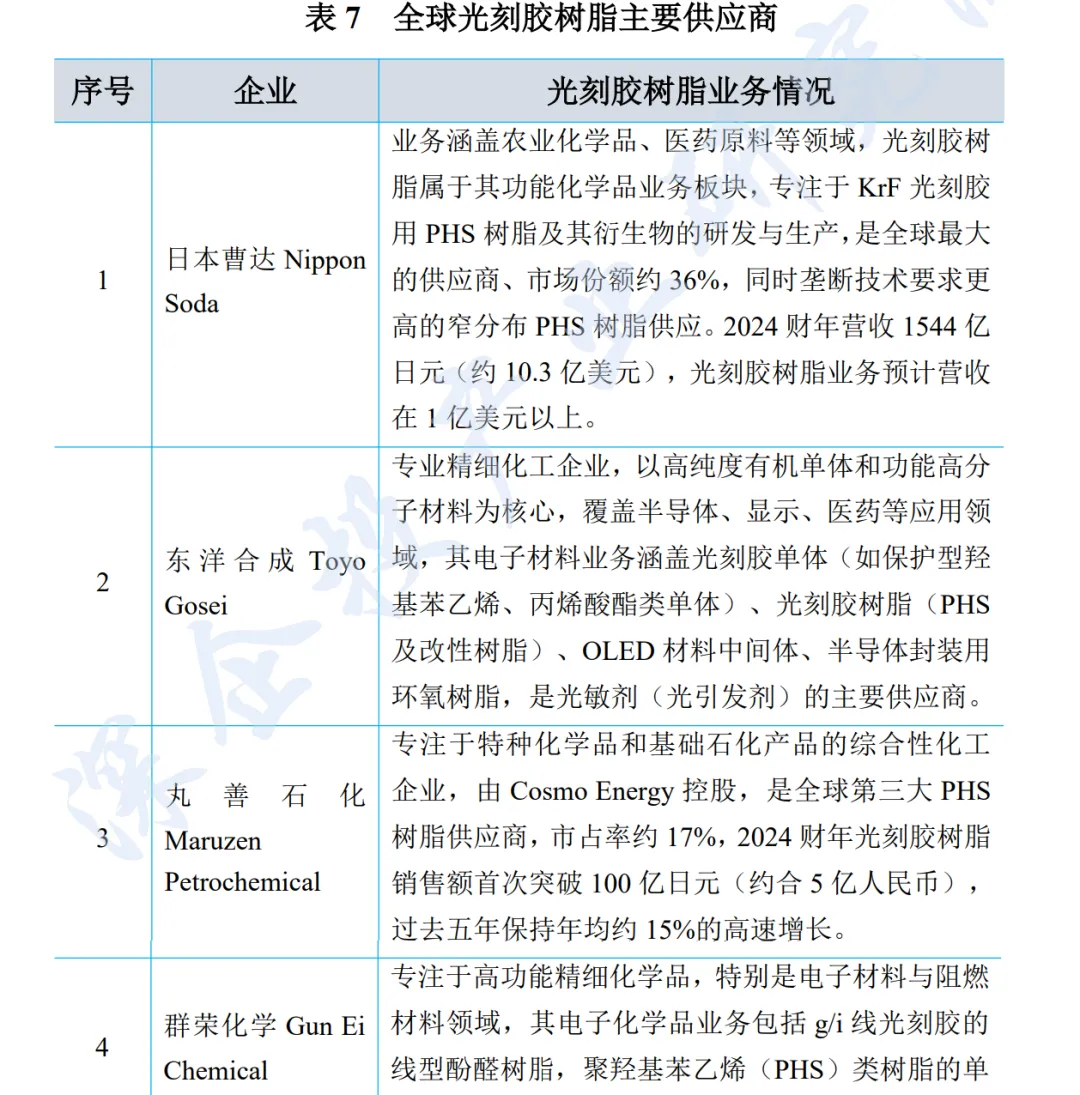

感光树脂:全球由日本企业主导(曹达、东洋合成、丸善石化等),窄分布 PHS 树脂等高端品种被垄断;国内仅圣泉集团、彤程新材、八亿时空等实现中低端量产,KrF/ArF 用高端树脂仍依赖进口,彤程新材、艾森股份实现树脂自研自产的垂直整合突破。

光引发剂:分自由基型(PCB 光刻胶用)、PAC(G/I 线用)、PAG(KrF/ArF/EUV 用),PCB 用通用型已高度国产化(强力新材 HABI 全球市占率第一),半导体用 PAG 为 “卡脖子” 产品,单价最高达 30 万元 / KG,全球由日欧企业主导,国内强力新材、苏州威迈芯材实现小批量供货。

溶剂:以 PGMEA 为核心,国产化率极高,除 3MBA 外几乎全部实现本土供应,华伦新材料、德纳化学、百川股份等为国内主要供应商。

配套试剂:包括增粘剂、显影液、剥离液等,中低端 / 先进封装领域已实现国产替代,前道晶圆制造(28nm 以下)仍依赖进口;格林达为国内 TMAH 显影液龙头,新亚强、南大光电在增粘剂领域布局突破,彤程新材、上海新阳、安集科技为配套试剂核心企业。

文章篇幅有限,完整报告59页已上传到芯科技圈知识星球。欢迎加入学习~

欢迎加入半导体信息聚合社群(WX: xinkejiquan001)获取更多资料。

//---END---//

免责声明:内容基于网络公开报告,仅供学习交流。版权归原机构所有,侵权请联系删除。