AI驱动需求爆发 + 先进制程资本密集化,使全球晶圆代工产业进一步集中,形成以台积电为核心的寡头格局,同时产业链投资持续向设备、材料与先进制造能力倾斜。

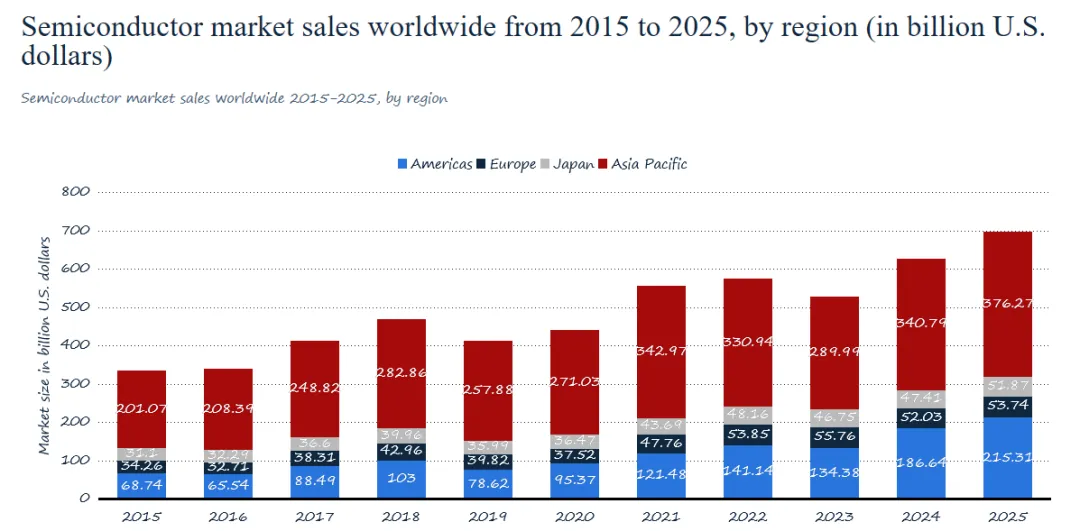

一、全球半导体市场仍处于长期增长趋势

报告显示,全球半导体市场规模长期保持增长趋势:

2024年全球半导体市场规模约6268亿美元

2025年预计达到约6972亿美元

同比增长 约11.2%

这说明:

半导体仍是全球科技产业增长最核心的基础设施。

二、AI正在成为半导体需求的最大驱动力

报告对终端市场结构进行了预测,其中增长最快的是:

服务器 / 数据中心 / 存储

2025年市场规模:1560亿美元

2030年预计达到:3610亿美元

增长的核心动力来自:

AI训练

AI推理

云计算

数据中心升级

也就是说:

AI正在重新定义半导体需求结构。

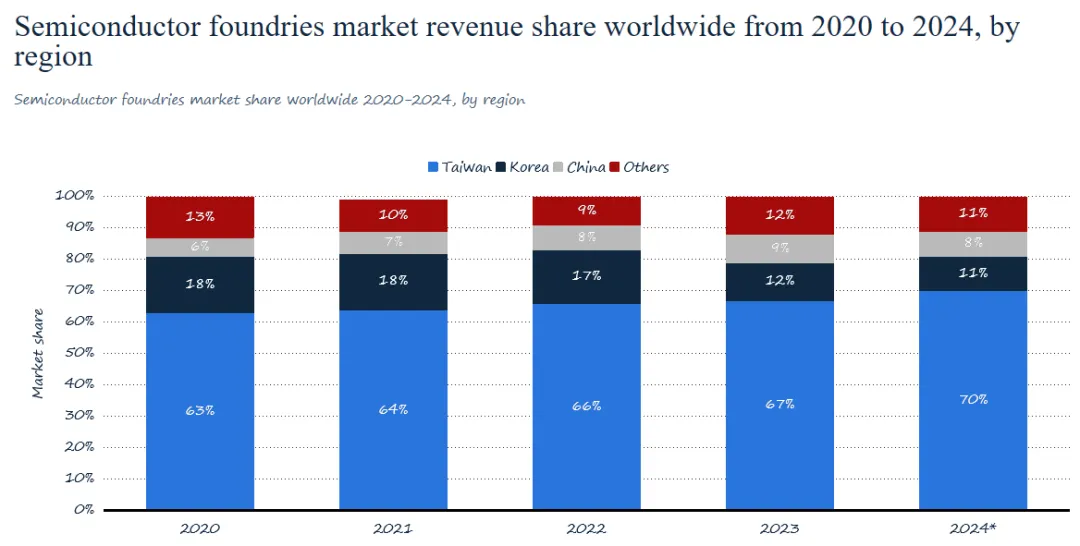

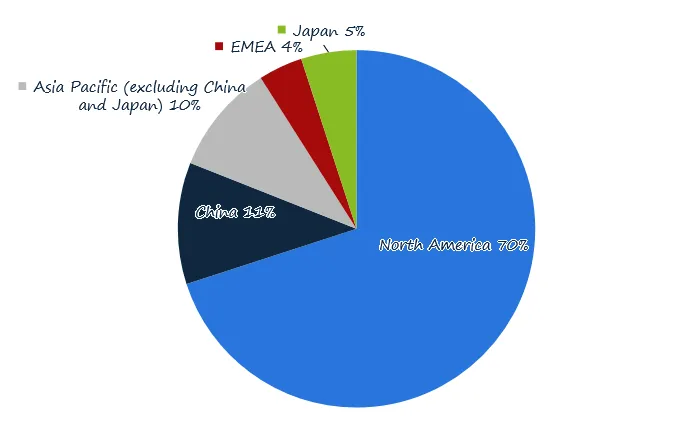

三、晶圆代工产业高度集中

报告指出:

全球晶圆代工市场呈现明显的 集中化格局:

台湾占全球代工收入约70%

其中主要来自 台积电

区域结构大致如下:

这意味着:

先进制程几乎被少数厂商垄断。

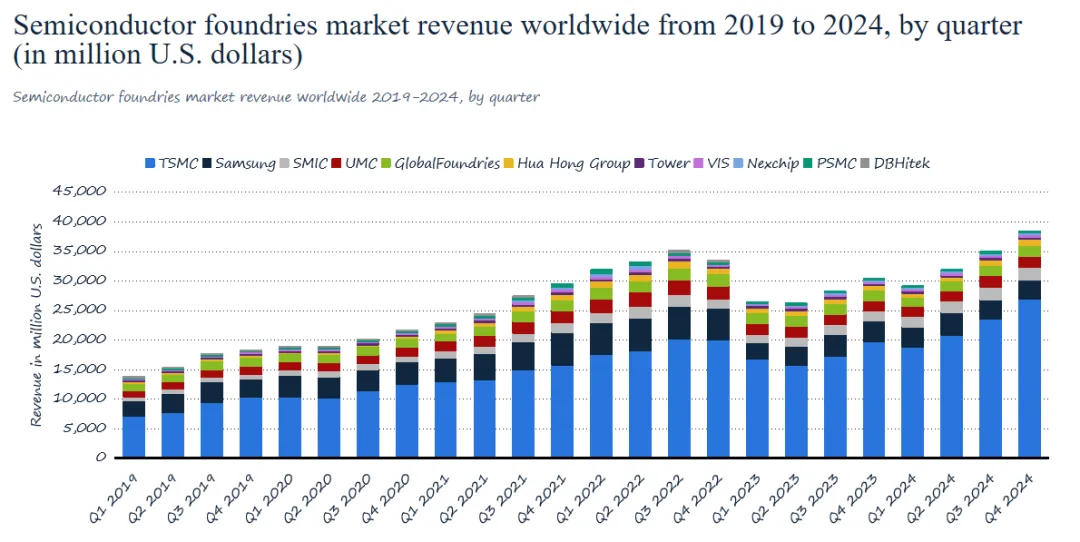

四、台积电处于产业绝对核心

报告中单独对 TSMC 做了专题分析。

例如:

2024 Q4台积电代工收入约268亿美元

三星约 32亿美元

差距接近:

8倍。

说明:

先进制程与AI芯片订单正在向台积电高度集中。

五、资本密集化推动产业壁垒不断提高

随着先进制程进入:

5nm

3nm

2nm

晶圆厂投资规模持续扩大:

晶圆厂建设

设备投资

研发投入

先进制造逐渐成为:

极度资本密集产业。

这进一步导致:

行业集中度提高

新进入者难度增加

技术壁垒持续提升

六、结语

AI算力需求爆发正在重塑半导体产业结构,而先进制程和晶圆代工能力成为产业竞争的核心资源,全球晶圆代工行业正加速向少数龙头集中。

AI时代,真正的“算力核心资源”,其实是先进晶圆代工能力。

原报告已收录至知识星球,持续更新半导体行业信息、技术解析报告,市场研究报告,欢迎加入~