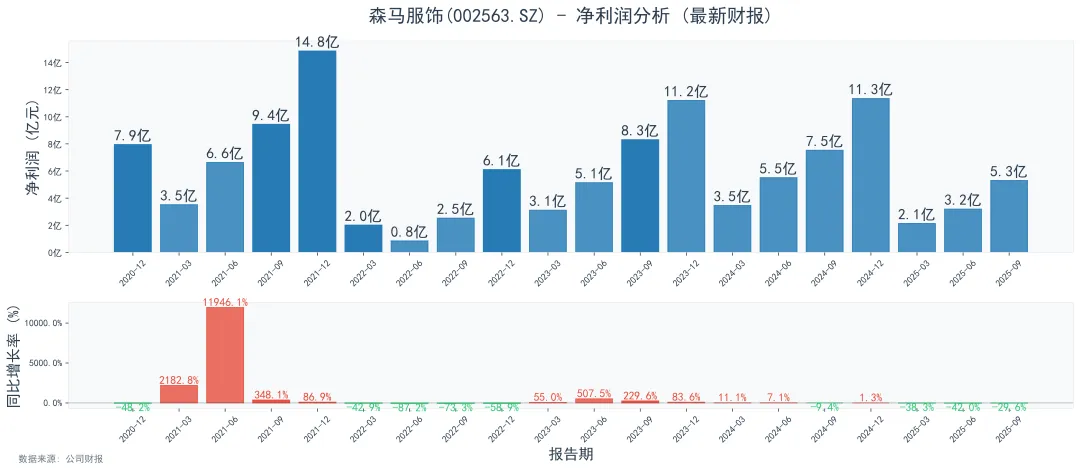

一、森马服饰2025前三季度财务核心数据整理(单位:亿元)

二、财务与行业结合分析

1. 营收端:小幅增长,依赖童装业务带动

2025前三季度营收同比+4.7%,略高于休闲装行业增速(3.5%,艾媒咨询),主要得益于童装业务(巴拉巴拉)的增长:

• 巴拉巴拉作为国内童装市占率第一品牌(2024年市占率5%,Euromonitor),2025上半年营收占公司总营收的62%(同比+3pct),通过推出“大师系列”高端线及线上直播(抖音618童装类目销量第一)带动营收;

• 休闲装业务(森马主品牌)营收占比35%,同比-2pct,主要受国际品牌(优衣库、ZARA)降价促销及国内品牌(美邦、以纯)竞争影响,虽推出“机能风系列”年轻化产品,但效果尚未凸显。

2. 净利润端:大幅下滑,成本与费用压力凸显

2025前三季度净利润同比-29.5%,核心原因:

• 成本上升:2025年上半年棉价同比+12%、化纤+8%,原材料成本占比同比+1.8pct;

• 费用增加:销售费用率同比+2.1pct(线上直播投入、线下门店数字化改造费用);

• 汇率波动:美元兑人民币2025年上半年升值5%,进口原材料产生汇兑损失约0.3亿元。

3. 行业背景与公司地位

• 行业环境:2025年国内服饰市场规模约2.4万亿(同比+5%),其中童装子行业增速6.8%(高于整体),休闲装增速3.5%(低于整体);

• 公司地位:童装龙头(巴拉巴拉市占率第一),休闲装位列国内前5(市占率2.1%)。2025年上半年巴拉巴拉营收增速8.2%,成为公司营收增长核心驱动力;休闲装增速1.2%,需依赖产品年轻化(如“机能风系列”)挽回市场。

三、核心总结

森马服饰2025前三季度营收稳增(依赖童装),净利润承压(成本费用)。短期需关注成本控制(如原材料套期保值)及休闲装业务转型升级效果;长期受益于童装行业高增速,龙头地位稳固。

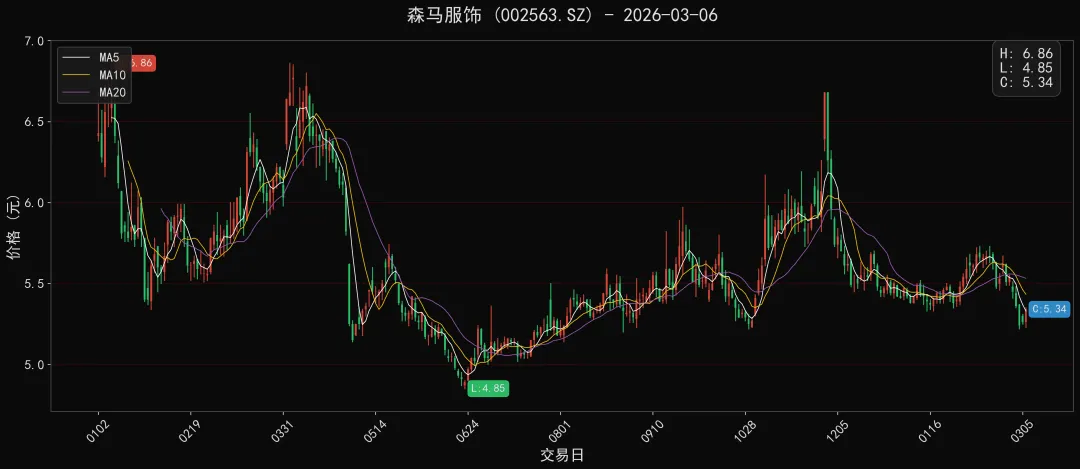

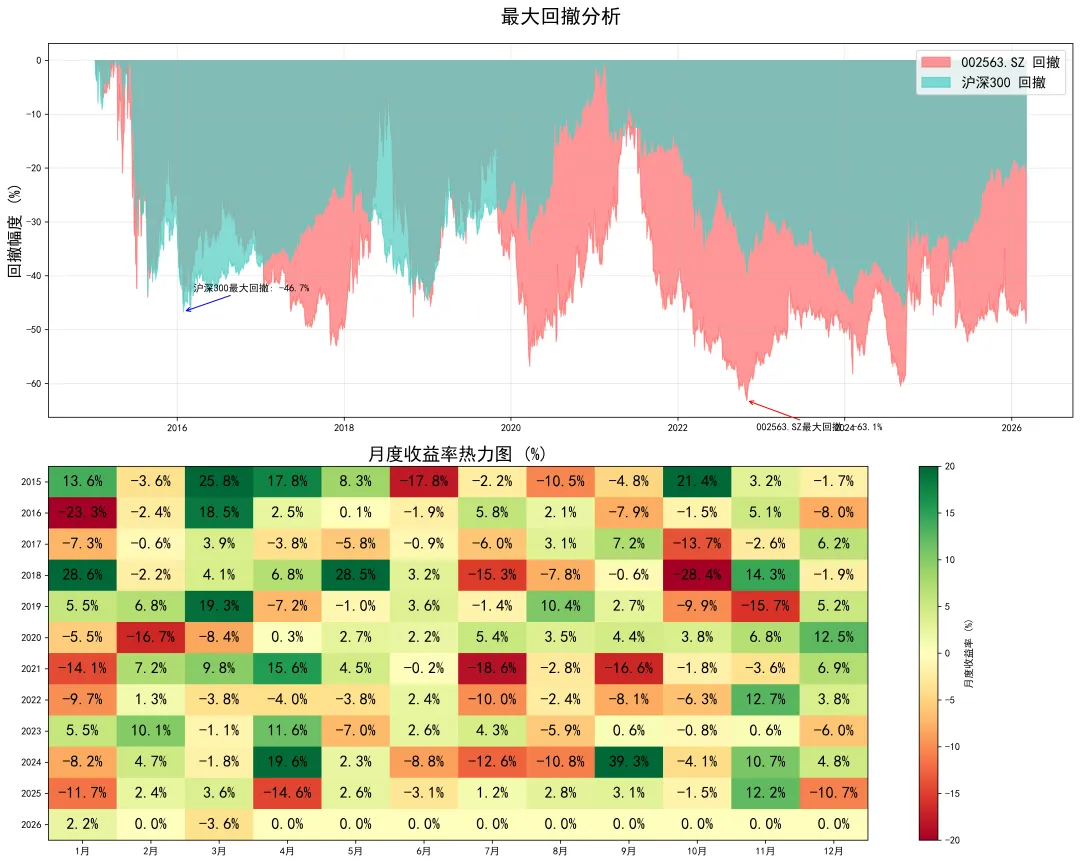

森马服饰(002563)股价走势分析

森马服饰(002563)的股价走势呈现明显的宽幅震荡特征,阶段内波动区间在4.85元至6.86元之间,多空博弈较为激烈。从趋势来看,股价年初冲高至阶段高点6.86元后快速回落,随后探底至4.85元,之后进入震荡回升周期,曾再次冲高至接近前期高点的位置,随后又开启回落走势,当前股价处于5.34元的相对低位区域,短期MA5、MA10、MA20均线向下发散,显示短期走势偏弱。

从关键价位来看,4.85元是阶段内的强支撑位,5.0元附近也形成了阶段性支撑;上方6.0-6.5元区间是前期密集成交平台,构成股价反弹的主要压力位。整体而言,当前股价处于震荡周期的低位阶段,短期向上动能不足,需重点关注下方支撑位的防守情况,若支撑有效或存在震荡反弹机会,若支撑失守则可能进一步下探。

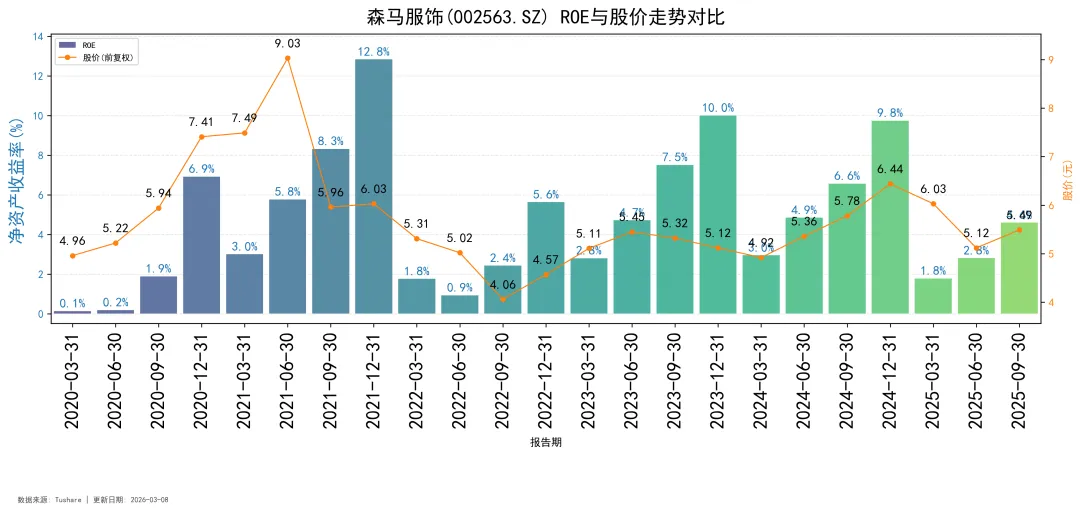

核心盈利指标与ROE走势

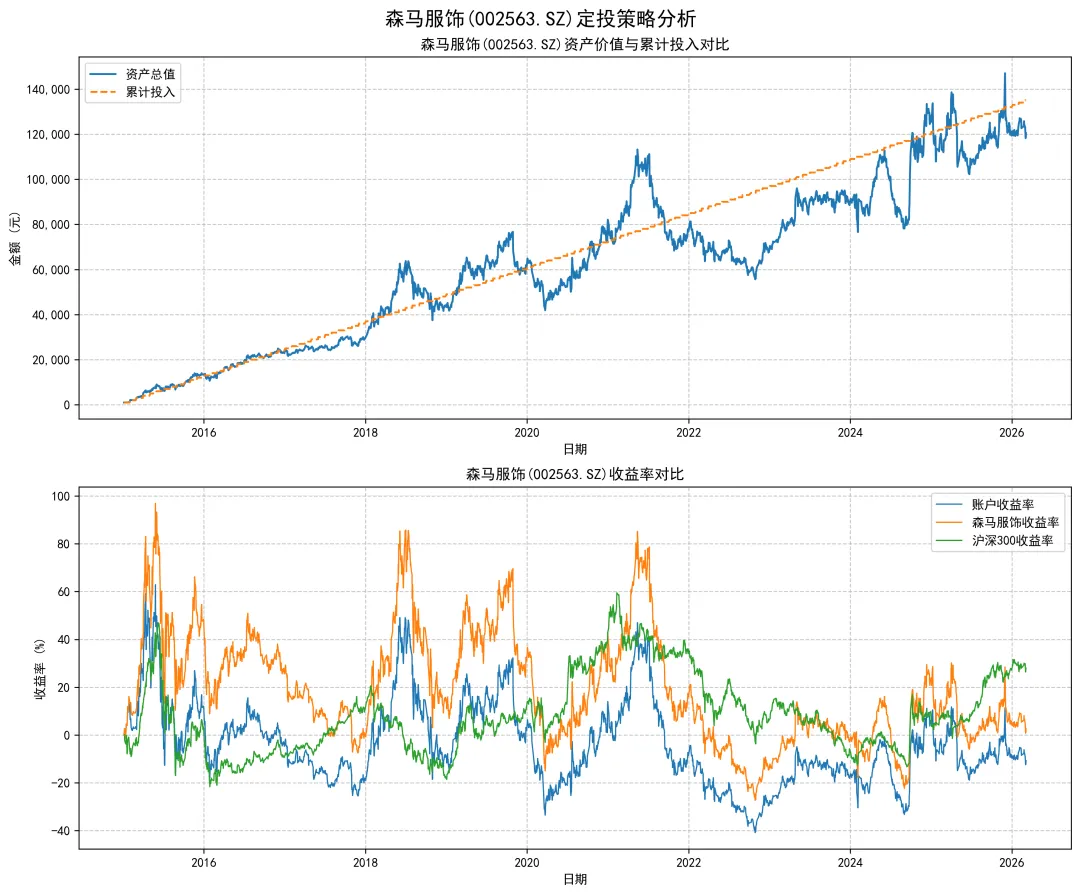

定投收益与长期攒股分析

? 定投收益情况

回测周期为2015.01.05-2026.03.06(11.17年),采用每月定投1000元的策略,累计投入135000元,最终资产总值120453.20元。策略总收益率-10.78%,年化收益率-1.02%,不仅未实现资产增值,还显著跑输个股本身(总收益率2.69%、年化0.24%)及沪深300指数(总收益率27.98%、年化2.23%)。定投表现不佳主要源于周期内股价未形成持续向上趋势,前期高位定投摊薄成本效果有限,导致整体收益为负。

? 分红情况

累计现金分红16次、转增股份2次,无送股记录,累计分红收入34757.53元;基于当前持仓的最新分红金额为3383.40元,持仓成本分红收益率1.99%。公司具备持续现金分红的记录,分红频率较高,但分红收益率处于较低水平,对定投亏损的弥补作用有限。

? 长期攒股收息建议

从过往11年的定投及分红表现来看,森马服饰暂不适合作为核心标的长期攒股收息。理由如下:

1. 定投策略年化收益为负,长期定投的资产增值效果差,跑输市场基准;

2. 持仓成本分红收益率仅1.99%,若要依靠股息覆盖日常开支,需要极高的持仓市值,可行性较低。

若仍看好公司发展,可调整为逢低加仓的智能定投策略以降低持仓成本,同时持续跟踪公司业绩增长及分红政策变化,待分红收益率提升且股价趋势向好后再考虑加大投入。

? 风险提示

1. 服饰行业竞争激烈,公司面临品牌老化、消费需求迭代等风险,业绩增长不及预期可能削弱分红稳定性;

2. 股价波动风险:过往周期内股价表现疲软,若后续行业环境恶化,可能进一步拉低定投收益;

3. 分红不及预期风险:若公司业绩下滑,存在减少或暂停现金分红的可能,直接影响股息收入。

理财有风险,投资须谨慎