建设银行2015~2024年财报分析(六)——利息支出及净利差

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

上篇文章对建行的利息收入进行了拆解,这篇文章则将对其利息支出及净利差进行拆解。

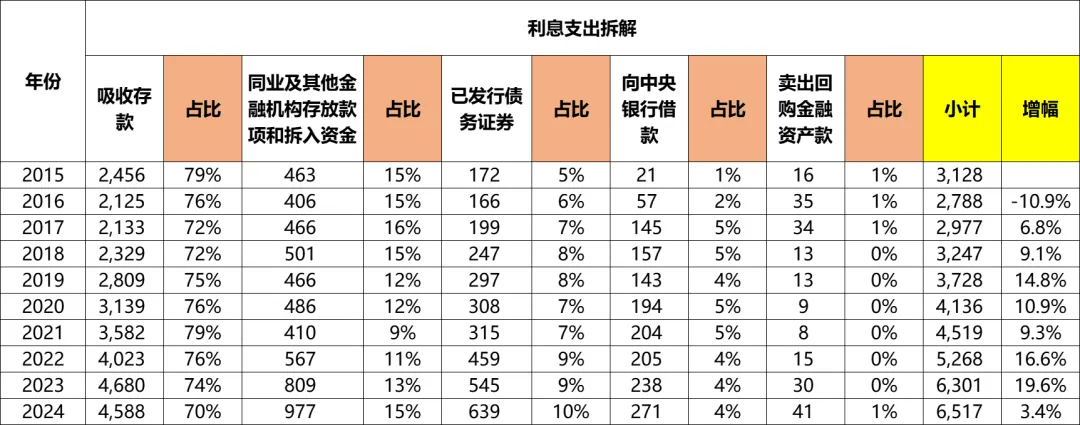

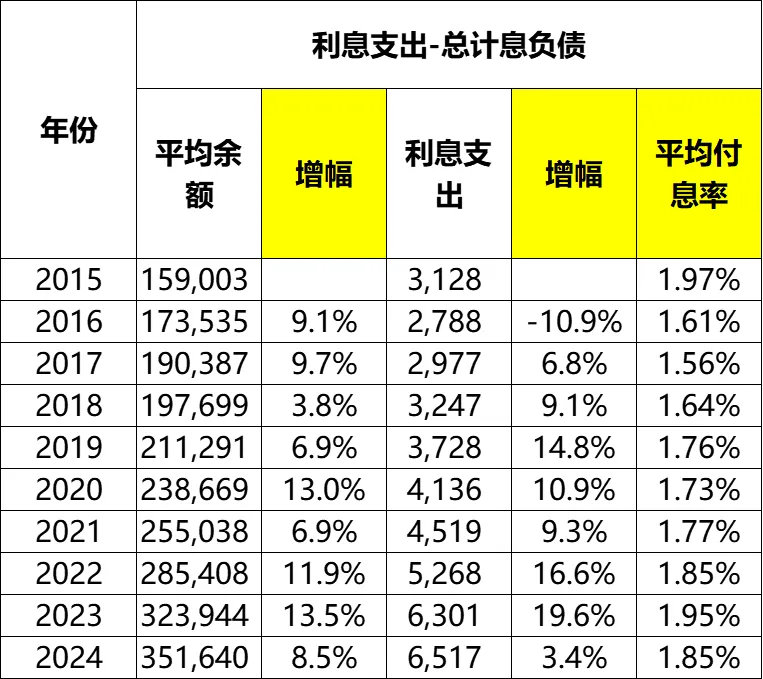

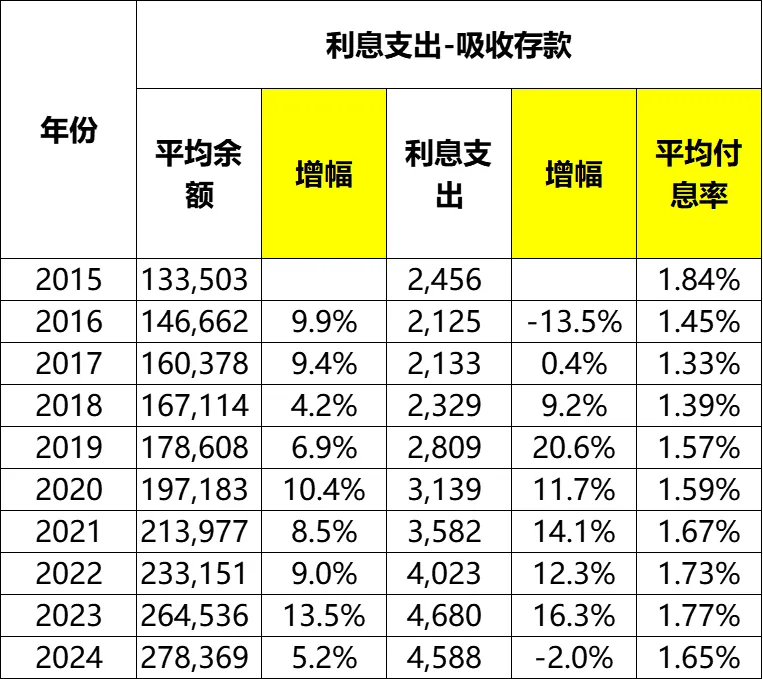

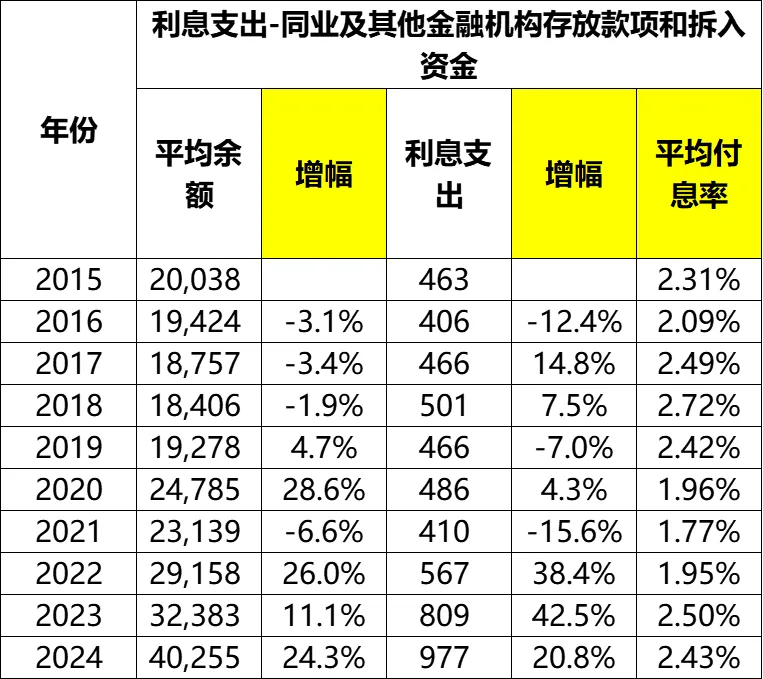

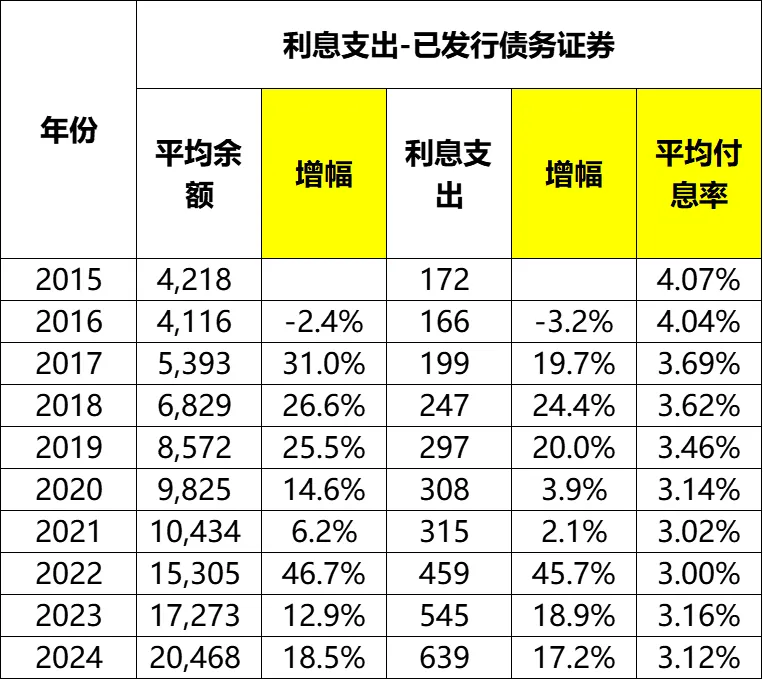

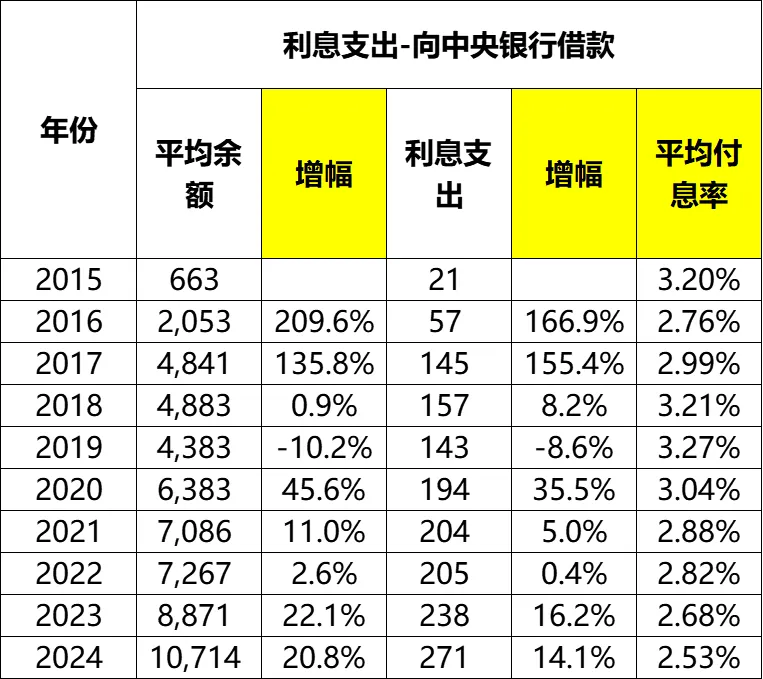

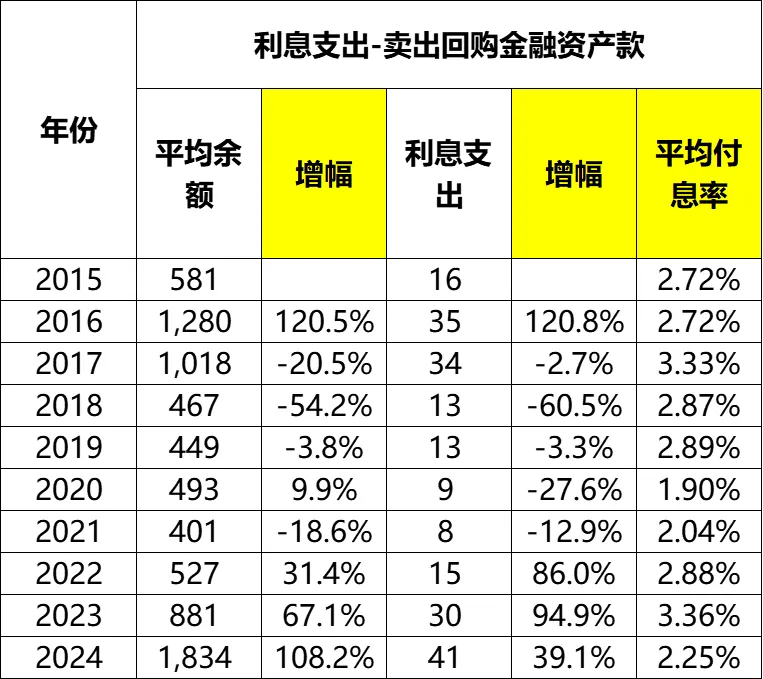

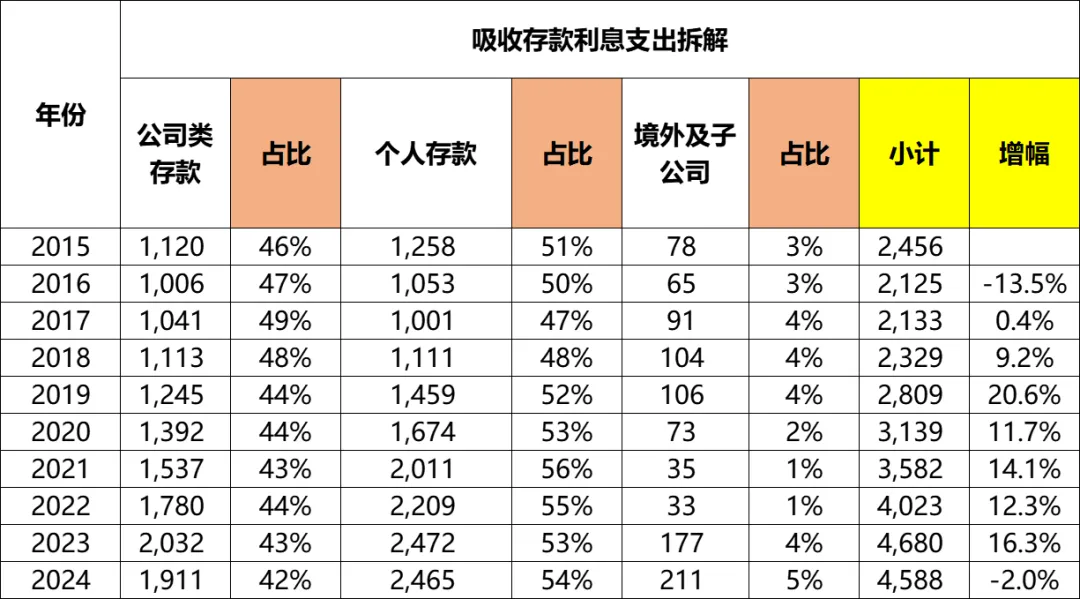

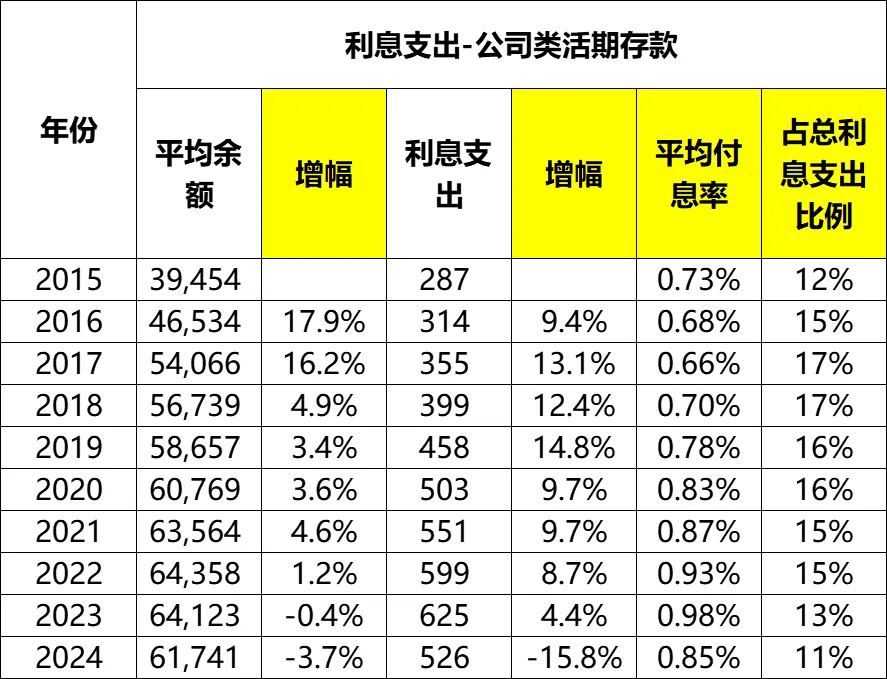

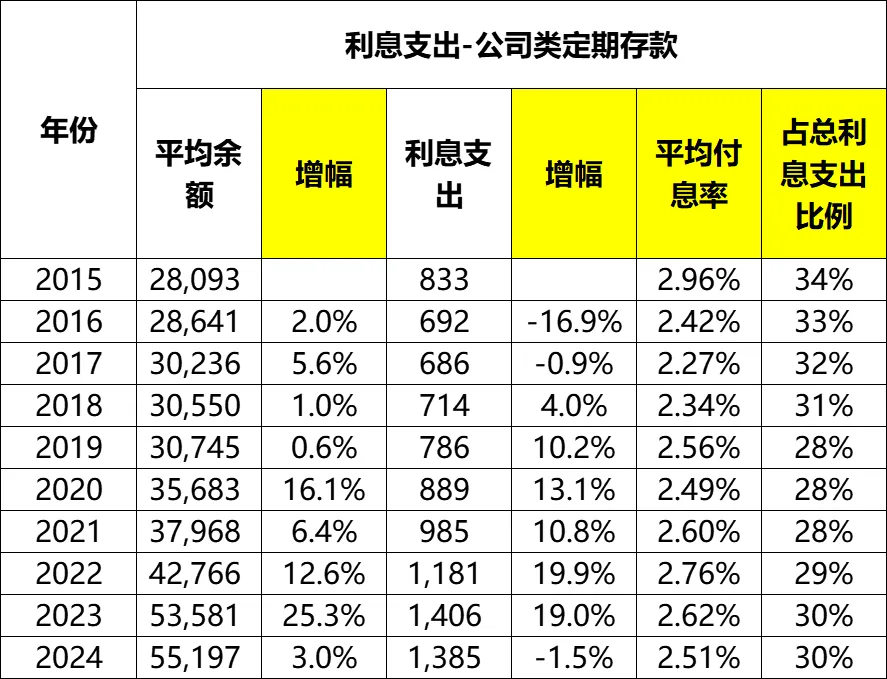

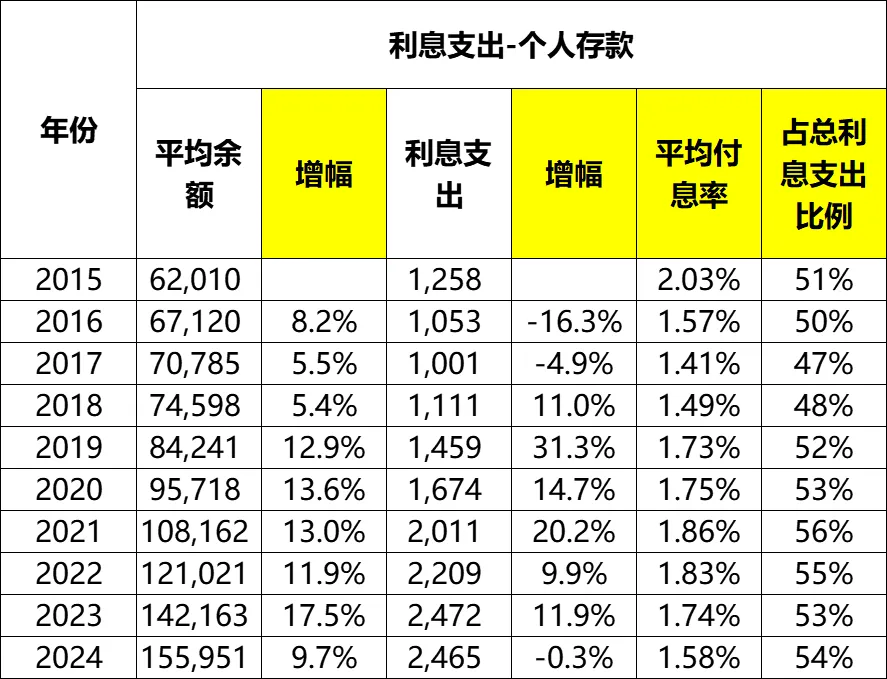

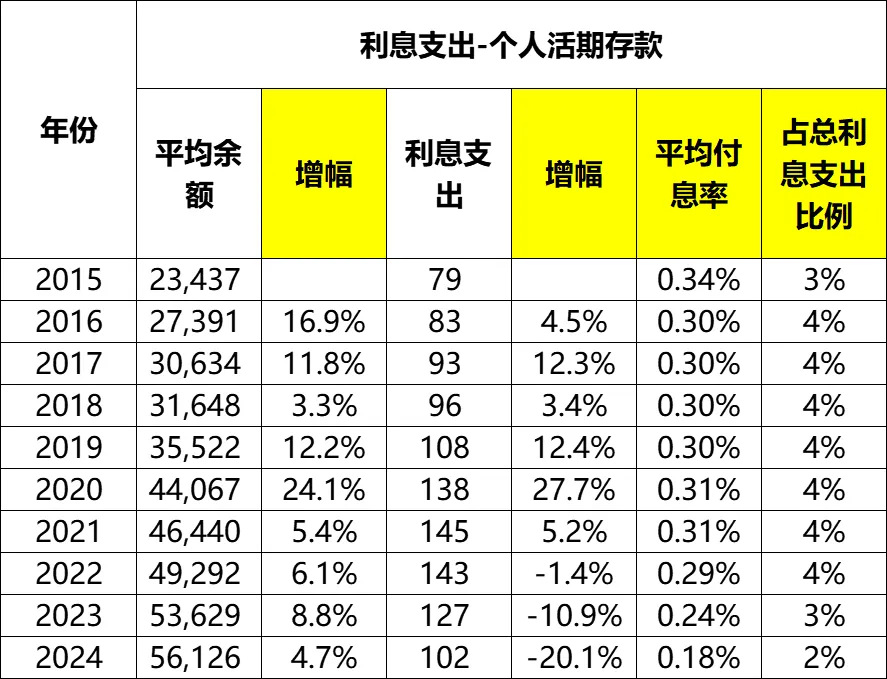

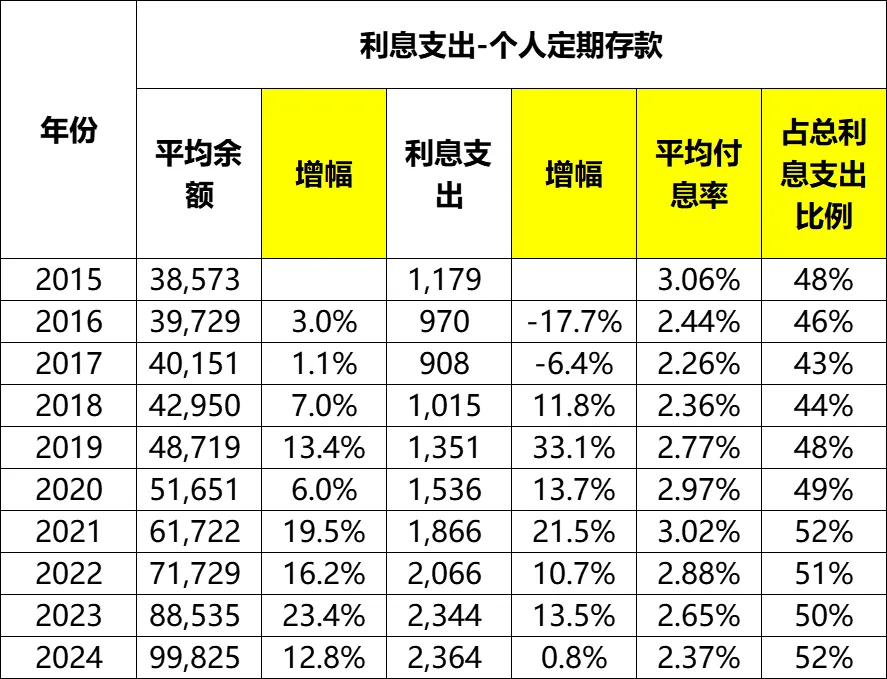

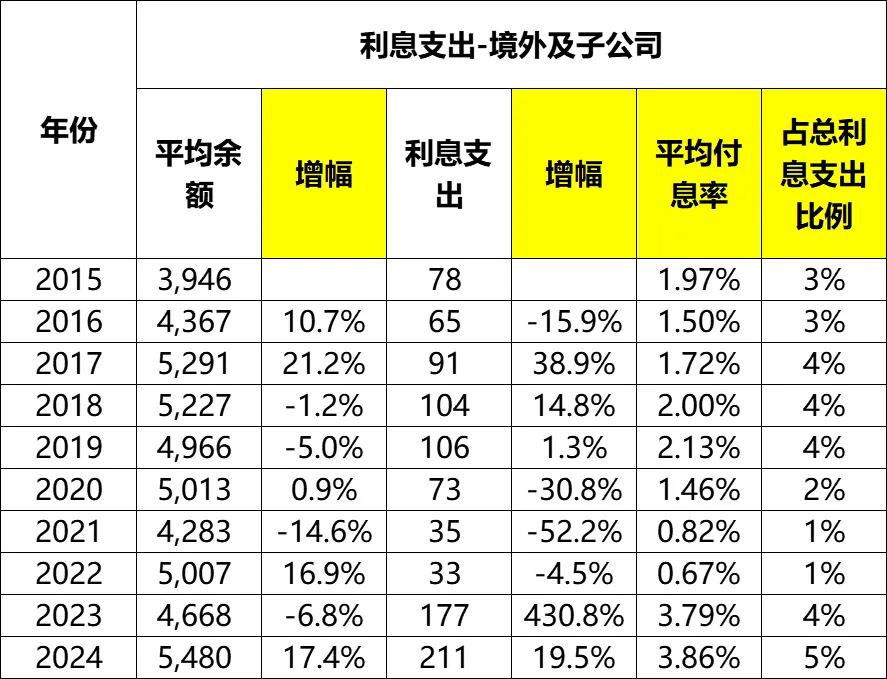

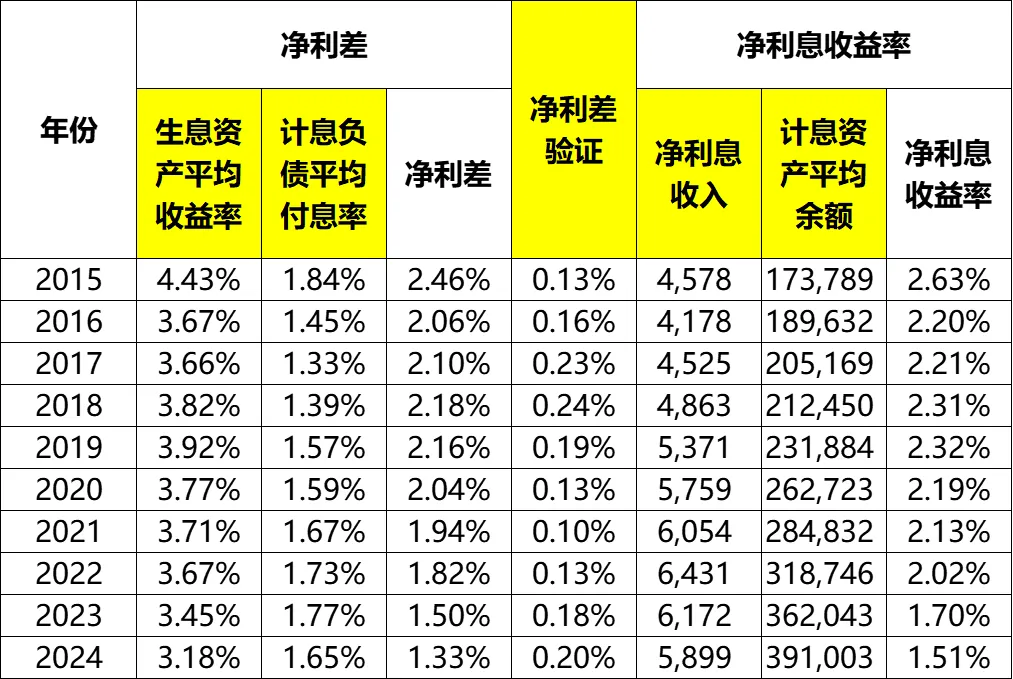

-----------分割线-----------建行利息支出从2015年的3128亿增长到2024年的6517亿,累计增幅108%,年化增幅8.5%。2022~2024年增幅分别为16.6%、19.6%、3.4%。从构成来看,包含吸收存款利息支出、同业存款、已发债券、央行借款以及卖出回购金融资产等几项。吸收存款利息支出占大头,从2015年的79%下降到2024年的70%。其次是同业存款利息支出,占比介于9%~15%之间。已发债券排在第三,从2015年的5%上升到2024年的10%。央行借款和卖出回购金融资产合计约5%左右,占比较小,就不赘述了。从平均付息率来看,并没有我以为的下降,2015~2024年期间介于1.56%~1.97%之间,其中2022~2024年分别为1.85%、1.95%、1.85%。从2015年的2456亿增长到2024年的4588亿,累计增幅87%,年化增幅7.2%。2022~2024年增幅分别为12.3%、16.3、-2.0%。吸收存款的平均付息率是几类负债中最低的,2015~2024年间介于1.33%~1.84%之间。2022~2024年分别为1.73%、1.77%、1.65%。从2015年的463亿增长到2024年的977亿,累计增幅111%,年化增幅8.6%。2022~2024年增幅分别为38.4%、42.5%、20.8%,远高于平均余额增幅。平均付息率要比吸收存款高一点,介于1.77%~2.72%之间,2022~2024年分别为1.75%、2.50%、2.43%。从2015年的172亿增长到2024年的639亿,累计增幅272%,年化增幅15.7%。2022~2024年增幅分别为45.7%、18.9、17.2%。已发债券又比同业借款的利息高一节,介于3%~4.07%之间。2022~2024年分别为3.00%、3.16%、3.12%。央行借款和卖出回购金融资产利息支出不赘述了,只把数据贴出来。从前面的分析我们知道,存款利息占到了利息支出的70%~80%。我们就把存款利息再展开一下。从构成来看,包含公司类存款、个人存款以及境外子公司存款利息支出。公司类存款利息支出占比介于42%~49%之间,2022~2024年分别为44%、43%、42%。个人存款利息支出占比介于48%~56%之间,2022~2024年分别为55%、53%、54%。境外子公司存款利息支出占比较低,介于1%~5%之间。从2015年的1120亿增长到2024年的1911亿,累计增幅71%,年化增幅6.1%。2022~2024年增幅分别为15.8%、14.1%、-5.9%。平均付息率介于1.24%~1.73%之间。2022~2024年分别为1.66%、1.73%、1.63%。从2015年的1258亿增长到2024年的2465亿,累计增幅96%,年化增幅7.8%。2022~2024年增幅分别为9.9%、11.9%、-0.3%。平均付息率介于1.41%~2.03%之间,2022~2024年分别为1.83%、1.74%、1.58%。建行的净利差呈现出明显的下降态势,从2025年的2.46%波动下降到2024年的1.33%,累计下降1.13个百分点。2022~2024年同比分别下降0.12个百分点、0.32个百分点、0.17个百分点。-----------分割线-----------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

建设银行2015~2024年财报分析(一)——资产、负债及每股净资产

建设银行2015~2024年财报分析(二)——贷款和垫款、贷款质量拆解

建设银行2015~2024年财报分析(三)——客户存款拆解

建设银行2015~2024年财报分析(四)——利润、分红及ROE

建设银行2015~2024年财报分析(五)——利息收入拆解