朋友们好呀~

咱今天继续来学习腾讯2009年的财报,今天先来聊财务篇啦~

2009年 鲜花怒马少年时 不觉凌冬将至

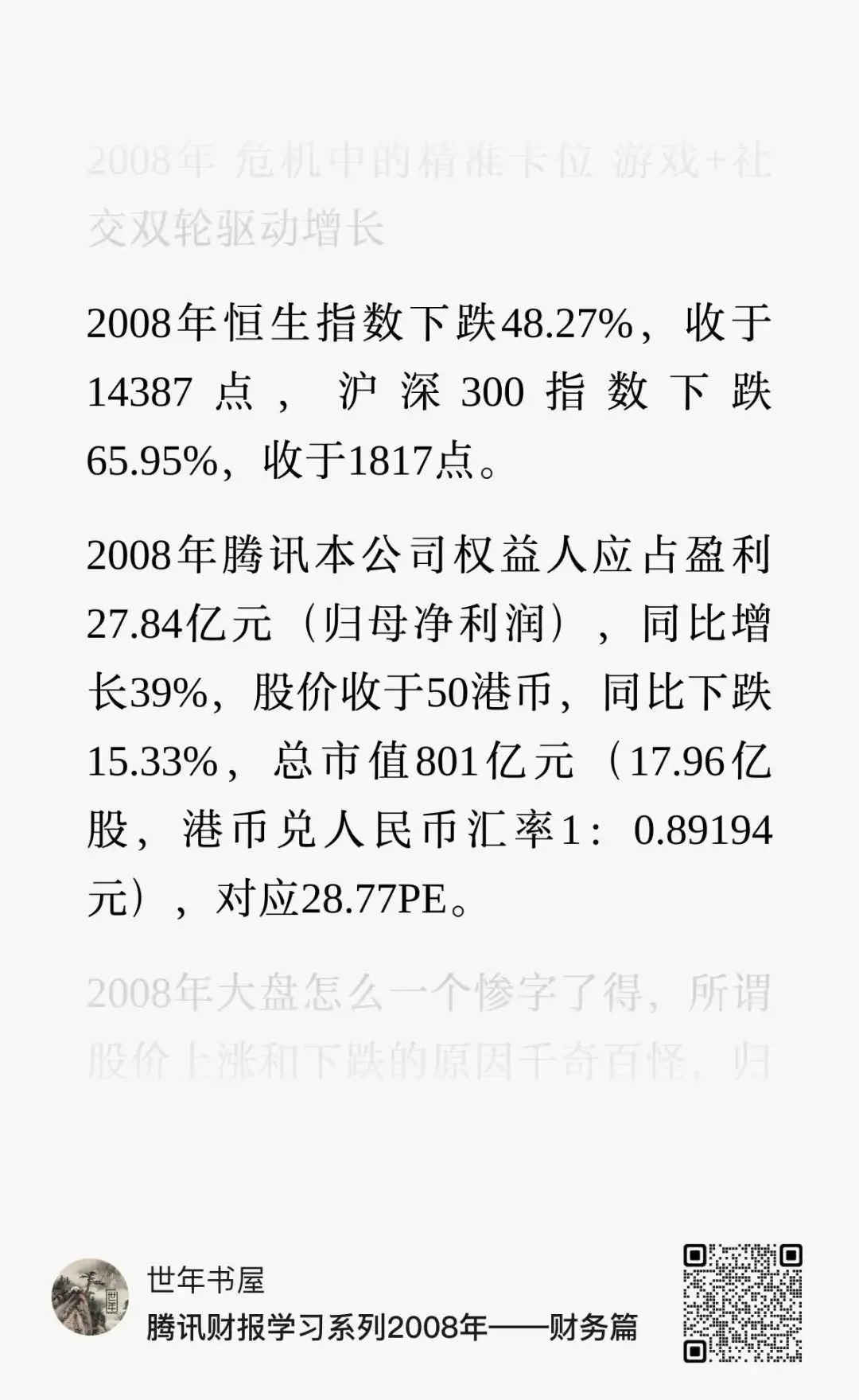

2009年恒生指数上涨52.02%,收于21872点,沪深300指数上涨96.71%,收于3575点。

2009年腾讯本公司权益人应占盈利51.55亿元(归母净利润),同比增长85.2%,股价收于168.5港币,同比上涨237%,总市值2697亿元(18.19亿股,港币兑人民币汇率1:0.88元),对应52倍PE。

这一年指数的暴涨真是让人眼花缭乱,我在查数据的时候还在确认数据有没有看错,这样指数暴涨50%以上的场景,让人几乎忘了前一年指数如洪水般下泄时的惨状。

正所谓三根阳线改三观啊,腾讯这一年的股价增长也是非常炸裂,股价涨了237%,50PE的价格,大概率也会触及卖出区间。

而看完财报,给我的最大感受,就是腾讯在这一年交出了一份无可挑剔的优秀答卷:

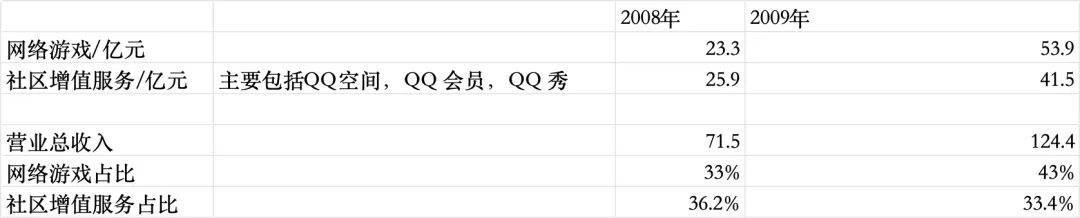

在经历了去年同比87%的高增长以后,今年的腾讯再次腾飞,营收同比增长73.9%,从去年的71.5亿元增长至这一年的124.4亿元,正式步入百亿营收范围

回想上市第一年的2004年,彼时的小企鹅营收仅为11.4亿元,此时的124亿元,相当于短短6年,营收翻了10倍,复合增长率48.8%。本公司权益人应占盈利从前一年的27.84亿同比增长85.2%至这一年的51.55%,增收又增利。

我查了一下字节的数据,原本以为腾讯已经是狂飙突进的发展了,结果和字节比还是大巫见小巫,字节早期的数据不太齐全,2016年后的数据比较完整,2016年字节的营收为60亿元,而到了2020年,仅仅5年时间,2020年的营收就达到了2366亿元,翻了60倍,复合增长率108%,可怕的增长速度啊。

回到腾讯,接下来我们就来看看这份成绩单是如何而来的?

致股东信

在进入财务数据学习前,我们可以先来看看管理层自己是如何描述这一年索取的成绩,做个简单的陪读

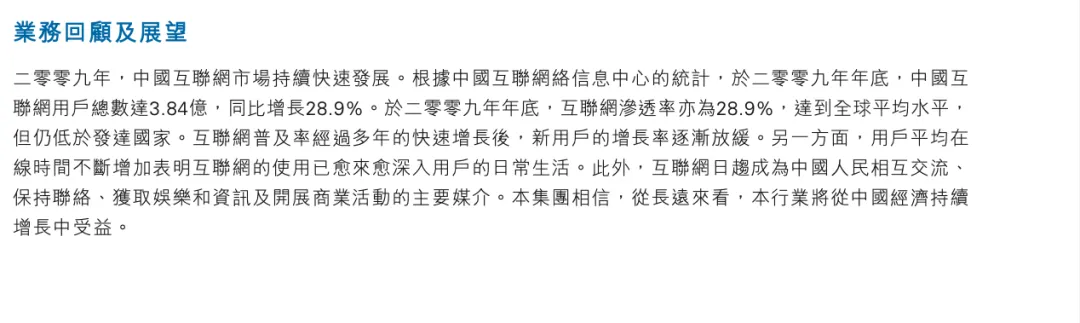

2009年,互联网用户总数达3.84亿人,互联网渗透率28.9%,而到了今日,根据第57次《中国互联网络发展状况统计报告》,截至2025年12月,中国网民规模达11.25亿人,互联网普及率为80.1%,沧海桑田变化啊。

移动互联网进入高速发展阶段,所谓移动互联网和传统互联网,简单区分就是上网介质的不同,传统互联网基本就是用电脑才能上网,而移动互联网则是用手机来上网。

这里提到的SNS指“社交网络服务”(Social Networking Service)的缩写,就是咱们平时用的那些社交平台,比如微信朋友圈、微博、Facebook,主要用来和朋友分享动态、互动聊天。

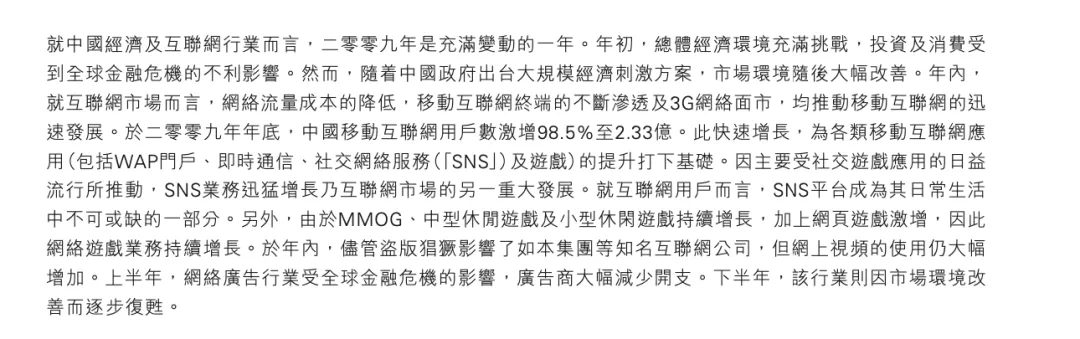

2009年虽然面临全球金融危机的冲击,但腾讯通过SNS业务以及游戏业务的高速发展,实现了业绩的爆炸性增长,营收同比增长187%至124.4亿元,本公司权益持有人应占盈利(归母净利润)增长85.2%至51.6亿元。

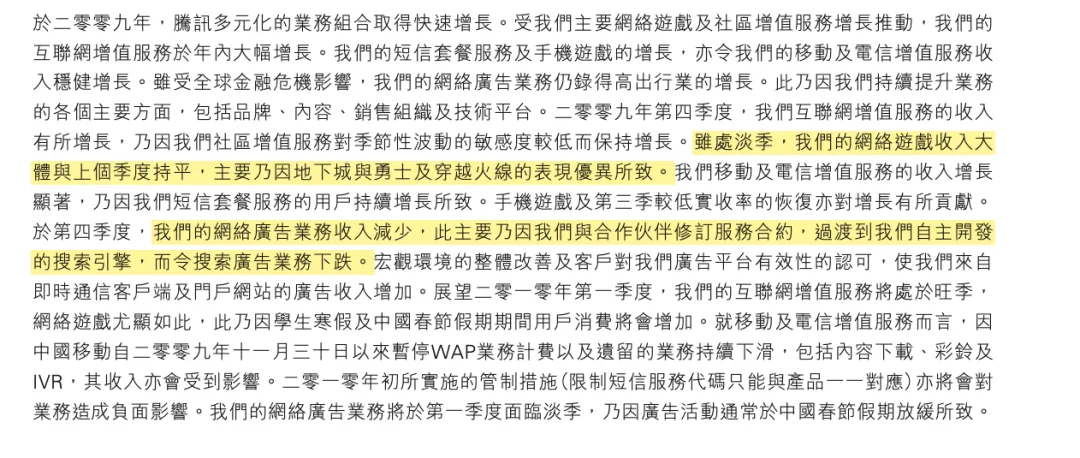

前几年公司有提到游戏业务呈现周期波动,往往三季度是旺季(此时学生群体放暑假了),这一年的管理层报告里提到四季度游戏业务持平,说明公司的游戏的受众范围更广了,不再局限于学生群体。

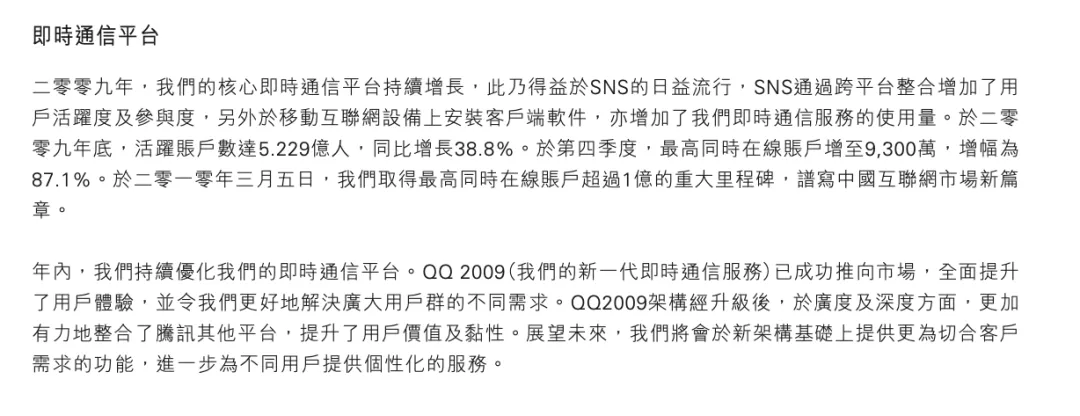

这一年开始单独披露即使通信平台发展情况了,这块主要是QQ相关的业务,提到了SNS业务的高速发展,活跃账户达到5.23亿,且同时最高在线人数超过一亿,按照3.84亿互联网用户数来算,基本上每个网民都有相应QQ账号。

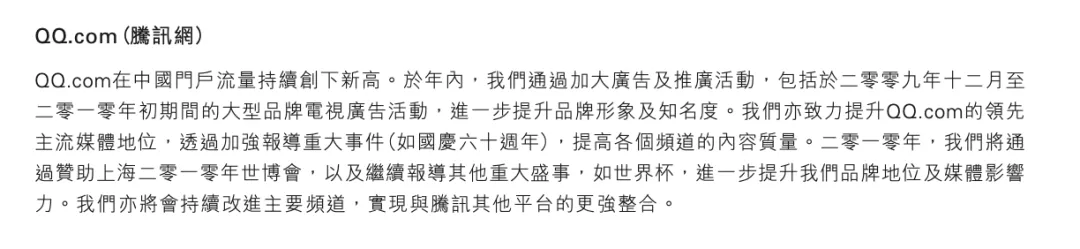

QQ.com也在高速发展,一片欣欣向荣之景,谁能想到后一年就面临3Q大战这一影响腾讯发展历程的大事儿

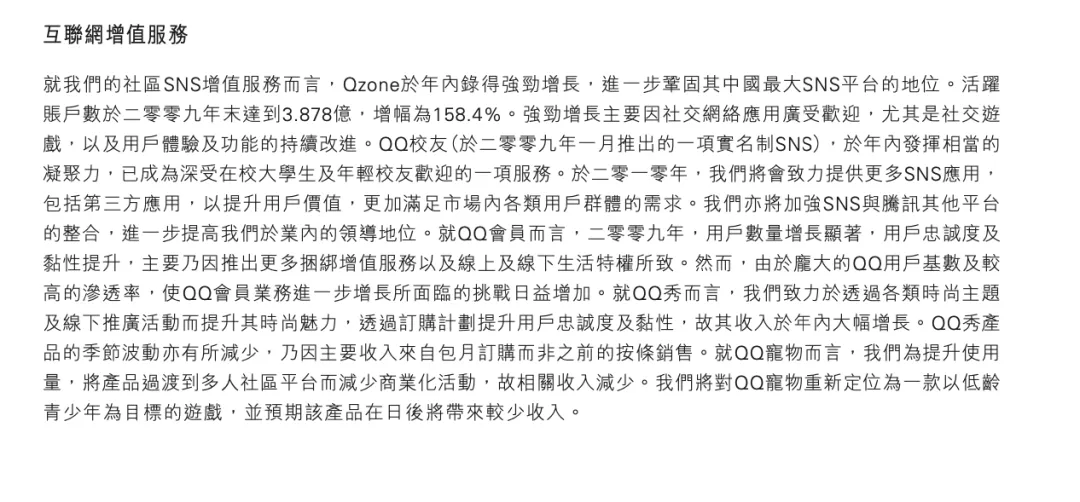

介绍了互联网增值服务的具体组成,主要是两块:一是QQ系产品,主要是四块:

介绍了互联网增值服务的具体组成,主要是两块:一是QQ系产品,主要是四块:

QQ空间:成为最大的SNS平台

QQ会员:保持高粘性

QQ秀:订阅制提高用户粘性,收入年内大幅度增长

QQ宠物:定位低龄化,收入占比小

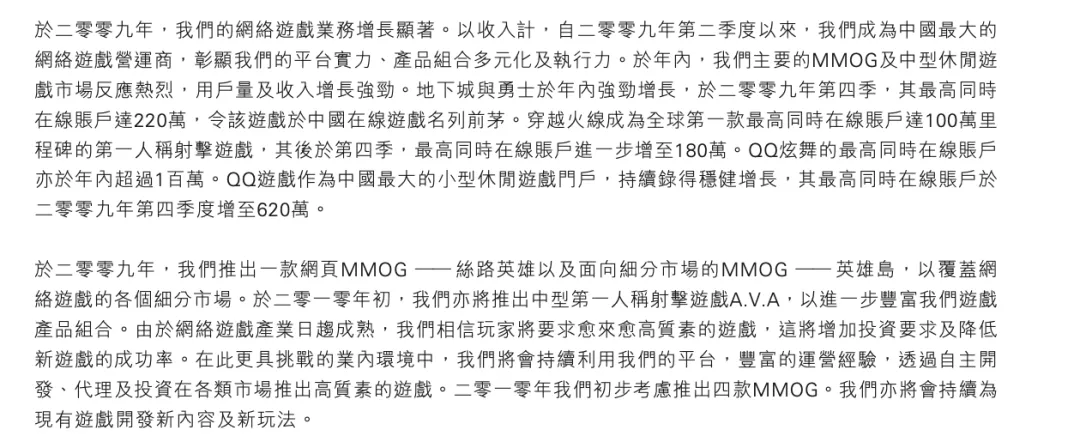

二是网络游戏,其中代表就是被誉为四大名著的四款游戏:地下城与勇士发展势头强劲,穿越火线,QQ炫舞和QQ游戏都在发展。

这里还提到三款当时推行的新游戏,查了一下后来的发展

《丝路英雄》是腾讯在2009年推出的首款网页游戏,主打策略战争,后来在2012年左右还更新过荣誉系统和转生玩法,但随着更多高质量游戏出现,慢慢淡出市场了。

《英雄岛》在2025年12月22日已经正式关服了,运营方发布了停运公告,感谢了玩家的支持

《AVA战地之王》国服在2019年已经停运了,不过国际服和亚服还在运营,比如Steam上可以玩到国际服,台服也改名为《A.V.A 战地之王 REBOOT》继续更新。

这段看起来是不是有种现在AI爆发前的感觉,彼时2009年,WAP门户网站(手机互联网的雏形,不过速度很慢,只能看图片和文字)方兴未艾,

小马哥团队认为其“商机四起,但移动及增值服务行业的前景尚未明朗,仍因产业价值链处于演变之中”。“重要的一点是,我们认识到2010年我们的移动及电信增值服务收入将继续面对较低的可预测性和高波动性”

手握当时最大流量端口(QQ)的腾讯,当时作出的选择也是跟在其他竞争对手后面,等待对手不断试错和演变,等待方向确定以后优化好自己的产品,靠流量优势来到舞台的中央,应该说,从后视镜来看,是很成功,也很有定力的战略决策,那么这次,会不一样嘛?

目前看AI并没有形成社交软件那样用的人越多,吸引更多人使用的网络效应,同时AI 产品的用户越来越多,却无法像互联网产品那样,靠用户量摊薄成本。

如SGAMER兄所提到的一位深入研究 AI 的二级市场人士曾测算,目前的主流 AI 产品如果服务 1 亿日活用户,每天的模型推理成本就要几千万元。这个计算还没有考虑新的 Agent 产品,如果类似 Manus 的产品开始流行,单个用户每天需要的算力可能还会再翻几倍。

网络广告业务继续扩大广告商类别,不再是原来的餐饮,服务行业,还包括汽车以及金融业,说明当时QQ.com的受众在逐渐扩大。

整体看下来,彼时的腾讯正处于互联网高速发展阶段,腾讯也处于高速扩张期,四处出击,举个不恰当的例子,当时腾讯的策略基本就是其他互联网公司出了一个新产品,腾讯就立马跟进抄袭一个,在借由QQ巨大的流量宣发优势,推送到用户面前。

接下来,我们来看看具体财务报表交出的数据~

资产负债表

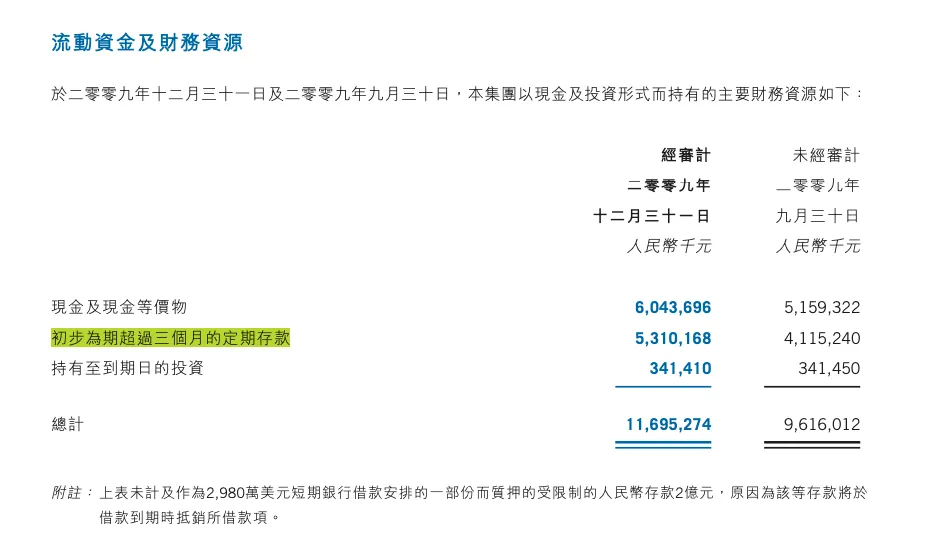

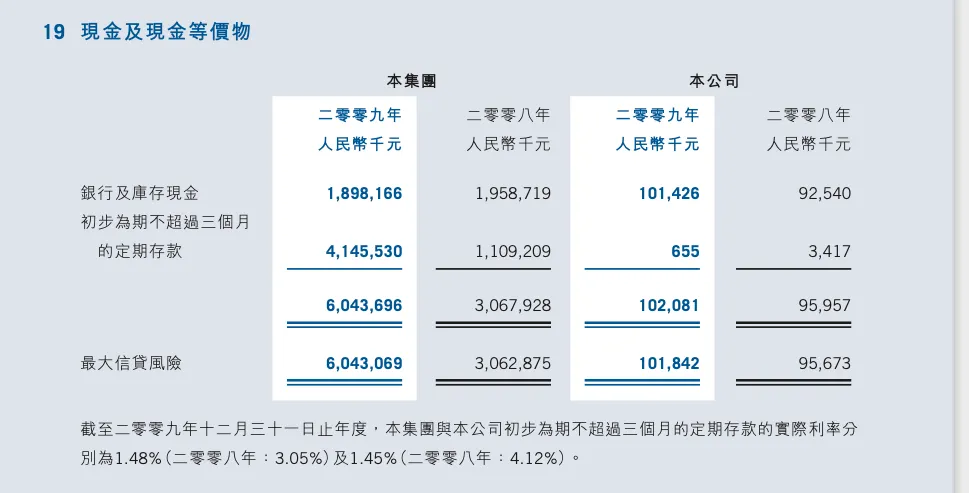

先来看资产端,14.4%的固定资产,7%应收账款,30.3%的初定为期超过三个月的定期存款以及34.5%的现金及现金等价物,近65%的资产是现金及定期存款,现金泛滥啊,我们展开来看看:

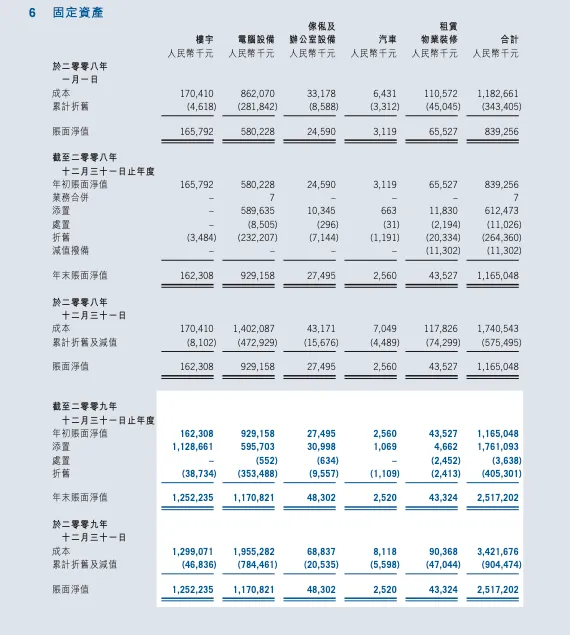

固定资产占比在提升,占总资产的比例从前一年的11.8%上涨至这一年的14.4%。

主要是12.5亿楼宇和11.7亿的电脑设备,其中楼宇的数字提升加快,从去年的1..62亿上涨至这一年的12.5亿,主要是前一年在建的上海和深圳总部建成,转入固定资产所致,这点上,腾讯的效率还是非常高的。

固定资产比例的提升正好和在建工程的比例下降相对应,大楼转入固定资产以后,在建工程的比例也就对应下降了,这块的占比从前一年的8.9%下降至这一年的0.6%。

应收账款占总资产的比例在不断下降,从前一年的10%下降至这一年的7%。

分期比例基本和前一年持平,基本都是0-30天以内的应收账款,具体客户对象来看,电信运营商占了64.8%,广告客户占了34.3%,根据公司披露的信息,电信运营商的支付周期在30-120天内,广告商则在90天。

这个数据基本在去年腾讯找到互联网增值服务业务,摆脱对于移动梦网业务的依赖以后,就失去了观察价值啦,毕竟腾讯完全可以通过Q币的支付方式,绕开原来和移动运营商收入分成的营收模式。

初步为期超过三个月的定期存款这块占总资产比例显著提高,从去年的16.9%增加至这一年的30.3%,实际利率2.17%,无它,本身业务太赚钱了,只能拿来存定期了。

现金及现金等价物方面,这一年合计增加了30亿的现金及现金等价物,现金淹没脖子的感觉啊。这块集团利息1.48%,母公司利息1.45%。

这个实际利率显著低于前一年的原因主要有两个:

一是金融危机后,全球都在降息,中国央行也连续降息,市场整体利率被压得很低。

二是腾讯90%的钱存在五大国有银行(比如工行、建行),这些大行给的利率本来就比中小银行低,但更安全。

大的项目看完,再看看一些小的项目:

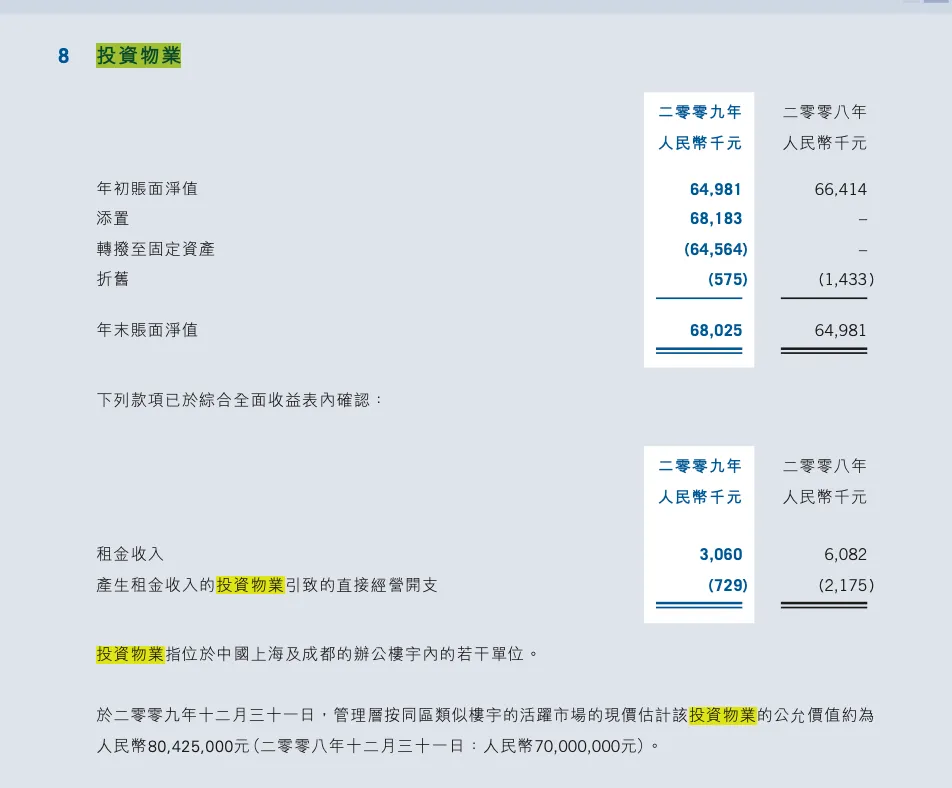

投资物业占比不大,仅占总资产0.4%,主要是公司当包租公的收入,主要指公司在上海成都买的一些办公楼,甚至还小小当了一波炒房客,这些办公楼去年价值7000万,到了今年就涨到了8043万,增值了?

这块占比继续下降,主要是三块6223万的商誉,1.72亿的电脑软件及技术以及1.3亿的特许权,在2007年的时候无形资产还占总资产的9.6%,去年下降值了3.8%,今年继续下降至1.5%。

其背后的主要原因就是特许权的金额逐年下降,也就是之前主要靠外购游戏特许权的方式已经逐渐被腾讯所摈弃,取而代之的是腾讯自研游戏的高速发展,不再依赖外购游戏经营的方式。

这块占比也不大,占总资产仅0.9%,不过也可以通过这些金融资产一窥腾讯的投资方向:

腾讯2009年投资了四家公司:

一家中国网游公司(占股14.56%); 新投的韩国网游公司(占股13.99%); 新投的美国网游公司(占股7.5%); 一家中国搜索公司(占股10.7%)。其中韩国和美国的投资是2009年新增的,总共花了约5.7亿人民币。

财报里没直接说这几家公司的名字,但根据持股比例和业务,可以猜个大概:

中国网游公司:可能是网龙或金山软件; 韩国网游公司:像Nexon或NCsoft; 美国网游公司:或许是Riot Games(英雄联盟的开发商) 中国搜索公司:大概率是搜狗。

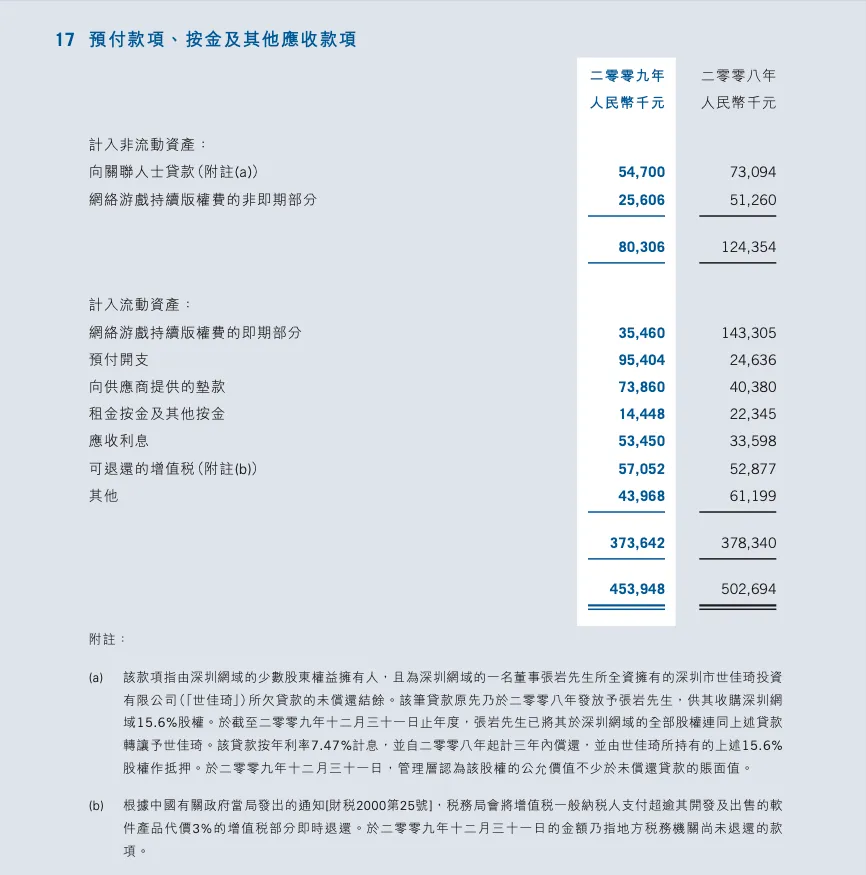

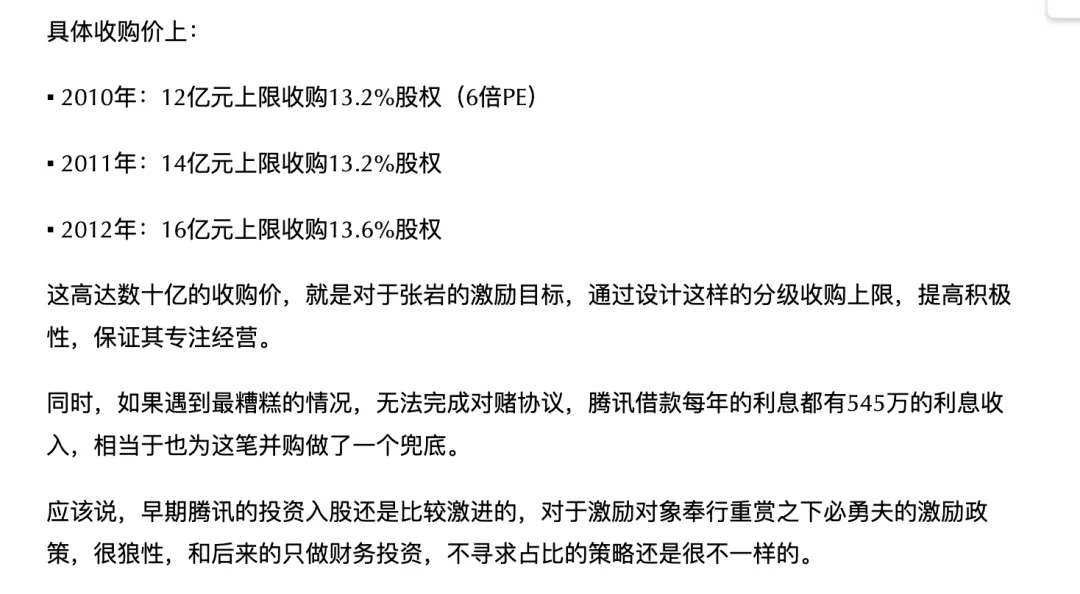

这块占比也不大,占总资产仅为0.5%,但涉及去年财报学习提到的一笔并购业务,具体数据来看,腾讯2009年往外借出去的钱和提前付的款,总共5.3亿,分三种情况:

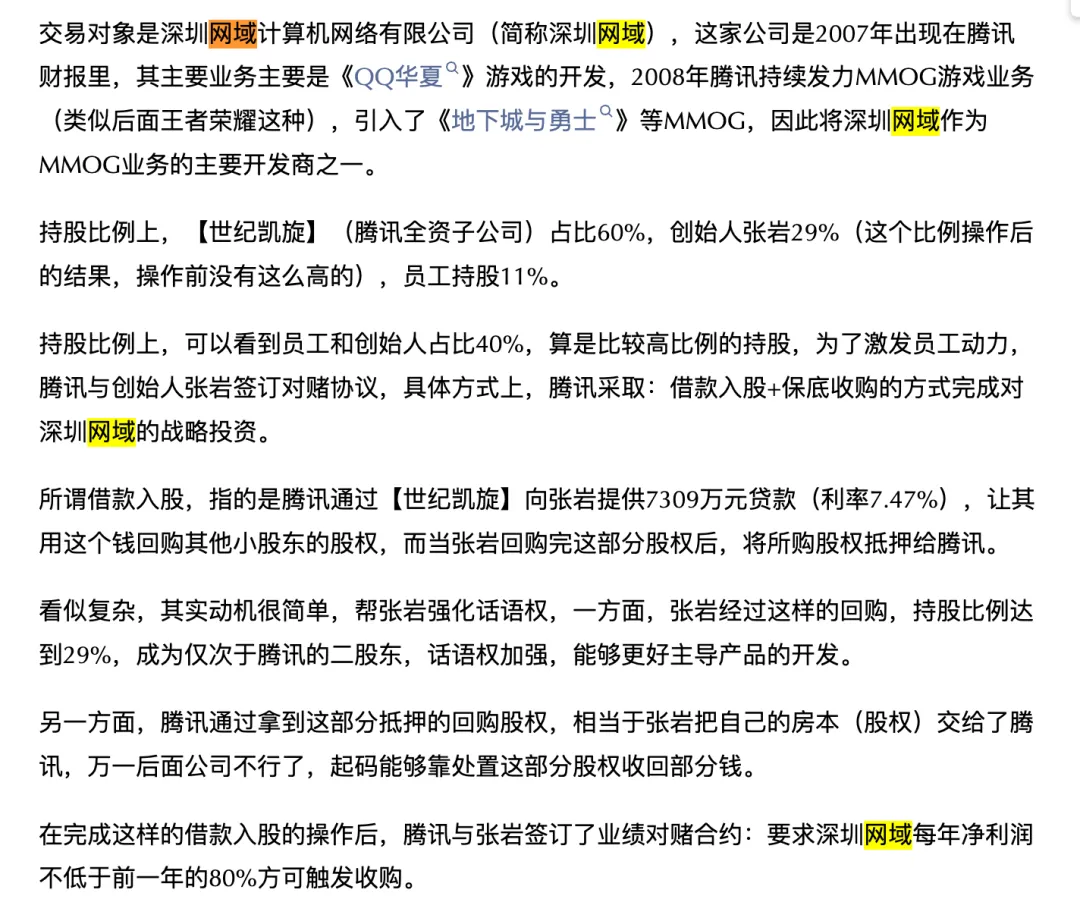

长期借钱:比如借给合作公司老板5400万,收利息;也就是去年提到的借钱给深圳网域的股东张岩的业务,借给他钱以收购深圳网域的股权

合计借给张岩7309万,这样看2008年借了1839万,这一年又借了5470万,让其收购深圳网域股权,完成对赌协议。

还有2500万是买游戏版权的分期款,这块好理解,买断游戏版权,然后像房贷一样慢慢还。

第二块是短期垫付:比如提前付了9500万广告费,还有7400万是帮供应商垫的货款。

第三块是退税:国家规定软件公司多交的税能退,腾讯账上还挂着这笔钱没到账,这部分对应可退还的增值税。

资产端,腾讯这一年继续并购的脚步,同时由于自身业务造血功能足够强,现金占比持续提升。

再来看负债端:13.4%的应付账款,31.2%的其他应付款及计提费用,3.9%的短期银行借款,33.3%的递延收入,我们展开看看

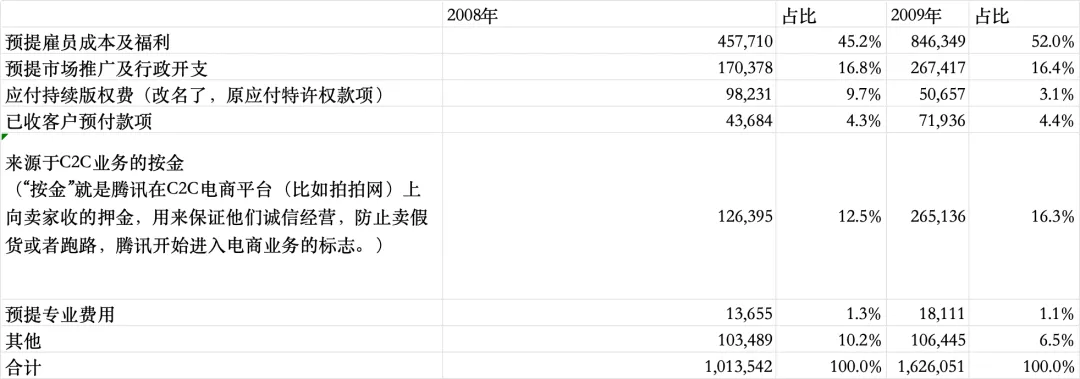

其他应付款及计提费用方面

占比最大的还是预提雇员成本及福利,占比达到52%,这块可以结合员工数量以及酬金总成本来看,

从2006年开始腾讯进入高速扩张期,其员工数量在2009年达到了7515人,比2006年数量翻了一番,同时腾讯从2007年也开始了第二期的股份奖励计划以及购股权计划(都是股权激励计划),给钱也痛快。

应付持续版权费占比持续下降,从前一年的9.7%下降至这一年的3.1%,这块和前面无形资产里面的特许经营权的数字下降对应上了,腾讯自研游戏的高速发展,让其不再依赖高昂的外购游戏版权。

来源于C2C业务的按金,这块占比在提高,看来电商业务也在不断发展,2009年,腾讯的电商业务主要是两条腿走路:一是继续搞C2C的拍拍网,但效果一般;二是新开了B2B2C模式的QQ会员官方店,想对标淘宝商城,专门服务QQ会员和高信用用户。

不过,虽然都在发展,整体发展还是不如淘宝的,这点原因我最近看到分析文章里面有段话写的挺好的,我就直接摘录了:

腾讯对电商的理解依然平庸,还是希望“取巧”,在产品功能上发力,不在运营上下苦功夫,当然也是因为不擅长。

这个放到2009年的环境下,就是2009年,腾讯推出了拍拍网和QQ会员店,产品功能不差,甚至比淘宝更‘花哨’,但输在运营上:淘宝靠‘双十一’和商家生态崛起,腾讯却只想用QQ流量‘一键导流’,最后惨败。

零售业顾客需要的是“多快好省”的产品,这背后需要足够的商家入驻以及足够清晰的比价系统,但当时腾讯想做的拍拍网是一个好玩的软件,花哨的软件,这跟用户的需求是不匹配的。

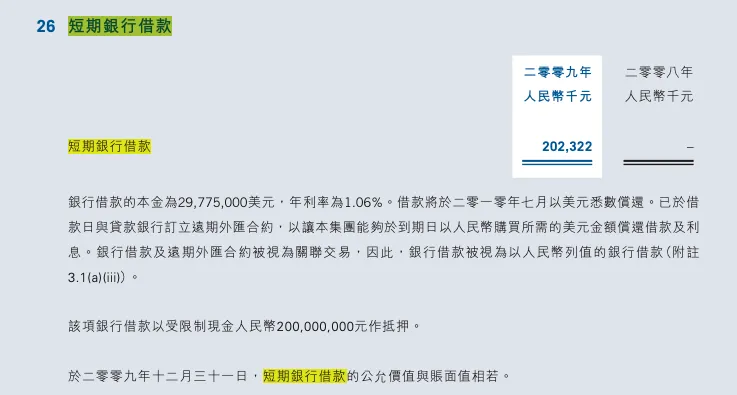

这部分又有短期借款了,这块主要是本金2977万美元的银行借款,年利率1.06%,低息借款是当时腾讯开始海外并购的需要,受限于资本管制,这比直接把钱转到海外要方便地多。

根据公开资料,2009年腾讯的海外投资主要有三块:

增持越南最大游戏公司VinaGame的股份至22.34%; 投资了美国游戏公司Riot Games(《英雄联盟》开发商)7.5%的股权; 还入股了韩国和意大利的一些游戏公司。

整天看下来,负债端腾讯也比较稳健,唯一有的借款也是海外并购所带来的。

利润表

看完账上有什么家当,我们再来看看是如何赚到这些钱?

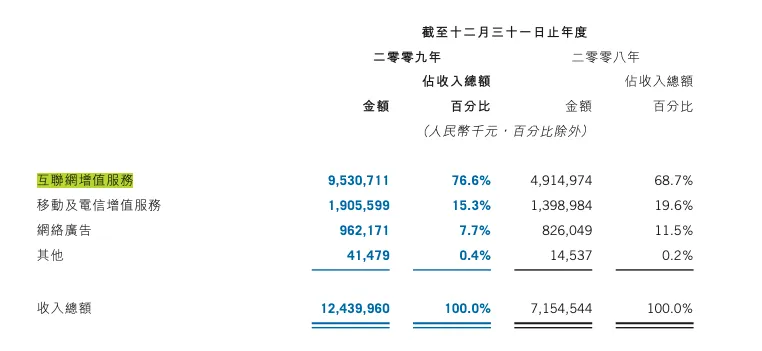

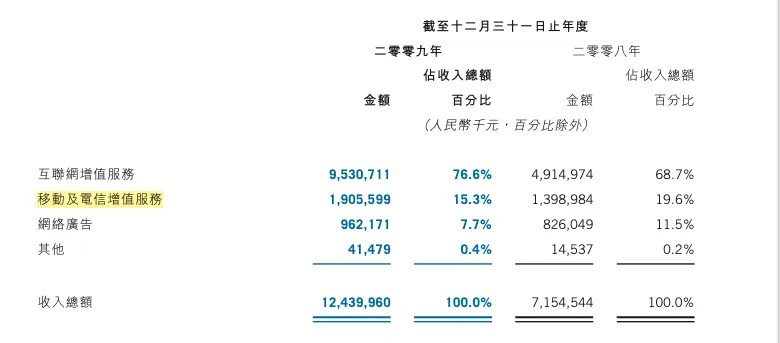

互联网增值服务继续高增长,同比增长93.9%,从前一年的13.9亿元增长至这一年的27.9亿元,同时,互联网增值业务的占比也从前一年的69%上升至这一年的77%,成为绝对的第一收入来源,我们展开来看看。

互联网增值业务公司这一年披露了非常相近的数据,主要包括两大块:网络游戏以及社区增值服务,前者营收同比增长131.5%,从前一年的23.3亿元增长至这一年的53.9亿元;后者同比增长60.1%,从前一年的25.8亿元增长至这一年的41.5亿元。

网络游戏方面,腾讯当时最受欢迎的游戏主要是四款,被称为四大名著:地下城与勇士,穿越火线,QQ 炫舞,QQ 飞车,也算是早期的长青游戏,此时腾讯游戏主要是自研+代理的模式,这块我们留到游戏篇一起聊。

社区增值服务,主要是四块:QQ 空间,QQ秀,QQ会员以及QQ宠物,这几块没有披露具体的经营数据,但根据公司财报里的解读可以看出:

QQ空间在去年完成对于51.com的阻击之后,进入高速增长的爆发期,QQ 空间所带来的高用户粘性带来用户付费的提升,用户更愿意花钱打扮自己的QQ空间,由此带动了QQ会员以及QQ秀的收入增长。

QQ宠物的营收有所放缓,公司解释是因为主动减少商业化导致,让其成为空间中的一部分。

毛利率这块,毛利率还是有所下降的,从前一年的71.6%下降至这一年的70.7%,公司解释主要是只因为代理游戏分成成本提高,这也是为什么公司要选择自研游戏的原因,减少分成比例,把主动权握在自己手里。

移动及电信增值服务增速有所放缓,从看一年的13.9亿元增长36.2%至这一年的19.1亿元(前一年增速为73.2%)。毛利率也有所降低,从前一年的63.2%下降至这一年的61.8%

公司解释移动及电信增值服务增长主要是两块:一块是原有的短信业务增长,同时手机游戏也继续在增长,彼时正处于移动互联网爆发的前夜,腾讯高速发展的背后,时代也在悄悄变化,我们留到社交篇一起展开。

毛利率基本又回到2007年的水平,公司解释是电信运营商收入分成所带来的成本端的提高,这块属于合理范围内的波动。

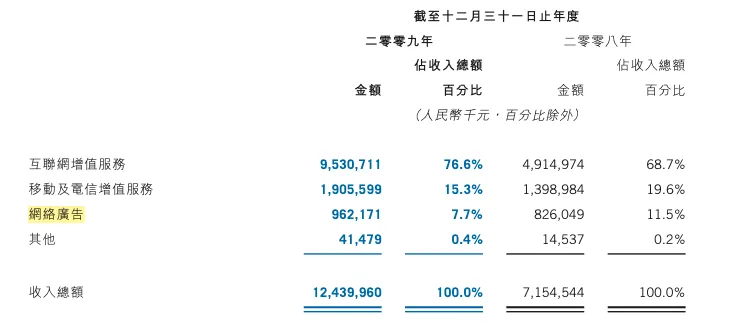

网络广告业务表现得不像经历过金融危机,营收同比增长16.5%,从前一年的8.3亿元增长至这一年的9.6亿元,背后是前面一直提到的MIND系统,通俗点说:

MIND系统把广告从“广撒网”变成了“精准钓鱼”。不追求让最多人看到,而是让最可能买单的人看到,确保广告主花的每一分钱都能听到响。

毛利率方面还是有所下降的,从前一年的74.3%下降至69.1%:

问了一下元宝,其毛利率下滑原因主要是两块:一是精准广告的成本更高了,比如数据分析和定向投放都要花钱;二是金融危机下,大品牌广告主减少了,中小客户多了,他们的预算低,拉低了整体利润率

MIND系统虽然让广告更精准,但搭建和维护这套系统的技术投入也很大,短期内成本增加,影响了毛利率。

我查了一下后面的数据,2010年毛利率67.8%,继续下滑,这块可能跟第二个原因有关,中小客户预算有关,整体利润率有所下滑,我们留待后面继续观察。

看完主营业务,再来看看费用端的支出:

销售费用上,这块绝对数字在增长,从前一年的5.1亿元,同比12.2%达到5.82亿元,不过从销售费用率来看,反而是下降的,从前一年的72.%降低至这一年的4.7%。

一个可怕的现实是,腾讯从2004年上市以来的6年,仅仅2005年同比增长至13.9%(2004年为9.5%),这五年来呈现快速下降趋势:13.9%-10.5%-7.8%-7.2%-4.7%。

这既是QQ覆盖率上升所带来的巨大流量优势,更是从2007年开始推行类似个性化推荐的MIND体系所带来的广告分发效率的提高,也就意味着用更低的成本,触达了更多的用户,优秀的成绩。

管理费用上,这块和销售费用一样,绝对数字在增长,比例在下降,绝对数字从前一年的13.3亿元增长52.1%至这一年的20.26亿元,但管理费用率从前一年的18.6%下降至这一年的16.3%,并且销售费用率也是从2005年开始呈下降趋势(24.4%-21.8%-22%-18.6%)。

公司解释是增加了研发团队和其他雇员数量导致用人成本增加,处于这样高速扩张期(2009年实现营收6年10倍),这样的激励方式显然是助推小企鹅腾讯的强大催化剂,这钱花的值。

其他收益净额方面,这块公司披露更加详细了,将原本的其他收益净额分为了利息收入和其他亏损/收益净额,披露地更加详细了,好事儿,展开来看看

利息收入1.36亿元,对应账户上60.4亿元的现金及现金等价物,2.3%的收益率较前一年的3.4%有所下降,对于这种现金淹没脖子的情况,寻找新的投资标的,成为摆在小马哥团队面前的幸福的烦恼。

其他亏损净额这一年是5820万,如果按照以前其他收益净额算,这一年腾讯这块是收益了0.78亿左右,这里的亏损主要是主要是两部分造成

一方面是腾讯在公益方面的投入加大,腾讯慈善基金捐款增加了5500万元,达到8500万元,同时减少了部分政府补贴。

另一方面,公司投资方面形成的金融资产公允价值变动在2009年减少了亏损,2008年这块亏损主要是这块一家投资公司确认减值1870万元,这笔一次性费用在2009年就没有了。

净利润率方面,还在提高,从39%至41%。营收大幅度增长的情况下,管理费用和销售费用还呈下降趋势,对于2009年的腾讯可谓是顺风顺水啊,此时的腾讯可谓春风得意马蹄疾,乘着营收6年10倍的高增长,即将迎来其上市以来最大的考验3Q大战的洗礼。

会者不难,难者不会。会者和难者中间的那条路,路名叫做:日拱一卒,不期而遇。