全球四大AI服务器OEM2025财报解读及2026AI服务器市场展望及背后的液冷,电源机会

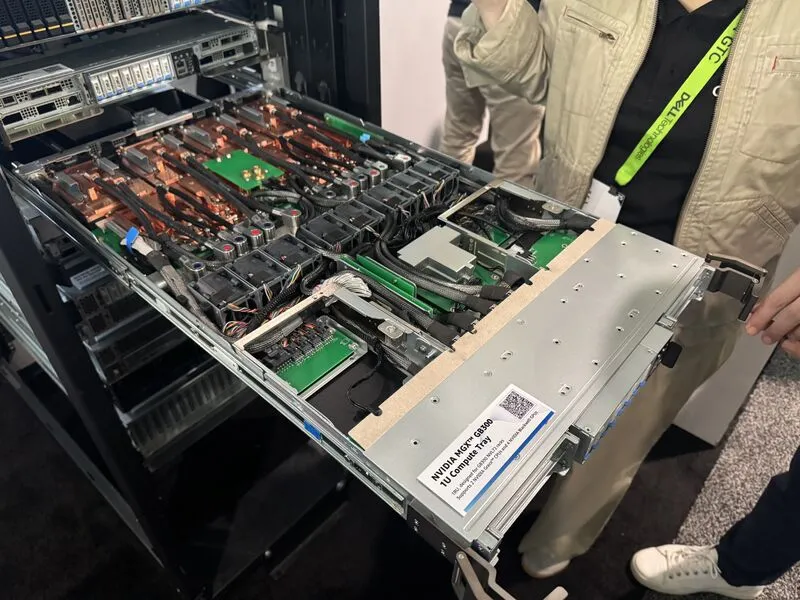

01.全球四大AI服务器OEM厂商财报及AI服务器业务展望 2025 年全球 AI 服务器市场年增速超 40%,四大 服务器OEM 厂商充分享受行业红利,营收、利润均实现大幅增长,且各家依托自身技术与客户优势,在 AI 服务器产业链中形成差异化卡位,共同占据全球 AI 服务器市场的核心份额。富士康工业互联网股份有限:公司发2025年年度报告。报告显示,公司全年经营业绩表现亮眼,实现营业收入9028.87亿元,同比增长48.22%;归属于上市公司股东的净利润352.86亿元,同比增长51.99%,营收与净利润均实现大幅增长。从业务层面来看,作为公司增长的核心引擎,云计算业务表现尤为突出。2025年,该板块实现营业收入6026.79亿元,同比大幅增长88.70%,其中云服务商AI服务器营业收入同比增长超3倍,GPU与ASIC方案相关产品快速放量,进一步巩固了公司在全球AI服务器市场的龙头地位。与此同时,通信及移动网络设备业务稳步推进,全年营收2978.51亿元,同比增长3.46%,其中800G以上高速交换机营收同比激增13倍,产品覆盖Ethernet、Infiniband等多元技术,市场占有率稳居行业第一。展望未来,工业富联明确发展方向,将聚焦AI算力基础设施核心赛道,深化与全球头部云服务商的战略合作,推进下一代AI算力基建设备研发,拓展数据中心、高速连接及先进散热方案等产品矩阵。同时,公司将以工业机器人为核心,推动生产自动化能力规模化输出,并持续优化全球区域化运营体系,提升供应链韧性。广达电脑:2025年财报,营收与净利润均创下历史新高。数据显示,全年营收达2.12万亿元新台币(约合人民币4700亿元),同比增长50.5%;税后纯益750亿元新台币。展望2026年,广达明确表示AI服务器仍是核心增长引擎,预计全年AI服务器营收将实现三位数增长,占整体服务器营收比重提升至80%。公司透露,第一季度AI服务器出货将环比增长,主力产品为GB300机型,有望进一步推升营收与毛利。为应对需求扩张,广达计划继续扩大AI服务器产能,2026年资本支出预计达300亿元新台币,较2025年的200亿元增加约五成。公司目标至2026年底,AI产能较现有规模翻倍以上。订单能见度方面,广达财务长杨俊烈此前在法人说明会上表示,随着云端服务供应商上调资本支出,2026年订单已大致确定,预计全年GB等级以上高计算密度GPU服务器机柜出货量将较2025年大幅增加,整体AI订单能见度可延伸至2027年。此外,各家客户的ASIC计划持续推进,2025年已贡献营收,预估2026年ASIC服务器业绩也将实现倍增,但因单价较低,营收占比仍有限。纬创:随着AI伺服器拉货动能持续发酵,纬创2025年12月合并营收2,552.55亿元,累计2025年全年营收达2.19兆元新台币(约4680亿人民币),年增108.39%,首度突破2兆元大关,并且反超广达同步创下历史新高。展望2026,纬创总经理林建勋曾表示,乐观看待AI 伺服器市场发展,相关业务已连续两年业绩呈现三位数增长的亮眼成绩,但目前相关营收体量较过去两年更大,基期已经垫高,因此不敢保证2026 年能维持三位数成长,同样会将其设定为目标。英业达2025年全年合并营收达6,911.69亿新台币,年增6.94%,创下历史新高。 12月单月营收为643.5亿元,在笔电客户提前拉货下,月增23.37%,为近一年第二高,年减10.95%。全年笔电出货量达2,130万台,年增6.5%;12月单月笔电出货200万台,月增30万台,显示出货动能稳健。展望2026年,尽管第一季为传统淡季,公司预估笔电出货将季减15%、伺服器季减5%,但全年AI伺服器出货仍维持双位数年增目标。因应北美客户需求,英业达启动扩产计划,美国新厂将于本季底起开始出货,初期以AI机柜为主。另泰国及墨西哥扩产同步推进,强化全球AI服务器制造布局。英业达同时强调,AI伺服器高毛利产品在营收中的比重逐步上升,有望支撑未来整体营运效益。02.2026AI 服务器市场展望:高增长延续,扩产 + 高端机型 + 全球化成核心关键词四大厂商对 2026 年 AI 服务器市场均持乐观态度,尽管行业基期有所垫高,但高增长趋势不改,各家 2026 年布局方向高度一致,扩产提升产能、聚焦高端机型、全球化布局产能成为核心关键词,推动全球 AI 服务器市场向更高功率、更高密度、更全球化方向发展。高增长延续,三位数 / 双位数增长成主流目标:广达电脑明确 2026 年 AI 服务器营收将实现三位数增长,占整体服务器营收比重提升至 80%,成为公司绝对业绩支柱;纬创虽因基期垫高未承诺三位数增长,但仍将其设定为 2026 年核心目标,延续 AI 服务器业务的高增长态势;英业达预计 2026 年全年 AI 服务器出货实现双位数年增,且高毛利产品占比进一步提升,拉动整体盈利水平;工业富联虽未明确具体增长目标,但聚焦 AI 算力基础设施核心赛道的发展方向,叠加与头部云厂商的深度合作,2026 年 AI 服务器业务仍将保持高速增长。聚焦高端高密机型,ASIC 服务器成新增量:四家厂商均将 2026 年产品布局核心放在高计算密度 GPU 服务器上,广达主力推进 GB300 机型出货,工业富联持续加码英伟达 GB200/300 全系列高端机型代工,高密机型成为拉动营收与毛利的核心产品。同时,ASIC 服务器成为新的业绩增量,广达预估 2026 年 ASIC 服务器业绩实现倍增,工业富联 GPU 与 ASIC 方案产品同步放量,尽管 ASIC 服务器单价较低,但出货量的快速增长仍将贡献显著营收增量。大幅扩产 + 全球化布局,应对全球算力需求:为承接 2026 年全球 AI 服务器的旺盛需求,四大厂商均启动扩产计划,且全球化产能布局成为核心趋势:广达 2026 年资本支出预计达 300 亿元新台币,较 2025 年增加五成,目标年底 AI 产能较现有规模翻倍以上;英业达启动美国、泰国、墨西哥三地扩产,美国新厂 2026 年季底起开始出货,初期以 AI 机柜为主,强化全球 AI 服务器制造布局;工业富联、纬创则依托现有全球产能基础,优化产能分配,提升高端 AI 服务器产能占比,满足北美、亚太等全球核心市场的需求。订单锁定性强,长期需求明确:全球头部云厂商持续上调资本开支,为四大厂商带来了确定性的订单需求,广达明确 2026 年 AI 服务器订单已大致确定,且整体 AI 订单能见度延伸至 2027 年,GB 等级以上高密 GPU 服务器机柜出货量将大幅增加;工业富联、纬创则依托与北美云厂商、英伟达等算力巨头的深度合作,订单锁定性强,2026 年产能利用率将维持高位。总体而言,2026 年全球 AI 服务器市场将延续高景气度,四大 OEM 厂商的扩产、产品升级与全球化布局,将推动全球 AI 服务器出货量持续增长,且产品向更高功率、更高密度、更高毛利方向升级,成为行业发展的核心趋势。 03.AI服务器出货量高预期背后的液冷+电源增量机会 2025 年四大厂商依托 AI 服务器业务实现业绩跨越式增长,营收、利润均创历史新高,核心受益于北美云厂商、全球算力巨头的持续拉货;而各家 2026 年清晰的业绩指引、大手笔扩产计划及明确的订单能见度,进一步确认北美核心客户的算力需求并非短期脉冲,而是具备强持续性的规模需求,为上游液冷、电源配套产业的需求释放奠定坚实基本面。推动液冷产业链冷板、接头、CDU各部件迎来数十亿美元级需求,同时 AI 服务器高功率化下,PowerShelf、PDU、PowerShip 等电源核心部件更将迎来 65 亿美金的规模需求,液冷 + 电源成为 AI 算力基础设施配套中最具确定性的百亿美金级增量赛道。GB300 成 2026 年主流,液冷标配属性推升核心部件需求:四大 OEM 厂商 2026 年均将 GB300 作为 AI 服务器主力出货机型,该机型相较前代功率更高、密度更大,液冷成为硬性标配,覆盖率实现大幅提升。基于 70000-80000 个整机柜的出货预期,仅 GB300 机型就有望带动13 亿美金的服务器冷板需求、8.6 亿美金的液冷接头需求、10 亿美金的 CDU 需求,三大核心部件迎来确定性的数十亿美元级订单,直接受益于四大厂商的 GB300 量产与出货。ASIC 服务器液冷渗透加速,成为液冷需求重要增量:各家客户的 ASIC 服务器计划在 2025 年已开始贡献营收,广达等厂商预估 2026 年 ASIC 服务器业绩将实现倍增;而 ASIC 服务器因自身功率特性,目前已陆续采用液冷散热方案,液冷渗透率将随 ASIC 服务器出货量提升而稳步上升,成为液冷产业链需求的重要补充,进一步打开液冷市场的整体空间。与液冷同步迎来爆发的还有电源产业链,随着 AI 服务器向 GB300、ASIC 等高功率、高密机型升级,PowerShelf(电源架)、PDU(电源分配单元)、Powerwhip等高端电源部件成为标配,据测算,2026 年这类电源核心部件有望迎来 65 亿美金的规模需求,随四大 OEM 厂商整机出货实现量价齐升。2025 年四大 AI 服务器 OEM 厂商的财报业绩,充分印证了全球 AI 服务器市场的高景气度,AI 服务器成为各家营收与利润增长的绝对核心引擎,且各家依托差异化优势形成了全球供应链的核心梯队。2026 年全球 AI 服务器市场高增长趋势不改,四大厂商的扩产、高端机型布局、全球化产能建设,将推动行业向更高功率、更高密度、更高毛利方向发展。而在 AI 服务器高功率化的核心趋势下,液冷散热与高功率电源成为产业链中最具确定性的核心增量机会:液冷从可选方案成为高功率 AI 服务器的标配,2026 年迎来规模化爆发,冷板、CDU、冷却液等核心组件厂商充分受益;高功率电源迎来千亿元市场空间,800V HVDC 架构 + 宽禁带半导体技术升级,推动电源整机与核心器件需求实现量价齐升。未来,液冷与电源产业链企业若能与四大 AI 服务器 OEM 厂商形成深度合作,承接其扩产与产品升级带来的需求,将充分享受全球 AI 算力发展的行业红利,成为 AI 服务器产业链中的核心赢家。同时,液冷与电源的技术创新、国产替代,也将推动中国企业在全球 AI 算力基础设施配套市场中占据更重要的地位。