富途群:https://snsim.futunn.com/share/server/wWzqD

业绩概览(官方):

核心亮点:

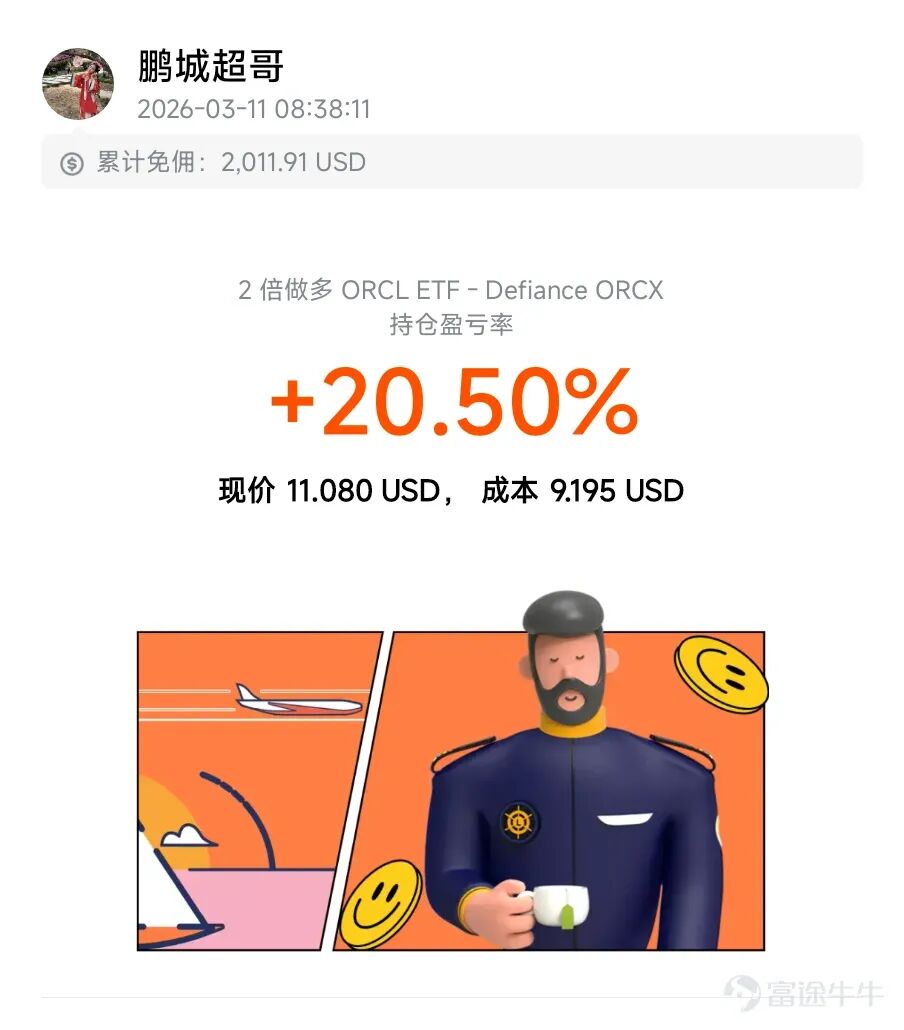

AI需求引爆未来能见度AI合同主导:RPO环比暴增290亿美元,主要源自大规模AI合同。管理层特别指出,这些合同大多由客户预付款支持,公司无需为此额外融资,直接缓解了市场对其资本开支的担忧。

多云战略见效:

被视为独特优势的多云数据库业务收入同比暴增531%,证明其“在对手云中运行甲骨文”的策略正取得成功。财务状况:从担忧到安心成功融资:2月宣布的最高500亿美元融资计划已迅速落实300亿美元(债券+优先股),且认购火爆,为AI基建备足了“弹药”。

现金流健康:过去12个月运营现金流达235亿美元,同比增长13%。未来指引:大幅上调预期下季度 (Q4):预计总营收增长19%-21%(美元口径),云收入增长高达46%-50%,Non-GAAP每股收益1.96-2.00美元,均超出分析师预期。全年目标 (FY2027):将2027财年总营收指引从之前约860亿美元的水平大幅上调至900亿美元,显示出对AI需求持续爆发的坚定信心。市场解读与风险

甲骨文(Oracle)于3月10日美股盘后发布了2026财年第三季度财报。这份成绩单可以用一句话总结:在AI的强劲推动下,交出了15年来最漂亮的增长答卷,并彻底打消了市场对其财务健康状况的担忧。财报发布后,股价盘后大涨超8% 。

本季度,甲骨文的核心财务指标不仅全线增长,官方通报更显著超越了市场此前的预期。

官方财报数据概览

财报进行详细拆解(我的看法)

数据对比分析:

财报同比分析是否符合市场预期

对比数据发现,财报其实是略超预期,没有官方宣传的那么好!

核心亮点:OCI增速确实超预期:

剩余履约义务:

这份财报中最令市场震惊的数字,官方宣布的是高达5530亿美元的剩余履约义务。这意味着甲骨文手头未交付的合同总额,是其当前全年营收预期的8倍以上。

个人认为:这个5530亿剩余履约义务的水分非常大。openai的一家的合约订单3000亿,上周传出

得州阿比林(Abilene)Stargate(星际之门)数据中心的扩建项目, 原计划从1.2GW 扩至约 2.0GW的600MW 扩建工程被甲骨文放弃,英伟达牵线转卖给meta;

核心不足:软件和云应用下滑:

软件和云应用本季度毛利率下滑8%,跌幅比上一季度5.9%进一步扩大。受此拖累,公司总毛利率被预期降低了2.5%;软件和云应用是甲骨文的基本盘,如果基本盘的增速和毛利下滑,对公司的现金流有一定影响。

上季度因巨额资本开支导致自由现金流为负,股价单日暴跌10%。本季度,甲骨文用行动证明了其融资能力和财务稳健性。

管理层对未来的展望极其乐观:习惯性吹牛逼

总结下:

这份财报让甲骨文从“AI浪潮下的豪赌者”,变成了“手握重金的既得利益者”。oci订单储备为未来数年提供了极高的业绩可见度,而AI代码生成技术提升开发效率,也有望增厚利润率。

当然,风险依然存在。机构认为高达500亿美元的年度资本支出是一把双刃剑。若AI需求放缓或合同执行不力,高杠杆带来的财务压力将卷土重来。我个人觉得资本支出不是风险。反而是软件和云应用服务的增速和毛利下滑反而应该引起重视。

整体看法:甲骨文给与3.5评分,买入评级;

甲骨文研报甲骨文基本面分析——26年美股投资策略系列11

牛友按我的给的买入价格150买了20%仓位

风险及