重庆啤酒2025财报解读(上篇):增收增利VS现金骤降,这家公司是真赚钱,还是纸面富贵?

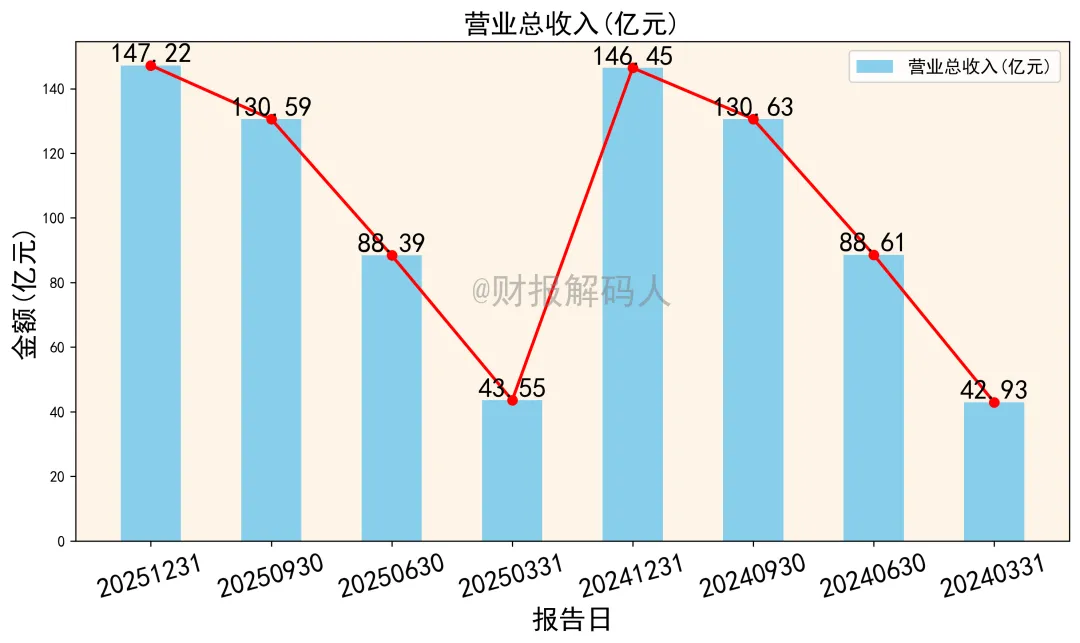

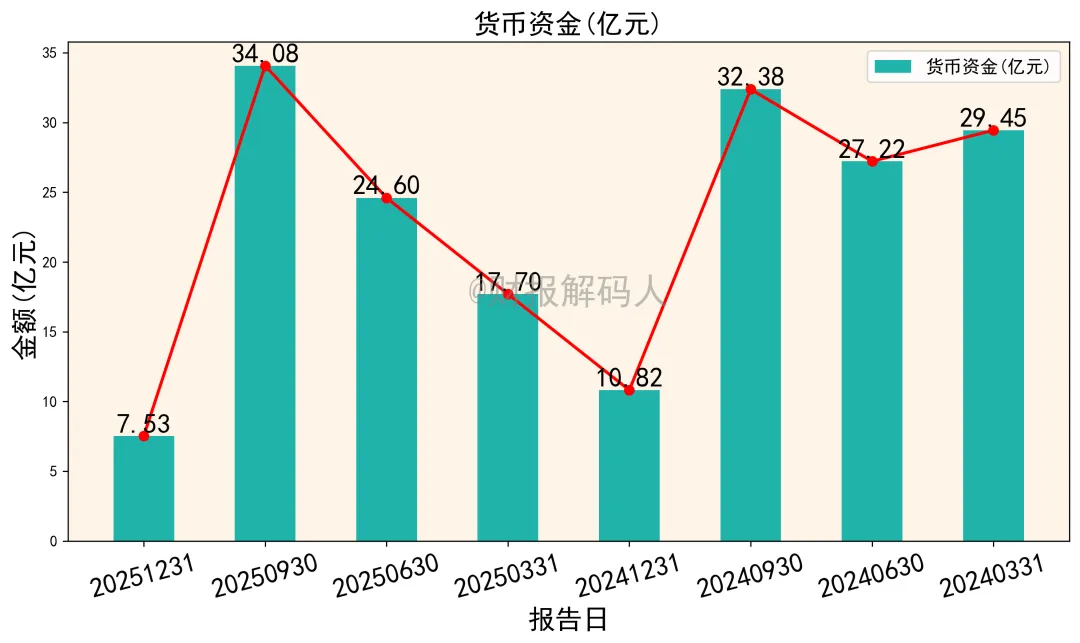

重庆啤酒2025财报解读篇幅较长,全文约3200字,分成2篇发布。重庆啤酒2025年净利润增长超10%,但年底账户现金却急剧缩水,矛盾数据背后隐藏着关键信号。在审视重庆啤酒2025年度财务报告时,一个引人深思的矛盾点跃然纸上:公司全年实现了147.22亿元的营业收入和24.78亿元的净利润,同比均录得增长。然而,与亮丽的利润表形成鲜明对比的是,资产负债表上货币资金从三季度末的34.08亿元骤降至年末的7.53亿元。这种巨大的反差是季节性经营使然,还是更深层财务策略的体现?01 利润表:盈利增长但质量承压

公司的盈利故事在2025年呈现出“增长”与“压力”并存的复杂图景。1.1 收入端:增长稳健,结构优化

2025年全年,重庆啤酒实现营业总收入 147.22亿元,较2024年的146.45亿元微增 0.53%。同时,公司毛利率表现亮眼。2025年综合毛利率达到 50.88%(计算方式:1 - 营业成本72.32亿元 / 营业收入147.22亿元)。这比2024年的 48.57% 提升了2.31个百分点,印证了其高端化战略的有效性。1.2 利润端:费用与税收侵蚀显著

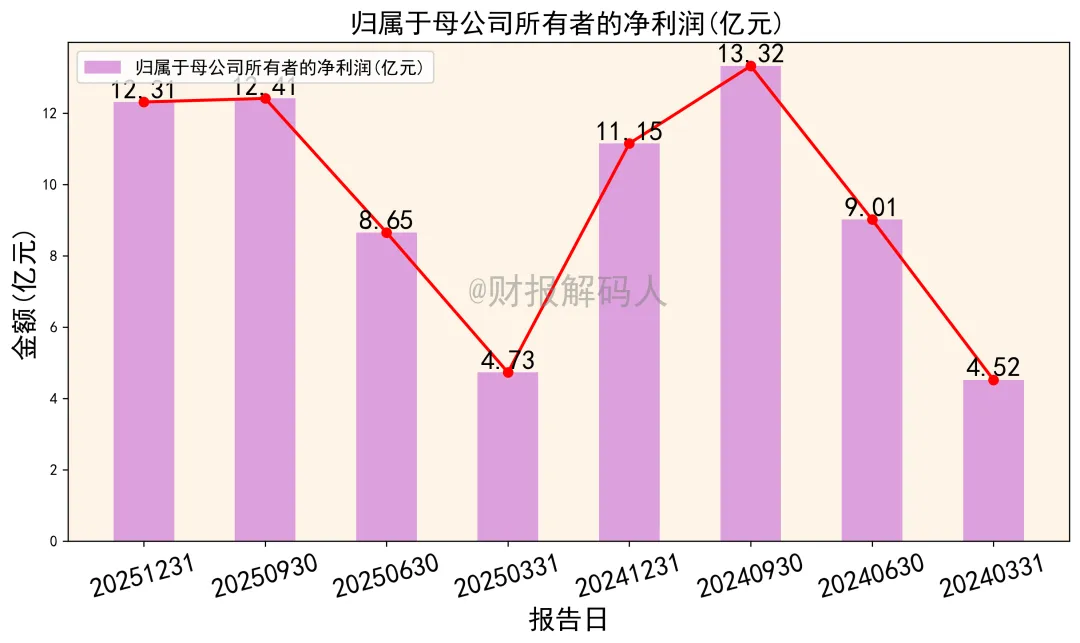

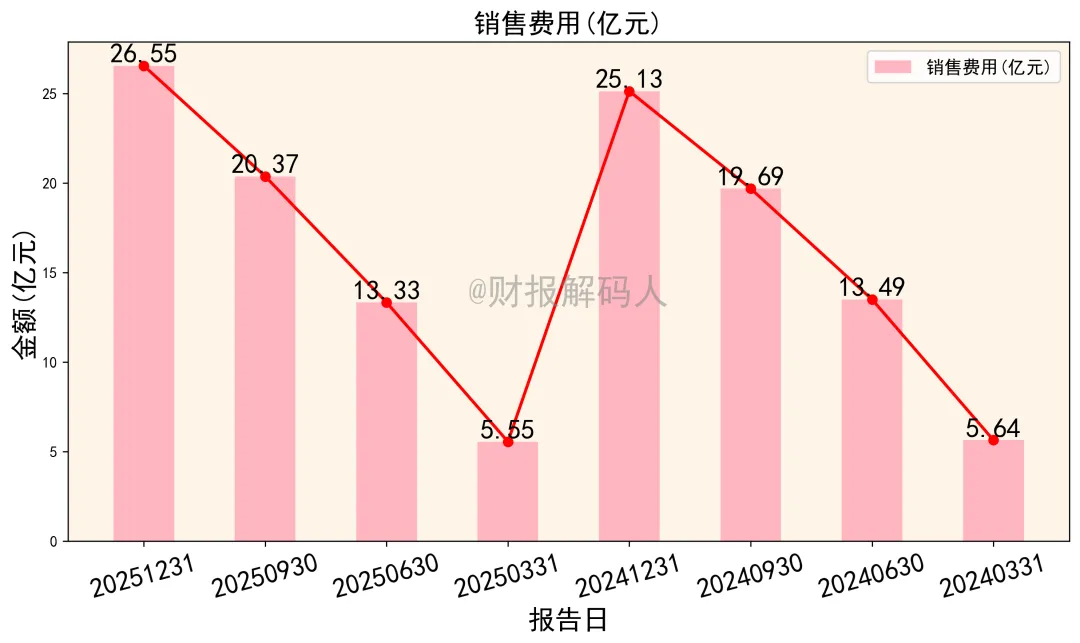

2025年归属于母公司股东的净利润为 12.31亿元,同比增长 10.43%。然而,公司的净利润率从2024年的 15.36% 上升至2025年的 16.83%(按归母净利润计算),盈利质量有所提升。毛利率提升2.31个百分点,但净利率只提升1.47个百分点,毛利率并没有完全转化为净利率,之间相关0.84个百分点,我们看看利润被哪些费用吃掉。首先是期间费用。2025年销售费用高达 26.55亿元,同比增幅为 5.67%,快于营收增速。管理费用 5.98亿元,同比增长 15.78%,费用控制面临压力。其次,所得税费用大幅增加。2025年所得税费用为 7.64亿元,同比激增 13.90%。实际所得税率(所得税费用/利润总额)从2024年的 22.96% 上升至2025年的 23.56%,进一步压缩了净利空间。1.3 盈利预测:市场预期谨慎乐观

机构对2025年每股收益(EPS)的预测中值约为 2.38-2.55元。对2026年的EPS预测中值在 2.49-2.66元 之间,显示市场预期公司未来仍能保持温和增长。02 资产负债表:年末资金骤降,杠杆维持高位

资产负债表揭示了公司资产配置和财务结构的季节性剧烈波动与潜在风险。2.1 资产端:流动性呈现季节性紧张

2025年第三季度末,货币资金为 34.08亿元。但到2025年末,这一数字急剧下降至 7.53亿元,减少了 26.55亿元。这种断崖式下降需要结合现金流量表深入分析,在后面现金流量表分析作重点介绍。存货规模在年末达到 20.45亿元,相较于三季度末的16.45亿元有所上升,需关注库存管理效率。应收账款规模较小,仅为 0.87亿元,显示公司在产业链中地位强势。2.2 负债与权益端:杠杆率较高

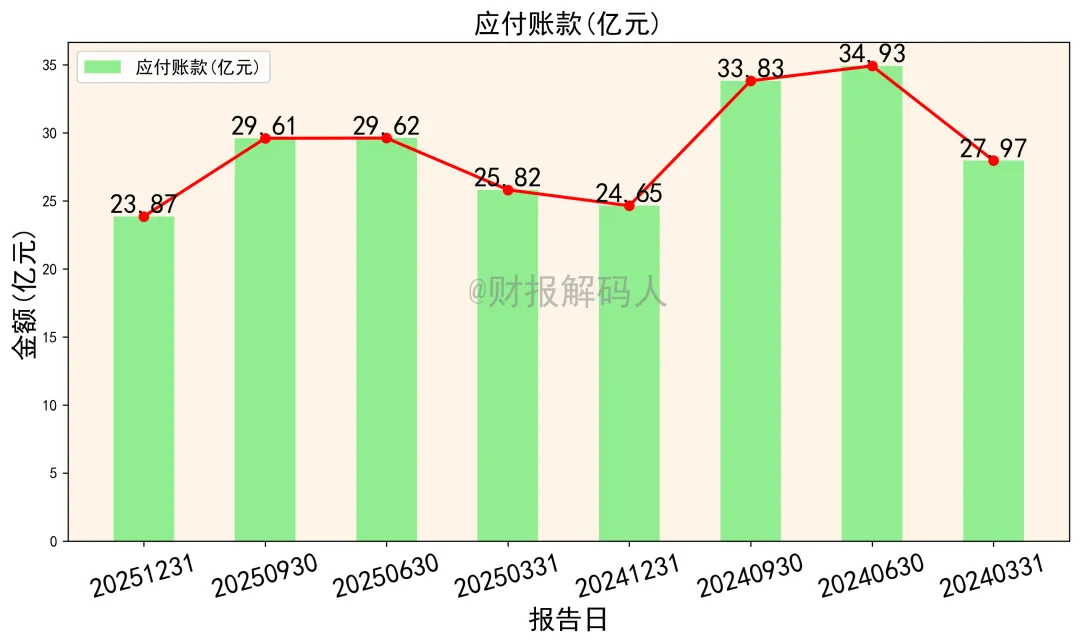

2025年末,总负债为 78.30亿元,所有者权益为 28.60亿元,资产负债率高达 73.24%。如应付票据及应付账款 23.87亿元,合同负债 17.16亿元。03 现金流量表:盈利“含金量”充足,但分红消耗巨大

现金流量表是检验利润质量的试金石,它清晰解释了资产负债表货币资金变动的去向。3.1 经营活动:造血能力强劲

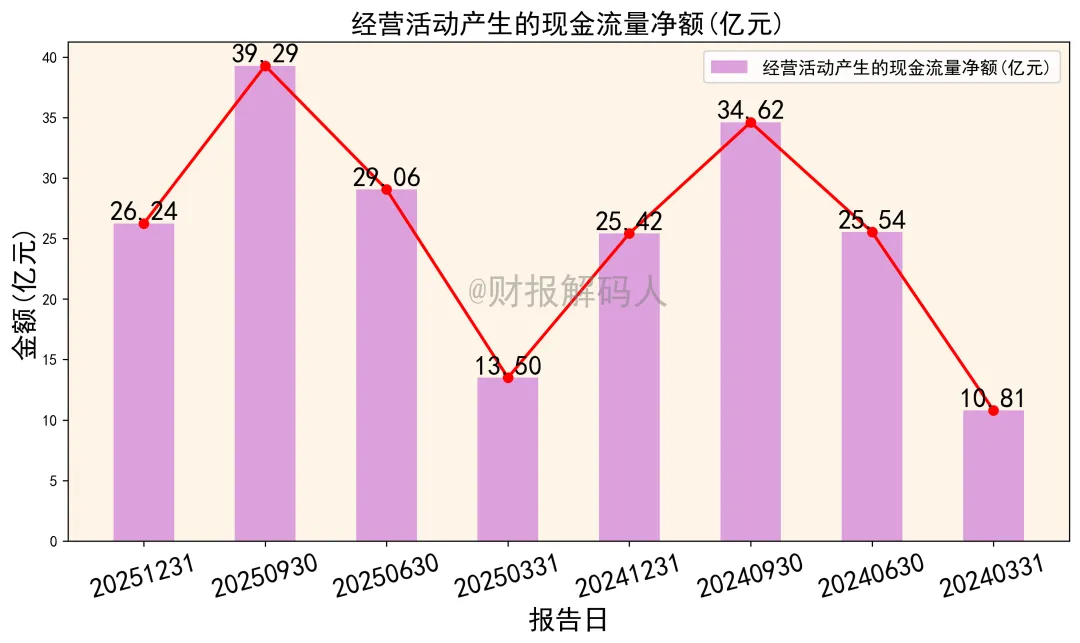

2025年,公司经营活动产生的现金流量净额为 26.24亿元。这显著高于同年 24.78亿元 的净利润,净利润现金含量(经营现金流/净利润)达到 1.06倍。销售商品、提供劳务收到的现金为 156.60亿元,与营业收入匹配良好。3.2 投资与筹资活动:巨额分红是现金流出主因

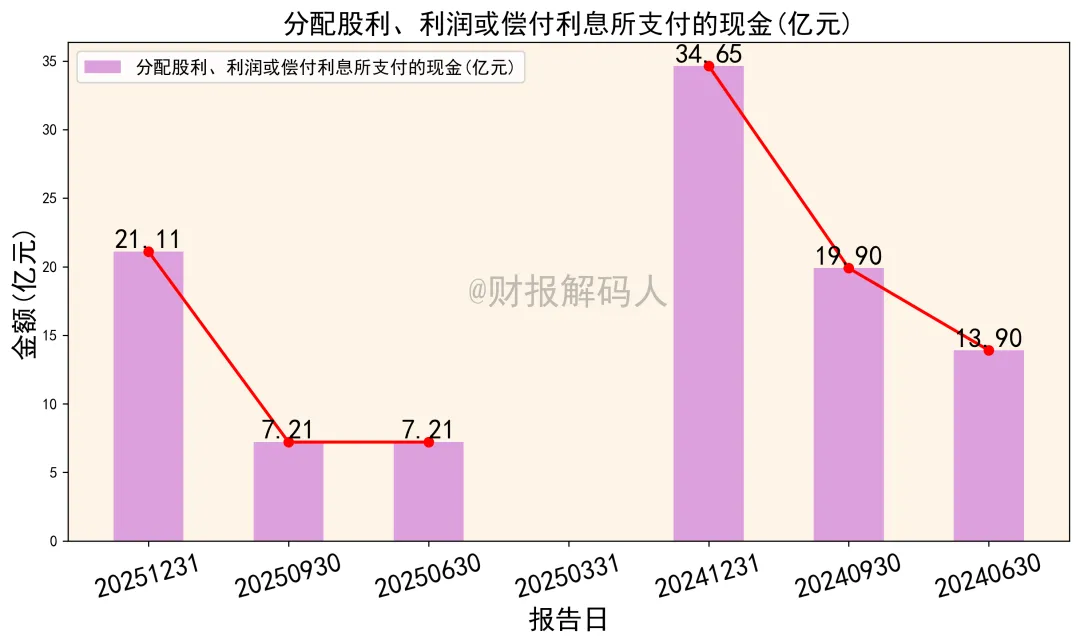

投资活动现金净流出 7.87亿元,主要用于购建固定资产等长期资产。其中,分配股利、利润或偿付利息支付的现金高达 21.11亿元。风险提示:本文基于公司公开财报数据(截至2025年12月31日)进行客观分析,所有结论均有明确数据支撑。报告中的估值分析仅为基于公开信息的推演,不构成任何投资建议。股市有风险,投资需谨慎。重庆啤酒2025财报解未完,欢迎关注公众号,查看(下篇)关注我,不定期发布财务报告体检,第一时间看到推文

如觉得不错,帮忙转发、推荐和评论,支持一下

利润下滑?这家港口巨头正悄悄“回血”!

海康威视:收入近乎零增长,利润猛增15%——是‘虚胖’还是‘真壮’?

王者归来?深度拆解璞泰来2025年财报:利润暴增背后的效率革命

德赛西威2025财报:智能汽车大脑的“增长质量”大考——是肌肉增长还是虚胖扩张?

药玻龙头财报背后:利润连续下滑,公司真的不行了吗?