▲点上方第二个芝麻开出花,欢迎你的关注

当一家公司的市值远超其有形资产净值数倍,当技术驱动型企业以惊人速度崛起,我们不得不重新审视那些存在于资产负债表角落,却主导企业命运的无形资产。

就像冰山隐藏在水下的部分,无形资产正以其神秘而强大的力量,重塑着现代企业的价值边界。

想象一下,一家制药公司最珍贵的资产是什么?不是那些生产设备和办公大楼,而是经过多年研发获得的一项专利药品权。

同样,一家软件公司的核心价值,往往不在于几台服务器,而在于源代码和用户数据。

根据《企业会计准则第6号——无形资产》的权威定义,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

无形资产的“无形”并非虚无,而是超越了物质形态的存在。

它可以是从企业中分离出来的专利权、非专利技术,也可以是源自合同性权利或其他法定权利的商标权、著作权、特许权。

同时满足下列3个条件的无形项目,才能确认为无形资产:

a. 符合无形资产的定义。

b. 与该资产相关的预计未来经济利益很可能流入企业

c. 该资产的成本能够可靠地计量

对于企业内部研究开发项目,会计准则有着更为细致的规定。

a. 研究阶段:那是探索未知的航程,充满不确定性,其支出应当在发生时计入当期损益。

b. 开发阶段:则是将知识转化为成果的关键一步,满足特定条件的支出才能确认为无形资产。

值得注意的是,企业自创商誉以及内部产生的品牌、报刊名等,不应确认为无形资产。

无形资产的后续计量同样充满学问。使用寿命有限的,应当在寿命内系统合理摊销;使用寿命不确定的,则不应摊销,但需在每个会计期间进行减值测试。

这一会计处理方式,恰如其分地反映了不同类型无形资产的经济实质。

2024年,被誉为“数据资产入表元年”,一个崭新的财务时代正在开启。

这一年,越来越多的企业开始在资产负债表中披露数据资源,将无形的数据转化为有形的资产。

下面我们以一家上市公司为案例来进行解读。

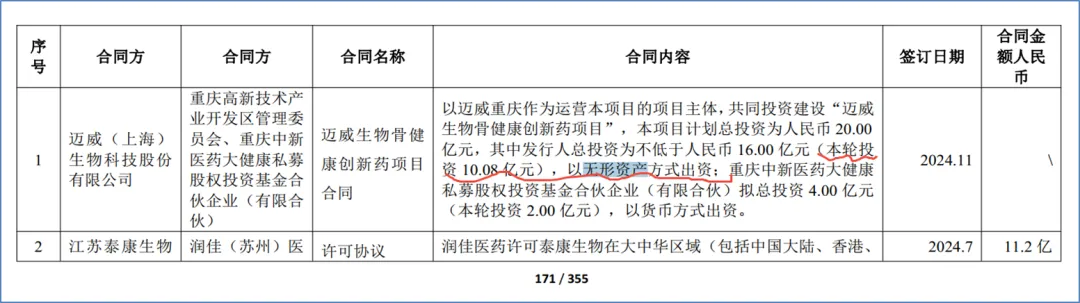

迈威生物10.08亿的技术入股

2024年12月,迈威生物的一则公告震惊市场:全资孙公司迈威重庆的注册资本从2000万暴增到10.08亿元,新增的10.08亿全部由股东泰康生物以“地舒单抗注射液”的技术成果(一种生物药专利)认缴。

第一,它是核心竞争力的“显影剂”

在知识经济时代,无形资产是企业差异化竞争的源头。

第二,警惕“账面价值”的欺骗性(冰山理论)

财报中的“无形资产”账面价值,往往只是冰山一角。

第三,变现能力与减值风险的博弈

无形资产的价值具有高度不确定性。

结束语:寻找隐形冠军

在这个“软实力”硬通货化的时代,无形资产早已不再是财报附注里那个不起眼的配角,它是决定企业估值天花板的主角。

作为投资者,在审视一家公司时,不要只盯着厂房和机器。真正的价值,往往藏在那些看不见的代码里、专利证书里、品牌口碑里,以及数据洪流中。

无形资产的探索之旅,实质上是对企业价值的本质追问。让我们学会欣赏那些看不见、摸不着,却又无处不在的价值源泉。

读懂无形资产,就是读懂了企业的未来。愿你在投资中,能够精准捕捉那些推动股价腾飞的“隐形巨兽”。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享