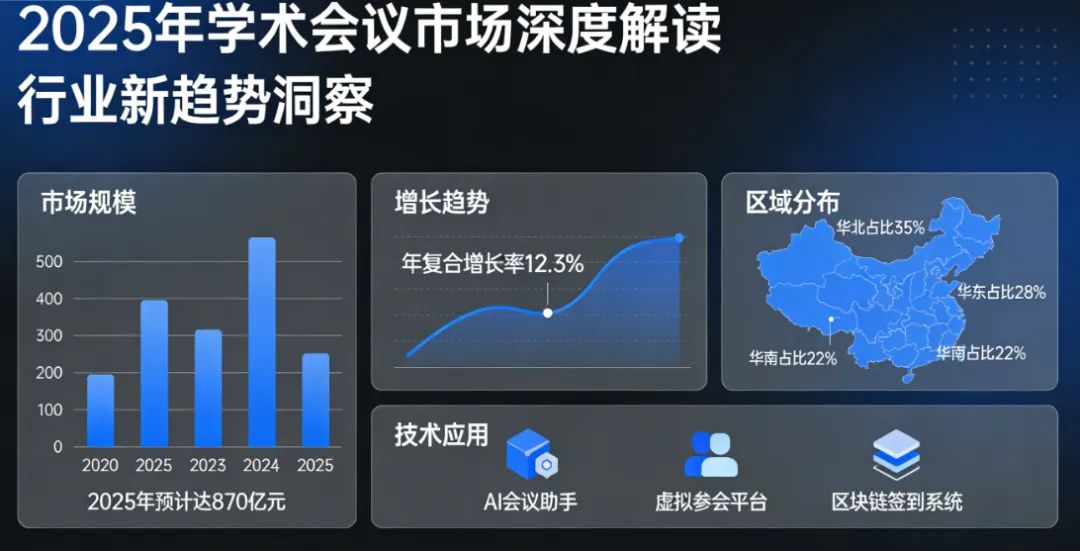

2026 年 3 月 6 日,《2025 年学术会议市场报告》在北京发布。这份由上海会展研究院国际会议研究中心、学术会议服务联盟平台联合推出的报告,以其精准的统计和深入的分析,为我们呈现了中国大陆地区纯学术会议市场的全景。下面,让我们来深度剖析报告中的关键内容,探寻学术会议行业的发展脉络。

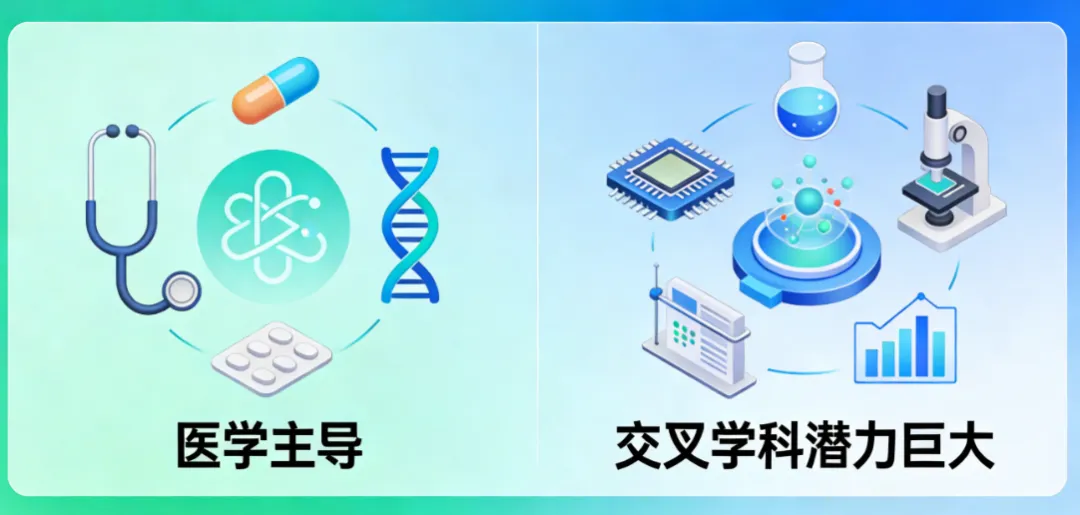

一、学科格局:医学主导,交叉学科潜力巨大

报告显示,2025 年全国学术会议中,医学相关会议占比高达 66%,成为绝对的主导力量。这与大健康产业的蓬勃发展、新药研发的活跃以及医学细分学科繁多密切相关。相比之下,理工科会议虽有一定数量,根基稳固,但农科和交叉学科发展明显滞后。其中,交叉学科仅占 1.4% 的市场份额。不过,随着国家对复合型科研的重视,跨学科学术交流需求有望持续释放,交叉学科会议未来将有极大的增长空间。

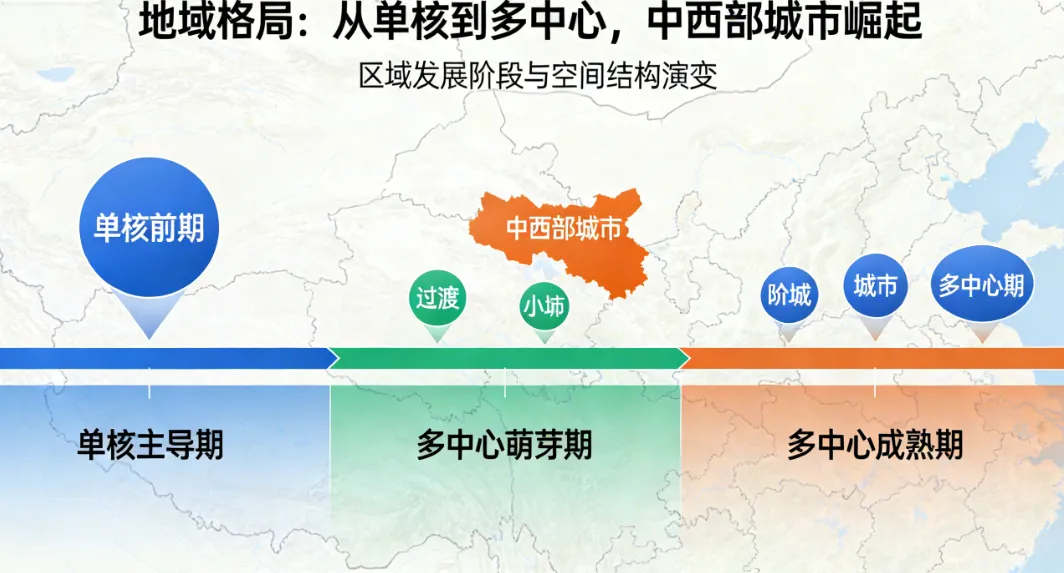

二、地域格局:从单核到多中心,中西部城市崛起

从省份来看,北京以 131 场会议的绝对数量稳居全国第一,彰显了全国科技创新中心的虹吸效应。江苏、广东分列二、三位,湖南、上海等也跻身前十。在城市维度上,地域格局发生了深刻变化,不再是一线城市独大。长沙以 59 场的承办量超越上海、广州,位列全国第二,其中长沙国际会议中心一家场馆就承接了 20 场会议。南京、西安、重庆等新一线城市以及中西部省会城市表现亮眼,成为学术会议举办的新热点。主办方在选址时,更注重成本控制、区域辐射力与配套服务能力,这为更多城市提供了发展机遇。

三、时间特征:淡旺季分明,供需矛盾突出

学术会议的时间分布呈现出强烈的季节性。9 - 11 月为绝对旺季,承办会议数量占全年总量的 43%,6 - 8 月为次旺季,两个时间段相加,超七成会议集中在此期间。而 1 - 2 月则是绝对淡季,仅举办 12 场会议,占比不足 1.3%。这种时间分布导致旺季场馆供不应求,办会成本上升,淡季则资源闲置,供需错配问题亟待解决。会议主办方和场地运营方需提前做好资源调度规划,以应对这一挑战。

四、场地供给:酒店为主流,高校场地待挖掘

在场地选择上,酒店是学术会议的首选载体,占比达 52%,能满足各类中小型学术会议的多样化需求。会展中心紧随其后,占比 28.9%,主要承接 2000 人以上的大型学术会议。值得注意的是,高校场地的利用率极低,仅占 7%,但其具有价格优势,且适配中小型学术会议,未来有着广阔的挖掘空间,有望成为学术会议场地的新选择。

五、规模与模式:金字塔型规模,橄榄型定价

会议规模方面,呈现典型的金字塔型格局。500 人以内的中小型会议是市场主体,占比 54.8%,500 - 2000 人的中大型会议占比约 30%,2000 人以上的大型会议占比 14%,其中万人级超大型会议仅有 13 场,且全部由全国一级学会主办,头部会议的虹吸效应显著。注册费方面,则是橄榄型结构,500 - 1200 元档位为注册费主流区间,占比 46%,同时覆盖了免费、低价、中高端等多个档位,以适配不同规模和类型的会议需求。

六、学术影响力:头部效应明显,中华医学会领先

从投稿量和参会人数来看,医学类会议优势突出。投稿量 TOP10 榜单中,9 场为医科会议,中华医学会系列会议占据绝对主导,其中中华医学会相关会议以 38161 篇投稿量位列第一。参会人数 TOP10 榜单中,医科会议占据 7 席,长城心脏病学大会暨亚洲心脏大会以 24700 人参会规模位居榜首。在会议中心排名中,长沙国际会议中心登顶;会议酒店 TOP3 均来自中西部城市,显示出中西部会议市场的强劲活力。

七、行业特征与发展趋势

基于上述分析,报告总结出 2025 年中国大陆学术会议市场的四大核心特征,即学科发展不均衡、空间格局重构、运营选择高度趋同、马太效应持续加剧。同时,也对未来趋势进行了预判。学科结构将持续优化,交叉学科与产学研融合会议有望成为增长极。空间格局会继续重构,区域差异化发展路径将成型。数字化水平将加速跃升,依托行业平台可实现资源整合与高效赋能。市场生态将分层化发展,不同规模和类型的会议将形成差异化定位。此外,行业合规化、规范化将成为主流,助力学术会议行业健康可持续发展。

《2025 年学术会议市场报告》为学会协会、会议主办方、场馆方、会务服务企业等提供了极具针对性的实践指导。随着行业的不断发展,学术会议将在推动学术交流、促进科研成果转化等方面发挥更重要的作用,我们也期待着学术会议行业能迎来更多的创新与变革。