点击上方 蓝字关注我们

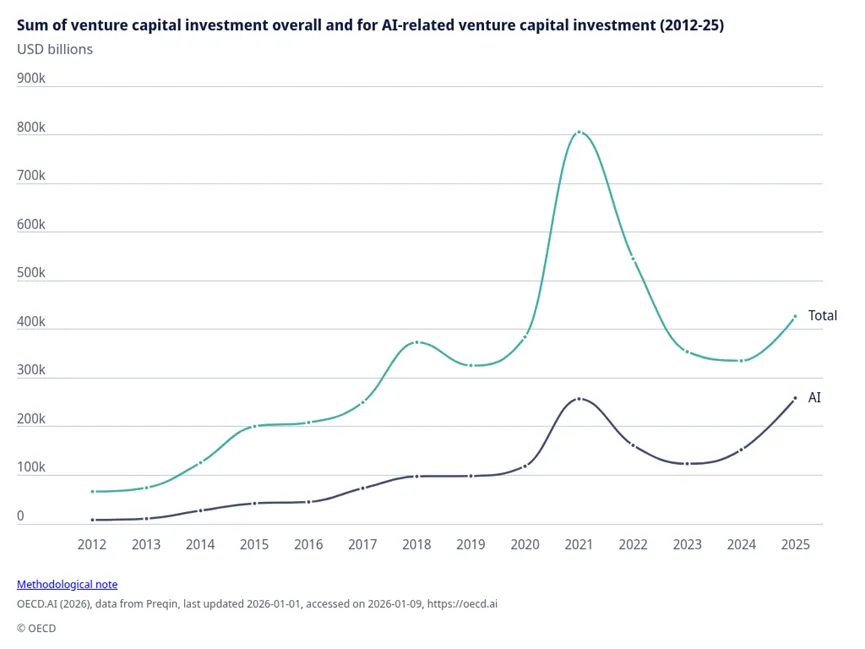

近日,经合组织(OECD)发布《到2025年的人工智能风险投资》(Venture capital investments in artificial intelligence through 2025)报告,基于Preqin数据库对全球超3.3万家AI企业、近8.5万笔交易进行了全面分析。报告揭示了截至2025年全球AI风险投资的关键趋势与结构性变化。核心观点提炼如下:

01

02

生成式AI的崛起

生成式AI的投资从2022年的28亿美元激增至2023年的153亿美元,到2025年进一步达到353亿美元,约占当年全部AI风险投资的14%。

03

地域集中性

资金流入(被投企业所在地):美国企业吸引了全球75%(1940亿美元)的AI投资;其次是欧盟27国(6%,158亿美元)、中国(5%,139亿美元)和英国(5%,138亿美元)。

资金流出(投资机构所在地):美国投资者贡献了全球56%(1240亿美元)的AI投资;其次是英国投资者(9%,207亿美元)、中国投资者(8%,172亿美元)和欧盟27国投资者(7%,145亿美元)。

04

投资阶段趋势

早期投资(种子轮、A轮)的交易数量占比在2025年超过75%,但由于资金集中在后期巨额交易中,其金额占比稳定在25%左右。

05

巨额交易主导市场

2025年,超过1亿美元的交易占AI投资总值的73%。其中,超过10亿美元的交易几乎占了总投资额的一半。

06

行业热点转移

自2023年起,IT基础设施和托管成为最吸金的AI子行业。

2025年该领域投资额达到1093亿美元,超过其他所有行业的总和(1494亿美元)。

2012-2025年间,该领域累计投资额高达2561亿美元。

AI思享家评述

ARTIFICIAL INTELLIGENCE

1. 报告中投资阶段的结构性变化,能够在一定程度上反映产业成熟度

过去十年,早期投资(种子轮、A轮)占AI投资总值的比例稳定在25%左右,并未因总盘子的扩大而显著提升。

2025年早期交易数量占比超过75%,但金额占比仅14%(仅计算明确阶段的交易),平均单笔早期交易规模仅1180万美元,而后期交易平均高达1.31亿美元。这样的背离表明,大量初创企业在早期阶段争夺有限的资金,而资本高度集中在少数“赢家”手中。

2. 中国占全球AI风投的5%,不等于中国AI产业的实际体量仅占5%

需要注意的是,各国的金融体系和创新模式存在结构性差异。美国的科技创新高度依赖风险投资,而中国的AI投资则呈现出更显著的多元化和多层次特征,政策性资本的长期布局、大型产业集团的内部研发投入,以及银行信贷体系的支持,共同构成了中国AI发展的“底盘资金”。这些资金通常不计入“风险投资”的统计口径,却在算力基础设施建设、关键核心技术攻关等领域发挥着不可替代的作用。

因此,解读OECD这份报告时,我们既要看清全球风险资本的偏好流向;也要保持清醒,意识到,风投数据只是观察AI产业的一个切片,而非全部。“5%”反映的是中国AI在全球风投市场的份额,而不是中国AI的综合竞争力。

结语

报告特别强调,尽管人工智能的长期前景依然强劲,风险投资市场仍具有周期性。这些发现揭示了近期投资趋势的规模和方向,但在评估未来发展时应谨慎解读。

参考链接:

https://www.oecd.org/en/about/news/announcements/2026/02/ai-firms-capture-61-percent-of-global-venture-capital-in-2025.html

报告链接:

https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/02/venture-capital-investments-in-artificial-intelligence-through-2025_3bcb227f/a13752f5-en.pdf

END

*本文由【AI思享家】公众号版权所有,转载请注明来源。