图源:宁德时代

3月11日,宁德时代A股大涨5.45%,加上昨天的上涨,两个交易日市值增长1794亿元。

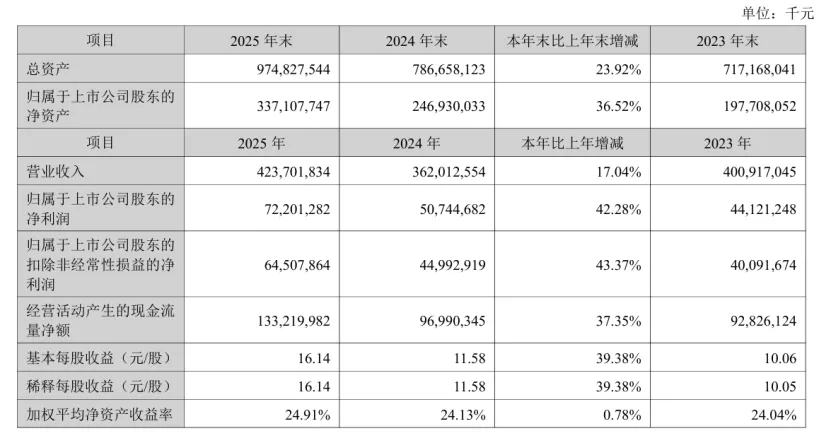

这一波行情,始于一份“意料之中”的财报。宁德时代2025年年报显示,公司实现营业收入4237.02亿元,同比增长17.04%;净利润722.01亿元,同比大幅增长42.28%。更关键的是,其锂电池销量达到661GWh,同比增长39.16%,全球市占率提升至39.2%,连续九年稳坐全球头把交椅。

图源:宁德时代新能源科技股份有限公司2025年年度报告

然而,财报的亮眼数据只是表象。真正驱动市场神经的,是宁德时代在投资者活动记录表中透露的“底气”:尽管面临碳酸锂价格上行,但公司通过价格传导机制和供应链韧性,保持了盈利能力的稳健。更重要的是,公司明确表示,固态电池技术始终处于行业领先地位,且钠新电池已实现部分装车应用。

财报背后的“定心丸”:

宁王为何不惧周期?

近日,根据市场调研机构SNEResearch发布的2026年1月全球全球动力电池装机量数据显示,今年1月全球电动汽车交付量为121.8万辆,同比下跌2.1%。然而,全球电动汽车电池装车量却逆势增长10.7%,达到71.9GWh。

这一“背离”现象的背后,是中国动力电池企业的全球扩张。前十榜单中的六家中国电池企业,1月份合计装车量达到52.7GWh,市场份额总和从去年同期的68.3%进一步提升至73.3%。其中,宁德时代以22.7GWh装机量、50.3%的市占率稳居国内首位。

宁德时代的底气,不仅来自于市场份额,更来自于其应对原材料波动的能力。在投资者活动中,宁德时代回应了关于碳酸锂价格上涨的担忧,其核心逻辑在于“价格传导机制”的完善。公司表示,自上一轮碳酸锂价格周期以来,已与下游客户建立并完善了价格传导机制,目前运行良好。本轮碳酸锂涨价幅度明显弱于上轮周期,叠加公司在技术创新、产品迭代及降本增效上的成效,公司对成本波动的消化能力显著增强。

此外,宁德时代还透露了其“B计划”——钠新电池。公司表示,正加速推进钠新电池的商业化落地,已实现部分装车应用且综合性能处于行业领先水平。若未来碳酸锂价格进一步上涨,钠新电池的应用场景及市场渗透率有望进一步扩大。这无疑给市场吃了一颗“定心丸”:即使锂价高企,公司也有替代方案维持盈利。

固态电池的产业化进程,

还有一段时间

如果说宁德时代的财报是“定心丸”,那么固态电池的进展则是“兴奋剂”。然而,在这一领域,市场预期与现实进度之间存在着明显的冲突。

2026年3月,固态电池板块迎来了密集的利好催化。

政策端发力:在全国两会期间,多位代表委员聚焦固态电池。全国人大代表、德力西集团董事局主席胡成中建议,加快推进车用固态电池系列国家标准制定,明确性能、安全、寿命等规范及测试方法;同时,培育壮大龙头企业,推动产业链协同。

资本端追捧:机构观点普遍乐观。兴业证券指出,固态电池产业化进程不断推进,预计相关催化频发,锂电板块盈利端修复与估值提升的预期愈发明确。在国家政策强力支持背景下,产业链各环节企业相继发布全固态电池技术解决方案,同时低空经济、机器人等新兴应用场景的需求催化持续释放,多重利好叠加下,固态电池产业化进程有望提前加速。

尽管市场情绪高涨,但头部企业却保持着惊人的冷静。

宁德时代在回应固态电池进展时表示,公司非常重视固态电池技术,在固态电池领域已有10余年的研发积累,技术始终处于行业领先地位。但同时指出,指出固态电池仍有部分工程问题尚待解决,产业化和商业化落地还需要一些时间。

宁德时代强调,公司对于技术与工程的态度一直非常严谨,产品只有在综合性能与安全性均全面领先且真正具备成熟商业化条件时才会推向市场。这种“慢工出细活”的态度,与市场期待的“快速量产”形成了鲜明对比。

这种冲突并非空穴来风。根据行业进展,全固态电池虽被寄予厚望,但其大规模量产仍面临多重技术挑战,核心难点集中在材料体系、固-固界面、制造工艺、成本控制及产业链协同等方面。业内人士分析指出,全固态电池从实验室走向规模化量产,还需要比较长的时间,行业应理性看待产线建成与稳定装车之间的差距。

低空经济:

固态电池的“终极考场”

除了电动汽车,固态电池的另一个重要应用场景正在浮出水面——低空经济。

在今年的全国两会上,低空经济第三次被写入政府工作报告,定位从“新增长引擎”升级为“新兴支柱产业”。

全国人大代表、赣锋锂业董事长李良彬指出,低空飞行市场正从技术研发迈向产业化,对动力电池性能提出了远超电动汽车的苛刻要求。飞行器需要更低的重量以降低能耗,因此对能量密度、放电倍率及可靠性要求极高。当前商业化领先的eVTOL电芯能量密度已进入300Wh/kg以上区间,但要实现经济性运营,需向400—500Wh/kg甚至更高阶演进。

全国人大代表、中创新航刘静瑜也表达了类似观点。她表示,除了电动汽车和储能领域外,电池技术正在赋能更广泛的场景化应用。低空经济和人形机器人作为未来产业正迎来爆发式增长的窗口期。与传统动力电池相比,低空飞行器需要超高能量密度、极高功率输出和极致安全,以支持垂直起降和空中飞行。

图源:pexels

低空经济的高要求,恰好与固态电池的高性能特征完美契合。固态电池具备宽温域、高能量、安全性高等特点,天然适配航空领域的极端工况。这也意味着,谁能率先攻克固态电池的工程化难题,谁就能在低空经济的万亿市场中抢占先机。

产业链动态:

各大厂商都进行到哪一步了?

在固态电池的产业化进程中,厂商密集发布了各自的进展:

2026年3月9日,宁德时代在业绩说明会中表示,固态电池技术处于行业领先地位,但产业化落地仍需时间,预计2027年有望实现小批量生产。

2026年3月2日,国轩高科官宣2GWh全固态电池量产线设计完成,从实验室中试正式迈入规模化量产关键期,规划2026年底启动小批量量产。

2026年2月,比亚迪投资者关系部门表示,硫化物固态电池是重点方向,已完成关键技术突破与中试验证,预计2027年实现小批量生产。

2026年2月,广汽集团计划2026年启动小批量装车实验,2027-2030年逐步实现小规模落地普及。

2026年2月,东风汽车0.2GWh固态电芯中试线已建成投用,首批中试电芯电芯完成车规级验证,规划2026年9月正式启动量产装车,搭载岚图、奕派等自主品牌车型。

2026年1月,卫蓝新能源与陕林集团合资的云石卫蓝项目落地南京江宁,总投资52亿,建设年产15GWh固态锂电池生产基地。

随着固态电池生产工艺的重构,催生了多项新增或升级设备需求。利元亨、先导智能等设备厂商已成功打通全固态电池全线量产工艺,并向头部车企交付了固态电池整线项目。

2026年3月的电池板块,正站在一个关键的十字路口。

一方面,以宁德时代为代表的龙头企业用亮眼的财报证明了传统液态电池依然拥有强大的盈利能力和市场韧性;另一方面,固态电池作为下一代技术制高点,其产业化进程直接决定了板块未来的估值空间。

版权和免责声明

◆以上内容由专塑视界原创出品,未经授权,严禁转载。素材来源:上海有色网、腾讯新闻、财中社、时代周报、环球网等。

◆本文版权归专塑视界所有,业务合作、媒体采访、文章转载及建议敬请拨打专塑视界客服热线:18030158354。

◆专塑视界所提供的信息和数据仅供参考,并不构成对客户决策的直接建议。客户基于这些信息和数据做出的任何决策,由此产生的一切直接或间接损失及法律后果,均由客户自行承担,与专塑视界无关。

往期推荐 ·

☟☟☟

免费加入塑料群,

获得海量销售线索!

免费查物性、看报价、找求购信息

看塑化资讯、行情分析

欢迎下载【专塑视界APP】!

点击阅读原文,下载专塑视界APP!