一、财报后为何连续下挫?

2月25号周三盘后,英伟达发布了最新一季度的财报,营收/EPS/利润率依旧炸裂,击败指引,下个季度的前瞻营收来到了780亿美元(未计入中国市场),毛利率依旧维持在75%上下

英伟达交了一份无可挑剔的财报,连续两天放量下跌,-5.46% 与 -4.16%,跌去了10%

从最高197跌到了收盘价177,如果以180+的股价来看英伟达,远期市盈率才22倍,作为AI的龙头股,结合其恐怖的护城河和增长率,当前英伟达的价格其实涉嫌低估,而且低估很多,对比沃尔玛/Costco 40-50x的PE,甚至可口可乐25倍的估值,英伟达当前的价格实在是很便宜。

而且从过去半年的走势看,英伟达一直在170-200的箱体区间横盘,每次涨上去就会被砸下来,每次被砸下来就会被买回去,市场一方面看好英伟达的增长,一方面又仿佛有很多的顾虑。

市面上有很多解释:

“上方看涨期权押注太多” “AI泡沫,市场恐高” ,”AI 和2000年的互联网泡沫一样” “训练转向推理,TPU等定制推理芯片的冲击” “市值太高,需要增量资金的拉动”

个人认为,这些都是次因。

核心原因只有一个:市场不是在给英伟达的"现在"定价,而是在给整个AI Capex周期的"未来"定价。 2026年下半年,科技巨头将集体逼近自由现金流转负的临界点。在AI投资尚未产生对等回报的背景下,这场7000亿美元的资本盛宴还能持续多久,是悬在英伟达头上的达摩克利斯之剑。

早在1-2月份,微软/谷歌/Meta/亚马逊发布完财报后,当时英伟达的股价反应,就预料到市场可能对英伟达的财报会反应平平,我们可以回头看看各个科技巨头对于2026年预估的资本开支

Amazon: 2000亿美金 Meta: 资本支出指引在1150亿到1350亿美金之间 Microsoft: >$1200 亿 Google: 1850 亿 Oracle: ~$500 亿

总计算下来几大科技巨头26年的资本开支预计落在6000-7000亿美金的区间,回头再看下24年和25年的数据:

24年与25年持续攀升,26年达到了惊人的约7000亿,要知道我国25年的军费开支也才2500亿美金。

按照常理来讲,各家公司纷纷调高26年的资本开支预期,对于英伟达来说应该是一个重大利好,意味着科技巨头巨量的GPU芯片订单,但是实际上,科技巨头财报前后英伟达股价反应平平,反而是华尔街惩罚了每一个扩大资本开支的科技巨头,微软财报后大跌9.99%,亚马逊财报后大跌11%,google财报盘后闪崩7.5%,都是因为天价的capex,虽然google因为其完整的AI链(芯片/Gemini/应用)后续又被买了回来。

其中,唯一例外的没有跌,反而暴涨的公司就是Meta,大涨11%,因为其广告收入因为AI的应用,大大提升了点击率和转化率,AI投资已经转化为实际的利润。

资本并不是不能接受巨大的资本开支,而是经过24/25年两年投入,资本希望能看到收益。

一方面,科技巨头为了在AI这场变革上留在牌桌上,疯狂加码资本开支和研发支出,一方面资本对这场看不到尽头的巨量支出渐渐失去了耐心,开始担心和2000年思科的泡沫一样,GPU和数据中心和光缆与交换机一样废弃在厂房,担心基础设施的投资速度远远跑过了实际应用而带来泡沫。

对科技巨头资本开支的担忧,慢慢传导到英伟达上,个人认为,这是英伟达为何持续横盘半年之久的原因,涨不上去,也跌不下来,市场在慢慢等一个明确的信号,也在慢慢计价英伟达的潜在的风险。

各家公司账上的自由现金流和每季度产生的自由现金流还能支撑这样庞大的资本开支多久?AI上的投入,目前是否已经产生了实际的盈利?这两个问题都决定了英伟达的营收是否可持续,如果27年科技巨头没有收回对应的投资,同时因为资本压力,开始调低资本开支,回到25年的水平,英伟达的营收很可能直接斩半,这对估值和股价都是严重的打击,沦为具有强周期属性的公司。

那科技巨头账上的现金还能支撑目前的资本开支多久?

从上图可以看到,26年下半年开始,科技巨头将逐步花完账上已有的现金,如果继续维持庞大的资本开支,就需要开始举债,和甲骨文一样背负庞大的债务成本去建设数据中心和维持AI上的投入。

25年的时候,可以不用担心AI的过度投入,甚嚣尘上的是战略上要过度投资,投资不足会导致公司从此掉队,任何一个Open AI的一个算力或者芯片采购订单消息就可以让股价狂飙。

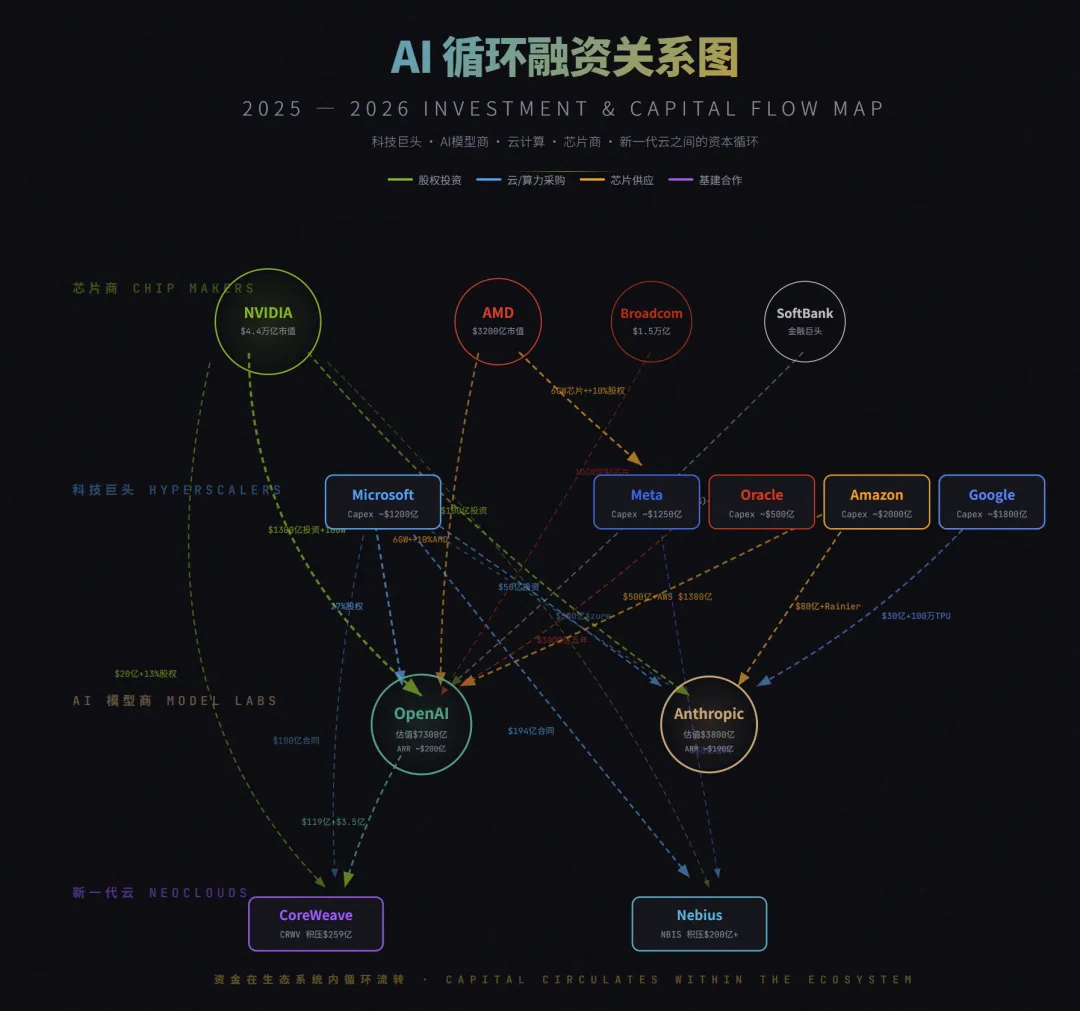

芯片商,科技巨头,AI模型厂商,新云公司之间的股权投资,算力采购,芯片订单关系错综复杂,形成了一个个循环结构,这个链条上,除了NVIDIA再赚取巨额的收益,其他公司目前都还在背负着重大的债务和资本开支。

26年是一个重要的拐点,如果这个AI循环融资链条上的公司没有能够产生或者看到拿回投资收益的希望,要么借债引入更多资本投入AI,要么英伟达的增长引擎即将熄火。

在电话财报会议上,黄仁勋举了两个例子,一个是强调”算力就等于营收”,只要由足够的算力,OPEN AI和anthropic的营收将会翻4倍,另外一个是Meta,凭借 GEM 模型的升级,实现 Facebook 广告点击量提升 3.5 倍、Instagram 转化量提升超 1%,直接带动营收大幅增长。

可是这两个例子并没有减缓华尔街对于AI投资死亡螺旋的担忧,作为目前市场份额最大的AI模型商,OPEN AI 和anthropic依旧处于亏损阶段,现金流转正都需要在2028/2029年,甚至更久之后实现盈利。如果目前全球顶尖的两个AI模型商,都还需要2-3年才能盈利,那未来几年买GPU,建设数据中心的钱从哪里来?

二、NVIDIA是2000年的思科吗?

以史为鉴,可以知兴替。

接下来我们通过2000年思科的电信周期来审视本次英伟达未来的走向

2.1 思科的故事:一个伟大公司的估值泡沫

2000年互联网泡沫驱动力本质上只有一个:电信资本开支周期。1990年代后期,电信运营商(WorldCom、Global Crossing、Sprint等)疯狂借债铺设光纤网络和购买网络设备。2000年美国电信行业资本支出达到约1,210亿美元的峰值(折合今天约2,130亿美元)。思科是这些支出的最大受益者——运营商要建网络,就必须买思科的路由器,类比今天的英伟达。

与此同时,Y2K千年虫恐慌促使企业提前大规模升级IT系统,进一步推高了1999年的设备订单。这波“提前采购”在2000年后留下了巨大的需求真空。

市场开始相信“传统估值已经过时”。纳斯达克的市盈率飙升至200倍。投资者不再关心盈利和现金流,转而追逐“眼球数量”和“网络流量增长率”。

2000年3月10日,纳斯达克触及5,048点的历史顶峰。此后18个月内发生了以下连锁反应:

| 时间 | 事件 | 思科股价 | 启示 |

|---|---|---|---|

从

崩溃的根本原因:

① 资本开支周期反转:电信运营商的借债扩张不可持续。当他们的现金流开始紧张、融资成本因加息上升时,设备订单在一个季度内断崖式下降。思科的客户不是在“减少购买”,而是在“完全停止购买”。

② 虚假需求信号:在供不应求时期,客户会向多个供应商同时下单以确保分配,制造出“双重订单”。当供应改善后,这些重复订单被取消,真实需求远低于账面订单。这就是思科为何在需求看似强劲时突然被迫写下22亿美元的库存减值。

③ 估值极高:峰值时思科的P/E达到150-200倍。这意味着即使公司完美执行,也需要数十年的高速增长才能让估值回归合理水平。当增速从55%降至18%再转为负增长时,估值倍数的坍缩比收入下滑更加致命。

2.2 镜像对比:思科与NVIDIA的相似之处

表面上看,NVIDIA和思科的故事惊人地相似。两者都是各自时代“卖铲人”的角色——提供推动技术革命的核心基础设施。以下是最令人警觉的相似之处:

角色定位完全一致

| 维度 | 思科(2000) | NVIDIA(2026) |

|---|---|---|

资本循环结构的镜像

这是最值得关注的相似之处。两个时代都存在高度循环的资本结构:

2000年的循环

风险资本 → 投资电信运营商 → 运营商发债 → 买思科设备 → 思科收入增长 → 思科股价上涨 → 市场信心增强 → 更多资本涌入电信行业

2025-2026年的循环

NVIDIA投资OpenAI $1,300亿 → OpenAI用资金买NVIDIA GPU → NVIDIA收入暴增 → 股价上涨 → 更大规模投资。

Amazon投

Microsoft投

循环融资的总规模已超过2万亿美元。

两个时代的共同点是:资本在生态系统内循环流转,每一笔投资既创造了收入增长的“数据”,也制造了真实需求被高估的可能性。当循环中的任何一环减速,链条效应会迅速传导。

比如NVIDIA既是投资者又是供应商,存在"自己给自己创造收入"的嫌疑。如果OpenAI的终端商业化(用户付费、企业采购)不及预期,那么NVIDIA这笔投资的回流,本质上就是用投资款回购了自己的产品——收入增长的"数据"是真的,但背后的需求质量是打折扣的。一旦NVIDIA缩减投资规模,OpenAI的采购预算就会受限,进而影响NVIDIA自身的收入预期,形成负向螺旋。

其他相似之处:

① “这次不一样”的叙事:2000年投资者说“传统估值已过时,这是新经济”。今天的话术是“AI将创造万亿价值,当前投入将获得巨额回报”。每次技术革命都伴随这种叙事,关键问题不是叙事是否正确,而是时间表和价格是否合理。

② 客户集中度风险:思科高度依赖电信运营商,NVIDIA超过50%的数据中心收入来自五大云厂商。两者都面临客户集中的结构性风险。

③ 高杠杆中间层:2000年的WorldCom、Global Crossing大量举债铺设光纤,最终破产。今天的CoreWeave背负188亿美元债务,Nebius通过可转债融资37.5亿——它们的角色和风险特征与当年的电信运营商惊人相似。

2.3 为什么当前AI不是泡沫:五个差异

尽管存在上述相似之处,但是我认为,当前AI投资周期与2000年互联网泡沫存在本质性差异。NVIDIA不是思科的简单重演,AI生态系统的基础远比当年的互联网泡沫更加坚实。

差异一:盈利能力是天壤之别

这是最根本的区别,也是所有分析的基石。

| 指标 | 思科(2000年3月峰值) | NVIDIA(2026年3月) | 差异 |

|---|---|---|---|

核心论点:思科在5,000亿美元市值时年赚28亿美元(P/E 150-200x);NVIDIA在4.4万亿市值时年赚1,200亿美元(P/E 37x)。思科的股价建立在对遥远未来的想象之上,NVIDIA的股价建立在已经兑现的利润之上。即使NVIDIA的增速从当前的73%放缓至30%,其远期P/E仍然合理。而思科在增速从55%降至18%时,估值就已经难以为继。

37倍市盈率可能不算便宜,但它与150-200倍之间有着质的区别。前者是“增速放缓时可能跌30-40%”的风险,后者是“增速放缓时必然跌80-90%”的灾难。

差异二:需求方的质量截然不同

2000年的买家是谁?是WorldCom、Global Crossing这样大量举债、依赖资本市场续命的电信运营商。它们中许多后来被发现存在会计欺诈(WorldCom虚增利润110亿美元),最终破产。它们的资本支出并非来自经营现金流,而是来自不可持续的债务融资。

2025-2026年的买家是谁?是Microsoft(年利润~

关键区别:电信运营商的Capex靠借债,一旦信用收缩就断崖。超大规模云厂商的Capex靠经营现金流支撑,韧性完全不同。即使某一年削减投资,也不会出现“全面停止采购”的极端情况。

差异三:AI已经在创造真实收入

互联网泡沫最大的问题是:2000年时互联网几乎没有商业模式。绝大多数网站靠烧钱获取用户,86%的纳斯达克IPO科技公司处于亏损状态。“眼球”无法转化为收入。

今天的AI不同:

Anthropic的年化收入在14个月内从 190亿,B2B软件历史上前所未有。 OpenAI的年化收入约$200亿,拥有5亿活跃用户。 Claude Code从2025年5月发布到2026年2月,9个月实现$25亿ARR——成为企业付费使用的生产力工具。 企业AI收入在2025年达到$370亿,同比增长超过3倍。

结论:与2000年“先建设、再等用户、然后想办法赚钱”的模式不同,AI已经在大规模创收。虽然许多AI公司尚未盈利,但收入增长的速度和质量远超互联网时代。技术的商业化周期在压缩——从互联网的10年缩短到AI的2-3年。

差异四:市场宽度和利润质量远优于2000年

2000年的市场特征:纳斯达克P/E达到200倍。科技股利润率低。86%的IPO科技公司亏损。许多市值数十亿的公司甚至没有任何收入。

今天的市场特征:Magnificent 7的平均利润率达26%,是2004年的两倍以上。NVIDIA、Microsoft、Apple、Alphabet等公司都拥有数百亿美元的净利润和充裕的现金流。科技股整体P/E约28倍——高于历史均值,但远低于2000年的50倍。

今天领涨的AI公司不是PPT故事,而是全球最赚钱的企业群体。这是2000年与今天最本质的区别。

差异五:NVIDIA拥有思科从未拥有的竞争护城河

思科的困境:网络设备市场最终走向同质化竞争。华为、Juniper Networks等后来者以更低的价格提供相近的性能。路由器和交换机逐渐成为“商品化”产品,思科的定价权不断被侵蚀。

NVIDIA的护城河:CUDA生态系统——超过400万开发者、数十万个优化过的AI模型和库,以及十几年积累的软件栈。虽然AMD和定制芯片(Google TPU、Amazon Trainium)正在崛起,但切换成本极高。正如Meta的AMD大单所示,即使在签署了$600-1,000亿AMD协议后,Meta仍然同时大量采购NVIDIA GPU。这说明NVIDIA的地位在可预见的未来仍然不可替代——虽然其份额可能从90%下降到70-75%。

而且AMD的交易模式,通过自身10%的股份来换取Meta这笔长期合作,也侧面说明了英伟达强大的护城河。

此外,NVIDIA在每一代产品中都保持了显著的性能领先——从H100到Blackwell再到即将推出的Vera Rubin,竞争对手始终在追赶而非超越。思科在其顶峰时期并没有这样的技术领先幅度。

2.4 AI不是泡沫,但是价格和时间节奏永远重要

按照目前英伟达给的26年的营收指引,其前瞻PE才为仅仅的22倍,当然这个是提前用未来一年的营收来对比现在的股价。

如果我们按照30-40倍PE给英伟达定价,其27年前瞻估值对应的股价在220-300之间。

当然,NVIDIA当前73%的收入增速不可能永远持续。如果增速从73%降至30%,37倍P/E意味着股价可能回调30-40%,如果你在高位买入,体验可能相当痛苦。

按照20-30倍的PE来算,27年前瞻估值对应股价在150-220之间,目前180不到的价格则是合理估值,其实我们侧面也能看出来,其实华尔街已经在price in 科技巨头在27年会开始缩减资本开支,以及给英伟达增速下调计价了。

未来英伟达走哪个剧本,我们可以观察以下信号,注意关键的三个窗口:

窗口一:2026年Q3-Q4(今年下半年)—— 自由现金流转折点

这是科技巨头自由现金流可能首次系统性转负的时间段。如果Microsoft、Alphabet等在Q3/Q4财报中显示自由现金流大幅收窄甚至转负,但同时维持或扩大Capex指引,说明它们愿意"借债继续投"——短期利空(市场会恐慌),但长期中性偏利好(说明管理层看到了足够的AI回报信号来证明继续投入的合理性)。反之,如果任何一家宣布削减2027年Capex指引,那就是真正的警报。

观察指标: Q3/Q4财报中的Capex指引变化、自由现金流绝对值、管理层对AI投资回报周期的表态。

窗口二:2026年H2 —— 竞争格局首次实质性变化

AMD MI450定制芯片将在2026年下半年开始向Meta和OpenAI交付首批1吉瓦产能。OpenAI与Broadcom联合设计的定制加速器也将在同一时期启动部署。这是NVIDIA首次面对来自定制芯片的大规模、已落地的竞争(之前的Google TPU和Amazon Trainium主要供内部使用)。

观察指标: AMD MI450的实际性能和良率数据、Meta和OpenAI的公开反馈、NVIDIA下一季度指引中是否出现份额压力的暗示。如果AMD如期交付且性能达标,NVIDIA的市场份额从90%降至75-80%将成为大概率事件——但这不等于灾难,因为总市场规模在同步扩大。关键是看NVIDIA能否通过Vera Rubin架构的性能领先来维持定价权。

窗口三:2027年Q1-Q2 —— AI商业化的"大考"

Anthropic的内部预测是2027年停止烧钱、2028年盈亏平衡。OpenAI预计2027年收入达到约$600-800亿。如果到2027年上半年,这些目标的达成进度明显落后(比如Anthropic仍在大量烧钱、收入增速从10x降到3x以下),市场将开始严肃质疑整个AI Capex周期的可持续性。届时NVIDIA的估值逻辑需要从"高增长"切换到"周期股"——PE可能从30x压缩到15-20x。

观察指标: Anthropic和OpenAI的季度ARR增速、毛利率变化、现金消耗速度。特别注意Anthropic的毛利率能否从目前的40%向60%+迈进——这是验证AI模型商能否实现规模效应的核心指标。

三个窗口的综合判断框架:

坦白讲,英伟达股价去到150的下方很难很难。

资本讨厌不确定性,但是当不确定性变得确定,股价也就不是现在的价格了。

本质是你需要问自己一个问题,这场AI变革,是刚开始,还是已经过度投资了?

三、个人对算力消耗的看法

推理的算力消耗将指数级增长

第一个看法:推理(Inference)使用量的增长,却几乎不可避免地要求算力呈近乎线性的刚性增长。

互联网变革时,2000年泡沫,运营商铺设了远超当时需求上百倍的光缆,泡沫破裂后,绝大部分光纤在地下是闲置的(被称为“暗光纤”)。当YouTube、Netflix等流量巨兽在2005年之后崛起时,运营商只需要把这些已经埋好的光纤“点亮”即可,无需重新挖沟铺线(免去了最昂贵的土建CapEx)。即使后续互联网应用井喷,流量指数级暴涨,但并不需要成比例地去买更多的光纤和路由器。

同时DWDM技术的降维打击,将信息传输的边际成本趋近于零。DWDM允许在同一根现有的物理光纤上,通过使用不同颜色的光(波长)同时传输几十甚至上百路数据。结果就是流量需求翻了100倍,运营商不需要去买100根新光纤,也不需要买100台新核心路由器。他们只需要在原有的设备两端加上新的光模块。。

相反的,AI基础设施的消耗模式极其残酷。GPU不仅在训练(Training)时需要集中爆发的算力,在推理(Inference,即用户交互)时同样面临着“按次计费”的物理硬约束。

算力的不可复用性: 光纤传输数据像是在高速公路上跑车,路修好了,跑100辆车还是1000辆车,路面的磨损微乎其微。而AI算力是消耗燃料,公路修好可以跑无数辆车,但每产生一次AI推理,都要燃烧一次显卡里的电和算力,底层模型需要将用户的Prompt转化为向量,并经过千亿级参数的矩阵乘法(Matrix Multiplication)来预测下一个Token(词)。如果同时有1000个用户向AI提问,系统就必须同时执行1000倍的矩阵运算。算力无法像光纤那样被“无损复用”,它是消耗品。 恐怖的OpEx(运营支出 - 电费): 光纤路由器一旦开启,耗电量相对固定且较低。但GPU在执行推理时,功耗会瞬间拉满(例如单张B200芯片峰值功耗可达1000W以上)。AI交互的不仅是算力,更是极其庞大的电力。

AI算力的消耗模式有着不可跨越的“刚性壁垒”,这导致了未来对于算力和电力的需求只会呈现爆发式的增长。

比如,近期爆火的openclaw,就展现了对算力的极大需求,以及当前的算力缺口。

过去无论ChatGPT多聪明,你消耗token的速度受人机交互的制约,你需要不停的agent互动去消费token,人类需要吃饭、睡觉、需要理解AI的响应,阅读需要时间,打字也需要时间,这锁死了云端推理算力的并发上限。但是openclaw能24小时全天候自动消耗算力,其速度是人类的指数倍。

近期各大AI模型商开始封禁openclaw,可以侧面印证其算力消耗的恐怖量级。

而且,未来还会源源不断的有新的场景,我的想象力有限,至少目前能看到:

AI模型在企业、组织、国家的私有化部署 端侧计算的落地,比如AI手机,AI电脑,用户端的设备加上计算芯片 等等等

但同时也必须诚实面对一个重要的反面力量:推理效率也正在以惊人的速度提升。

从GPT-3到GPT-4o,每token的推理成本已经下降了约100倍。DeepSeek的出现进一步证明,同等质量的推理可以用远少于预期的算力完成。NVIDIA自己的Blackwell架构相比上一代Hopper,推理性能提升了约30倍, 而Rubin架构的芯片相比Blackwell的又提升了7-10倍。

物理AI的落地,会进一步变革整个社会的分工和结构

我们目前仅仅处于“生成式AI(数字世界)”的萌芽期,目前的AI智能场景还只仅仅局限在屏幕内,帮我们完成大量电脑化/信息化的工作,真正能重塑人类社会生产力的“物理AI(实体世界)”革命尚未到来。

自动驾驶(无人出租车 Robotaxi): 以特斯拉FSD为代表的端到端(End-to-End)自动驾驶模型,正在摒弃传统的代码规则,转而用纯AI神经网络直接输出驾驶指令。要在极其复杂的现实路况中保证极低延迟和绝对安全,无论是云端用于训练百亿级视频片段的超级算力,还是车端进行毫秒级响应的推理算力,其需求量都将把目前的文本大模型秒杀。当无人出租车全面替代人类司机,出行成本将暴跌,这背后的算力支撑是一个无底洞。 具身智能与无人物流(Embodied AI): 当视觉模型、语言模型与机械臂结合,诞生如Optimus这样的人形机器人时,AI将全面接管仓储、物流、甚至制造业流水线。一个机器人在工厂里走动、搬运、避障、精细操作,它每秒钟需要实时处理的多模态数据(视觉、触觉、空间反馈),远超人类在电脑前敲击键盘的数据量。 指数级跃升的拐点: 数字AI替代的是“白领的时间”,而物理AI替代的是“人类的肉身与整个社会的劳动力成本”。当物流全部被机器人替代、交通全部由AI调度时,其产生的经济效益足以让企业心甘情愿地支付极其高昂的算力账单。届时,算力将正式与“人口数量”脱钩,进入由“机器与机器交互”驱动的二次指数级大爆发。

在可见的未来,只要人类不放弃用机器替代低效劳动的终极梦想,“算力必须跟着使用量同步增长”的刚性法则,加上“物理AI落地带来的海量多模态数据”, 未来对算力/电力/存储的需求,还会源源不断的增长。我们现在看到的万卡集群,在未来的物理AI时代,可能只是一个微不足道的计算节点。

四、我对AI产业链的看法

基于对云端推理和实体物理AI算力无底洞般的需求预期,尽管短期存在资本开支的波动风险,但我依然看好AI基础设施的长期价值。

作为普通人,与其担心被AI替代,不如加入他,投资他,顺势而为。

AI的建设不可能停下来,算力的需求增长也不会停下来,虽然算力转化为实际营收和实际生产力提升的问题还需要飞一会,一定程度上时间的错配导致英伟达存在短期的风险,但是拉长时间看,对数据中心和算力,甚至是电力以及能源的投资,在时间的长河里面,都将会是一个确定性极高的投资选择,AI逐渐加速各行各业的效率是必然的。

以下是我个人的一个计划,会贯穿三个投资理念:

确定性是第一优先级:涨这个事情比涨多少百分比更重要,只有确定性高的标的,才有信念大仓位。 接受用时间换增长:资本市场往往会提前交易未来一年的价格,而且作为普通人,比专业,比信息源,比判断都不如资本和金融精英,能赢的关键是拉长时间,用耐心买长期的增长。 敢为自己判断下注,承担风险:当情绪主导市场,勇敢克服情绪买逻辑,如果错了,那就是逻辑错了,需要纠正自我迭代,提升下一次判断的正确率。

因相关限制,该章节已删除,不阐述具体的标的,背后的逻辑是类似的。

感谢阅读~