宁德时代2025年报乱评

上

说来宁德时代可谓是自带话题,作为曾经持仓中认知度相对较低的公司,却总有这样那样的点可以聊,即便是不再持仓并且几乎没有时间写作的情况下,依然瞟见了几个可以快速聊一聊的话题,又能只花两三个小时迅速水上一篇了,嘿嘿。

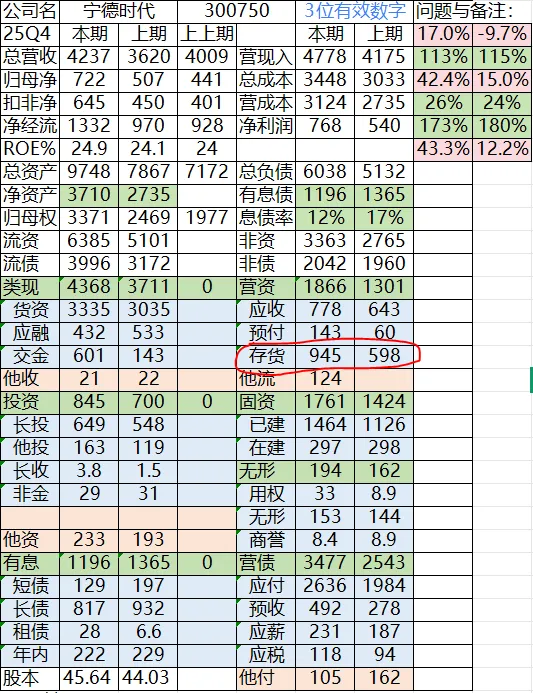

第一个话题是存货的暴涨。

所以,公司开动这么大马力的全力生产,搞出来一堆库存,这其中的用意到底是啥?我们在学财务造假的时候,看到的常用手段中有一条,为了增加当期净利润,公司可以采取扩大生产,增加库存数量的方式,降低当期销售产品的单位营业成本,摊销折旧的产品数量基数大了,单位折旧摊销会变小,虽然会增加很多库存,但是卖不出去的那些不会体现在当期利润表里,从而实现当期净利润变得好看。宁德时代会不会是这种情况呢?

我认为绝无此可能!因为完全没必要,诚然这么做可以提高一点毛利率,使得今年虽然电池销售价格下降+锂盐价格上涨导致材料成本上升,两个因素叠加后,依然保持毛利率不变。但是2025年公司根本不缺净利润啊,2024年公司靠着锂盐价格大幅下降实现了降收增利,拿到15%净利润增长的成绩,2025年下半年起,锂盐价格大幅回升,公司应该也知道不远的将来,成本红利将消失,此时,如果要选择维持净利润增长数据好看,应该在2025年收一收才是,不应该如此激进的将2025年净利润一口气+42%,2026年就算混的过去,那2027年咋整?

只能说,公司可能并没有把精力放在平滑利润表上,而是更追求“实利”。从合同负债数据栏里我们可以看到,客户预付的货款也从278亿增加到492亿,增加了77%,与库存电池的增加比例是一致的。

第二个话题是归母净资产的暴涨

2025年相较2024年的涨幅高达35.6%,2469->3371,绝对增加额达到了902亿,可净利润才只有722亿,期间还得分红,那分红分了多少呢?查了下数据:

2024年特别分红,54亿,25年1月派息。

2024年年度分红,200亿,25年4月派息。

2025年中期分红,44亿,25年8月派息。

共计298亿。

噢,对了,还有港股上市带来增量资金,这笔钱高达410亿港币(包括绿鞋在内)折合当时人民币大约380亿,算一算哦,净利润722+募资380-分红298=782,还差98亿,这笔钱从哪里凭空跑出来的?

认真研究了一下,还真发现了两个来处。

一个是其他综合收益,这个部分在读财报的时候常常被我们忽略。

所谓其他综合收益,就是因为某些资产的变化,导致了净资产的值发生了变动,但是这些资产变化并不会被记入净利润,虽然他们其实也是实实在在的资产的增加与减少,但是只要还没落袋为安,就不能被记入净利润。主要有三种,1、境外资产因汇率波动带来的资产人民币价值的变化,100亿美元的资产,昨天可能值730人民币,今天就只值690亿人民币了,只要没兑换成人民币,就都不算真的利润;2、金融资产的公允价值变化,公司炒股,昨天持有市值100亿,今天110亿,但你又没抛,不能算赚了真钱;3、套期保值,这个我不太懂,不做评述。

以上部分总共能有多少呢?根据上表,共计72.5亿,主要由上述提到的三部分组成,1.1其他权益工具投资公允价值变动,+52亿左右,“炒股”赚了,但不作数!2.3现金流量套期准备+29亿,套期保值赚的钱,也不作数;2.4外币财务报表折算差额-9.6亿,汇率变动导致损失了,同样不作数,三者结合,共计+72亿资产,以上都是归母的税后数据。

另一个是员工行权公司股票,这个部分让豆包帮忙计算了一下,总共大约4亿左右,分别来自于2021激励计划第四期行权190145股,行权价格326.45元/股、2022年激励计划第三期行权1028425股,行权价格278.9元/股,以及2021年激励计划第四期归属300382股,授予价格132.66元/股(归属指的是解除限制)。以上共计3.89亿元,姑且算4亿。

那么又搞定了72+4亿=76亿,剩下22亿实在不知道啦~有懂行的还望不吝告知!先水到这里,下篇继续~

欢哥 2026-03-11