点击上方关注我,一起学投资!

引

言

在全球能源危机与碳中和目标双重驱动下,储能已从可再生能源的“配套选项”升级为构建新型电力系统的“核心基础设施”。2026年,全球储能市场正经历从“政策驱动”向“市场驱动”的历史性转型,中国凭借全产业链优势占据全球主导地位。与此同时,AI算力需求的爆发式增长与数据中心建设浪潮,为储能开辟了全新的高价值应用场景,推动“储能+算力”深度融合成为能源与数字经济的战略交汇点。本报告将系统分析储能行业的宏观背景、市场规模、技术演进、商业模式及未来趋势,为行业参与者提供决策参考。

在全球能源危机与碳中和目标双重驱动下,储能已从可再生能源的“配套选项”升级为构建新型电力系统的“核心基础设施”。2026年,全球储能市场正经历从“政策驱动”向“市场驱动”的历史性转型,中国凭借全产业链优势占据全球主导地位。与此同时,AI算力需求的爆发式增长与数据中心建设浪潮,为储能开辟了全新的高价值应用场景,推动“储能+算力”深度融合成为能源与数字经济的战略交汇点。本报告将系统分析储能行业的宏观背景、市场规模、技术演进、商业模式及未来趋势,为行业参与者提供决策参考。

一、 行业宏观背景:从“配角”到“系统核心”的范式转换

全球电力系统正从“增量装机时代”步入“系统协同时代”。随着风电、光伏等间歇性可再生能源装机占比持续提升(中国已达38.7%),电力系统的核心矛盾已从“缺电源”转向“缺系统能力”。储能的价值定位因此发生根本性转变:它不再是简单的削峰填谷工具,而是承担电网调频、电压支撑、黑启动等关键功能,维持电网韧性的核心资产。

算力革命成为新引擎:AI算力需求的指数级增长(每3.5个月翻一倍),使得数据中心成为“电力巨无霸”。预计到2030年,全球数据中心耗电量将达980太瓦时。储能系统凭借其稳定供电、能效管理、绿电消纳的能力,正成为数据中心不可或缺的解决方案,以应对“宏观并网难”与“微观空间贵”的结构性矛盾。政策层面,中国《电力与算力协同发展蓝皮书(2025)》明确推动“源网荷储算”一体化,标志着储能正式成为支撑数字中国算力基础设施的关键环节。

二、 市场规模与增长驱动:全球共振下的高景气周期

全球市场高速增长:2026年全球新型储能新增装机预计将突破400GWh,同比增长38%-60%。挪威Rystad Energy预测2026年全球电池储能新增装机将达122吉瓦,累计容量达363吉瓦,增幅50%。彭博新能源财经报告指出,2025年全球4小时电池储能基准成本已降至78美元/兆瓦时,同比骤降27%,创历史新低,经济性大幅提升。

中国市场主导全球:中国是全球储能增长的核心引擎。2026年中国新型储能新增装机预计达232GWh,占全球比重超53%。截至2025年底,中国新型储能累计装机已达136GW,占全球总装机比例超40%,稳居世界第一。中国企业的市场份额占据绝对主导,储能电池出货量占比达93.8%。

核心增长驱动力:

政策机制优化:中国“114号文”确立独立储能容量电价机制,为行业提供稳定保底收益,项目内部收益率(IRR)提升至8%-12%。美国IRA政策升级,长时储能税收抵免比例提升至50%。

电力市场化改革深化:现货市场全面铺开,峰谷价差扩大(部分地区达0.8-1.2元/kWh),辅助服务市场完善,储能盈利模式多元化、清晰化。

新能源消纳刚性需求:风光装机占比突破临界点,电网调峰压力巨大,储能成为提升新能源利用率、保障电网安全的刚需。

算力基础设施爆发:AI数据中心成为储能需求新爆点。数据中心通过配套“光伏+储能”实现绿电直供、降低PUE,并参与需求响应,储能成为其快速并网、降低扩容成本的最优解。

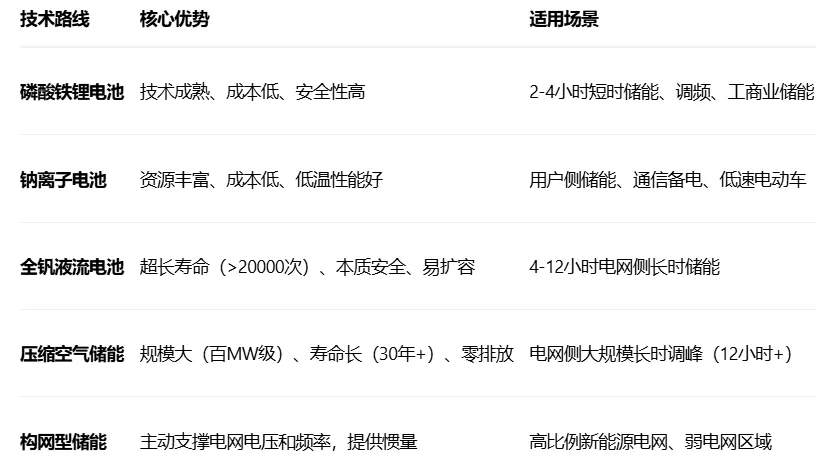

三、 技术路线演进:从“锂电独大”到“多元互补”

2026年,储能技术路线呈现“一超多强、场景适配”的多元化竞争格局。

长时储能(LDES)成为焦点:随着新能源渗透率提升,4小时以上长时储能需求迫切。政策明确鼓励,容量电价机制向长时储能倾斜(4小时以上项目享受100%容量补偿)。技术路线呈现分层格局:4-6小时以锂电为主,6-12小时液流电池占优,12小时以上则是压缩空气等机械储能的天下。

四、 应用场景与商业模式:从单一套利到价值多元

储能的应用正从传统的发电侧配套,向全场景渗透,商业模式随之重构。

1. 电网侧独立储能:成为市场主流。收益模式从单一的峰谷套利,转变为 “容量电价+现货价差+辅助服务” 的三元乃至多元收益结构。容量电价提供了稳定的现金流底仓,彻底改变了项目经济性模型。

2. 用户侧储能(工商业/户用):

工商业储能:核心逻辑从“固定峰谷价差套利”转向参与电力现货市场博弈。负电价的出现(如山东现货市场曾出现-35元/兆瓦时)创造了“负买正卖”的新套利机会,但对运营商的预测和交易能力提出极高要求。

户用储能:欧洲、澳洲市场去库完成,需求企稳。市场从“补贴普及”转向“能力提质”,对系统智能化、离网能力要求提高。

3. 算力基础设施储能:成为增速最快的细分领域。AI数据中心配储不仅作为备用电源(UPS),更通过参与电网互动、实现绿电消纳、降低用电成本,成为算力中心的“标准配置”。青海柴达木全球首个100%绿电稳定供给的万卡算力中心项目,是“新能源+储能+算力”融合的典范。

4. 台区储能:2026年新兴风口。针对配电网末端低电压、过载、光伏倒送等问题,台区储能成为比传统变压器扩容更经济、灵活的解决方案。政策将其从“可选技术”推向了“电网标准配置”,并通过“云储能”聚合模式参与市场,盈利模式清晰。

五、 竞争格局与产业链:中国主导全球,运营能力成核心

全球格局:形成中美欧“三足鼎立”的需求市场,但中国主导全球供应链。宁德时代、比亚迪、亿纬锂能等电池企业,以及阳光电源、华为等系统集成商,在全球市场份额领先。

产业链价值转移:行业竞争焦点正从制造端的价格战,转向全生命周期的运营与服务能力。项目收益上限越来越由运营策略(如现货交易、辅助服务投标)决定,专业的能源资产管理公司和虚拟电厂(VPP)运营商价值凸显。

出海战略升级:中国企业出海从单纯的产品出口,转向“技术+标准+服务+本地化生产”的综合能力输出,以应对欧美日益严格的贸易壁垒和本地化要求。

六、 主要挑战与风险

安全风险:随着储能电站规模扩大,火灾等安全事故风险凸显。各国安全标准(如NFPA 855 2026版)趋严,大规模燃烧测试(LSFT)或将成为行业准入隐形门槛。

盈利不确定性:电力现货市场价格波动剧烈,负电价常态化,对储能的运营策略和风险对冲能力构成挑战。部分地区容量补偿政策仍在探索,收益稳定性有待观察。

技术迭代风险:钠电、液流、压缩空气等技术快速进步,可能对现有锂电储能资产造成技术性贬值。

国际贸易壁垒:美国《通胀削减法案》(IRA)的“受关注外国实体”(FEOC)条款、欧盟的碳边境调节机制(CBAM)等,对中国储能企业出海构成挑战。

产能与供需:经历价格战后,低效产能出清,行业产能利用率回升至75%以上,但314Ah及以上大容量电芯等高端产品仍呈现结构性紧缺。

七、 未来趋势展望

长时化与场景化:4-6小时储能成为主流,更长时长的技术路线将根据场景需求差异化发展。“时长”成为项目获取容量补偿和收益的关键参数。

智能化与构网化:AI算法深度赋能储能运营,优化收益;构网型(Grid-Forming)技术成为高比例新能源电网的刚性需求,从“可选”变“强制”。

融合化与生态化:“新能源+储能+算力”一体化模式成为大型项目标配;“光储充”一体化在分布式场景普及;虚拟电厂(VPP)聚合海量分布式资源,形成“数字电池”。

全球化与本土化:海外市场成为中国企业第二增长曲线,但竞争从产品延伸到本地化服务、碳足迹管理和标准制定能力。

高质量发展:行业从“野蛮生长”进入“理性发展”阶段,竞争焦点从价格转向全生命周期价值、安全性、可靠性和服务能力。

结论与建议

2026年是储能行业从“规模化扩张”迈向“高质量发展”的关键分水岭。全球能源转型的刚性需求与AI算力革命的爆发,共同构筑了储能行业长期景气的坚实底座。中国凭借完整的产业链、领先的技术成本和快速迭代的市场化机制,已在全球竞争中占据绝对优势。

对投资者的建议:

关注技术领先的头部企业:在电芯、PCS、系统集成等环节具有核心技术、成本优势和全球化布局能力的公司。

布局长时储能赛道:受益于容量电价政策,长时储能(液流、压缩空气等)项目经济性明确,是未来电网的“压舱石”。

挖掘运营服务价值:随着市场化深入,储能资产运营能力将成为核心竞争力,关注具备电力交易、虚拟电厂聚合能力的服务商。

把握算力储能融合机遇:AI数据中心带来的储能需求具备“高价值、高增长”特性,是值得重点布局的新兴场景。

对政策制定者的建议:

持续完善电力市场机制:加快现货市场全国统一,完善容量市场、辅助服务市场,为储能创造清晰、稳定的盈利环境。

加强安全监管与标准建设:统一技术标准,强化全生命周期安全管理,引导行业健康有序发展。

鼓励技术创新与示范:支持长时储能、构网型储能等前沿技术研发和示范项目,保持产业技术领先优势。

储能,正站在能源革命与数字革命交汇的历史节点上。它不仅是连接间歇性绿色能源与稳定电力供应的桥梁,更是未来智慧能源系统的核心控制器。在政策、市场、技术的多重驱动下,储能行业已驶入高质量发展的快车道,其万亿市场空间才刚刚开启。

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。