区域概况:新疆维吾尔自治区(简称“新疆自治区”或“新疆”)位于我国西北边陲,地处亚欧大陆腹地,国内与西藏、青海、甘肃等省区相邻,周边与俄罗斯等8国接壤,全区总面积166万平方公里,系我国陆地面积最大的省级行政区,下辖4个地级市、5个自治州和5个地区。新疆是我国五个少数民族自治区之一,截至2016年末全区总人口2398.08万人,其中少数民族约占60%;历史上新疆是古丝绸之路的重要通道,如今是新亚欧大陆桥的必经之地、丝绸之路经济带核心区,其具有重要的政治地位和区域战略地位。

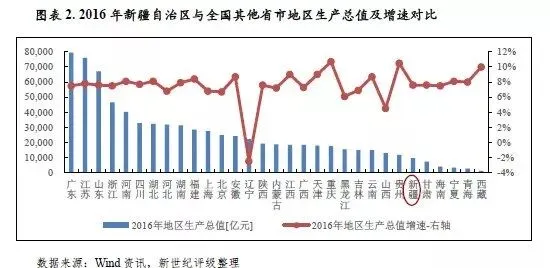

经济实力:依托自身资源禀赋,同时受益于国家持续大力度的政策支持,近年来新疆经济实力持续提升,经济增速总体高于全国平均水平;但由于处于经济增速换挡期、结构调整阵痛期及前期刺激政策消化期的“三期叠加”特殊阶段,2016年全区经济增速有所下滑,目前新疆与全国其他省市相比其经济体量仍相对较小。2016年,新疆实现地区生产总值0.96万亿元,在全国31个省市中仍排名第26位;按可比价格计算,同比增长7.6%,高于全国水平0.9个百分点,但增速较上年下滑1.2个百分点。受产业结构调整、国家化解落后产能、新疆暂缓核准火电项目以及市场预期等诸多因素影响,2016年新疆工业、基础设施等投资明显回落,房地产开发投资增速降幅进一步扩大,作为新疆经济增长主要拉动力的投资增长乏力。当年全区完成固定资产投资9983.86亿元,增速较2015年下降17.0个百分点至-6.9%。未来随着丝绸之路经济带核心区建设的推进,新疆区域经济发展前景持续向好。

从下辖各州市(地区)(简称“地州市”)情况看,新疆各地州市经济发展水平仍呈明显分化格局。2016年,首府乌鲁木齐市经济实力在新疆各地州市中继续保有绝对领先地位,当年该市实现地区生产总值2458.98亿元,占全区地区生产总值的25.57%。同年,经济体量达千亿规模的地级行政单位还有昌吉州,实现地区生产总值1118.20亿元,当年其因阿克苏地区统计口径变化而升至全区经济总量降序排列第二位;博州、吐鲁番市、和田地区、阿勒泰地区和克州5地继续以小于300亿元的经济体量位列全区末五位,其中克州以100.33亿元经济规模居于全区末位;其余地州市经济总量则处于400亿元至1000亿元之间。从经济增长情况看,2016年喀什地区、阿克苏地区、和田地区、博州和克州5地经济呈两位数的较快增长;而克拉玛依市则受累于石油行业景气度低迷,经济增速持续在低位徘徊,2016年为2.3%,继续位于全区增速末位;其余地州市经济增速则处于5%至10%之间。

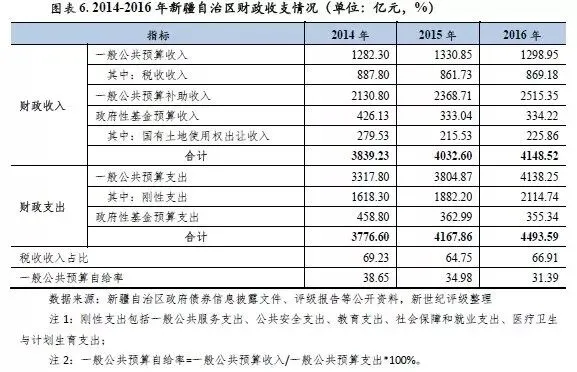

财政实力:新疆财政收入以一般公共预算及其补助收入为主,政府性基金预算收入对地方财力的贡献度相对有限。2016年,新疆一般公共预算收入首次转为负增长,当年全区财力的增强得益于上级补助收入的进一步增加。2016年,新疆完成一般公共预算收入1298.95亿元,在全国31个省市中仍排名第24位,增速较上年下降6.2个百分点至-2.4%,主要系其传统支柱产业石油、化工、煤炭等处于周期性产能过剩阶段而景气度低迷、“营改增”政策推行使得全区税收收入增长低速以及当年新疆扩增18项行政事业性免征范围使得非税收收入减收39.35亿元等多重因素叠加所致。同年,新疆实现一般公共预算补助收入2515.35亿元,同比增长6.2%,其占全区财政收入比重较2015年上升1.9个百分点至60.6%;同期,政府性基金预算收入占比则较2015年下降0.2个百分点至8.1%。总体看,新疆财力对上级补助的依赖程度高,且在当前其传统支柱产业处于周期性产能过剩阶段而景气度低迷的背景下,新疆财政收支平衡对上级转移支付的依赖度或将进一步上升。

从下辖各地州市财力情况看,2016年新疆各地州市一般公共预算收入规模仍分化明显,虽具体排位与经济总量序列有所差异,但收入水平总体与其经济发展程度相匹配。当年,全区经济体量排名前两位的乌鲁木齐市和昌吉州分别完成一般公共预算收入369.67亿元和121.40亿元,为全区仅有的2个一般公共预算收入规模超过100亿元的地级行政单位;经济体量最小的克州,则亦以11.59亿元的一般公共预算收入规模排名末位。从一般公共预算收入增速来看,2016年新疆各地一般公共预算收入均呈增长态势,各地增速差异有所缩小。其中,伊犁州州直、巴州、吐鲁番市、塔城地区和阿勒泰地区一般公共预算收入增速均由负转正,乌鲁木齐市、克州、哈密地区、和田地区、喀什地区、昌吉州6地则较上年呈不同幅度回落。此外,2016年新疆多地一般公共预算自给率较上年有不同程度下滑,新疆各地州市一般公共预算收支平衡对上级转移支付的依赖程度进一步上升。同年,新疆政府性基金预算收入普遍大幅下滑的局势有所扭转,除克拉玛依市、吐鲁番市、巴州、喀什地区、博州、克州6地仍持续下滑,其余地州市均呈增长态势。目前新疆各地州市地方财力对政府性基金预算收入的依赖度仍普遍较低,2016年各地州市政府性基金预算收入对一般公共预算收入的比率均不足35%。

债务状况:新疆政府债务规模相对较小,2016年末为2836.92亿元,处于全国31个省市政府债务降序排列第25位。目前地方政府债券已成为新疆政府债务最主要的构成部分,后续待置换债务规模有限。截至2017年9月末新疆地方政府债券存量余额为2713.97亿元,占2016年末全区政府债务余额的95.67%。主要得益于较大规模且持续性的上级补助,新疆政府债务风险总体可控。

从下辖各地州市情况看,2016年末新疆辖内克州、伊犁州州直、乌鲁木齐市和塔城地区政府债务偿付压力相对较大,上述4地当年末政府债务余额与全年一般公共预算收入的比率均大于200%;其余各地州市该比率均处于100%至200%之间,其中喀什地区该指标处于全区最好水平。新疆城投债存量规模与全国其他省市相比较小,截至2017年9月末新疆城投企业债券余额合计1163.96亿元,全区内经济发展水平显著领先的首府乌鲁木齐市城投债发行活跃度最高。包括存量债券在内,新疆各地州市发债城投企业带息债务情况存在较明显的分化,其中乌鲁木齐市、新疆区本级和伊犁州州直的发债城投企业债务负担相对较重。

(一)新疆自治区经济实力分析

2016年,新疆经济实力继续提升,经济增速持续高于全国平均水平;但由于处于经济增速换挡期、结构调整阵痛期及前期刺激政策消化期的“三期叠加”特殊阶段,全区经济增速有所下滑,目前新疆与全国其他省市相比其经济体量仍相对较小。作为我国少数民族自治区之一以及丝绸之路经济带核心区,新疆具有特殊且重要的政治地位和区位战略地位,能够持续享有国家大力度的政策和资金支持。未来随着“一带一路”战略的持续推行实施,新疆区域经济发展前景持续向好。

新疆自治区位于我国西北边陲,地处亚欧大陆腹地,国内与西藏、青海、甘肃等省区相邻,周边与蒙古、俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、巴基斯坦、印度、阿富汗8国接壤,历史上是古丝绸之路的重要通道,如今是新亚欧大陆桥的必经之地、丝绸之路经济带核心区,区域战略地位重要。全区总面积166万平方公里,约占我国陆地总面积的六分之一,系我国陆地面积最大的省级行政区。新疆是我国五个少数民族自治区之一,少数民族人口占比较高;截至2016年末全区总人口2398.08万人,其中少数民族约占60%;区域政治地位重要。

基于特殊的政治及区位战略地位,新疆持续获得国家的大力支持。2010年以来,两次召开中央新疆工作座谈会、六次召开全国对口支援新疆工作会议,为维护新疆社会稳定和实现长治久安的总目标,促进新疆跨越式发展、保障和改善民生提供了有力政策支持。其中,2010年中央制定了19个省市对口支援新疆发展的计划,“十二五”期间,19个省市累计实施援疆项目5150个、到位资金580.30亿元。2014年第二次中央新疆工作座谈会,提出要加强新疆铁路等基础设施建设,发展现代物流,立足区位优势,建设好丝绸之路经济带核心区;采取特殊的财政、投资、金融、人才等政策,加大扶贫攻坚和民生改善力度,促进南疆加快发展。此外,新疆位居东起于环渤海经济圈、长三角经济圈、珠三角经济圈的北、中、南三条丝绸之路经济带交通通道的交汇处,同时是欧洲两大经济圈的重要节点和枢纽,被定位为丝绸之路经济带核心区,未来将继续获得国家政策和资金的大力支持。

依托自身资源禀赋,同时受益于国家持续大力度的政策支持,近年来新疆经济实力持续提升,经济增速总体高于全国平均水平。但目前全区经济体量仍相对较小,且由于处于经济增速换挡期、结构调整阵痛期及前期刺激政策消化期的“三期叠加”特殊阶段,近年来新疆经济增速持续下滑。2016年,新疆实现地区生产总值0.96万亿元,在全国31个省市中仍排名第26位;按可比价格计算,同比增长7.6%,高于全国水平0.9个百分点,位于全国第18位,但增速较上年下滑1.2个百分点。同年,全区人均地区生产总值同比增长5.3%至4.02万元,为全国水平的0.75倍,较2015年(0.80倍)略有下降。

从三次产业结构看,新疆第三产业占比于2015年首次超越第二产业,2016年全区产业结构进一步优化。当年,全区实现第一产业增加值1648.97亿元,同比增长5.8%;第二产业增加值3585.22亿元,同比增长5.9%;第三产业增加值4383.04亿元,同比增长9.7%。同年,全区三次产业增加值构成由2015年的16.7:38.2:45.1调整为17.1:37.3:45.6,三产比重进一步提高0.5个百分点,其对经济增长的贡献率较2015年上升约3个百分点至58.9%。

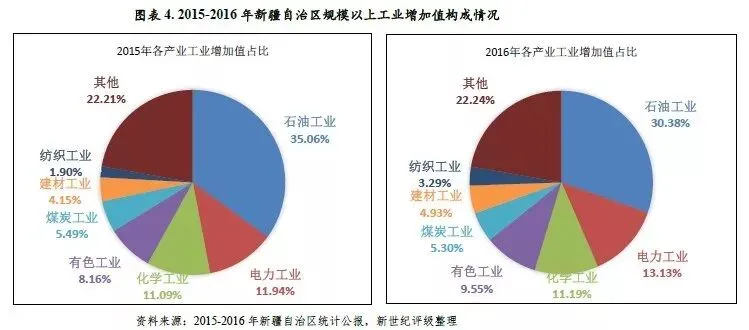

新疆矿产资源丰富,呈种类全、储量大等特征。截至2016年末,全区发现的矿产种类达142种,占全国已发现矿种的82.56%;查明有资源储量的98种矿种中,储量居全国首位、前五位和前十位的矿种数量分别达13种、55种和77种。据全国第二次油气资源评价,新疆石油预测资源量230亿吨,占全国陆上石油资源量的30%;天然气预测资源量16万亿立方米,占全国陆上天然气资源量的34%;煤炭预测储量2.19万亿吨,占全国预测储量的40%。依托资源禀赋优势,新疆支柱产业以资源类产业为主,2016年石油、化工、电力、有色、煤炭、建材等产业分别实现工业增加值741.44亿元、273.02亿元、320.46亿元、233.18亿元、129.37亿元和120.31亿元,合计占当年全区规上工业增加值的74.47%。目前,新疆已拥有新疆有色、新疆能源、中泰化学、新疆投资等具有较强竞争力的能源类行业企业。此外,根据《中国制造2025新疆行动方案》,纺织已被确定为新疆未来制造业发展的重点领域之一,计划到2020年将纺织业打造成为超千亿的制造业产业集群。《2017年新疆维吾尔自治区政府工作报告》明确提出要大力发展纺织服装,2017年力争完成纺织服装产业投资600亿元。依托棉花种植、加工优势以及政策支持,2016年全区纺织工业实现增加值80.40亿元,同比增速较上年显著提升41.4个百分点至47.1%。

第三产业方面,近年来新疆第三产业发展提速,自2015年以来已成为拉动全区经济增长的最主要力量,其中旅游业发展势头较为强劲。新疆旅游资源丰富,拥有喀纳斯、吐鲁番葡萄沟、可可托海、喀什泽普金胡杨景区、天山天池及大峡谷等诸多自然景观,以及交河故城、楼兰古城遗址、克孜尔千佛洞等人文景观。截至2016年末,新疆共有世界遗产2项,世界遗产地10处,国家5A级景区12个。自2015年新疆旅游业步入千亿规模以来,2016年继续保持快速增长态势,全年全区接待旅游总人数8102万人次,同比增长24.3%;实现旅游总消费1401亿元,同比增长24.6%。

从经济增长动力来看,投资和消费仍是新疆经济增长的主要动力,2016年资本形成总额和最终消费支出合计数占地区生产总值的比例为153.64%,较上年下降1.06个百分点,主要系当年全区固定资产投资(不含农户)首次转为负增长所致。2016年,受产业结构调整、国家化解落后产能、新疆暂缓核准火电项目以及市场预期等诸多因素影响,全区投资增长乏力,工业、基础设施、民间等投资明显回落,房地产开发投资增速降幅进一步扩大。全年全区完成固定资产投资9983.86亿元,增速较上年下降17.0个百分点至-6.9%。其中三次产业投资分别完成498.01亿元、3879.67亿元和5606.18亿元,分别同比增长35.9%、-25.1%和8.1%,第二产业投资增速转负主要系工业投资增速较2015年下降 32.4个百分点至-26.1%所致。2016年,新疆完成基础设施投资3814.72亿元,增速较上年大幅下降38.6个百分点至-13.2%。同年,全区房地产开发投资923.40亿元,同比下降7.6%,降幅较上年扩大6.0个百分点。2017年前三季度,受基建和民生类投资力度加大影响,全区固定资产投资增速显著回升至31.0%,完成固定资产投资10376.54亿元。消费方面,2016年新疆社会消费品零售总额实现2825.90亿元,按可比价格计算,同比增长7.9%,较上年略回升0.5个百分点。对外经济方面,受累于全球经济增长乏力,2016年新疆对外贸易规模较上年进一步缩减至179.63亿美元,但由于前期基数较小以及“一带一路”战略推进,降幅较上年收窄20.2个百分点至8.7%。

(二)新疆自治区财政实力分析

新疆财政收入以一般公共预算及其补助收入为主,政府性基金预算收入对地方财力的贡献度相对有限。2016年,新疆一般公共预算收入首次转为负增长,当年全区财力增强得益于上级补助收入的进一步增加。在当前新疆传统支柱产业处于周期性产能过剩阶段而景气度低迷的背景下,全区财政收支平衡对上级转移支付的依赖度进一步上升。

新疆财政收入以一般公共预算及其补助收入为主,政府性基金预算收入对地方财力的贡献度相对有限。近三年,一般公共预算补助收入对全区财力的贡献度不断上升,一般公共预算收入和政府性基金预算收入占全区财政收入的比重则逐年下滑。2016年,得益于一般公共预算补助收入的增长,新疆财政收入合计[1]较上年增加115.92亿元至4148.52亿元。其中,一般公共预算补助收入占全区财政收入比重较2015年上升1.9个百分点至60.6%,一般公共预算收入和政府性基金预算收入占比则分别较2015年下降1.7个和0.2个百分点至31.3%和8.1%。新疆财力对上级补助的依赖程度高。

新疆一般公共预算收入规模在全国处于较低水平,且近三年增速持续下滑,并于2016年首次转为负增长。2016年,新疆完成一般公共预算收入1298.95亿元,在全国31个省市中仍排名第24位,增速较上年下降6.2个百分点至-2.4%,主要系其传统支柱产业石油、化工、煤炭等处于周期性产能过剩阶段而景气度低迷、“营改增”政策推行使得全区税收收入增长低速以及当年新疆扩增18项行政事业性免征范围使得非税收收入减收39.35亿元等多重因素叠加所致。从一般公共预算收入构成看,新疆一般公共预算收入以税收收入为主,但近年税收占比有所波动,2016年为66.91%,较上年上升2.17个百分点。此外,目前新疆单位地区生产总值形成财政收入的能力相对较好,2016年全区一般公共预算收入占地区生产总值的比重为13.51%,高于全国平均水平(11.64%)1.87个百分点,居全国第6位。虽然近年新疆税收拉动一般公共预算收入增长的动力趋弱,但得益于其特殊的政治和区位战略地位,新疆能够持续获得中央较大规模的财政补助支持,2016年全区获得一般公共预算上级补助收入2515.35亿元,同比增长6.19%;其中一般性转移支付收入1408.60亿元。上级补助收入为新疆财力提供了有了支撑。从支出结构看,新疆一般公共预算支出主要涉及一般公共服务、公共安全、教育、社会保障和就业、医疗卫生与计划生育、城乡社区、农林水事务、交通运输等领域。2016年,全区完成一般公共预算支出4138.25亿元,其中刚性支出占比较上年进一步上升1.6个百分点至51.1%。全区一般公共预算收入仍无法对刚性支出其形成有效覆盖,且保障倍数较2015年进一步下降至0.61倍。

政府性基金预算方面,新疆政府性基金预算收入规模较小,2016年为334.22亿元,其中国有土地使用权出让收入225.86亿元。2016年新疆房地产市场景气度持续下滑,当年全区土地交易市场呈量价齐跌态势,但由于统计口径差异,2016年新疆国有土地使用权出让收入较2015年微增4.8%。同年,新疆94.1%的政府性基金预算支出被政府性基金预算收入所覆盖。

新疆下辖乌鲁木齐、克拉玛依、吐鲁番、哈密4个地级市,昌吉回族自治州(以下简称“昌吉州”)、伊犁哈萨克自治州(以下简称“伊犁州”)、博尔塔拉蒙古自治州(以下简称“博州”)、巴音郭楞蒙古自治州(以下简称“巴州”)、克孜勒苏柯尔克孜自治州(以下简称“克州”)5个自治州,阿克苏地区、喀什地区、和田地区、塔城地区和阿勒泰地区5个地区,共14个地级行政单位[2]。

根据《新疆城镇体系规划(2014—2030)》,新疆规划把乌鲁木齐都市圈打造成为全国重要的城镇群,把乌鲁木齐市建设成为国家对外开放重要的国际城市;把乌昌都市区、喀什、伊宁-霍尔果斯、库尔勒、克拉玛依、奎屯-独山子-乌苏、哈密、阿克苏等培育成为新疆重要增长极。城镇空间布局方面,新疆规划构筑“一圈、多群、三轴、一带”的城镇空间发展总体结构和“一主三副、多心多点”的中心城市布局。“一圈”即把乌鲁木齐都市圈建设成为我国面向中亚、西亚、南亚地区的国际性商贸中心、文化交流中心和区域联络中心,我国西北地区重要的能源综合利用基地、新型工业基地、旅游集散中心,新疆区域经济和科技创新中心;“多群”即构筑喀什-阿图什、伊犁河谷、库尔勒、奎独乌、阿克苏、库车、麦盖提-莎车-泽普-叶城、和田-墨玉-洛浦、阿勒泰-北屯、博乐-阿拉山口-精河、塔额盆地等绿洲城镇组群,建设成为新型城镇化、新型工业化和农牧业现代化的重要载体;“三轴”即以国家级、区域性交通走廊为纽带,以重要交通枢纽节点为支撑,引导人口和产业向走廊地区的主要城镇聚集,规划形成兰新线城镇发展轴、南疆铁路城镇发展轴、喀什—和田新兴城镇发展轴;以点带群,由点及线,加强绿洲之间的经济社会联系;“一带”即大力扶持边境城镇(团场、口岸)发展,打造战略屏障和对外开放前沿。以重点口岸为引领,推进边境口岸及其腹地城镇发展,打造对外开放门户。加快边境地区中心城市产业发展,提高辐射带动能力;完善边境县市、团场公共服务设施,加强基础设施安全保障能力,发展特色农牧业和特色旅游业。“一主三副、多心多点”即以乌鲁木齐为主中心,以喀什、伊宁-霍尔果斯和库尔勒为副中心,同时发展建设克拉玛依、阿克苏、哈密、石河子、奎独乌、和田、昌吉、博乐、塔城、吐鲁番、阿图什、阿勒泰、北屯、库车、莎车、奇台、阿拉尔和五家渠等其他18个绿洲中心城市。

(一)下辖各州市(地区)经济实力分析

新疆各地州市经济发展水平仍呈明显分化格局。2016年,首府乌鲁木齐市经济实力在新疆各地州市中继续保有绝对领先地位,昌吉州则因阿克苏地区统计口径变化而升至全区经济总量降序排列第二位。同年,博州、吐鲁番市、和田地区、阿勒泰地区和克州5地继续以小于300亿元的经济体量位列全区末五位。其中博州、和田地区和克州3地经济仍保持两位数的较快增长,而克拉玛依市则受累于石油行业景气度低迷,经济增速持续在低位徘徊,2016年为2.3%,继续位于全区增速末位。

从区域经济发展水平看,新疆各地州市经济发展水平呈明显分化格局,区域经济发展不均衡现象较为突出。作为新疆的政治、经济、文化、科教和交通中心,首府乌鲁木齐市经济规模继续稳居全区首位,且领先优势明显。以其为中心的北疆地区经济发展水平整体相对较强;而南疆地区大多是集边境地区、民族地区、高原荒漠地区、贫困地区于一体的集中连片特殊困难地区,距离全区经济核心区较远,经济发展水平相对较弱。

从具体经济规模看[3],2016年新疆各地州市经济总量排序除阿克苏地区由于统计口径变化[4]被昌吉州和巴州超越降至第4位,以及和田地区超越吐鲁番市升至第11位以外,其余较2015年无变化。2016年乌鲁木齐市实现地区生产总值2458.98亿元,占全区地区生产总值的25.57%,仍在新疆各地州市中保有绝对领先地位。此外,2016年新疆经济体量达千亿规模的地级行政单位还有昌吉州,当年其实现地区生产总值1118.20亿元,排位仅次于乌鲁木齐市,居于新疆各地州市第2位。同年,全区经济体量处于500亿元至1000亿元之间的地州市按降序排列分别为巴州、阿克苏地区、伊犁州州直、喀什地区、克拉玛依市和塔城地区。2016年,经济总量排名末五位的地级行政单位为博州、和田地区、吐鲁番市、阿勒泰地区和克州,上述5地2016年地区生产总值均小于300亿元,合计占新疆地区生产总值的10.98%,其中克州以100.33亿元经济规模居于全区末位。

从经济增速来看,新疆各地州市经济保持增长态势。2016年全区各地州市经济增速达两位数的共5个,分别为喀什地区、阿克苏地区、和田地区、博州和克州,其中喀什地区以11.5%的增速水平位居全区首位。而克拉玛依市则受累于石油行业景气度低迷,经济增速持续在低位徘徊,2016年为2.3%,继续位于全区末位。其余8个地州市经济增速则处于5.5%-9.7%之间,按降序排列分别为阿勒泰地区、塔城地区、哈密市、伊犁州州直、昌吉州、乌鲁木齐市、巴州和吐鲁番市。从经济增速变动情况看,受新疆传统支柱产业景气度低迷等因素影响,2016年全区大部分地区经济增速较2015年呈不同程度的放缓。当年,仅阿勒泰地区、阿克苏地区、巴州、克拉玛依市和伊犁州州直5个地州市经济增速较2015年正增长,同比提升幅度分别为2.7个、2.2个、2.0个、1.8个和0.8个百分点;同年,其余地州市经济增速则出现不同程度下滑,其中昌吉州和哈密市降幅最大,分别为3.8个和3.5个百分点。

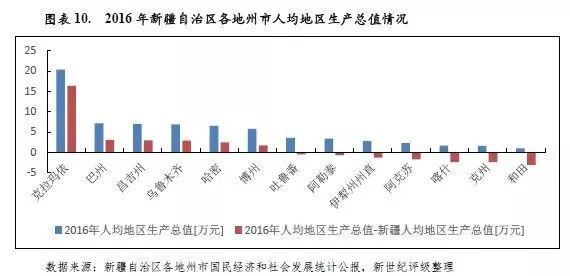

从人均指标来看[5],克拉玛依市人均地区生产总值继续显著领先,2016年为20.39万元,远高于新疆和全国平均水平16.35万元和15.00万元。同时,巴州、昌吉州、乌鲁木齐市、哈密市、博州5地该指标亦均高于全国平均水平,2016年居于5.7-7.2万元之间。其余各地州市2016年人均地区生产总值则均低于同期全区平均水平,其中和田地区、克州和喀什地区2016年人均地区生产总值与全区水平的差距较为显著,分别低于全区水平3.05万元、2.37万元和2.36万元。

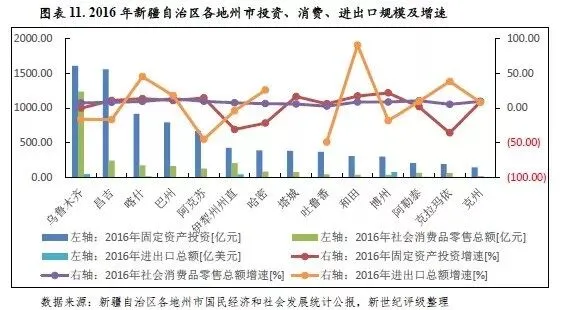

从经济增长动力看,2016年投资在新疆各地州市经济增长方面仍占主导地位,但各地州市投资增速差异明显,部分地区投资出现负增长;各地州市消费则总体呈现平稳增长态势;进出口对经济增长的拉动力则总体继续表现乏力。从区域结构看,乌鲁木齐市投资、消费规模在全区仍保持绝对领先地位,2016年其消费增速高于投资增速,消费对该市经济增长的拉动作用有所增强。。

固定资产投资方面,2016年乌鲁木齐市和昌吉州分别以1607.78亿元和1557.90亿元的投资规模居于新疆各地州市前二位,喀什地区、巴州和阿克苏地区则依序次之,投资规模均在600亿元以上。上述位居新疆2016年固定资产投资前五位的地州市中,除乌鲁木齐市投资规模与上年持平外,其余4地州市均实现两位数的较快增长。同年,阿勒泰地区、克拉玛依市和克州固定资产投资居全区各地州市末三位,投资规模均小于300亿元;且产业结构单一的克拉玛依市在经济下行压力较大的背景下,其投资增速以-35.8%的水平列全区末位。此外,伊犁州州直和哈密地区2016年固定资产投资增速亦呈大幅下降态势,增速分别为-30.7%和-21.6%。

消费方面,2016年新疆各地州市社会消费品零售总额均实现持续增长,但整体增幅较上年略有放缓,当年全区各地州市社会消费品零售总额增速区间由2015年的5.4%至14.4%降至2.9%至13.7%。其中,乌鲁木齐市以1236.69亿元的社会消费品零售总额继续显著领先于全区其他各地,其在当年全区社会消费品零售总额的占比达43.76%。新疆其他地州市的社会消费品零售总额则普遍较低,其中昌吉州以243.90亿元的规模位居第二位,克州以20.08亿元的规模处于全区末位。从消费增速看,2016年社会消费品零售总额分别为165.03亿元和45.90亿元的的巴州和吐鲁番市增速分别位列全区首位和末位。

进出口方面[6],新疆各地州市进出口总额和增速均分化明显。2016年全区进出口总额在10亿美元规模以上的有博州、乌鲁木齐市、伊犁州州直和喀什地区,当年上述4地分别实现进出口总额78.31亿美元、49.03亿美元、45.15亿美元和16.78亿美元,其中规模排名前三位的州市增速均出现负增长,分别为-18.1%、-16.1%和-3.8%。同年,进出口总额不足1亿美元的和田地区(0.19亿美元)和吐鲁番市(0.21亿美元)增速分别为90.8%和-48.9%,分别居全区各地州市进出口总额增速的首位和末位。此外,除昌吉州(-16.5%)和阿克苏地区(-44.8%)进出口总额呈负增长外,2016年新疆其他地州市均呈正增长态势。

(二)下辖各州市(地区)财政实力分析

与经济发展水平相适应,新疆各地州市一般公共预算收入规模仍分化明显,虽具体排位与经济总量序列有所差异,但收入水平总体与其经济发展程度相匹配。2016年,全区经济体量排名前两位的乌鲁木齐市和昌吉州分别完成一般公共预算收入369.67亿元和121.40亿元,为全区仅有的2个一般公共预算收入规模超过100亿元的地级行政单位;经济体量最小的克州,则亦以11.59亿元的一般公共预算收入规模排名末位。

从一般公共预算收入增速来看,2016年新疆各地一般公共预算收入均呈增长态势,各地增速差异有所缩小。其中,伊犁州州直、巴州、吐鲁番市、塔城地区和阿勒泰地区一般公共预算收入增速均由负转正,乌鲁木齐市、克州、哈密地区、和田地区、喀什地区、昌吉州6地则较上年呈不同幅度回落。此外,2016年新疆多地一般公共预算自给率较上年有不同程度下滑,新疆各地州市一般公共预算收支平衡对上级转移支付的依赖程度进一步上升。

与经济发展水平相适应,新疆各地州市一般公共预算收入规模分化明显,虽具体排位与经济总量序列有所差异,但收入水平总体与其经济发展程度相匹配。具体来看,2016年经济体量排名新疆各地州市前两位的乌鲁木齐市和昌吉州分别完成一般公共预算收入369.67亿元和121.40亿元,为全区仅有的一般公共预算收入规模超过100亿元的地级行政单位;经济体量最小的克州,亦以11.59亿元的一般公共预算收入规模排名末位。同年,阿克苏地区、克拉玛依市、巴州、伊犁州州直、喀什地区按一般公共预算收入规模降序排位分列全区第三至第七位,与当年经济体量排名第三至第七位的地州市一致,上述5地一般公共预算收入规模在60-85亿元区间;哈密市、塔城地区、吐鲁番市、阿勒泰地区、和田地区和博州一般公共预算收入相对有限,2016年在20-60亿元区间,分列全区第八至第十二位。从一般公共预算收入构成看,2016年新疆各地州市税收占比较上年总体有所下滑,当年税收占比在70%以上的地州市数量较上年下降2个至6个,为伊犁州州直、克拉玛依市、阿克苏地区、乌鲁木齐市、巴州和博州,上述6地2016年税收占比分别为85.13%、84.92%、77.30%、76.46%、70.51%和70.19%;其余各地税收占比分布于50%至70%之间,其中喀什地区受“营改增”推行及国有资源有偿使用收入和捐赠收入等非税收入较快增长等因素影响,该指标较上年下滑10.05个百分点至54.74%,居于全区末位。

从一般公共预算增速[7]来看,2016年新疆各地一般公共预算收入均呈增长态势,各地增速差异有所缩小。其中,一般公共预算收入于2015年出现负增长的伊犁州州直、巴州、吐鲁番市、塔城地区和阿勒泰地区均于2016年转为正增长,增速分别较2015年上升20.11个、13.28个、13.26个、11.56个和10.94个百分点至8.80%、7.24%、8.36%、8.46%和3.09%。乌鲁木齐市、克州、哈密地区、和田地区、喀什地区、昌吉州6地2016年一般公共预算收入增速则较上年呈不同幅度回落,其中一般公共预算收入规模占绝对领先地位的乌鲁木齐市,受“营改增”全面实施等政策性减税效应影响,2016年一般公共预算收入增速降幅最大(7.96个百分点),以0.27%的增速水平位列全区末位。主要得益于大力发展南疆、促进南北疆协调发展的政策性因素,2016年南疆区域各地一般公共预算收入总体继续表现出较快的增长势头,其中和田地区、喀什地区和阿克苏地区均实现两位增长。

从一般公共预算收入对一般公共预算支出的覆盖程度看,新疆各地州市一般公共预算财政收支普遍呈不平衡现象,财政自给能力总体较弱,且2016年全区多地一般公共预算自给率较上年有不同程度下滑,一般公共预算支出对上级转移支付的依赖程度进一步上升。2016年乌鲁木齐市一般共预算自给率较上年上升5.99个百分点至88.53%,升至全区最高水平;克拉玛依市次之,2016年该指标为79.45%;其余各地州市一般公共预算自给率均低于51%,主要依靠上级转移支付平衡资金缺口,其中克州与和田地区以不足10%的一般公共预算自给率水平居于全区末两位。

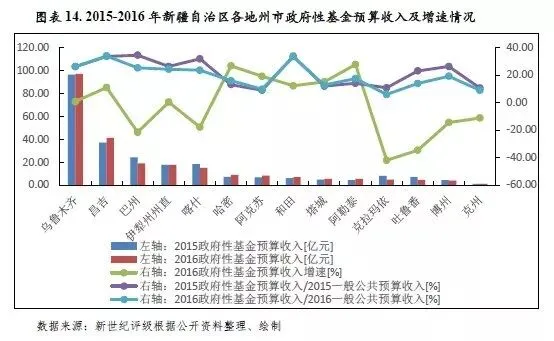

2016年,新疆各地州市政府性基金预算收入普遍大幅下滑的局势有所扭转,除克拉玛依市、吐鲁番市、巴州、喀什地区、博州、克州6地仍持续下滑,其余地州市均呈增长态势。同年,与一般公共预算收入规模相比,新疆各地州市地方财力对政府性基金预算收入的依赖度仍普遍较低。

新疆各地州市政府性基金预算收入以国有土地使用权出让收入为主,2015年受宏观经济下行、房地产市场低迷等因素影响,全区各地政府性基金预算收入普遍呈大幅下滑态势,2016年除克拉玛依市、吐鲁番市、巴州、喀什地区、博州、克州6地仍持续下滑,其余地州市均呈增长态势。其中阿勒泰地区和克拉玛依市为2016年全区增幅和降幅最大的地级市,增速分别为27.74%和-41.90%。从绝对规模看,乌鲁木齐市政府性基金预算收入规模仍最大,2016年为97.23亿元;排名次之的昌吉州、巴州、伊犁州州直、喀什地区2016年分别实现政府性基金预算收入41.27亿元、18.99亿元、17.81亿元和15.05亿元;其他地州市政府性基金预算收入规模均小于10亿元,其中克州仅实现1.04亿元的政府性基金预算收入,为全区最小。从相对规模看,以2016年政府性预算基金收入与一般公共预算收入的比率为参考指标,新疆各地州市地方财力对政府性基金预算收入的依赖程度普遍较低,2016年政府性基金预算收入对一般公共预算收入的比率均不足35%。其中,昌吉州和和田地区政府性基金预算收入对财力的贡献度分别为34.00%和33.43%,为全区最高水平;乌鲁木齐市、巴州、伊犁州州直和喀什地区政府性基金预算收入对财力的贡献度依序次之,该比率在23.00%至27.00%之间;其余各地州市政府性基金预算收入对一般公共预算收入的比率均在20%以下,其中克拉玛依市该比率为全区最低,仅为5.94%。

从政府性基金预算自给率情况看,新疆各地州市政府性基金预算收入对其支出的覆盖程度呈较大差异。其中,克拉玛依市2016年政府性基金预算自给率超过100%,为125.25%,系全区最好水平;吐鲁番市、哈密市、昌吉州、乌鲁木齐市、塔城地区和伊犁州州直依序次之,该比率在89%至100%之间;阿克苏地区政府性基金预算收入对其支出额覆盖程度则相对较低,2016年其政府性基金预算自给率为68.03%,排列全区末位。

(一)新疆自治区债务状况分析

新疆政府债务规模相对较小,在全国各省市中排名相对靠后;目前地方政府债券已成为新疆政府债务最主要的构成部分,后续待置换债务规模有限。主要得益于较大规模且持续性的上级补助,新疆政府债务风险总体可控。

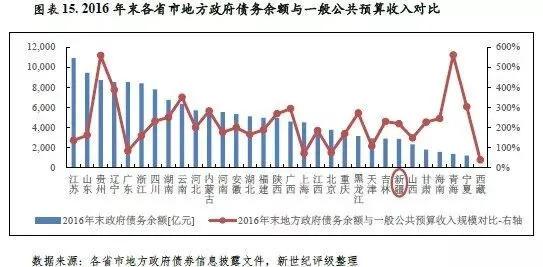

新疆政府债务绝对规模较全国其他省市相对较小,2016年末全区政府债务余额2836.92亿元,同比增长7.73%;同期末,全区政府或有负债余额1104.50亿元,同比下降11.10%。2016年末,新疆政府债务规模处于全国31个省市政府债务降序排列第25位;全区政府债务余额低于同期末全区政府债务限额313.78亿元。以地方政府债务余额与一般公共预算收入规模相对比,2016年末新疆地方政府债务余额是其当年一般公共预算收入的2.18倍,位列全国各省市该指标降序排列第15位,处于全国中游水平。与此同时,考虑到新疆能够持续获得较大规模的上级补助收入,整体看新疆政府债务风险可控。

新疆存量地方政府债券系新疆政府债务最主要的构成部分,截至2017年9月末新疆地方政府债券存量余额为2713.97亿元,占2016年末全区政府债务余额的95.67%。从地方政府债券发行利率看,2017年前三季度新疆5年期公开发行地方政府债券平均发行利率为4.01%,高于同期全国各省市5年期公开发行地方政府债券平均发行利率15个BP,居各省市第八位。

(二)下辖各州市(地区)债务状况分析

从政府债务偿付压力看,2016年末新疆辖内克州、伊犁州州直、乌鲁木齐市和塔城地区政府债务偿付压力相对较大,上述4地当年末政府债务余额与全年一般公共预算收入的比率均大于200%;其余各地州市该比率均处于100%至200%之间,其中喀什地区该指标处于全区最好水平。

从政府债务规模[8]看,2016年末乌鲁木齐市以862.80亿元的地方政府债务规模位居新疆下辖各地州市首位,且债务规模显著高于全区其他地州市;按政府债务规模降序排列,居于全区第二位至第六位的区域依次为昌吉州、伊犁州州直、克拉玛依市、巴州和阿克苏地区,上述5地债务规模分别为174.03亿元、173.77亿元、146.47亿元、119.67和118.88亿元;其余地州市(吐鲁番市和博州除外)债务规模处于30亿元至100亿元之间。

与一般公共预算收入规模相比,2016年末新疆各地州市政府债务余额与当年一般公共预算收入的比率均大于100%,其中克州、伊犁州州直、乌鲁木齐市、塔城地区债务偿付压力相对较大,上述4地当年末政府债务余额与2016年一般公共预算收入相比处于200%至300%之间,分别为269.63%、237.46%、233.40%和211.82%;其余各地2016年末政府债务余额与当年一般公共预算收入相比,比率均小于200%,其中喀什地区该比率为110.43%,系全区最好水平。

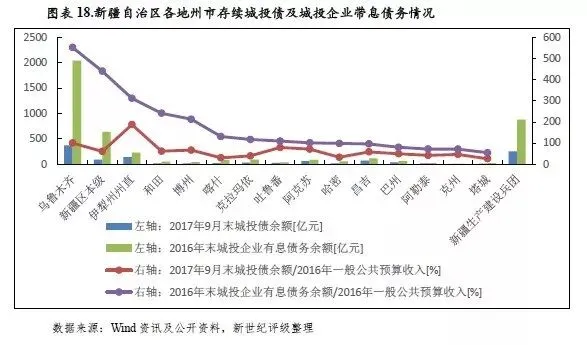

新疆城投债存量规模与全国其他省市相比较小,全区内经济发展水平显著领先的首府乌鲁木齐市城投债发行活跃度最高。包括存量债券在内,新疆各地州市发债城投企业带息债务情况存在较明显的分化,其中乌鲁木齐市、新疆区本级和伊犁州州直的发债城投企业债务负担相对较重。

从新疆存续期城投债情况[9]看,根据Wind资讯统计口径,截至2017年9月末全区城投企业存量债券余额合计1163.96亿元,规模较全国其他省市相对较小,在全国30个省市[10]规模升序排列中位列第十位。其中,乌鲁木齐市、新疆生产建设兵团(以下简称“兵团”)及伊犁州州直城投企业债券存量最高,分别为370.10亿元、250.21亿元和137.00亿元,合计占全区城投企业存量债券余额的65.06%;新疆区本级、昌吉州及阿克苏地区存量城投债规模依序次之,分别为87.80亿元、70.50亿元和60.30亿元,合计占全区城投企业存量债券余额的18.78%;其余地州市存量城投债规模相对较小,均处于40亿元以下,其中克州以5.40亿元的城投债存量余额位列全区末位。

以存续期城投债余额与一般公共预算收入规模相对比[11],新疆下辖大部分地区城投债偿付压力尚可,除伊犁州州直和乌鲁木齐市2017年9月末存续期城投债余额对当地2016年一般公共预算收入的比重分别为187.21%和100.12%,其他地州市该比重均小于100%。其中,巴州、克州、阿勒泰地区、克拉玛依市、哈密市、喀什地区和塔城地区该比率均低于50%,分别为49.28%、46.59%、41.45%、39.44%、32.62%、30.27%和25.67%。

从已发债城投企业带息债务规模[12]看,截至2016年末,新疆各地州市城投企业带息债务合计4465.99亿元,债务规模较全国其他省市相对较小,位列全国30个省市升序排列的第十位。2016年末新疆城投企业带息债务是当年全区一般公共预算收入的3.44倍,该指标处于全国中游水平,位列30个省市降序排列第14位。从已发债城投企业带息债务分布情况看,新疆城投企业带息债务主要集中于乌鲁木齐市、兵团及新疆区本级,2016年末上述3个单位的城投企业带息债务占比分别为45.73%、19.66%和14.31%;其余地州市城投企业带息债务占比均在6%以下,其中博州、吐鲁番市、塔城地区、阿勒泰地区和克州5地占比均在1%以下。从2016年末已发债城投企业带息债务与当年一般公共预算收入规模对比情况看,债务规模排名前三位的乌鲁木齐市、新疆区本级和伊犁州州直该比率相对最高,分别为552.50%、440.30%和311.83%;和田地区和博州则降序次之,分别为241.17%和212.86%;哈密市、昌吉州、巴州、阿勒泰地区、克州和塔城地区城投企业带息债务负担相对较轻,上述6地2016年一般公共预算收入能够覆盖当年末发债城投企业带息债务;其余喀什地区、克拉玛依市、吐鲁番市和阿克苏地区该指标则处于100%至140%之间。

[1]即一般公共预算收入、一般公共预算补助收入及政府性基金预算收入合计。

[2]伊犁州系全国唯一的副省级自治州,辖塔城、阿勒泰2个地级行政区和11个直属县市,故本文中对新疆各地州市经济财力进行分析时,使用伊犁州州直、塔城地区、阿勒泰地区口径数据。

[3]限于公开资料可得性,本文涉及的新疆各地州市地区生产总值统计口径均包含当地新疆生产建设兵团(以下简称“兵团”)数据,其他经济及财政数据统计口径则均不含兵团数据(除巴州外,其所有经济财政数据统计口径均包含兵团数据)。

[4]根据《阿克苏地区2015-2016年国民经济和社会发展统计公报》,2015年阿克苏地区地区生产总值统计口径含地方、农一师、石油开采作业区,而2016年其地区生产总值统计口径仅包含地方、农一师。

[5]限于公开资料可得性,本文对新疆各地州市人均地区生产总值的分析不包括塔城地区。此外,克拉玛依市、巴州和阿克苏地区数据均由“2016年地区生产总值/当年末总人口”计算得出,其中2016克拉玛依地区生产总值统计口径包含兵团,总人口数据统计口径不包含兵团。

[6]塔城地区进出口数据未从公开资料中获取,故本部分仅对新疆其他13个地级行政单位的进出口情况进行分析。

[7]该部分内容中2016年一般公共预算收入增速以2015年及2016年一般公共预算收入绝对数计算而得,政府性基金收入增速同。

[8]新疆各地州市相关债务数据根据公开资料整理,由于吐鲁番市和博州2016年末地方政府债务数据未得,本文此部分仅对新疆其余12个地州市债务情况进行分析。

[9]鉴于公开数据统计口径,本部分将对新疆14个地级行政单位以及新疆区本级、兵团进行分析。

[10]除西藏,下同。

[11]由于兵团2016年一般公共预算收入未得,故本部分相关分析不包含兵团。

[12]该部分采用数据口径为2017年9月末存续期发债城投企业2016年末带息债务余额。

作者

新世纪评级公共融资部

常雅靓