进入2020年春季,随着新冠疫情的全球蔓延,世界形势变得越发跌宕起伏。中国挖机行业也跟着魔幻起来。先是3月销量创历史新高,这竟然是在GDP -6.8%增长的情况之下;小挖销量增幅达18%,这是在各类建设项目资金没有完全到位的情况下;4月中旬,国产品牌又掀起了“涨价浪潮”,这是在全球经济供需双双萎缩,大概率会进入通缩和萧条的情况之下。

这一轮反常的情况,引发了行业人士的热议,带来很多猜测和争论。笔者也忍不住来梳理一下这反常背后的脉络,试图理解这波“涨价潮”对行业的影响。

先说结论,这次涨价短期来看扑朔迷离,长期来看有望实现多赢。

涨价对企业意味着什么?

首先,说一个常识,企业经营中,规模、份额和利润是三个最重要的指标,其中利润是核心,它决定了企业是否能可持续发展。企业经营什么时候不计一切代价抢占份额,什么时候开始探寻份额和利润之间的平衡,是由行业发展阶段和企业发展阶段共同决定的,改变通常从一次涨价开始。

企业“三次成长理论”:

根据波特的理论,企业竞争力来自产业景气、战略组群和核心能力三个方面。成功企业一般会遵循“三次成长理论",即进入景气程度高的成长产业,获得良好的发展机遇,实现第一次成长;在主流产业中选择主流的产品,得到产业链中较好的分工,获得第二次成长;在主流产品中获得主流的地位,占据战略组群的第一方阵,从而实现第三次高速成长。

高景气行业:挖掘机行业,堪称以上理论的完美实践场。伴随中国的高速增长,除非宏观调控大力踩刹车,否则工程机械行业景气是一直兴旺,且越是危机时期越是兴旺,具备很强的逆周期属性,道理你懂的。

主流产品:工程机械产品中,挖机以其工艺的复杂性、应用的广泛性,被称作为工程机械之王,市场一直以来被外资主流品牌所把持着。国产工程机械企业从2003年左右相继进入挖机行业,试图摘取这颗工程机械皇冠上的明珠。

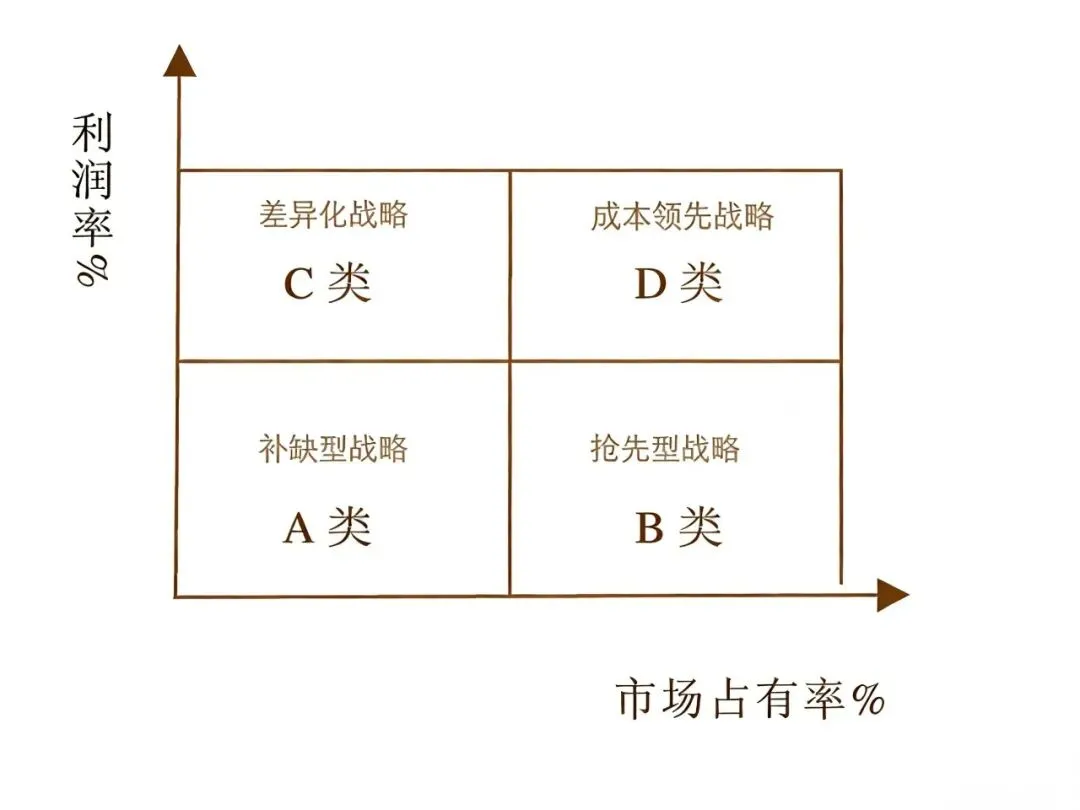

抢先型战略获取主流地位:由于技术的复杂性,攻克产品质量和技术难关的过程一路跌跌撞撞,不少挖机品牌进进出出,一些品牌用价格占领低端市场,也有一些品牌用服务补缺,占领中端市场。总体来说都是从低吨级产品开始,逐渐往更高吨级打,用高性价比来竞争,不计一切代价抢夺市场份额。很明显,主流国产品牌在挖机行业里,大部分处于B象限,一直以来都采用的是抢先型战略。

到2019年为止,国产品牌已经占到市场的较大份额,薄利多销的粗放型增长模式快走到尽头,这导致抢先型战略的极致形态——

价格战一触即发!

这一切,在2019年演绎到极致,一场惨烈的价格战在国产挖机品牌中展开。以小挖为例,某品牌小挖在18年以32万购入,而在19年新机价降到22万,而此时二手机只值10几万,相当于小挖机主干一年活赔本20多万,还贴上了这一年的辛苦劳累。而大幅降价导致大量新设备进入市场,进一步压低了工程价格,进一步降低小挖客户的盈利能力。

这样的惨状,从终端客户生存空间被挤压开始,到代理商空间被挤压,一直传递到主机厂家。到2020年新冠疫情全球大爆发,多种不确定的存在,直接导致以上这种全产业链的低平均利润模式无以为继。

转机初现

而不幸中的万幸,挖机所在的行业,托“大基建”的福,危机之中依然保持罕有的景气,2020年3月,中国挖机销量创历史新高。这一数据让全部人咋舌,有人为行业的抗周期性而雀跃,有人为行业泡沫忧心忡忡,有人担心下游市场的回款压力和低价竞争累积风险而悲天悯人,也有人,打算好好地从这次危机中发掘机会,推动一些改变。

涨价开始!

改变从4月开始。徐工、三一等主机品牌相继宣布涨价,山河智能、临工等紧随其后。宣布小挖涨价10%,中大挖涨价5%左右。各大品牌应对压力时,首先选择的是涨价,这预示着挖机行业的B象限品牌,意图向A象限发起进攻

综上,涨价首先意味着企业开始反思“唯份额论”,试图在份额和利润中间寻找平衡,试图从价值让渡转向价值创造,也意味着价格战的阶段性终结和理性回归。这是行业集中度增强的客观反映,也是行业企业迈向综合实力竞争的开端。

这次涨价的复杂性在哪儿呢?

结合挖机行业的发展背景,这无可厚非。但结合当前的具体形势,又让人觉得有些突兀和操之过急。

首先,看一下这次涨价企业的共性:

厂家主导(千里马是特例)

共同提到的涨价原因是,全球疫情蔓延下的供应链挑战。这可能带来上游原材料涨价而导致成本上涨,也可能导致断货预期。

均特别提及了小挖,小挖涨价幅度平均在10%左右

都是国产品牌

都是上市公司

涨价的目的很容易理解,就是要增加利润总额。利润率与份额之间,存在一个微妙的临界点。涨价的企业大概是做好了心理准备,哪怕份额被夺走一些,也要捍卫合理的利润空间,但总体来说应该是有估算,利润率提升所带来的利润总额增加,能够最多覆盖多少份额丢失所带来的损失。

但这其中有一个bug,即,这次涨价的所有国产品牌,一直以来的关键成功因素都是“价格”,或者说高性价比,没有之一。选择涨价,就是自断其臂,哪儿来的底气能确保份额的丢失就刚好在临界点之上呢?有没有可能因涨价导致份额降低带来的利润损失大于因利润率提高带来的利润增加呢?而现在全球大萧条当前,很多企业生死存亡之际,能活着就很好了,何必一定要选择这个时间来刮骨疗伤?

这里面就很玄妙了。不妨大胆地假设一下。

打造资本市场的题材:涨价导致份额丢失而产生的实际利润损失不重要,重要的是资本市场的题材和获利。这个假设更多来自本人直觉啊,听听就算。这次所有宣布涨价的国产品牌厂家,都是上市企业,唯一主动加入阵营的代理商,千里马集团,也是上市公司。“大基建”的概念不够,还得要“涨价股”来添一把火,4月底是多家企业公布第一季度财报的日子,第一季的漂亮业绩+涨价带来的第二季度良好预期,够资本市场上炒一阵子了。看看这几个公司近日的大阳线,是为佐证。

也有可能是营销套路。对客户来说,可以借“全球供应链中断”的由头,制造紧迫感和短缺感,催促加快购机。对代理商来说,可能逼迫他们跟随涨价,但如果代理商没有信心涨价的话,那么申请返利也不用提了。对合资品牌来说,假作真时真亦假,可以虚晃一枪,把水搅得更浑让人雾里看花。

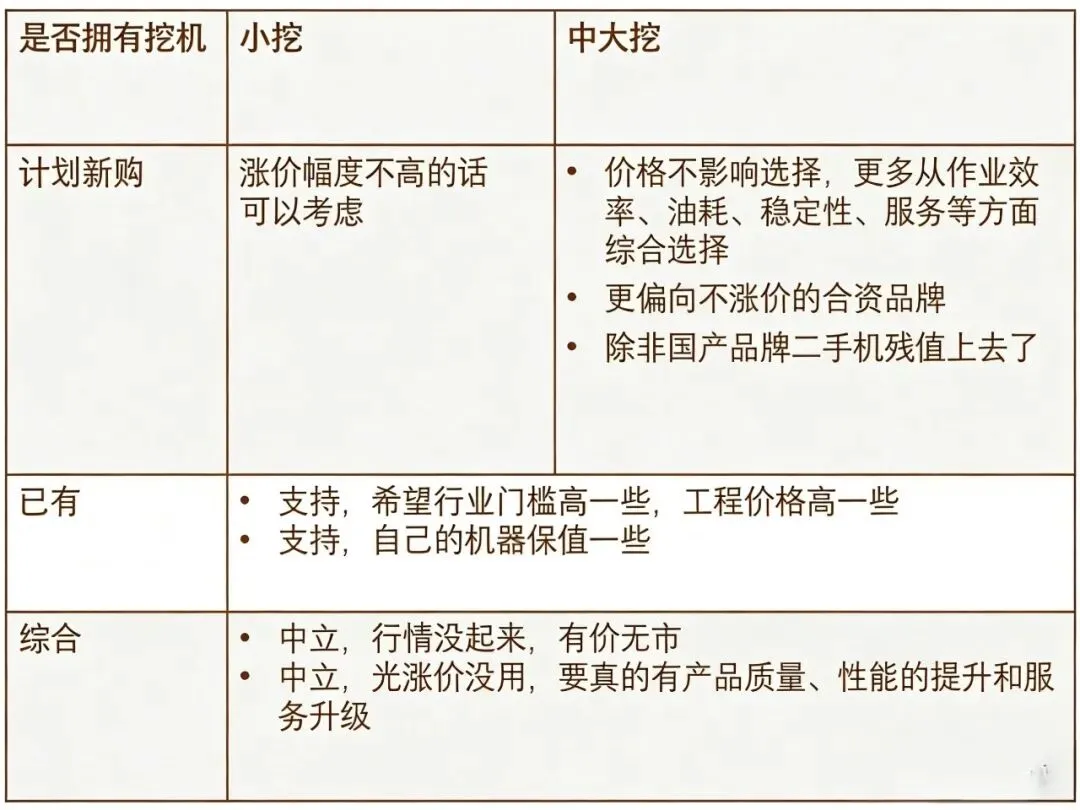

为什么有这种猜测呢?首先是各国产品牌的代理商对于厂家的涨价,态度是暧昧的,基本是观望态度。还有各客户,对于涨价总体是不信的,感觉是噱头,甚至还担心可能明升暗降,或者感觉有价无市,大基建叫得响,但项目资金没到位,你涨价也是白涨啊,这些来自市场微观个体的声音,你品你细品。

*2020年春季,部分客户对挖机涨价一事的看法

而合资品牌对于国产品牌涨价的态度,则是很中正和坚定地不为所动。某日资品牌甚至发出申明,警告造谣自己涨价的人。为什么呢?大概是合资品牌的定价是理性的,也是经过市场检验的,且对于合资品牌来说,价格并非唯一竞争要素,前两年也并未参与过价格战的竞争,没必要搅这趟浑水。供应链的问题,暂时还能应付。所以对于这些价格的涨涨落落,目前基本是隔岸观火的态度。

3.上面都是暗黑的假设,仅供参考。但也有可能这次他们真的要借危中之机,让利润回到合理区间,让竞争回归良性。这不是不可能,也是有迹可循的。

就从常识来说,涨价的理由有两个,一是供需关系变化,出现供不应求,二是溢价能力提升,品牌价值提高。

供需关系的变化:

首先看供需关系。供给方,“因疫情而全球供应链中断”,其实带来的影响暂时还很轻微,因为挖机订货都是提前几个月计划的,且本地产业链也能满足大部分的生产要求,4-5月的供货应该问题不大。

但另一方,需求方呢?挖机的需求方,目前可以按中大挖和小挖来区分,他们背后有不同的驱动力量。

中大挖:中大挖主要应用在大型基建项目、矿山和采石等领域中。这些领域受国家产业政策、固定资产投资计划、货币政策扥影响很大,基本上这部分的增长曲线与基建投资、房地产投资的增长曲线是完美一致的(挖机曲线领先投资曲线1年时间,是为先行指标,近3年的剪刀差那是后话)。目前大基建概念放出,第一季度M2增幅破10%,但大家所期待的大水漫灌还没来,看M1增幅(5%)及PPI指数(-1.5%),可以略知一二,即市场信心不足,企业经营活动不活跃,第一季度放水的资金,还未流入基建投资市场,更优先是用于解决企业债务和现金流的问题。因此反映在第一季度的挖机市场中,中大挖基本与去年同期持平,尚未有显著增长。

小挖:那么小挖呢?那是另一番风景。第一季度销量同比猛增18%,占行业总比重达到65%,这是多么恐怖的增幅,尤其是在第一季度中国GDP破天荒为-6.8%的情况之下。这些需求该怎样解释呢?我的理解是,小挖行业的驱动力,来自城镇化进程,包括新农村建设、城市新区建设、旧城改造、市政建设及轨道交通建设等等,总体来说,它是一个自然生长的缓慢过程,不受宏观经济周期影响,更多来自劳动力替代的内生动力。加之小挖的购买者,购买行为有“合伙化”、“营生化”的趋势,即想尽办法筹集资金,一旦筹够最低门槛的首付,就买台小挖来出租或者干零工,用于维持生计。勤劳勇敢永远向上的中国人啊,在目前中国缺乏有效投资渠道的情况下,下沉市场中小挖各种碎片化应用,给人眼见为实的回报和回本证明,因此小挖市场存在着源源不断的蓬勃的需求,且这种需求容易被引导、相互影响而追涨,有扎堆效应。

总之,供需关系方面,2020年第一季度,小挖市场确实存在因需求井喷而供不应求的局面。这也能解释,为什么各国产品牌涨价宣言中,主要提及的都是小挖,且涨价幅度高达10%。

品牌溢价能力的提升?

那么涨价的另一个理由,品牌溢价能力的提升,站得住脚吗?有点遗憾的说,从目前来看是没有的。但这可以是一个开始,即各国产品牌开始挣脱“增长陷阱”,开始“以市场为导向”转为寻求“以价值为导向”的变革,通过营销创新、产品质量提升、技术研发投入等,为高价注入与之相匹配的内涵。那么涨价也可算是对品牌提升溢价能力的一次倒逼行为。

总之,概括一下

这次涨价可能的原因:

客观原因:

供不应求(小挖)

战略归位

主观原因:

营销套路

资本题材

对其自身的影响,

可能带来短期的份额损失,

或带来长期的发展空间。

对代理商的影响

取决于是否真的落实执行到位,

对客户的影响在于提高其盈利能力

对合资品牌的影响(影响不大)

对行业的影响在于恢复秩序,战略归位

——————————————

写在最后的话

依然,作为工程机械行业的从业者

我是非常希望行业的乱象减少,

大家共同做大蛋糕,共享市场

增量市场无需零和竞争

大家各凭本事,各赢粉丝

伟大复兴的中国,要有丰盛的心态

价格战是最糟糕的竞争手段

它把竞争简单化,聚焦在唯一要素上死磕

带来管窥效应不说,

在无法取得成本优势的情况下

减价大概率是减配,或者缺斤短两

最终损坏的客户的利益,

自己的声誉,和行业的未来

涨价呢?

不一定初心是好的,

也不见得一定落得到实处,

但保持合理利润这件事本身,

客观上可以带动行业发展进入良性轨道

企业有更多资金投入研发和产品升级换代

代理商有余力发展服务,做长期建设

避免过低门槛导致客户误入的风险,

以及挖机泛滥而带来的更低工价

让业内客户能更好地实现创富梦想

更好的行业生态,彼此更有尊严的生活

这也是挖机行业版本的 中国梦

此文呢,

是一顿猜测猛如虎

最终还是要靠时间一点一滴来呈现

希望这次

不是虚晃一枪的短期行为

是战略归位的长期主义

以上

CX

写于2020年4月21日