摘要:

十四届全国人大第四次会议于2026年3月5日在北京召开,会议审议2026年政府工作报告,解读如下:

1.GDP增速目标:经济增长4.5%—5%,基本符合市场预期。报告指出,提出这些预期目标,主要考虑是开局之年为调结构、防风险、促改革留出空间,为到2035年人均国内生产总值比2020年翻一番、达到中等发达国家水平打好基础。要达到这个标准,“十五五”和“十六五”时期 GDP 需要年均增长4.17%。经济增长目标设为4.5%—5%,体现出2026年经济发展更加重提质增效。

2.财政政策:继续实施更加积极的财政政策。报告指出,今年赤字率拟按4%左右安排,赤字规模5.89万亿元、比上年增加2300亿元。拟发行超长期特别国债1.3万亿元、与上年持平,持续支持 “两重”建设、“两新”工作等。拟发行特别国债3000亿元、去年为5000亿元,支持国有大型商业银行补充资本。

拟安排地方政府专项债券4.4万亿元、与上年持平,完善专项债券项目负面清单管理和自审自发试点,重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等。今年合计新增政府债务总规模13.89万亿元,忽略2025年末追加的5000亿地方债发行额度,比上年增加300亿元,在不考虑2万亿元再融资专项债的情况下,对应的广义赤字率下降0.3个百分点至8.1%。虽然广义赤字率有所下降,报告强调提高财政资金使用效益,指出各级政府要更好“当家理财”,强化预算约束,严控一般性支出,坚决落实过紧日子的要求。

3.货币政策:继续实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。报告与中央经济工作会议表述一致,强调物价合理回升作为货币政策的重要考量。

关于货币政策新的亮点:(1)进一步提升了结构性货币工具的政策定位,提及“优化创新结构性货币政策工具,适当增加规模,完善实施方式”,一季度结构性降息正是这一政策的具体落地。(2)畅通货币政策传导机制,充分发挥数据要素、知识产权等无形资产作用,强化考核评估、融资担保、风险补偿等支持措施,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。(3)加强货币、财政政策协同,2026年将设立1000亿元财政金融协同促内需专项资金,组合运用贷款贴息、融资担保、风险补偿等方式,支持扩大内需。(4)规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行。

4.扩大内需:消费政策方面,深入实施提振消费专项行动。超长期特别国债支持“以旧换新”规模,从2025年的3000亿下降到2500 亿,符合市场预期。此前国家发展改革委会同财政部,已向地方提前下达2026年第一批625亿元超长期特别国债支持消费品以旧换新资金计划,按照四个季度来算,规模应为2500亿元。

设立 1000亿元财政金融协同促内需专项资金,主要用于贷款贴息、融资担保、风险补偿等方式。在个人消费贷款和服务业经营主体贷款方面,将扩大贴息支持领域、提高贴息上限和延长实施期限。

制定实施城乡居民增收计划,在促进低收入群体增收、增加居民财产性收入、完善薪酬和社保制度等方面推出一批务实举措。

实施服务消费提质惠民行动,包括打造一批带动面广、显示度高的消费新场景,加快培育消费新增长点;支持有条件的地方推广中小学春秋假,落实职工带薪错峰休假制度等。

投资政策方面,充分挖掘释放有效投资潜力。拟安排的中央预算内投资规模7550亿元、比去年增加200亿元,超长期特别国债用于“两重”建设的规模持平于8000亿,发行新型政策性金融工具8000亿、比去年增加3000亿元(去年在下半年推出),带动更多社会资本参与投资。在投向上,提高民生类政府投资比重。报告要求加强项目资金监管,坚决防止低效无效投资。

5.CPI涨幅目标:居民消费价格涨幅2%左右,符合市场预期。会议指出,将通过改善总供求关系,推动价格总水平由负转正、消费价格合理温和回升,促进经济良性循环。

2026年反内卷持续推进。报告提出加强反垄断、反不正当竞争,强化公平竞争审查刚性约束,综合运用产能调控、标准引领、价格执法、质量监管等手段,深入整治“内卷式”竞争,营造良好市场生态。从地方政府工作报告来看,2026年19省提及“反内卷”,明显多于2025年的8省。

十四届全国人大第四次会议于2026年3月5日在北京召开,会议审议2026年政府工作报告,解读如下:

1.GDP增速目标:经济增长4.5%—5%,基本符合市场预期。报告指出,提出这些预期目标,主要考虑是开局之年为调结构、防风险、促改革留出空间,为到2035年人均国内生产总值比2020年翻一番、达到中等发达国家水平打好基础。要达到这个标准,“十五五”和“十六五”时期 GDP 需要年均增长4.17%。经济增长目标设为4.5%—5%,体现出2026年经济发展更加重提质增效。

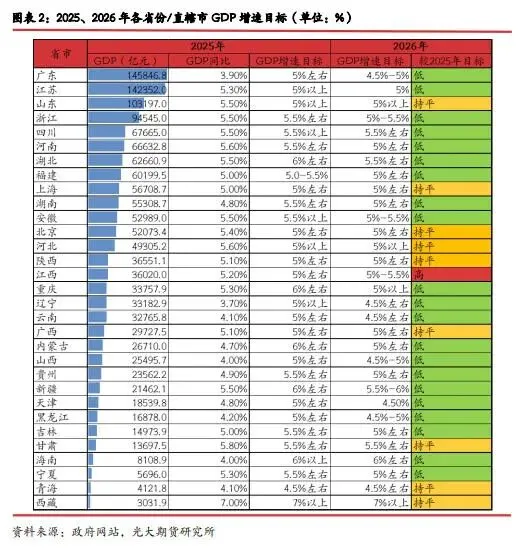

从地方两会来看,各省目标设定与前一年目标完成情况相关,2026年各省目标设定更加务实。地方政府工作报告显示,超过六成的地方调整了今年的经济增速预期目标,2026年GDP增速目标下调0.3个百分点;31省加权平均为5.0%,2025年为5.3%。近年31省GDP增速目标加权平均值一般比全国高0.3-0.4个百分点,据此推算,2026年全国GDP增速目标可能下调至4.5-5%,因此报告基本符合市场预期。

2. 财政政策:继续实施更加积极的财政政策。报告指出,今年赤字率拟按4%左右安排,赤字规模5.89万亿元、比上年增加2300亿元。拟发行超长期特别国债1.3万亿元、与上年持平,持续支持 “两重”建设、“两新”工作等。拟发行特别国债3000亿元、去年为5000亿元,支持国有大型商业银行补充资本。

拟安排地方政府专项债券4.4万亿元、与上年持平,完善专项债券项目负面清单管理和自审自发试点,重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等。今年合计新增政府债务总规模13.89万亿元,忽略2025年末追加的5000亿地方债发行额度,比上年增加300亿元,在不考虑2万亿元再融资专项债的情况下,对应的广义赤字率下降0.3个百分点至8.1%。

虽然广义赤字率有所下降,报告强调提高财政资金使用效益,指出各级政府要更好“当家理财”,强化预算约束,严控一般性支出,坚决落实过紧日子的要求。

3.货币政策:继续实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。报告与中央经济工作会议表述一致,强调物价合理回升作为货币政策的重要考量。

报告中货币政策有以下几个新的亮点:(1)进一步提升了结构性货币工具的政策定位,提及“优化创新结构性货币政策工具,适当增加规模,完善实施方式”,一季度结构性降息正是这一政策的具体落地。

(2)畅通货币政策传导机制,充分发挥数据要素、知识产权等无形资产作用,强化考核评估、融资担保、风险补偿等支持措施,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。

(3)加强货币、财政政策协同,2026年将设立1000亿元财政金融协同促内需专项资金,组合运用贷款贴息、融资担保、风险补偿等方式,支持扩大内需。

(4)规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行。表明未来降融资成本的方式除了央行的利率调控之外,还依赖于规范金融机构经营行为。2026年1月15日央行副行长邹澜在国新办发布会表示,继续综合施策,促进社会综合融资成本低位运行。比如,推动明示贷款综合融资成本,组织银行会同企业填写“贷款明白纸”,详细明示企业获得贷款需要承担的利息和非利息成本,促进降低评估、担保等融资中间费用,减轻企业费用支出,优化融资环境。强化利率政策执行和监督,发挥好利率自律机制作用,畅通利率政策传导。这些都有助于社会综合融资成本保持低位运行。以上案例为规范金融机构经营行为提供了方向。

关于降准降息,邹澜表示,从今年看还有一定的空间。2025年以来银行净息差已经出现企稳的迹象,连续两个季度保持在1.42%,2026年还有规模较大的三年期及五年期等长期存款到期重定价,一月份人民银行也下调了各项再贷款利率,这些都有助于降低银行付息成本、稳定净息差,为降息创造一定空间。

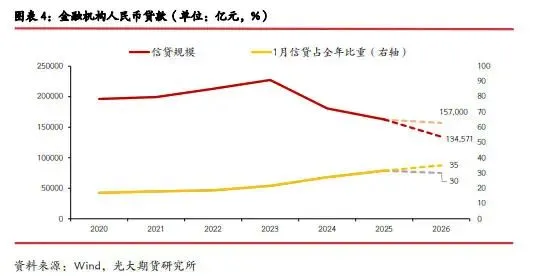

信贷增长方面,根据央行发布的1月社融信贷报告,预估2026年金融机构新增人民币贷款规模低于2025年。2020年至今,1月金融机构人民币贷款占全年比重逐年走高。2025年这一比重为32%,假设2026年为30%-35%这一范围,对应全年人民币贷款增加13.5-15.7万亿元,比2025年少增5700-28000亿元。

央行在《第三季度中国货币政策执行报告》专栏 《科学看待金融总量指标》中,明确“观察金融总量要更多看社融和货币供应量指标”、“社会融资规模、货币供应量增长与名义经济增速基本匹配的同时,贷款增速略低一些也是合理的”,传递出在当前政府化债和经济增长动能从投资驱动向创新驱动转变的过程中,其他直接和间接融资方式得到相应发展,传统信贷增速可能会偏低。

4. 扩大需求,统筹促消费和扩投资。消费政策方面,深入实施提振消费专项行动。超长期特别国债支持“以旧换新”规模,从2025年的3000亿下降到2500 亿,符合市场预期。此前国家发展改革委会同财政部,已向地方提前下达2026年第一批625亿元超长期特别国债支持消费品以旧换新资金计划,按照四个季度来算,规模应为2500亿元。

设立 1000亿元财政金融协同促内需专项资金,主要用于贷款贴息、融资担保、风险补偿等方式。在个人消费贷款和服务业经营主体贷款方面,将扩大贴息支持领域、提高贴息上限和延长实施期限。

制定实施城乡居民增收计划,在促进低收入群体增收、增加居民财产性收入、完善薪酬和社保制度等方面推出一批务实举措。

实施服务消费提质惠民行动,包括打造一批带动面广、显示度高的消费新场景,加快培育消费新增长点;支持有条件的地方推广中小学春秋假,落实职工带薪错峰休假制度等。

投资政策方面,充分挖掘释放有效投资潜力。拟安排的中央预算内投资规模7550亿元、比去年增加200亿元,超长期特别国债用于“两重”建设的规模持平于8000亿,发行新型政策性金融工具8000亿、比去年增加3000亿元(去年在下半年推出),带动更多社会资本参与投资。在投向上,提高民生类政府投资比重。报告要求加强项目资金监管,坚决防止低效无效投资。

5.CPI涨幅目标:居民消费价格涨幅2%左右,符合市场预期。会议指出,将通过改善总供求关系,推动价格总水平由负转正、消费价格合理温和回升,促进经济良性循环。

展望2026年通胀,需求端刺激消费,供给端“反内卷”出清增效,央行表态为支持物价合理回升营造良好的货币金融环境,通胀将处于筑底回升的格局。近期通胀数据有两个分化值得关注,一是内需商品价格弱于外需定价商品,例如有色金属、能源价格明显强于黑色金属;其次,上游价格强于中下游。从2月PMI价格指数来看,出厂价格指数-原材料购进价格指数差值位于近两年较低水平,表明上游原材料价格涨价向下游传导不畅,企业盈利承压,涨价难以形成更广泛、有效的传导。从翘尾因素来看,6 月开始翘尾因素对 PPI 形成正向拉动。因此PPI同比能否转正,取决于2-6月的PPI环比能否录得月均非负增长,其中关键的是内需商品价格的企稳。

2026年反内卷持续推进,有望重塑相关行业产业格局,助力商品价格企稳。报告提出加强反垄断、 反不正当竞争,强化公平竞争审查刚性约束,综合运用产能调控、标准引领、价格执法、质量监管等手段,深入整治 “内卷式”竞争,营造良好市场生态。从地方政府工作报告来看,2026年19省提及“反内卷”,明显多于2025年的8省。

联系人:于洁

邮箱:yujie@ebfcn.com.cn

期货投资咨询号:Z0016642