【最新报告】安永《2026年全球保险行业展望》(附完整报告下载)

当前,全球保险业正处于一个新旧交替的特殊历史节点。我们在经历了数十年的数字化转型后,已经迈入了全新的发展阶段。然而,伴随新机遇而来的,是地缘政治冲突、宏观经济波动、极端自然灾害以及跨界资本带来的持续不确定性。近日,安永最新发布了《2026年全球保险行业展望:驾驭结构性变革与持续不确定性时代的关键制胜举措》深度研究报告。这份报告犹如一份全景式的行业航海图。对于我们保险从业者(无论是高管、精算师、核保理赔人员,还是IT与一线销售)而言,这份报告传递了极其明确的信号:依靠时代红利和线性增长的日子已经结束,未来的竞争将是敏捷运营、极致降本、AI深度赋能以及资本使用效率的全面比拼。今天,我们将从保险行业内部的实操与战略视角,为大家深度拆解这份报告的核心精髓,洞悉未来两年的关键制胜举措。

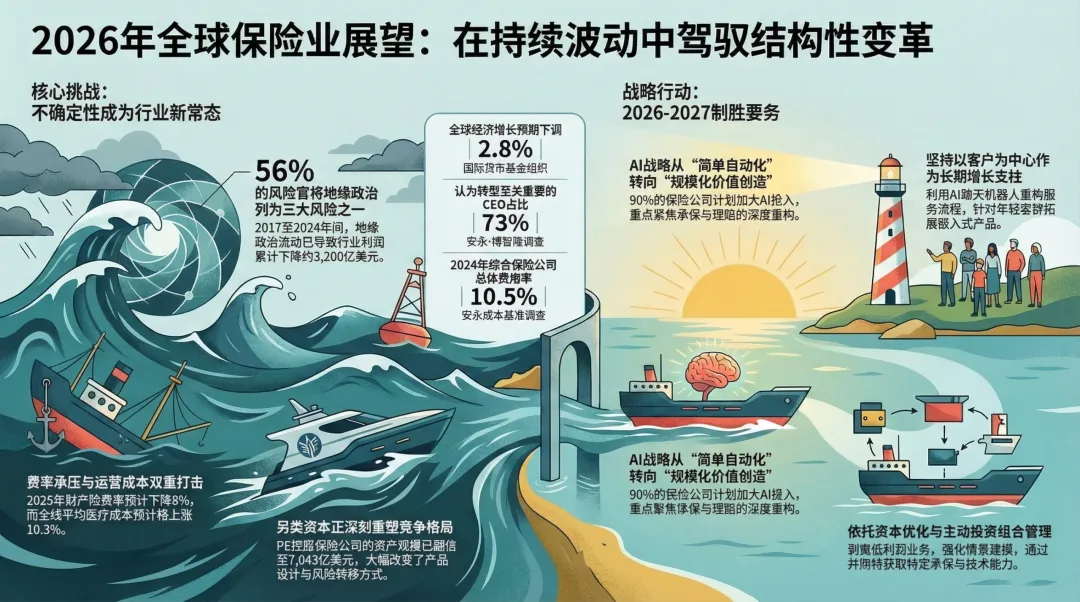

一、 告别高增长迷梦,直面“持续波动”的新常态

过去我们习惯于在一个相对平稳的宏观经济中规划明年的保费规模和利润指标。但安永报告开篇即指出,如今的发展环境呈现出非线性、加速性、波动性、互联性的特征。从行业视角来看,这意味着什么?这意味着我们的风险模型和精算假设正在经受前所未有的考验。报告数据显示,当前全球关税水平已上涨至百年来峰值,国际货币基金组织更是将全球经济增长预期在之前3.3%的基础上进一步下调至2.8%。更令人警醒的是,在2017至2024年间,地缘政治波动直接导致了高达3,200亿美元的利润下降。《安永保险业首席风险官调查》显示,有56%的保险公司首席风险官将地缘政治列为未来三年的三大风险之一。面对这种抑制保费增长的宏观环境,73%的首席执行官认为重新审视转型策略至关重要或极为重要。对于保险公司内部的战略企划与风控部门而言,敏捷的周期管理和情景建模速度将成为核心竞争力。我们不能再依赖年度静态规划,而必须建立动态的、多情景的业务沙盘,将主要精力聚焦于我们“可控的领域”。

二、 “软周期”下的生存战:降本增效不再是简单粗暴的裁员

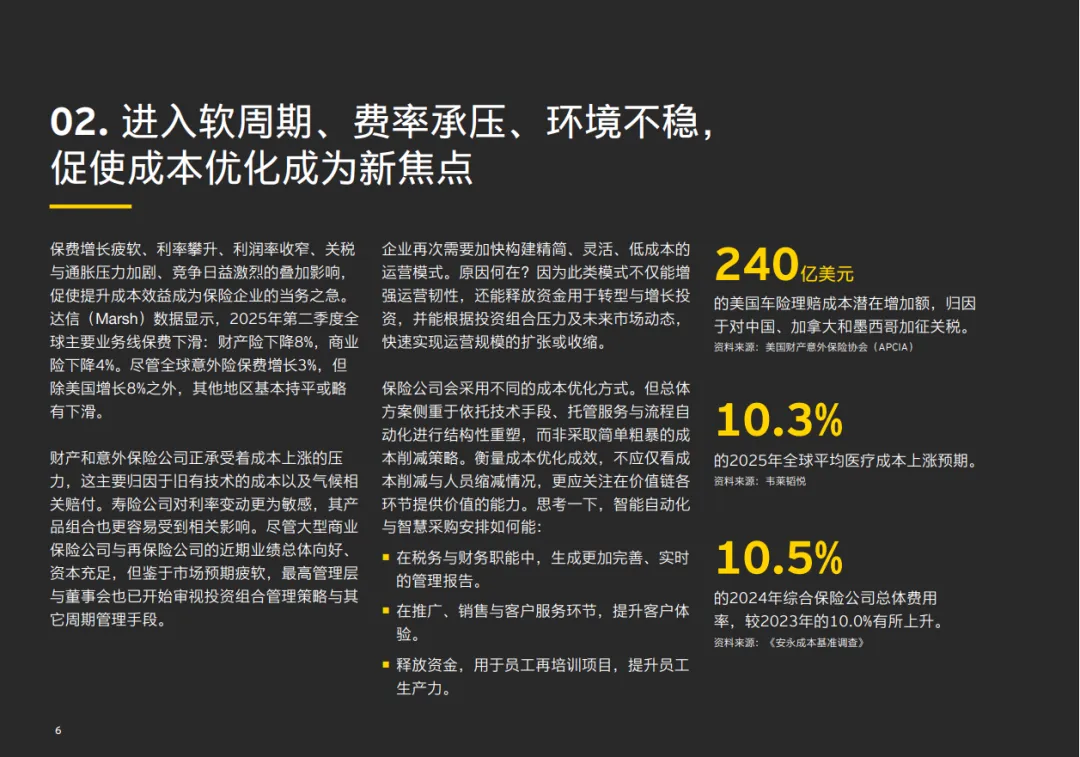

进入2025年,全球保险市场正承受着巨大的增长压力。报告援引达信(Marsh)数据显示,2025年第二季度全球主要业务线保费出现下滑:财产险下降8%,商业险下降4%。与此同时,费用端却在急剧攀升:《安永成本基准调查》指出,2024年综合保险公司总体费用率已从2023年的10.0%上升至10.5%。成本上涨的压力在产险和寿险两端均有体现。对于财险公司而言,旧有技术的维护成本以及气候相关赔付居高不下;同时,由于加征关税等因素,美国车险理赔成本潜在增加额高达240亿美元。健康险领域同样面临挑战,韦莱韬悦预计2025年全球平均医疗成本将上涨10.3%。寿险公司则因利率攀升,其产品组合极易受到冲击。行业行动指南:面对保费疲软与成本高企的“双重挤压”,安永强调,成本优化绝不等于“简单粗暴的成本削减策略(如盲目裁员)”。保险企业需要加快构建精简、灵活、低成本的运营模式。对于内部运营和IT部门,下一步的重点应是:结构性重塑:依托技术手段、托管服务与流程自动化进行底层改造。价值链赋能:在税务与财务职能中生成实时管理报告;在推广与客服环节提升客户体验;释放资金用于员工再培训,从而全面提升员工生产力。

三、 资本群雄逐鹿:“另类”资本是野蛮人还是新战友?

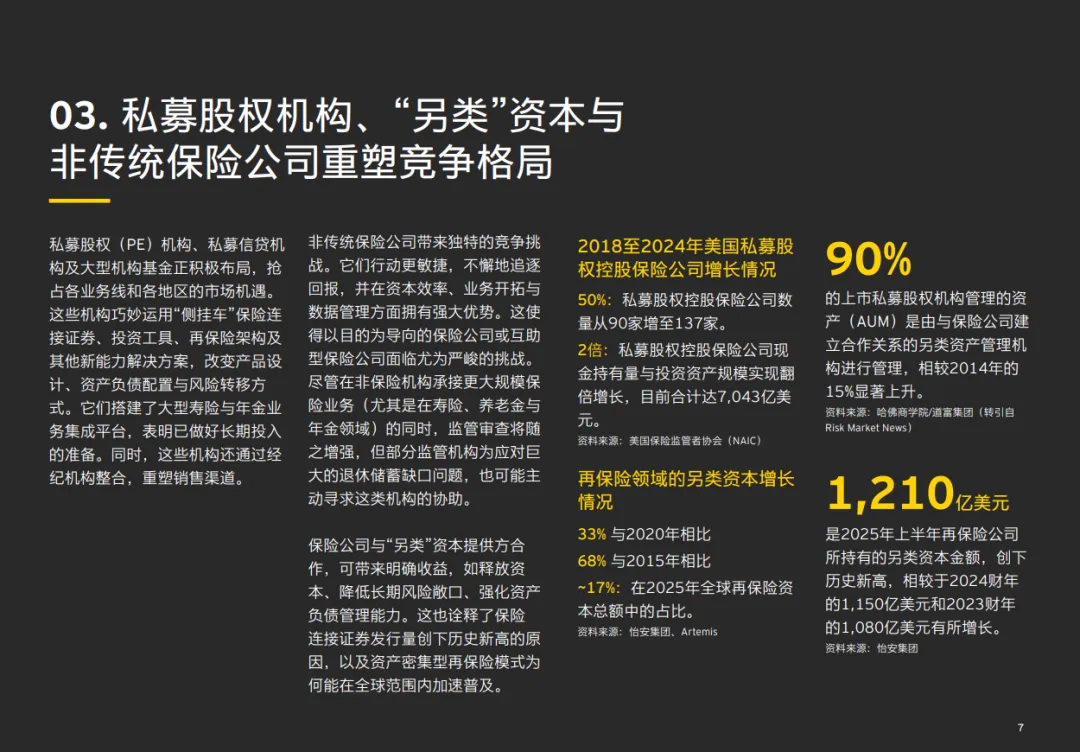

这可能是近年来保险行业竞争格局发生的最深刻的底层变化。私募股权(PE)机构、私募信贷机构及大型机构基金正在大规模、长期性地跨界进入保险领域。2018至2024年间,美国私募股权控股的保险公司数量激增50%(从90家增至137家),其现金持有量与投资资产规模实现翻倍,高达7,043亿美元。90%的上市私募股权机构管理的资产(AUM)是由与保险公司建立合作关系的另类资产管理机构进行管理。2025年上半年,再保险公司所持有的另类资本金额达到创纪录的1,210亿美元。行业内的高管、精算师和产品经理必须高度警惕:这些非传统保险公司在资本效率、业务开拓与数据管理方面拥有强大优势,行动极为敏捷。他们通过“侧挂车”保险连接证券、集成平台等新工具,彻底改变了产品设计、资产负债配置(ALM)与风险转移方式。面对这股力量,与其被动防御,不如主动拥抱。险企内部的投资与资本管理部门应积极探索与“另类”资本提供方的合作,通过创新合作模式来释放自身资本、降低长期风险敞口、强化资产负债管理能力。

四、 撕破AI的“泡沫破裂期”:寻找真正具有颠覆性价值的业务场景

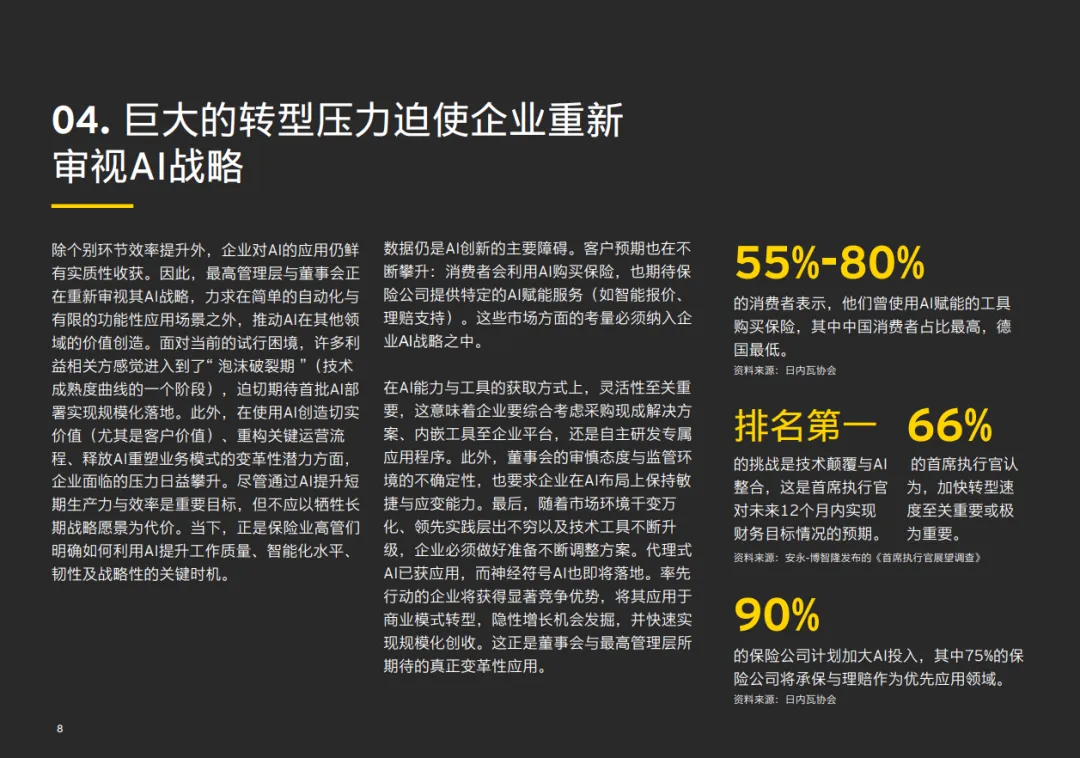

当前,保险业对AI的狂热正在回归理性。日内瓦协会数据显示,高达90%的保险公司计划加大AI投入,其中75%将承保与理赔作为优先应用领域。然而,安永报告一针见血地指出:当前许多利益相关方感觉进入了技术成熟度曲线的**“泡沫破裂期”**。因为除了个别环节的效率提升外,企业对AI的应用仍鲜有实质性收获,面临着试行困境。IT总监与业务线负责人的突围之道:作为行业从业者,我们不能仅仅将AI视为一个“写写邮件、做做客服”的简单自动化工具。高管层正面临将首批AI部署实现规模化落地的巨大压力。直面数据顽疾:数据质量、数据谱系、数据分类与数据治理是制约AI创造价值的主要障碍,必须花大力气夯实基础。聚焦客户与商业模式重构:55%-80%的消费者表示曾使用AI工具购买保险(其中中国消费者占比最高)。我们的AI战略必须从“降本”转向“增值”,利用AI挖掘隐性增长机会,重构关键运营流程。提升“人”的价值:优先推进那些能帮助员工创造价值、更高效服务客户的AI应用场景(如代理式AI、即将落地的神经符号AI),而不是以牺牲长期战略为代价去盲目追求短期人力缩减。

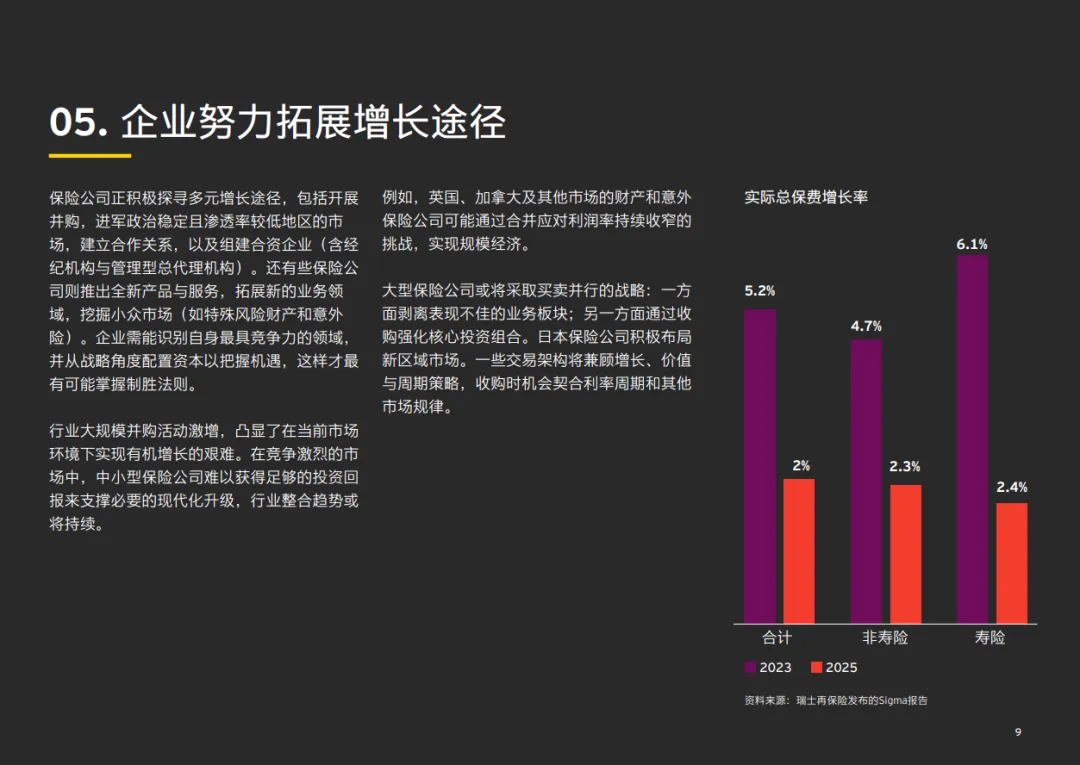

五、 存量博弈下的增量探索:并购、生态与细分赛道

瑞士再保险的Sigma报告显示,全球寿险与非寿险的实际总保费增长率将从2023年的5.2%大幅滑落至2025年的2.3%。在有机增长举步维艰的背景下,险企正通过多元化途径拓展增长空间。行业整合与并购重组加速:中小型险企因难以支撑昂贵的现代化技术升级,整合趋势将持续;大型险企则采取“买卖并行”策略,剥离不良资产,收购核心组合。能力驱动型收购:针对特殊风险领域的人才收购(如获取顶尖的核保与技术能力),以及针对保险科技公司的收购,成为重塑价值链最便捷的路径。生态圈延伸闭环:健康险公司正将触角延伸至诊所与整个医疗体系;车险公司则直接收购维修厂,旨在从更长的业务周期内控制成本并提升客户体验。精耕细作与客户为中心:面向年轻消费者推出入门级人寿和年金产品;为企业自保公司提供数据服务;拓展嵌入式产品,触达传统渠道难以覆盖的客群。

六、 2026-2027行动指南:保险高管与从业者的“制胜手筋”

在推动多维变革的过程中,要在不断变化的市场中把握机遇,企业必须做到战略清晰、运营灵活、决策敏捷。安永为保险业高管及骨干从业者梳理了未来两年的核心优先事项:优化智慧资本与产品战略:重新设计再保险与资产负债管理(ALM)计划,统筹平衡自留风险与资本效率。在剥离低利润率、高波动性业务时,必须坚决果断。一切以客户为中心:将“物有所值、公平对待与消费者保护”理念融入每一次客户互动中。针对客户不同人生阶段设计差异化的“模块化”产品(例如支持累积期与领取期灵活切换的人寿储蓄产品),将信任转化为高价值的战略资产。重塑敏捷运营模式:评估资源配置,探索设立卓越中心、组建跨职能团队或建立战略伙伴关系,将成本削减目标与具体的创新投资硬性挂钩。推进人才与劳动力转型:机器越智能,人的因素就越重要。卓越的领导力不仅需要严明纪律,更应体现人文关怀。要坦诚应对AI部署引发的裁员顾虑,通过再培训强化员工的批判性思维与跨职能协作能力。

结语

正如安永报告在欢迎辞中所言,尽管短期挑战与日益复杂的业务环境迫使我们经历事关胜负的严峻考验,但保险的本质在于互助与风险共担,“世界越不稳定,就越能凸显出保险的价值”。面对非传统资本的入侵和AI技术的颠覆,保险公司唯有坚持以客户为中心,敢于以数据驱动决策,彻底重塑臃肿的运营模式,并给予人才足够的转型关怀,方能在这个充满持续不确定性的时代,稳握胜券。本文仅提取了报告的部分核心精华,更多详实的数据图表、细分市场的战略研判以及全球领先险企的实操案例,尽在《2026年全球保险行业展望》完整版报告中!关注本微信公众号;在公众号后台对话框回复关键词:【2026安永报告】;系统将自动为您发送完整版高清PDF报告下载链接!(注:本推文内容深度解读自安永(EY)官方公开发布的研究报告,旨在为保险行业从业者提供学术交流与前沿趋势分享。如有侵权或内容异议,请及时联系公众号后台私信,我们将第一时间处理并删除。)