大家都以为,顶级富豪的财富神话靠的是精准选股、抓得住黑马赛道。 但巴菲特执掌伯克希尔的最后一份财报,撕开了一个很多人不愿意相信的真相:支撑股神60年不败神话的核心,从来不是那些被封神的股票投资,而是保险。

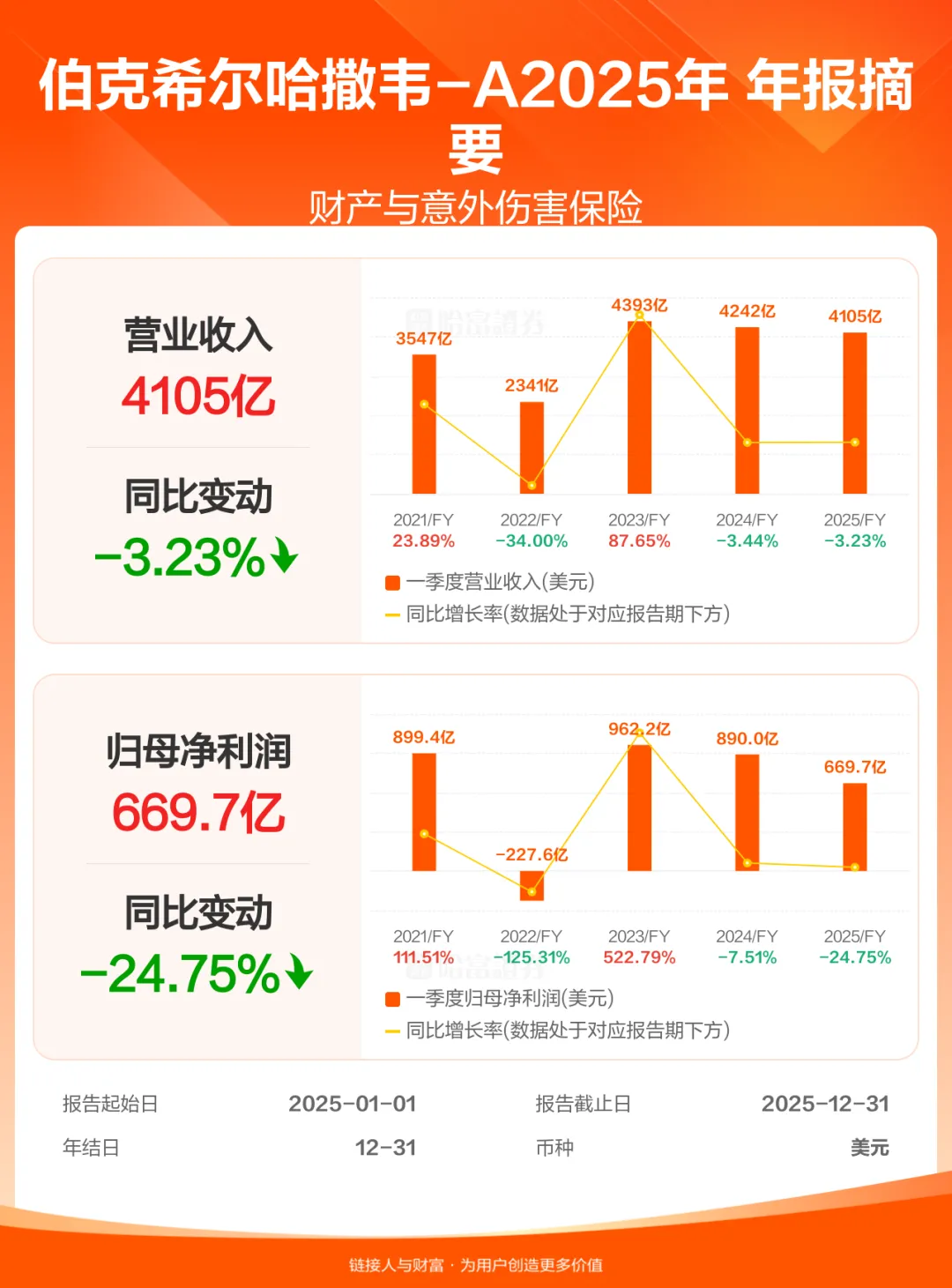

这份财报里,伯克希尔全年净利润超过670亿美元,而单保险业务就贡献了超1000亿美元营收,占总营收近三成。更有意思的是,从1967年第一次收购保险公司开始,巴菲特重仓保险赛道已经整整60年。当所有人都在追高收益的时候,为什么股神偏偏把保险当成压舱石,一拿就是一辈子?

60年布局,藏着什么底层逻辑

我们先回到起点,看看巴菲特为什么看上保险。 1967年,巴菲特花不到900万美元,收购了奥马哈国民保险公司。当时这家公司什么最吸引他?不是牌照,也不是网点,而是手里那笔3190万美元的浮存金。

简单来说,浮存金就是客户先交保费、未来才会理赔的钱。在理赔发生之前,这笔钱可以由保险公司拿去做投资。如果运营得好,保费收入覆盖所有理赔成本之后还有盈余,那浮存金就成了近乎零成本的长期资金。 这意味着什么?你可以拿着别人的钱去投资赚钱,而且不需要急着还给对方。这种好事,在整个金融市场里都找不到第二个。

从那之后,巴菲特就停不下布局保险的脚步。1976年接盘濒临破产的GEICO,后来把它做成了美国最大的车险公司之一;1998年吞下全球再保险龙头通用再保险,直接把浮存金规模翻了数倍。到2025年末,伯克希尔的浮存金规模已经涨到了1760亿美元,对比1967年的起点,增长了超过500倍。

那真相就是赚利差吗?还不止。

真正厉害的,是“浮存金+价值投资”这个飞轮模式。巴菲特要做长期价值投资,就需要长期稳定的低成本资金,而保险恰好源源不断给他输送这笔钱。哪怕市场暴跌,别人都在急着割肉筹钱的时候,伯克希尔手里拿着千亿级的浮存金,可以淡定抄底优质资产。

伯克希尔从1965年到现在,年均复合增长率做到了19.7%,几乎是同期标普500指数的两倍。这个成绩的背后,保险提供的长期稳定资金,就是最核心的底座。

这就像在城市里建超高层摩天大楼,地基越深,楼才能盖得越高。巴菲特的财富帝国能长到现在这么大,保险就是那个埋在地下、看不见但支撑一切的地基。绝大多数人只看到了他买了什么股票、赚了多少钱,却没读懂这个最核心的布局。

顶级财富观里,保险从来不是消费

我们普通人说起保险,第一反应就是“花钱买保障”,是纯粹的消费支出。但在顶级玩家的财富逻辑里,保险从来不是消费,而是核心资产。

它到底能解决什么别的工具解决不了的问题?我们拆解三个最核心的价值:

第一个价值,提供跨越周期的稳定现金流。 对伯克希尔来说,浮存金是持续增长的低成本资金;对我们普通人来说,储蓄型保险、年金险就是属于你自己的“个人浮存金”。它能给你合同约定好的、活多久领多久的现金流,不管市场怎么变,利率怎么跌,这笔钱每个月都会按时到账。

你想想,当你60岁退休,手里有一份源源不断的现金流,就不用靠卖股票变现、不用看子女脸色,这种安全感,是任何高波动投资都给不了的。

第二个价值,对抗不确定性,做资产的压舱石。 现在市场上什么都在变,利率下行是大趋势,股市波动连专业机构都踩不准,黑天鹅事件说发生就发生。这个时候,你的资产里必须有一部分是“确定的”——合同写死的保证收益,不受任何市场波动影响。

这就像一艘船在大海里航行,遇到风浪的时候,压舱石能让船不翻。你的家庭资产配置里,保险就是这块压舱石。它不追求赚最快的钱,但是能保证你在任何风浪里都不会翻船。

第三个价值,风险隔离和定向传承。 对高净值人群来说,这是保险最不可替代的价值。很多做企业的朋友,身家都放在公司和房产里,企业债务和家庭资产混在一起,一旦经营出问题,整个家庭的生活都会受影响。而保险能通过合理的架构设计,隔离家庭资产和企业经营风险,保住家人的基本生活品质。

传承更是如此,很多人攒了一辈子钱,想分给孩子,但是传统继承要走遗产认证流程,可能会被冻结资产,还容易引发家庭纠纷。保险只需要指定受益人,就能直接把钱给到你想给的人,不需要任何复杂流程,真正做到定向传承,想给谁就给谁,不会有纠纷。

这是不是意味着只有富豪才需要配置保险?并不。

保险的门槛其实比大多数人想象的低,万元级就能起步,就能享受到确定收益和传承的优势。不管你是普通中产还是高净值客户,都能找到适配自己需求的配置方式。

高净值人群的守富传富,痛点在哪

现在国内的财富环境,已经从“创富时代”进入了“守富传富时代”。有数据显示,未来10年,国内会有超过18万亿元的高净值家庭财富需要传承给下一代,20年内这个数字会涨到51万亿元。传承已经成了摆在很多家庭面前的刚需问题。

但我接触过很多高净值客户,他们的痛点真的非常集中:

第一个痛点,想保值但扛不住波动。 现在经济环境不确定性很强,很多人把钱放在股票、房产里,一会儿涨一会儿跌,睡不好觉。高净值人群最想要的不是再赚一倍,而是“保住手里的钱,安全传给下一代”,但传统的投资工具很难满足这个需求。

第二个痛点,传承方式不给力。 一次性把房子和钱都给孩子?怕孩子一下子挥霍完,坐吃山空。走传统继承流程,手续复杂,还可能被冻结,遇到多个子女还容易起纠纷。做家族信托固然好,但大多数家族信托都有千万级的门槛,很多普通高净值家庭够不上。

第三个痛点,风险隔离不到位。 很多企业主的个人资产和企业资产绑在一起,企业一旦出问题,个人和家人的资产都被牵连,一辈子打拼的心血可能一夜清零。这种风险,没有提前做好隔离,出了问题再想解决就晚了。

现在越来越多高净值人群开始用保险解决这些问题,数据显示,目前97%的高净值家庭已经配置了商业人身保险,就是看中保险的安全性、确定性和传承的便利性。在降准降息的大环境下,能锁定长期确定收益的保险,反而成了稀缺资源。

不同财富阶段,怎么配置保险

很多人来找我咨询,都会问同一个问题:我到底该怎么买保险?是不是越多越好?其实不同财富阶段,需求不一样,配置的重点也完全不同。

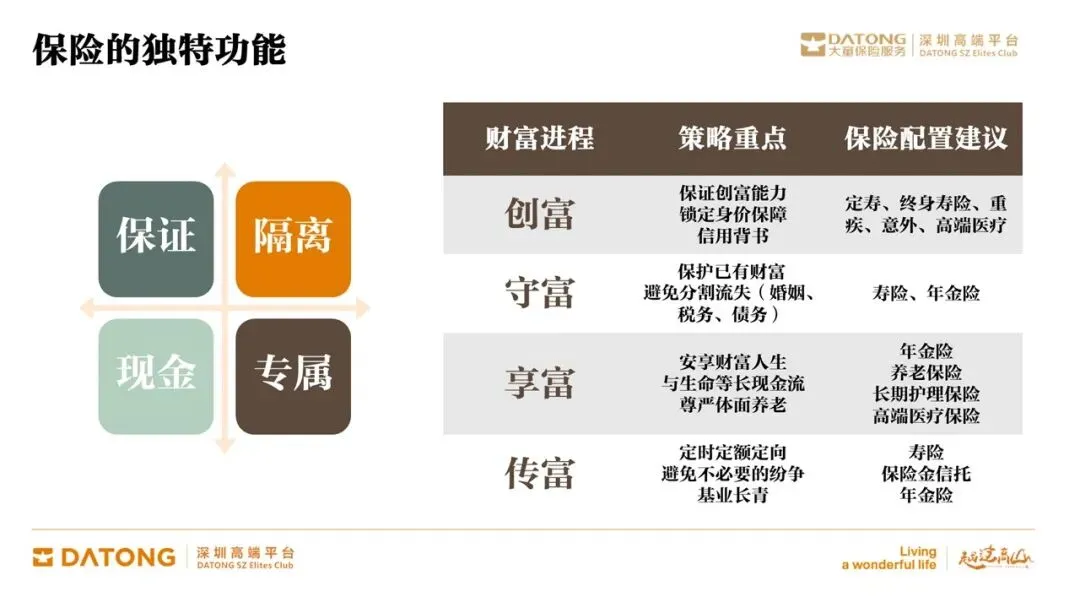

我们可以把财富人生分成四个阶段:创富、守富、享富、传富,每个阶段对应保险不同的核心功能,刚好对应这样一张四象限功能图。

- 创富阶段:你是家庭的经济支柱,最重要的是保证你的赚钱能力不被风险打断。这个阶段核心是保证,配齐重疾、医疗、意外险,万一发生风险,有足够的钱应对,不会把创富的积蓄一次性掏空,让你和家人的生活不受影响。

- 守富阶段:你已经攒下了第一桶金,核心需求是把财富守住,隔离潜在风险。这个阶段核心是隔离,通过合理配置隔离企业债务、家庭潜在风险,保证辛苦攒下的资产不会因为突发风险缩水。

- 享富阶段:你已经退休或者半退休,需要靠资产源源不断提供现金流养老。这个阶段核心是现金,配置储蓄型保险,锁定长期确定的现金流,活多久领多久,对抗长寿风险,不管市场怎么变,都能保证高品质的养老生活。

- 传富阶段:你需要把财富安全定向传给下一代,这个阶段核心是专属,通过指定受益人和合理架构,实现定向传承,避免纠纷,保证你想给的人拿到你想给的钱,不会被分割、不会被冻结。

还有人会问,现在利率一直在降,买分红险还靠谱吗?其实监管下调利率之后,不同公司的分红实现率差异很大,像图中这样,依然有公司能保持较好的分红实现率,核心还是选对合规稳健、过往表现优秀的主体,不要只看演示收益,要看实际过往的兑现情况。

说白了,保险本质是一个风险管理工具,不是用来赚快钱的,它的核心价值是给你确定的底线,再加上适度的增值空间,刚好匹配财富管理里“守”的需求。

不论是企业经营还是个人财富规划,所有人最终追求的其实都是确定性。我们赚了多少钱,是过去的结果;能不能把这些钱守住、传给你想爱的人,才是未来幸福的根本。

股神用60年的实践告诉我们:顶级的财富布局,一定是先筑牢压舱石,再去进攻赚更多钱。没有安全垫的投资,赚得再多,一次风险就可能回到原点。

如果你已经买了保险,但拿不准现有配置能不能覆盖你的风险;如果你正在为孩子攒教育金、为自己准备养老金,想锁定长期确定的收益;如果你是企业主,想做好家庭资产和企业经营的风险隔离;如果你正在规划财富传承,想把财富安全定向给到下一代——专业的财富风险管理能帮你梳理清楚现有配置的缺口,量身定制适配你需求的方案,让你的财富真正实现安全、稳健、代代相传。